SMM 9 de diciembre Noticias:

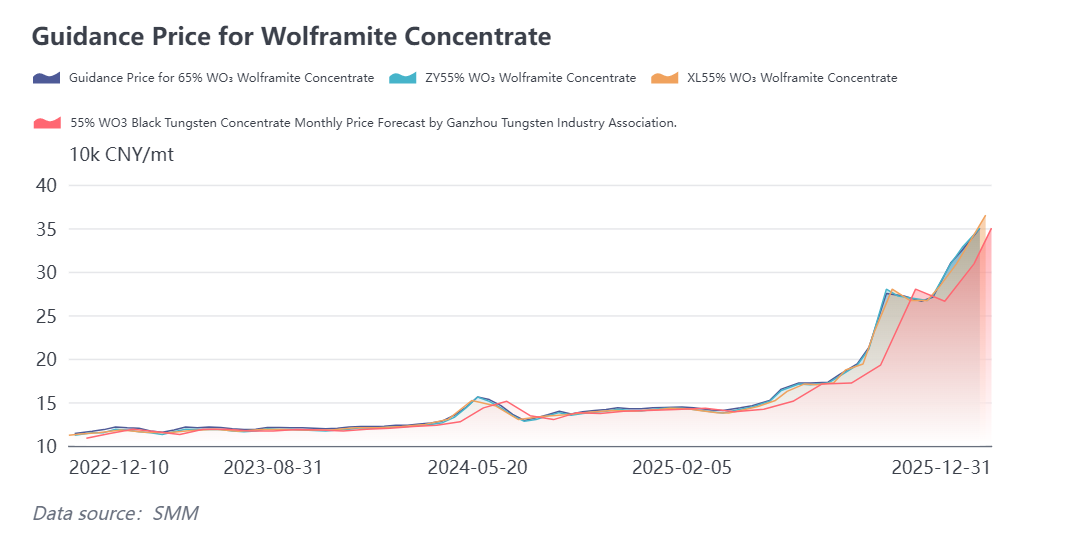

Impulsado por múltiples factores favorables, incluida la tensa oferta de materias primas, el precio del tungsteno ha mantenido una tendencia alcista sostenida desde mediados y finales de octubre, ¡alcanzando frecuentemente máximos históricos! Desde el lado de la oferta, el mercado de materias primas de tungsteno sigue siendo ajustado. Sumado a la emisión gradual de cuotas nacionales de minería de tungsteno en varias provincias durante noviembre, el mercado anticipa que el volumen total de cuotas anuales será inferior al nivel de 2024. Observando los precios de contratos a largo plazo establecidos por las principales empresas de tungsteno, compañías como Jiangxi Tungsten y Zhangyuan Tungsten han incrementado sucesivamente sus ofertas de contratos a largo plazo, respaldando aún más el aumento de precios. Al 9 de diciembre, el precio promedio del concentrado de wolframita (≥65%) ha subido a 356.500 CNY/t, con un impresionante incremento interanual del 149,74%.

Jiangxi Tungsten, Zhangyuan Tungsten y otras empresas de tungsteno vuelven a aumentar los precios de contratos a largo plazo

Varias empresas de tungsteno han incrementado sus precios de contratos a largo plazo para la primera quincena de diciembre, detalles a continuación:

Asociación de la Industria del Tungsteno de Ganzhou: Mineral de tungsteno negro al 55% a 350.000 CNY/t, un aumento de 41.000 CNY/t mensual; APT a 510.000 CNY/t, un aumento de 57.000 CNY/t mensual; Polvo de tungsteno de grano medio a 880 CNY/kg, un aumento de 150 CNY/kg mensual. (Los precios son solo de referencia, los riesgos comerciales son asumidos por las partes involucradas.)

Chongyi Zhangyuan Tungsten Co., Ltd.: Concentrado de tungsteno negro al 55%: 350.000 CNY/t, un aumento de 22.000 CNY/t respecto a la oferta anterior; Concentrado de scheelita al 55%: 349.000 CNY/t, un aumento de 22.000 CNY/t respecto a la oferta anterior; Paratungstato de amonio (APT): 510.000 CNY/t, un aumento de 32.000 CNY/t respecto a la oferta anterior.

Jiangxi Tungsten Holding Group Co., Ltd.: Concentrado de tungsteno negro al 65% a 350.000 CNY/t, un aumento de 25.000 CNY/t respecto a la segunda quincena de noviembre.

Xiamen Tungsten: El precio de compra de APT a largo plazo para la primera quincena de diciembre de 2025 se establece en 500.000 CNY/t, un aumento de 30.000 CNY/t respecto a la segunda quincena de noviembre.

Guangdong Xianglu Tungsten Co., Ltd.: el concentrado de wolframita al 55% se fijó en 365.000 CNY/t, un aumento de 34.000 CNY/t respecto al período anterior; el concentrado de scheelita al 55% se cotizó en 364.000 CNY/t, también con un aumento de 34.000 CNY/t; y el paratungstato de amonio (APT) alcanzó 530.000 CNY/t, reflejando un incremento de 49.000 CNY/t.

Los precios del tungsteno siguen al alza, el concentrado de wolframita sube casi un 150% este año

¡Los precios del tungsteno han estado aumentando constantemente, estableciendo frecuentemente nuevos récords históricos! Según las últimas cotizaciones del SMM, el 9 de diciembre, el precio del concentrado de wolframita (≥65%) osciló entre356.000 y 357.000 CNY/t, con un precio promedio de356.500 CNY/t, ¡un 0,56% más que el día de negociación anterior! En comparación con el precio promedio de142.750 CNY/t del 31 de diciembre de 2024, este nuevo máximo de356.500 CNY/t representa un aumento de213.750 CNY/t en lo que va del año, una subida del 149,74%.

El aumento del precio del tungsteno este año se atribuye principalmente al efecto combinado de un suministro restringido, una transmisión fluida de costos y el apoyo de la demanda rígida downstream: se espera que la cuota anual de minería de tungsteno de China sea inferior a la de 2024. Las cuotas en las principales regiones productoras no mostraron incrementos, con algunas provincias experimentando disminuciones interanuales. Además, las tasas de utilización de cuotas fueron bajas en regiones como Yunnan y Guangdong. Junto con la desaceleración en el ritmo de ventas de las principales minas al final del año, el volumen de circulación en el mercado se ha contraído aún más. La profundización continua de las políticas de control de cuotas de minería de tungsteno nacional garantiza la gestión estratégica de recursos en la fuente. Simultáneamente, la trayectoria de transmisión de precios altos para el tungsteno es fluida. La fundición de APT se ha vuelto rentable y las tasas de operación de la industria se recuperan constantemente. En las aplicaciones downstream de gama media-alta, existe una falta de materiales sustituibles para el tungsteno, lo que lleva a que los pedidos se concentren en las empresas líderes. Las presiones de costos están forzando aumentos de precios en los productos finales. En el mercado exterior, influenciado por los controles de exportación de China, los recortes de producción en empresas vietnamitas de tungsteno y la inclusión del tungsteno como metal estratégico en Europa y EE. UU., las primas de los productos de tungsteno han mostrado cierta recuperación. Sin embargo, el mercado en general presenta una débil oferta y demanda, dejando espacio para un ajuste alcista de precios.

Perspectivas del Mercado

En general, con un fuerte respaldo por el ajustado suministro en la mina, los precios del tungsteno han subido constantemente recientemente. Al entrar en diciembre, la situación de escasez de materias primas de tungsteno no ha mejorado, y el desequilibrio entre oferta y demanda sigue sin resolverse. Se espera que la tendencia de precios altos del tungsteno continúe.

Concretamente, el mercado de tungsteno en diciembre seguirá enfrentando un escenario dual: por un lado, las restricciones en la oferta por los cupos de minería dificultan cambiar la escasez de materias primas de tungsteno; por otro lado, los sectores de aplicación final downstream están experimentando un ajuste estructural. Ante la ausencia de nuevos materiales capaces de sustituir a gran escala al tungsteno, es probable que persista la situación de oferta ajustada en el mercado, apoyando así que los precios del tungsteno cierren el 2025 en niveles elevados. Mirando hacia el primer trimestre de 2026, el mercado debe enfocarse en los cambios en el ritmo de envíos de minas y la liberación de una nueva ronda de demanda de reabastecimiento downstream.