Se prevé que la prima de lingotes de aluminio en los puertos principales de Japón (MJP) del primer trimestre de 2026 se recupere desde el mínimo de 86 dólares por tonelada del cuarto trimestre de 2025, con una tendencia al alza en el centro. La lógica central se deriva del ajuste de la oferta en Asia provocado por la reestructuración de los flujos comerciales globales de aluminio, junto con catalizadores de las políticas europeas de carbono y el apoyo estructural de la demanda. Las últimas ofertas de los principales fundidores ya indican una tendencia alcista, pero las limitaciones de reabastecimiento por el cierre del año fiscal japonés podrían restringir la magnitud de la recuperación. El análisis detallado es el siguiente:

Motor Principal: Reestructuración de las Cadenas de Suministro Globales, Ampliación del Déficit de Oferta en Asia

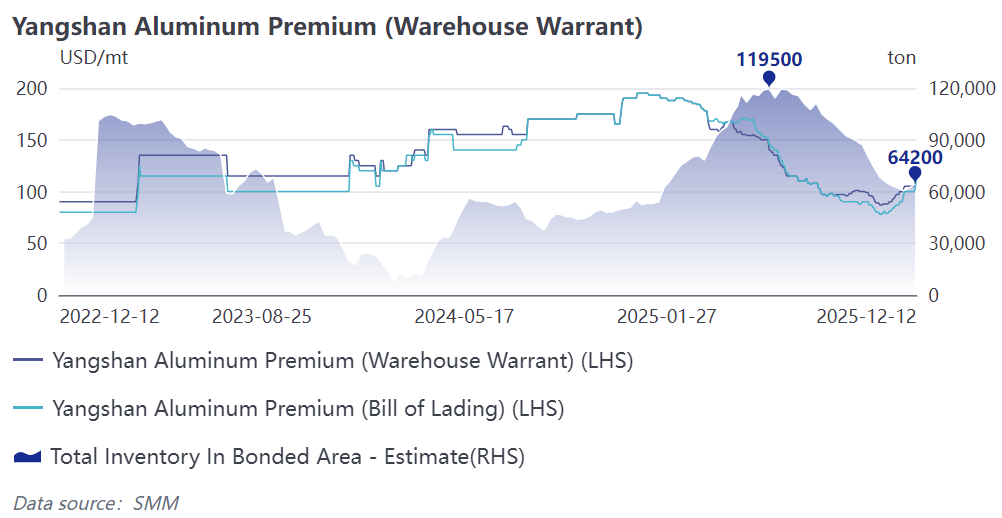

Se han abierto ventanas de arbitraje entre regiones, acelerando el flujo de lingotes de aluminio hacia los mercados europeo y estadounidense. Desde el cuarto trimestre de 2025, las primas globales de aluminio han mostrado un patrón de divergencia extrema de "fuertes en Europa/EE. UU., débiles en Asia": la prima del Medio Oeste estadounidense después de impuestos superó los 1.940 dólares por tonelada, la prima de lingotes de aluminio P1020A en Róterdam, Europa, subió a 260 dólares por tonelada (un 62,5 % más que a principios de septiembre), mientras que la prima MJP de Japón en el cuarto trimestre fue de solo 86 dólares por tonelada, y las primas spot en China cayeron abruptamente por el cierre de ventanas de comercio de procesamiento. Los diferenciales de precios han impulsado el arbitraje transfronterizo, haciendo que los recursos de lingotes de aluminio en Asia fluyan continuamente hacia Europa y EE. UU., lo que lleva directamente a una contracción de la oferta de importaciones en Asia. Para diciembre de 2025, el inventario de aluminio en las zonas francas de China había disminuido un 50 % desde el máximo del año, y los inventarios del LME en Asia también estaban en niveles bajos, sentando las bases para una recuperación de las primas MJP.

2. Las Interrupciones en la Capacidad de Fundición en el Extranjero Intensifican las Expectativas de Oferta Ajustada

Las disrupciones en el lado de la oferta han amplificado aún más el déficit global: un cierre inesperado y recorte de producción en una fundición en Islandia, y el riesgo de cierre de una fundición de aluminio de South32, ambos afectando directamente la capacidad efectiva de lingotes de aluminio en Europa y a nivel global. Para el mercado japonés, que depende en gran medida de las importaciones (dependencia de importaciones superior al 90 %), la contracción de capacidad global y los cambios en los flujos comerciales han creado un efecto combinado, calentando continuamente las expectativas de oferta interna ajustada, lo que forma la lógica central que respalda el aumento de las primas.

3. La Política Europea de Carbono Cataliza el Acopio Temprano, Impulsando Indirectamente los Premios Asiáticos

Con la implementación inminente del Mecanismo de Ajuste Fronterizo al Carbono (CBAM) de la UE, las empresas downstream han iniciado ciclos de acopio anticipado para evitar futuros costos del impuesto al carbono, lo que directamente eleva los premios del aluminio en Europa. Esta tendencia no solo bloquea parte de los recursos globales de lingotes de aluminio, sino que también desencadena ansiedad por reaprovisionamiento entre los importadores asiáticos, creando un efecto derrame que impulsa los premios globales. Soporte de la Demanda: La Demanda Estructural Rígida Sostiene el Mercado, el Mercado Spot Ya Comenzó a Recuperarse

1. Mejora Marginal en la Demanda de la Industria Tradicional, Factores Estacionales Ayudan a la Recuperación

Se espera una recuperación marginal en la demanda de los sectores de construcción y automotriz, que presionaron los premios en el Q4 de 2025. En el sector construcción, el Q1 es el período tradicional de inicio de nuevos proyectos en la industria constructora de Japón, lo que lleva a un rebote estacional en la demanda rígida de productos de aluminio (como puertas, ventanas y muros cortina). Aunque el ritmo general de recuperación de la industria automotriz japonesa sigue siendo gradual, la demanda rígida de consumo de aluminio persiste debido a la tendencia de lightweight en los VE, lo que en conjunto proporciona un piso para la demanda.

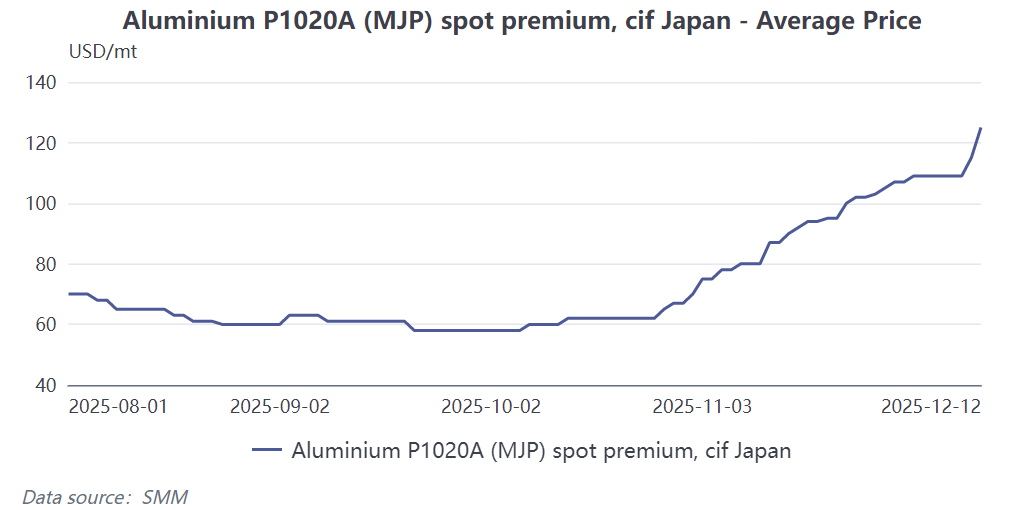

2. El Mercado Spot Reacciona Primero, Señales Claras de Alza de Precios

El mercado spot ya anticipó la tendencia alcista de antemano: el premio spot SMM Japón MJP subió a 130 dólares por tonelada, un 85 % más respecto al mínimo de finales de octubre. En Puerto Klang, Malasia, un centro clave de transbordo de lingotes de aluminio en Asia, el rango de precio de transacción FCA alcanzó 130-135 dólares por tonelada. Desde una perspectiva de lógica comercial, el precio FCA de 130 dólares por tonelada en Puerto Klang, más cargos FOB de 20 dólares por tonelada y costos de envío de 12 dólares por tonelada, corresponde a aproximadamente 162 dólares por tonelada en las principales regiones asiáticas, significativamente mayor que el precio de liquidación del Q4 de 2025, proporcionando una referencia directa para el rebote de los premios del Q1 de 2026. (Sin embargo, en la práctica, debido a diferentes flujos de carga final, el premio de transacción FCA en Malasia sirve solo como guía direccional bajo orientación de ganancias).

Señal de Mercado: Ofertas de Fundidores Aumentan Significativamente, Dinámica de Negociación Cambia a Vendedores

En diciembre de 2025, dos grandes fundidores de aluminio ya habían presentado ofertas de 190 dólares por tonelada y 203 dólares por tonelada para lingotes de aluminio a ser enviados a Japón en el Q1 de 2026, un aumento del 48 %-49 % trimestral respecto al rango de oferta del Q4 de 2025 de 98-103 dólares por tonelada. El significativo aumento de las ofertas refleja tanto las expectativas de mayores costos como de ajuste en la oferta por parte de los proveedores, e indica que la dinámica de negociación del mercado ha pasado de estar dominada por los compradores en el cuarto trimestre de 2025 a estar dominada por los vendedores en el primer trimestre de 2026, lo que confirma aún más la certeza del incremento de la prima.

Advertencia de riesgo: Las restricciones de acumulación de inventario por el cierre del año fiscal podrían limitar la magnitud de la recuperación

Es importante señalar que a finales de marzo de 2026 concluye el año fiscal para las empresas japonesas. Debido a los controles presupuestarios anuales, la escala de acumulación de inventarios de algunas empresas japonesas podría verse limitada, restringiendo así la magnitud del aumento de la prima en el corto plazo. Actualmente, la estructura del contrato próximo en el LME se sitúa en 26,68 dólares canadienses por tonelada. Con una baja presión de tenencia y expectativas de recuperación del mercado japonés, la mayoría de los proveedores están reteniendo cargamentos a la espera de la finalización de las primas del primer trimestre del próximo año. Se debe prestar atención a la intensidad del reabastecimiento tras el cierre del año fiscal en Japón, los cambios en la capacidad mundial de fundición y el ritmo de implementación de las políticas de carbono en Europa, ya que estos factores determinarán la magnitud específica y la sostenibilidad de la recuperación.