Noticias del SMM, 24 de diciembre:

Puntos clave: A medida que 2025 llega a su fin, la industria de las baterías de estado sólido ha transitado de la expectación inicial del año a la presentación de respuestas por parte de seis grandes corrientes de pensamiento. El entusiasmo generalizado por las baterías de estado sólido ha llevado a que las empresas asociadas a esta tecnología reciban un importante favor del capital, impulsando el valor de las acciones relacionadas. La industria se esfuerza por superar la narrativa única de "primero la tecnología" del laboratorio y embarcarse en un camino hacia la "verificación de la producción en masa, la construcción de la cadena de suministro y la implementación comercial". La clara orientación política de varios países, la aparición inicial de divisiones en la cadena de valor y la profunda integración entre el capital y los gigantes industriales indican que la competencia por el dominio en la tecnología de baterías de próxima generación se ha intensificado.

Prólogo: La pregunta fundamental en el mundo del almacenamiento de energía sigue sin respuesta. Las siguientes cuestiones seguirán explorándose: las expectativas ambivalentes hacia las baterías de estado sólido y la espera de lo que está por venir han permitido que la industria global de estas baterías se impulse gradualmente con el paso del tiempo. Aquellos que se mantienen serenos y persistentes finalmente alcanzarán la cima. Las baterías de estado sólido no son un sueño; revisar los fundamentos "sólidos" aporta nuevas perspectivas. Mientras que 2025 trajo tanto esperanza como decepción, 2026 avanzará con determinación, esperando con firmeza el amanecer.

Pregunta 1: ¿Qué tan lejos está la brecha entre las líneas piloto en el laboratorio y la producción en masa?

Pregunta 2: ¿Cuándo se alcanzarán costos competitivos a nivel comercial?

Pregunta 3: ¿Qué segmento es clave para la producción en masa de baterías de estado sólido?

Pregunta 4: ¿Qué escenario de aplicación anclará primero el mercado de las baterías de estado sólido?

Pregunta 5: ¿Qué empresas de la cadena de valor serán las primeras en beneficiarse?

Con estas preguntas en mente, repasemos 2025, donde comenzó el sueño, y miremos hacia 2026, la poesía y el horizonte.

La discusión se divide en cinco secciones: Política, Nacional, Internacional, Perspectivas y Seguimiento de Datos del SMM.

I. Entorno político global: Sigue "tan sólido como siempre"

1. China: La orientación política cambia del estímulo a nivel macro al apoyo específico para el desarrollo sistemático y la ruptura de tecnologías clave.

A nivel nacional: El MIIT emitió el "Aviso sobre la aceleración adicional del diseño sistemático y la construcción de alto nivel de plataformas piloto en la industria manufacturera", enumerando explícitamente las baterías de estado sólido y sus materiales clave (electrolito, cátodo de alto contenido en níquel, ánodo de silicio) como direcciones clave de construcción, con el objetivo de salvar el "valle de la muerte" entre el laboratorio y la fábrica. La NDRC y la Administración Nacional de Energía también emitieron documentos que apoyan la iteración de tecnologías de almacenamiento de energía de nuevo tipo, allanando el camino para la aplicación de baterías de estado sólido en el mercado de ESS.

A nivel local: Zhuhai, Guangxi y otras localidades han introducido planes de acción especiales para el desarrollo industrial, proporcionando apoyo sistemático en términos de terreno, financiación e introducción de proyectos, lo que marca que la planificación de la industria ha entrado en una nueva etapa de "competencia local y clústeres especializados".

2. Internacional: Orientación clara hacia objetivos, concentrando recursos para construir competitividad local.

Corea del Sur: Anunció el plan "K-Battery", con el objetivo de aumentar su participación en el mercado global de baterías al 25% para 2030. La vía central está cambiando de la competencia por precios a la competencia por tecnología de próxima generación (baterías de estado sólido total, baterías de litio-metal), y planea invertir aproximadamente 280 mil millones de wones (alrededor de 1.350 millones de yuanes) para apoyar la I+D relacionada.

UE/EE.UU.: A través de marcos existentes como el Reglamento de Baterías de la UE y la Ley de Reducción de la Inflación (IRA) de EE.UU., continúan influyendo profundamente en la planificación y los modelos de cooperación de la industria global de baterías de estado sólido mediante requisitos de acceso al mercado, incentivos fiscales y localización de la cadena de suministro.

UE: El proyecto de baterías de estado sólido IPCEI Batteries III (2025-2027) recibió 400 millones de euros en subsidios; la "Hoja de Ruta de Baterías de Estado Sólido 2035" de Alemania especifica el período de producción en masa para grado automotriz entre 2028 y 2030.

EE. UU.: El objetivo de la fase 2025 del "Battery500" del DOE se ha logrado (>500 Wh/kg, >1.000 ciclos); Factorial, Solid Power y otros recibieron financiación federal.

II. Avances Domésticos de Cadena Completa: Avances Integrales desde Materiales hasta Aplicación, "Sólidos" como una Roca.

1. Materiales Nucleares: La Ruta de Sulfuro se Convierte en el Enfoque, el Diseño Integrado se Convierte en Clave

1) Electrolito - Electrolito de Sulfuro y Materias Primas (Sulfuro de Litio): El Progreso de Industrialización Supera Significativamente las Expectativas, Convirtiéndose en el Mayor Punto Destacado del Año.

Construcción de Capacidad: Múltiples líneas de producción, incluidas las de Yanyan New Materials (500 t/año) y Zhongke Guneng (cientos de t), han anunciado puesta en marcha o completado verificación, marcando la transición de electrolitos de sulfuro de muestras de laboratorio de "nivel gramo" a la etapa de suministro estable de "nivel tonelada".

Seguridad de Materias Primas: Gigantes upstream de productos químicos de litio y fósforo, como Tianqi Lithium Industry, Yahua Group, Xingfa Group y Foshan Plastics Technology, han anunciado planes para construir líneas de producción de sulfuro de litio de alta pureza o pentasulfuro de fósforo que van desde cientos hasta decenas de miles de t (se espera que entren en funcionamiento en 2026-2027), con el objetivo de controlar materias primas clave y reducir costos.

Electrolito de Óxido: Empresas como Easpring Technology (3.000 t planificadas), XTC New Energy Materials (Xiamen) (ya suministrando), Xin'an Shares y Boyi han anunciado producción en masa o logrado avances clave, principalmente para su uso en baterías semisólidas o como parte de electrolitos compuestos.

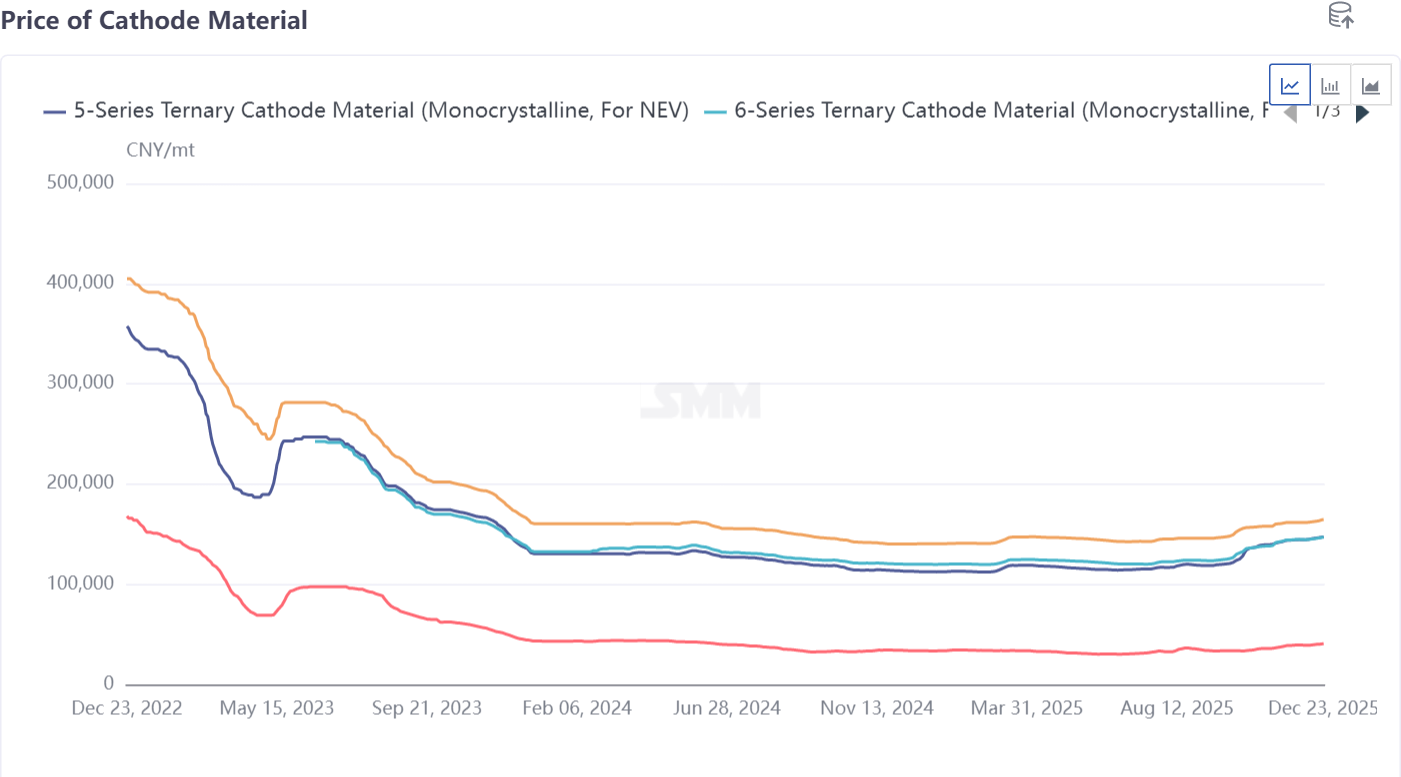

2) Materiales de Cátodo: Evolucionando hacia Níquel Ultra Alto y Base de Manganeso Rico en Litio, como Ni90

Easpring Technology y Ronbay Technology anunciaron que sus materiales catódicos de níquel 9-series/base de manganeso rico en litio han logrado envíos desde el nivel de tonelada hasta 10 toneladas y han sido introducidos a fabricantes líderes de baterías.

Fosfato de Litio Hierro Manganeso (LMFP) (Jinlongyu planea decenas de miles de t) es considerado una opción de cátodo importante para baterías semisólidas.

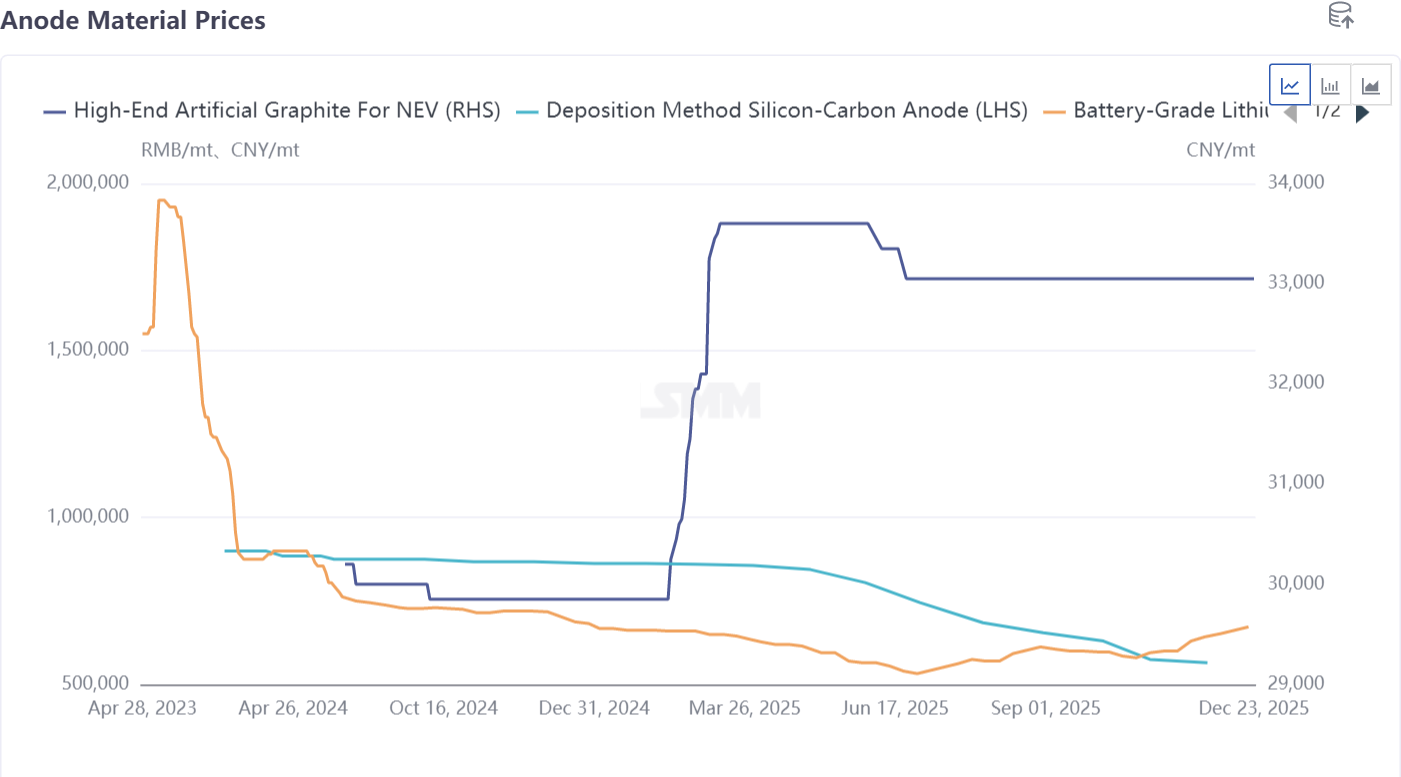

3) Materiales de ánodo: el ánodo de silicio es la dirección consensuada.

Empresas como Tianmu Xiandao, Huayi Qingchuang y Jiangxin New Materials están expandiendo activamente la producción de ánodos de silicio-carbono, con el objetivo de reducir significativamente los costes (algunas empresas afirman alcanzar el 40-55% del precio de mercado).

Los ánodos de litio metálico comienzan a pasar de las pruebas piloto a la fase de planificación, como el proyecto de ánodo compuesto de litio metálico de 5.000 toneladas firmado por Chongqing Lide Energy.

2. Fabricación de baterías: las rutas tecnológicas divergen, se acerca el calendario de producción en masa

1) Batería semisólida: aplicación pionera

Las baterías semisólidas de fosfato de hierro y litio (LFP) de alta capacidad (280Ah+) de Qingtao Energy y WELION New Energy han obtenido la certificación de la Sociedad de Clasificación China (CCS) y se están aplicando en el proyecto de almacenamiento de energía de 200MW/800MWh en Wuhai, Mongolia Interior, iniciando la operación comercial a gran escala. Electrónica de consumo: las baterías semisólidas para consumo de Sunwoda han superado los 10 millones de unidades en producción en masa, con teléfonos vivo equipados con baterías semisólidas de 7000mAh, lo que indica que la tecnología ha alcanzado viabilidad económica y fiabilidad en el sector 3C.

2) Baterías totalmente sólidas: mostrando el futuro

Fabricantes de automóviles como SAIC (en colaboración con Qingtao), Chery y GAC han anunciado planes para lograr la producción e instalación en masa de baterías totalmente sólidas para 2027-2028.

Empresas de baterías como Gotion High-tech (Jinshi Battery), SVOLT Energy Technology, TAILAN New Energy y Sanwei Battery están avanzando activamente en la construcción de líneas piloto o el diseño de líneas de producción en masa (a escala de 0,2GWh a 2GWh).

3. Equipos e instalaciones de apoyo: herramientas para la producción en masa

Electrodo seco: la solución de Huacai Technology ha sido validada por importantes fabricantes de automóviles, mientras que Huson Technology planea construir una línea de producción totalmente sólida utilizando tecnología de electrodo seco, considerada clave para resolver los problemas de coste y rendimiento de los electrodos sólidos.

Equipos de prensado isostático: Lyric, en asociación con la sueca Quintus, está desarrollando equipos especializados para resolver los desafíos de densificación de las celdas de baterías sólidas.

Colector de corriente: Sanfu New Materials ha lanzado un colector de corriente compuesto 3D (Cu) para adaptarse al sistema de batería sólida.

4. Cooperación de capital: alianza para la coexistencia

Financiación activa: WELION New Energy ha completado su ronda de financiación D+, introduciendo capital estatal como el Fondo de Energía Verde de Beijing; Enpower Greentech ha completado una ronda B+ por valor de cientos de millones. La participación profunda del capital estatal e industrial proporciona apoyo para la comercialización.

La colaboración intersectorial se convierte en la norma:

Integración vertical: asociaciones entre fabricantes de baterías y proveedores de materiales (como SVOLT Energy y HSC New Energy Materials desarrollando electrolitos de sulfuro), y entre fabricantes de automóviles y fabricantes de baterías (como Chery y Horizon Robotics) para I+D conjunta.

Alianzas horizontales: colaboraciones entre empresas de materiales (como GEM y XTC New Energy Materials (Xiamen)), y asociaciones regionales (como Xin Hao Hai Technology y la surcoreana DATAMKOREA) para expandir el alcance del mercado.

III. Dinámicas internacionales: los gigantes forman alianzas, ocupando la posición tecnológica dominante

1. Hoja de ruta tecnológica: Los enfoques basados en sulfuros siguen siendo el principal foco de los esfuerzos intensivos de I+D, mientras que también se ha progresado en las rutas basadas en polímeros.

2. Desarrollos empresariales: múltiples actores en EE. UU., Europa, Japón y Corea del Sur avanzan en iniciativas de baterías sólidas

QuantumScape (EE. UU.): Se ha completado la instalación de equipos clave para la línea de producción "Falcon" QSE-5, marcando un paso sustancial hacia la producción en masa de grado automotriz.

Solid Power (EE. UU.): Celebró un acuerdo tripartito con Samsung SDI y BMW, aclarando la división de trabajo (electrolito-celda-vehículo) y estableciendo una alianza industrial integral que abarca desde los materiales hasta los vehículos.

Factorial (EE. UU.): Colaboró con la surcoreana POSCO Future M, combinando la tecnología de baterías de la primera con las fortalezas de la segunda en materiales de cátodo y ánodo.

Nissan: Se asoció con LiCAP para introducir la tecnología de "electrodo seco activado", con el objetivo de producir en masa vehículos con baterías totalmente sólidas para el año fiscal 2028.

Corea del Sur: LG Chem presentó tecnología de recristalización por pulverización para mejorar el rendimiento; Solivis completó su línea de producción de electrolito de sulfuro e inició los envíos, con precios significativamente reducidos.

Características de la colaboración: Las empresas de Japón y Corea del Sur mantienen una cooperación estrecha, adoptando generalmente un modelo de alianza cerrada de "materiales-batería-vehículo" para establecer rápidamente una cadena de suministro completa y controlable.

IV. Perspectivas y pronóstico para 2026: Todavía en espera

1. Actualización de capacidad: Dando el primer paso mientras se espera.

La capacidad de electrolito de sulfuro escalará rápidamente del "nivel de toneladas métricas" al "nivel de cientos de toneladas métricas", con las capacidades planificadas a nivel de kt de varias empresas entrando en fase de construcción. Las líneas piloto (0,1-0,5 GWh) para baterías totalmente sólidas se pondrán en marcha colectivamente y producirán el primer lote de baterías prototipo para pruebas de calificación automotriz.

Primeros signos de guerras de costes y precios: A medida que se libere la capacidad de materiales y se optimicen los procesos, la curva de reducción de costes de las baterías sólidas (especialmente las semisólidas) se hará más pronunciada. Los precios de materias primas clave como el sulfuro de litio y el pentasulfuro de fósforo se convertirán en el foco de la industria. SMM comenzará a reportar los precios del pentasulfuro de fósforo de grado batería en 2026.

2. División clara de escenarios de aplicación:

1) Baterías semisólidas: Lograrán la comercialización por lotes en vehículos eléctricos de gama alta, aeronaves (eVTOL) y el sector LDES, convirtiéndose en la corriente principal del mercado.

2) Baterías totalmente sólidas: El enfoque estará en completar la validación de integración vehicular; se lanzarán los primeros modelos de vehículos eléctricos de lujo equipados con ellas, pero la escala de producción seguirá siendo limitada.

Establecimiento de sistemas de estándares y certificación: La norma nacional para la clasificación de baterías (líquida / híbrida sólido-líquida / totalmente sólida) impulsada por el Centro de Tecnología e Investigación Automotriz de China se refinará further, y los sistemas de certificación de seguridad dedicados para sectores como la aviación y el transporte marítimo acelerarán su formación.

Aceleración de la consolidación industrial: La competencia entre rutas tecnológicas ejercerá presión sobre algunas startups. Las empresas que posean tecnología central de materiales, procesos de producción en masa o fuertes alianzas con usuarios finales se destacarán. La tendencia de los gigantes a integrar la cadena industrial mediante inversiones y fusiones y adquisiciones se hará más pronunciada (por ejemplo, CATL adquiriendo una participación en Canmax).

En 2025, la industria de las baterías sólidas completó un cambio crucial de "contar historias" a "construir capacidades". En 2026, la misión central de la industria será "optimizar los procesos de producción en masa, validar la fiabilidad del producto y reducir los costes generales". Una maratón de industrialización, decisiva para el panorama global de las baterías en la próxima década, ha entrado en su segmento curveado más crítico.

V. Revisión del mercado de materiales de SMM

1. Sulfuro de litio y electrolitos

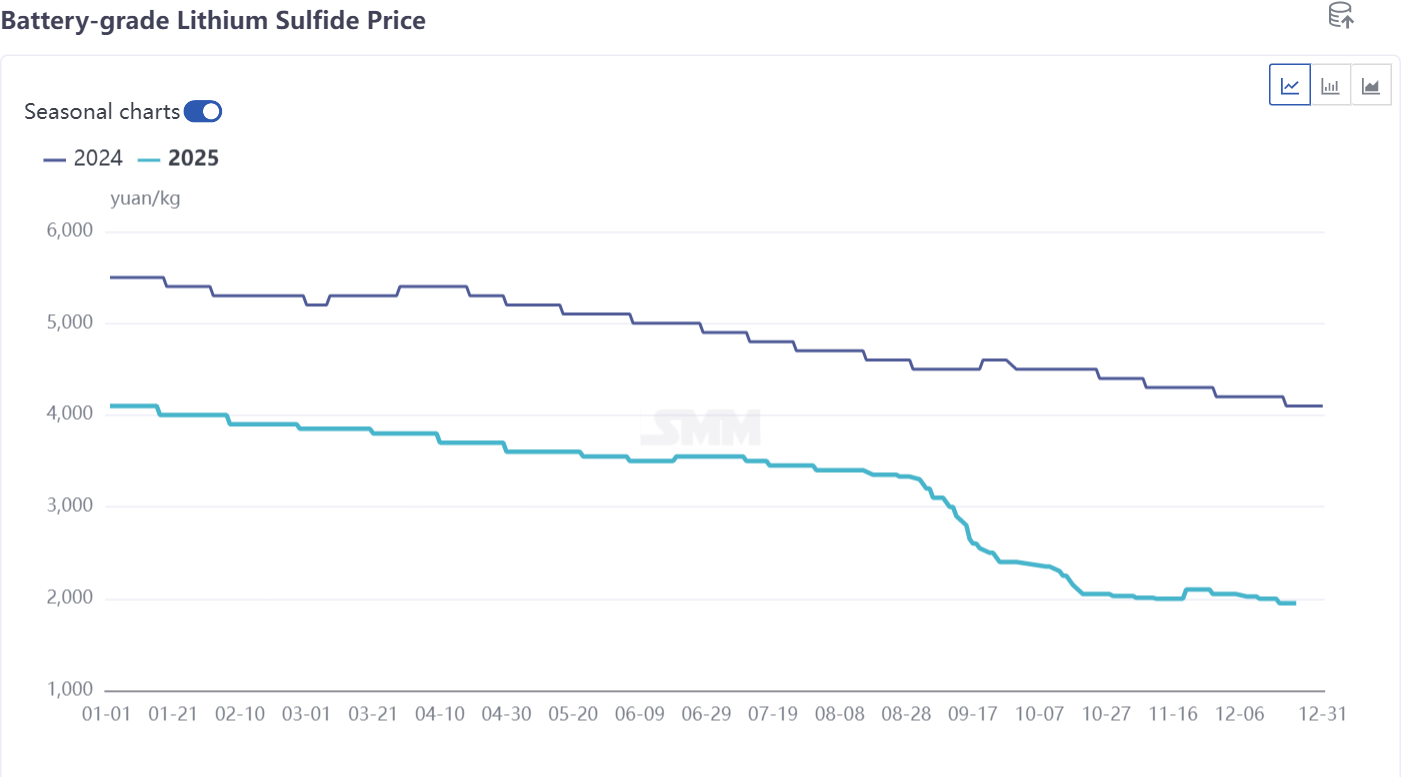

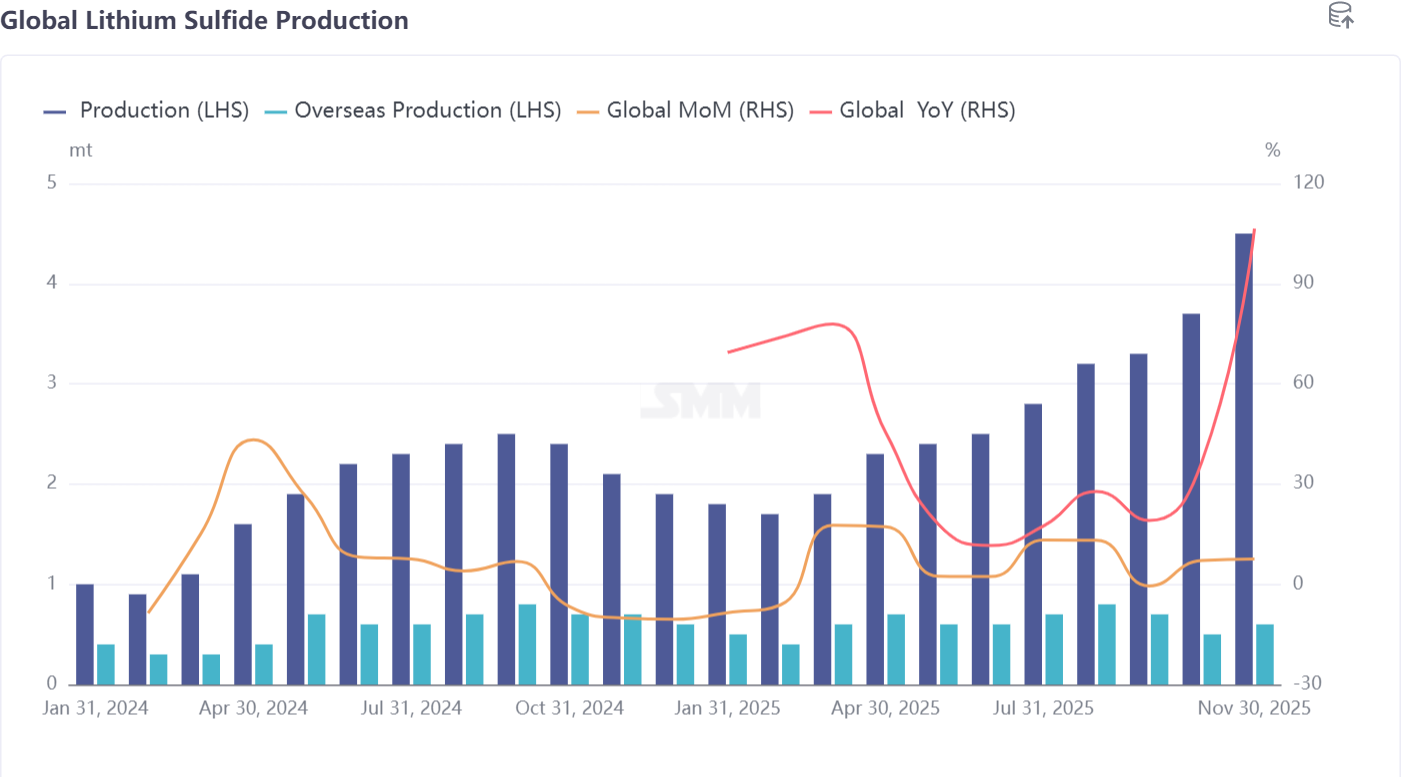

1) Los precios del sulfuro de litio cayeron durante todo el año, pasando de 4.000 yuanes/kg a principios de año a alrededor de 2.000 yuanes/kg a fin de año. La producción global fue de 30-40 toneladas, representando la producción nacional el 80%. Se espera que la producción alcance alrededor de 80 toneladas el próximo año, con precios cayendo por debajo de 1.500 yuanes/kg.

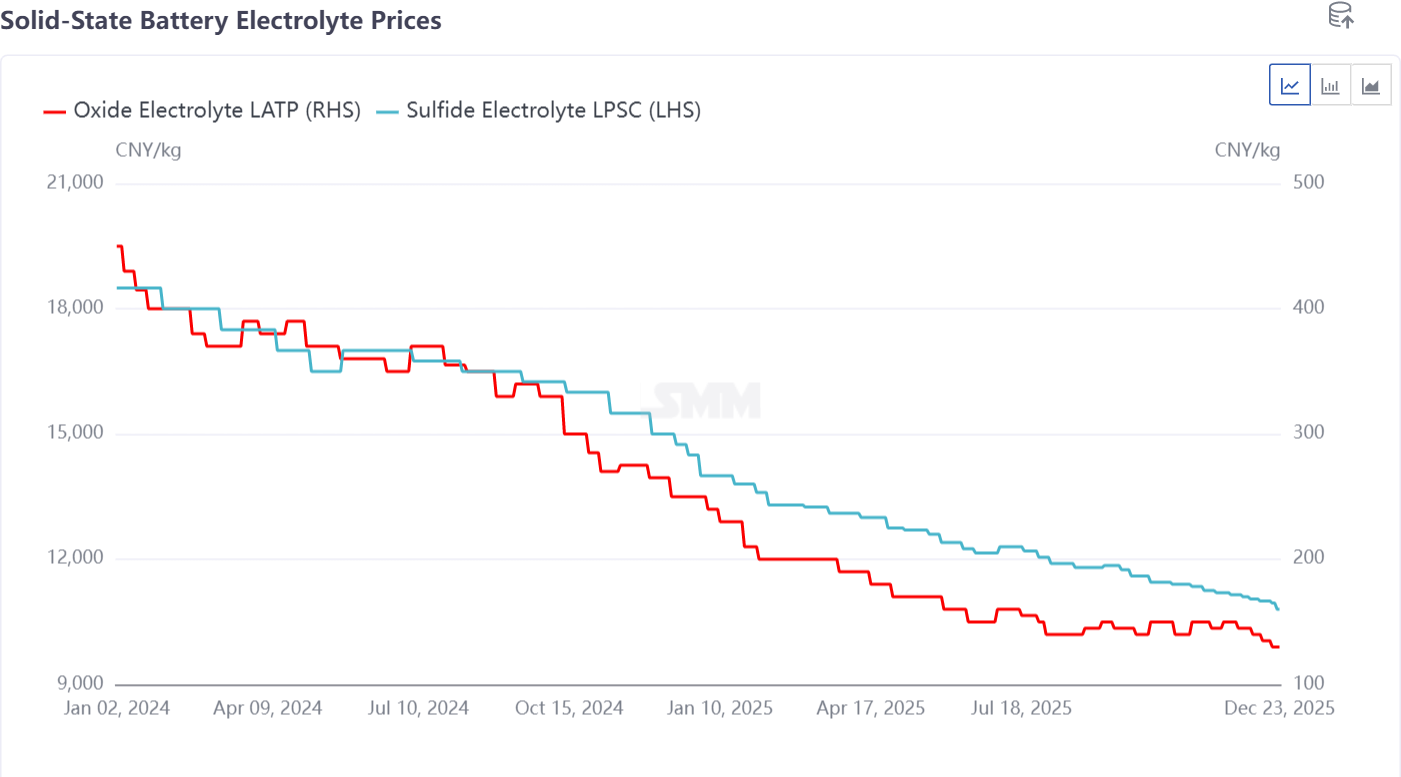

2) Los precios del electrolito de sulfuro LPSC y del electrolito de óxido LATP también cayeron. El LPSC pasó de 20.000 yuanes/kg a principios de año a unos 10.000 yuanes/kg a fin de año, y se proyecta que se reduzca a la mitad nuevamente a 5.000 yuanes/kg para 2026. El LATP cayó de 450 yuanes/kg a 120 yuanes/kg. Con numerosos productores de LATP y bajas barreras de entrada, la competencia de precios es intensa. Se espera que el precio rompa por debajo de 100 yuanes/kg en 2026, entrando en el rango de 50 yuanes/kg.

2. Materiales de cátodo y ánodo

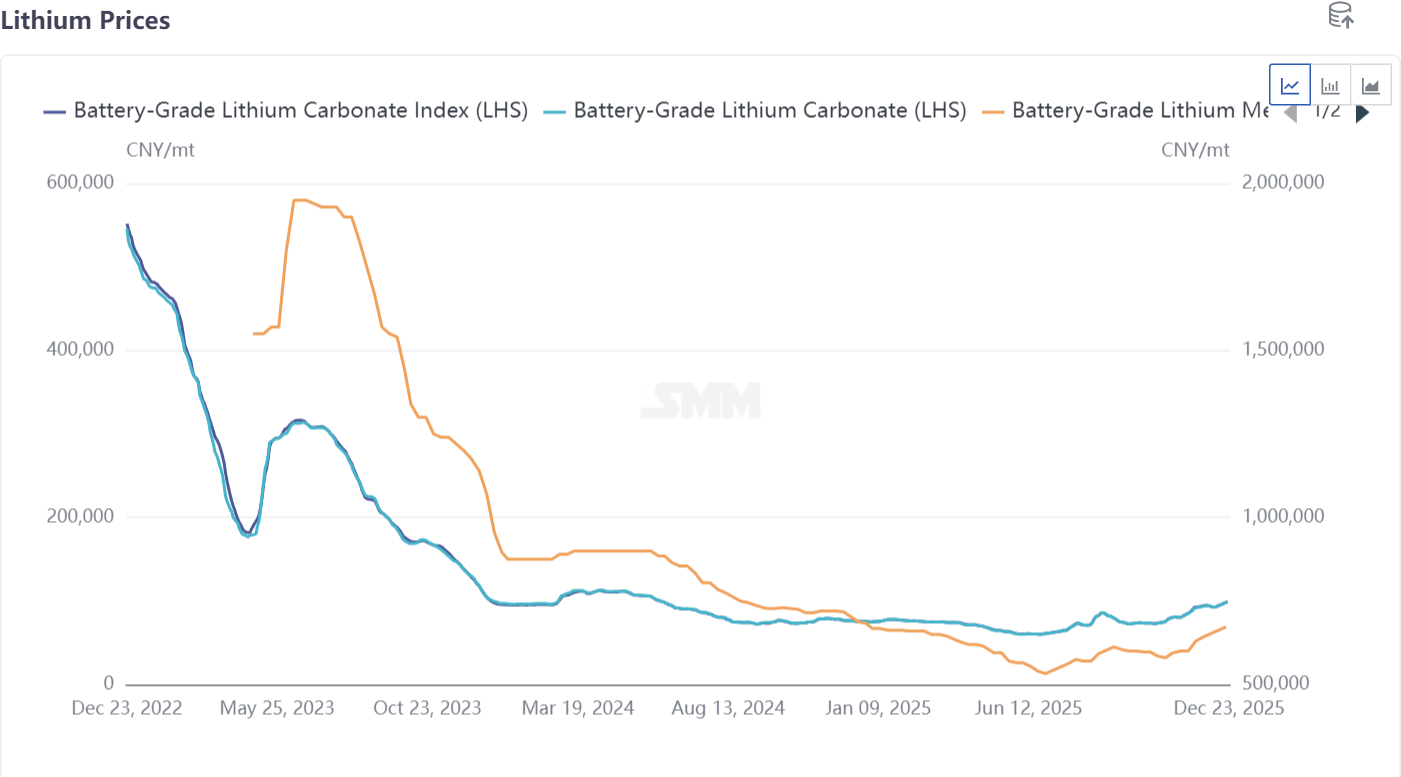

1) Productos químicos de litio: Los precios de los productos químicos de litio cayeron inicialmente y luego se recuperaron durante el año, impulsando a la baja los precios del litio metálico. En 2026, a medida que el litio metálico encuentre aplicación en baterías sólidas, se espera que su precio decline rápidamente.

2) Materiales de cátodo: Las aplicaciones actuales se centran principalmente en NMC de alto níquel serie 8 y LFP en baterías semisólidas. Los precios de mercado son muy competitivos, siendo el NMC rentable mientras que el LFP opera mostly con pérdidas. En 2026, se espera que el LFP revierta las pérdidas y obtenga ganancias, adoptando una postura anti-involución. Las baterías totalmente sólidas utilizan principalmente productos con contenido de níquel superior al 90% para verificación y producción en pequeños lotes. Productores tradicionales de NMC como Easpring y Ronbay tienen envíos a nivel de 10 toneladas, que se proyecta superen las 100 toneladas en 2026.

3) Ánodos de silicio-carbono y litio metálico: Los principales materiales utilizados en baterías semisólidas y totalmente sólidas son los ánodos de silicio-carbono y litio metálico. El silicio-carbono se mezcla actualmente con los sistemas de baterías existentes, logrando algunos envíos al mercado, mientras que el litio metálico se encuentra principalmente en la etapa de verificación de mercado para su aplicación en la industria de baterías totalmente sólidas.

Resumen de materias primas: A medio y largo plazo, se espera que los precios tiendan a la baja para satisfacer las demandas de reducción de costes del mercado de baterías sólidas aguas abajo. En 2026, el volumen aplicado en baterías totalmente sólidas avanzará desde el nivel de 10 toneladas hacia el nivel de 100 toneladas, centrándose en la verificación, experimentación y aplicaciones en pequeños lotes.

Según los pronósticos de SMM, los envíos de baterías totalmente sólidas alcanzarán los 13,5 GWh para 2028, mientras que los envíos de baterías semisólidas alcanzarán los 160 GWh. Se proyecta que la demanda global de baterías de iones de litio alcance aproximadamente 2.800 GWh para 2030, mostrando la demanda de baterías de iones de litio del sector de vehículos eléctricos una CAGR de alrededor del 11% desde 2024 hasta 2030, la demanda de baterías de iones de litio para ESS una CAGR de aproximadamente el 27%, y la demanda de baterías de litio para electrónica de consumo una CAGR de roughly el 10%. Se estima que la penetración global de las baterías sólidas será de aproximadamente el 0,1% en 2025, esperándose que la penetración de las baterías totalmente sólidas alcance alrededor del 4% para 2030, y que la penetración global de las baterías sólidas pueda acercarse al 10% para 2035.

**Nota:** Para más detalles o consultas sobre el desarrollo de baterías sólidas, por favor contacte:

Teléfono: 021-20707860 (o WeChat: 13585549799)

Contacto: Chaoxing Yang. ¡Gracias!