I. Análisis del entorno macroeconómico en 2025

El mercado global del níquel operó en un entorno macroeconómico complejo y volátil durante 2025. La implementación de las políticas arancelarias de EE. UU. alteró significativamente los flujos comerciales globales, mientras que la desaceleración del crecimiento manufacturero ejerció una presión generalizada sobre el mercado de metales no ferrosos. La trayectoria de la política monetaria de la Reserva Federal de EE. UU. estuvo llena de giros inesperados, y los repetidos cambios en las expectativas de recortes de tasas impactaron el sentimiento del mercado. A nivel interno, China implementó políticas fiscales proactivas y políticas monetarias moderadamente flexibles, intentando contrarrestar algunos riesgos de fricciones comerciales mediante el fortalecimiento de la demanda interna y la exploración de nuevos canales de exportación. La política "anti-involución" se introdujo en julio. En cuanto al desempeño general de las materias primas, el sector de metales no ferrosos mostró una divergencia interna significativa, pero el níquel, limitado por su propio desequilibrio entre oferta y demanda, tuvo un rendimiento notablemente más débil que otros productos industriales.

II. Reseña de los precios del mercado de níquel en 2025

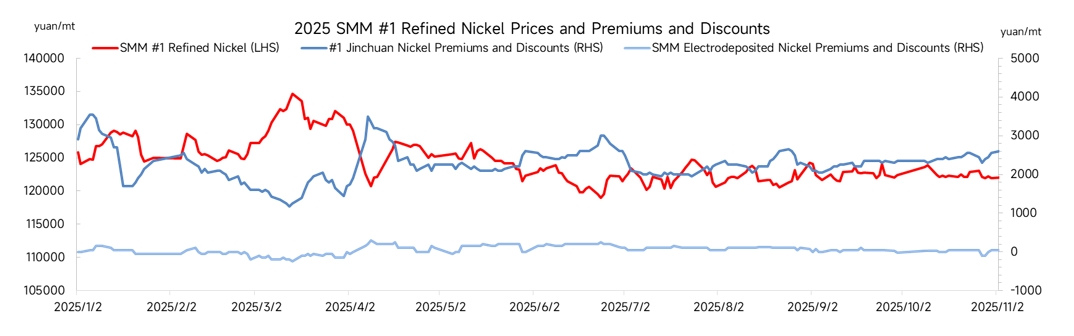

Los precios del níquel, tanto nacionales como internacionales, generalmente fluctuaron a la baja durante todo 2025, con un desplazamiento significativo del centro de precios hacia niveles más bajos. Los precios del níquel en la LME cayeron desde una apertura de 15.365 dólares por tonelada métrica al inicio del año hasta un mínimo de 13.865 dólares por tonelada métrica. El contrato de níquel más negociado en la SHFE bajó de 124.500 yuanes por tonelada métrica a un mínimo de 111.700 yuanes, alcanzando su nivel más bajo en casi cinco años. A finales de diciembre, la noticia de que Indonesia, el mayor productor mundial de níquel, planeaba recortar significativamente su cuota de mineral de níquel RKAB para 2026 generó fuertes expectativas de recortes de producción en el lado de la oferta, estimulando vigorosamente el sentimiento alcista. Los precios del níquel se dispararon con fuerza, con el níquel de la LME subiendo a alrededor de 16.000 dólares por tonelada métrica, escalando desde el mínimo del año hasta el máximo del segundo semestre en cinco días de negociación.

Primer trimestre de 2025: Los precios al contado se estabilizaron en 128.000 yuanes por tonelada métrica, mientras que los precios premium del níquel Jinchuan retrocedieron de 3.500 a 1.500 yuanes. En el lado de la demanda, la reanudación del trabajo después de las festividades fue lenta, con una procura débil; en el lado de la oferta, la acumulación estacional de inventarios suprimió los precios y los precios premium del níquel.

Segundo trimestre de 2025: Afectados por las políticas arancelarias entre China y EE. UU., los precios del níquel cayeron abruptamente desde 130.000 yuanes antes de recuperarse a 125.000 yuanes. Los precios premium del níquel Jinchuan se recuperaron al nivel de inicio de año de 3.500 yuanes, y los precios premium del níquel electrolítico también aumentaron.

Tercer trimestre de 2025: los precios del níquel se movieron lateralmente dentro del rango de 120 000 a 125 000 yuanes. El apoyo de los costos, junto con la demanda fuera de temporada, significó que el mercado carecía de un motor unidireccional; se liberó capacidad de níquel electrodepositado y los inventarios mundiales continuaron acumulándose. Las primas del níquel de Jinchuan fluctuaron dentro de un rango de entre 2000 y 2500 yuanes, mientras que el níquel electrodepositado se mantuvo con descuento.

Cuartor trimestre de 2025: los precios del níquel cayeron por debajo del rango anterior. La repatriación de capital de fin de año por parte de las empresas llevó a una demanda más débil; debido a los recortes de producción de fin de año y la disponibilidad limitada de productos al contado, las primas del níquel de Jinchuan aumentaron significativamente de 2000 yuanes a un máximo anual de 7000 yuanes, lo que resultó en una notable divergencia entre las primas y los descuentos.

III. Ola de expansión dominada por China e Indonesia

En 2025, la producción nacional de níquel refinado en China continúa creciendo a un ritmo alto, con una producción anual prevista de 390 000 tm, un aumento del 15 % interanual; se espera que la producción anual de níquel refinado en Indonesia alcance las 80 000 tm. El aumento proviene principalmente del níquel electrodepositado producido utilizando MHP (precipitado mixto de hidróxidos) como materia prima a través del proceso HPAL (lixiviación ácida a alta presión), ya que el MHP puede acomodar mineral de níquel de menor grado, tiene una tasa de extracción de cobalto más alta y puede generar ingresos adicionales a través de la recuperación de cobalto. En términos de rentabilidad, a partir de noviembre, el margen de beneficio para producir níquel electrodepositado a través del proceso integrado de MHP alcanzó el 9 %, significativamente más alto que el -3 % para el proceso de matte de níquel de alto grado. Mientras tanto, la capacidad planificada de MHP en Indonesia se liberará gradualmente de 2026 a 2027, apoyando un mayor crecimiento en la producción de níquel refinado con un mayor suministro de productos intermedios.

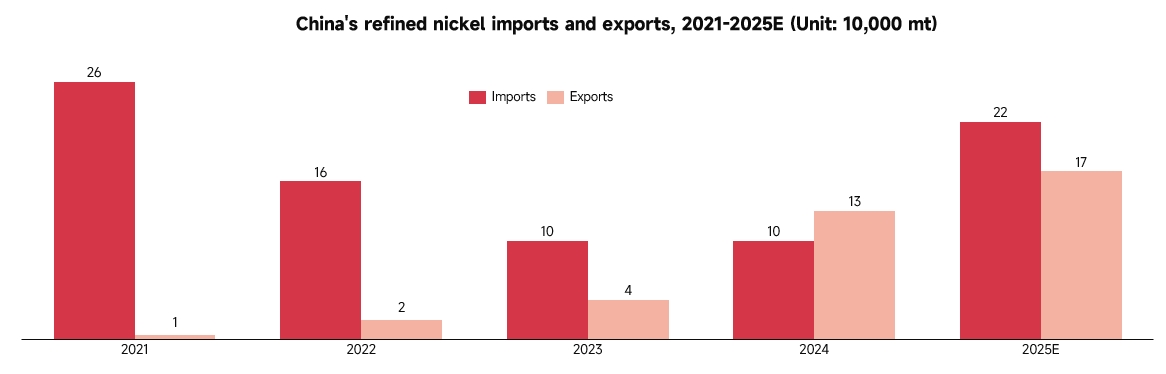

En 2025, la posición de exportación neta de níquel refinado en China se fortalece aún más. En el lado de las importaciones, debido al crecimiento explosivo de la capacidad nacional de níquel electrodepositado, que cubre en gran medida la demanda interna, la inversión de los precios entre los mercados nacionales y extranjeros se convierte en la norma. Marcas de importación tradicionales como el níquel ruso y el níquel de Nikkelverk están siendo reemplazadas por níquel electrodepositado de producción nacional, con las importaciones de níquel refinado disminuyendo de 260 000 tm en 2021 a 100 000 tm en 2024, una disminución acumulada del 62 %. Sin embargo, se espera que las importaciones repunten en 2025, alcanzando las 220 000 tm, un aumento del 120 % interanual. En el lado de las exportaciones, el superávit de níquel refinado nacional se intensifica en 2025 y las empresas deben aliviar la presión a través de las exportaciones. Dado las fuertes ventajas de costos del níquel electrodepositado, es competitivo en precio cuando se exporta a Sudeste Asiático y Europa. Marcas nacionales como Huayou y GEM han obtenido sucesivamente calificaciones de entrega de LME, lo que lleva a un aumento gradual de los volúmenes de exportación, con las exportaciones de 2025 proyectadas para alcanzar las 170 000 tm, lo que representa una tasa de crecimiento anual compuesta del 141 %.

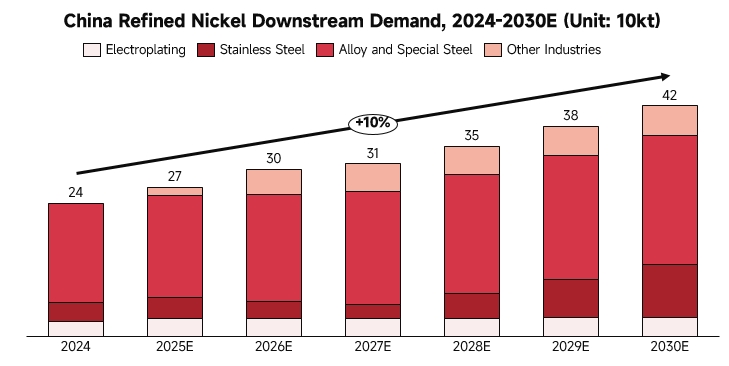

IV. Demanda tradicional débil, los nuevos motores aún no cobran impulso

Acero inoxidable: la demanda ha alcanzado su punto máximo y su participación está disminuyendo. Actualmente, las acerías inoxidables están utilizando ampliamente la ferroníquel como sustituto del níquel refinado, lo que resulta en un crecimiento lento del consumo real de níquel refinado en el sector del acero inoxidable.

Aceros Especiales de Aleación: Este segmento muestra el crecimiento más seguro y sólido, actuando como principal impulsor de la demanda global. La lógica subyacente es el rápido aumento de la demanda de níquel de alta pureza impulsado por la mejora de la manufactura de alta gama en China (aeroespacial, militar, soportes de montaje eólicos/fotovoltaicos, aceros para herramientas de alta gama, superaleaciones base níquel, etc.).

Galvanoplastia: La demanda anual de níquel refinado en el sector nacional de galvanoplastia es relativamente estable, incluyendo algunos procesos de alta gama (como recubrimientos para piezas de vehículos de nueva energía, conectores de 5G/electrónica de consumo), con niveles futuros estabilizándose alrededor de 30.000 toneladas, constituyendo una demanda rígida difícil de sustituir.

V. El Inventario Global Continúa Acumulándose

Inventario LME: Aumenta de 160.000 toneladas el 31 de diciembre de 2024 a 250.000 toneladas el 22 de diciembre de 2025, un incremento del 59%.

Inventario SHFE: Al 26 de diciembre, el inventario es de 45.000 toneladas, un aumento de aproximadamente 10.000 toneladas desde principios de año, un 31% más.

Inventario Social de Níquel Refinado SMM: A mediados de diciembre, el inventario social nacional de níquel refinado es de 59.000 toneladas, un aumento interanual del 41%.

VI. Perspectivas del Mercado de Níquel para 2026

Mirando hacia 2026, se espera que continúe la situación de exceso de oferta en el mercado de níquel, con un superávit global proyectado de níquel primario de 120.000 toneladas. En términos de oferta, la liberación continua de capacidad de MHP de bajo costo en Indonesia mantendrá altos niveles de suministro de níquel refinado. En el lado de la demanda, los principales puntos de crecimiento aún dependen de los sectores de acero inoxidable y energía nueva: el apoyo a políticas inmobiliarias podría traer mejoras marginales, pero la recuperación sustancial del mercado inmobiliario llevará tiempo, haciendo improbable un crecimiento significativo en la demanda de acero inoxidable. La demanda a corto plazo de níquel en baterías ternarias no experimentará un aumento sustancial, y la aplicación comercial de baterías de estado sólido aún requerirá un tiempo considerable, por lo que no impulsará significativamente la demanda de níquel en 2026.

Con base en los fundamentos de oferta y demanda, el centro de los precios del níquel en 2026 podría desplazarse aún más a la baja. Si Indonesia restringe sustancialmente el suministro de mineral de níquel, los precios del níquel en el LME podrían superar temporalmente los 16.000 dólares por tonelada, pero es poco probable que cambie la situación de exceso de oferta a mediano y largo plazo, y la alta presión de inventario podría requerir más tiempo para digerirse.