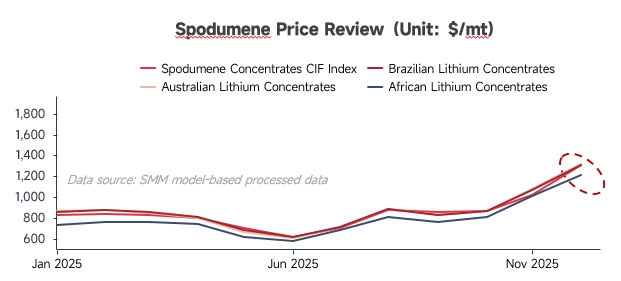

Revisión de Precios

En el primer semestre de 2025, los precios del mineral de litio continuaron a la baja. Las empresas mineras de la cadena inicial adoptaron una estrategia de "embarcar primero, vender después", mientras que los esfuerzos persistentes por mantener precios altos condujeron a inventarios elevados de concentrado de litio en los puertos. En el lado de la demanda, los débiles precios al contado y a futuro del carbonato de litio redujeron el entusiasmo productivo de las plantas de sal de litio no integradas, manteniendo sus tasas de operación en niveles bajos. Las transacciones generales del mercado fueron débiles, con los precios llegando a caer cerca del límite de coste de las empresas mineras.

En el segundo semestre de 2025, impulsados por las interrupciones en el suministro de minas nacionales y una sólida demanda descendente, los precios del litio se recuperaron significativamente. Las empresas mineras de la cadena inicial y los tenedores aprovecharon la oportunidad para subir los precios, impulsando eficazmente el sentimiento del mercado. Hacia finales del tercer trimestre, influenciados por los cronogramas de envío y las restricciones de suministro en el extranjero, los volúmenes de circulación nacional se ajustaron notablemente en el contexto del aumento de las tasas de operación en las plantas de sal de litio no integradas. Junto con la creciente frecuencia y los precios más altos de las subastas de minas en el extranjero, estos factores impulsaron colectivamente los precios del concentrado de espodumeno a sus actuales niveles elevados.

Lado de la Oferta

1. Minas de Espodumeno

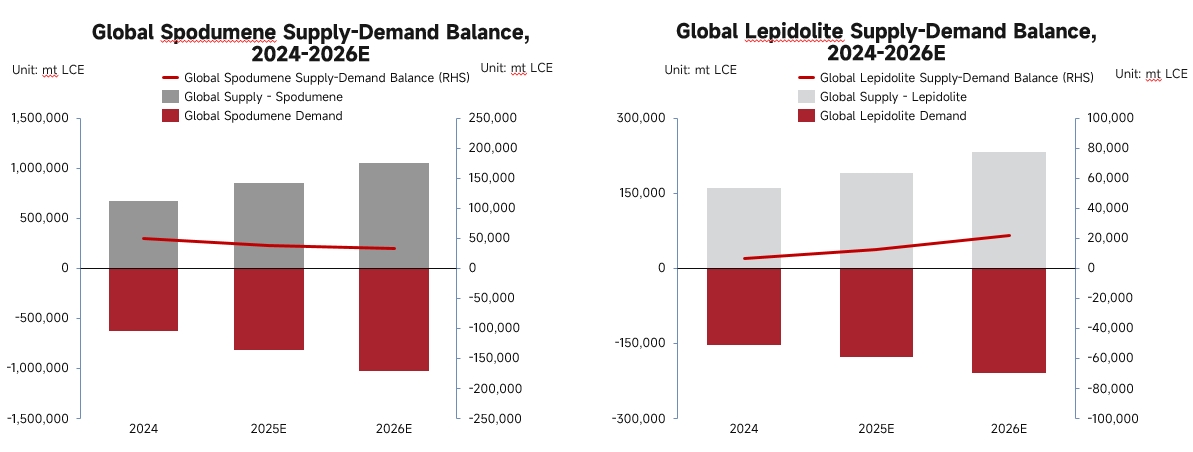

En 2025, el suministro global de minas de espodumeno superó las 850.000 toneladas de LCE, un aumento interanual significativo del 27%.

Minas Australianas: Las minas establecidas mantuvieron una producción estable. Aunque experimentaron un mínimo de precios a mediados de año, algunas minas con ventajas de costes aumentaron ligeramente su guía de producción después de que los precios se recuperaran en el tercer trimestre.

Minas Africanas: La mayoría de las minas de propiedad china en Zimbabue operaron de manera estable, con algunas expandiendo la producción según lo planeado y construyendo refinerías de sulfato de litio para responder a las políticas de exportación gradualmente más estrictas del país. Malí surgió como un nuevo proveedor, con los titulares de proyectos de litio estableciendo gradualmente rutas de transporte en la segunda mitad del año y comenzando a enviar materias primas para procesamiento a China. **Nigeria:** El volumen de suministro aumentó interanual en 2025, pero la estabilidad del suministro para todo el año fue relativamente débil debido a sus políticas internas.

China a Nivel Nacional: En Xinjiang, la finalización de plantas de procesamiento de alta capacidad mejoró significativamente la eficiencia de beneficio. Las minas en operación en Sichuan lograron mayores tasas de utilización de capacidad y tienen planes para incrementar aún más la producción. Además, los nuevos proyectos están avanzando en trámites como las aprobaciones de licencias mineras.

2. Minas de lepidolita

En 2025, la oferta de lepidolita superó las 180.000 toneladas de carbonato de litio equivalente (LCE), con una tasa de crecimiento interanual superior al 18%. El principal incremento provino de los aumentos continuos de producción por parte de los principales productores de sal de litio en la provincia de Jiangxi durante el segundo y tercer trimestre. Sin embargo, su suministro se detuvo en la segunda mitad del año debido a disputas sobre las licencias mineras, lo que introdujo volatilidad en la oferta general de mineral de lepidolita. Aparte del mantenimiento programado en otras minas en operación en Jiangxi durante el año, la producción general se mantuvo estable. Un proyecto integrado de minería, beneficio y fundición de lepidolita en Hunan se completó y entró en operación a finales de año, y se espera que su volumen aumente de manera constante en el futuro. El proyecto de minería, beneficio y utilización integral de lepidolita en Mongolia Interior ha establecido una capacidad de producción estable y se centra en construir una cadena industrial de ciclo cerrado desde el mineral hasta las baterías.

Demanda

En 2025, la demanda global de fundición de mineral de litio superó las 980.000 toneladas LCE, lo que representa un aumento interanual del 28%. El principal impulsor de este crecimiento fue la fuerte demanda de fundición de carbonato de litio, mientras que la demanda de fundición de hidróxido de litio se mantuvo relativamente débil.

Balance oferta-demanda

En 2025, la oferta global de recursos de litio creció de manera estable, respaldada por las mejoras en la eficiencia de las capacidades de los proyectos existentes y la puesta en marcha concentrada de nuevos proyectos. En el lado de la demanda, impulsada por los altos precios al contado y futuros en la segunda mitad del año, el entusiasmo operativo aumentó significativamente, manteniendo un crecimiento rígido. El balance oferta-demanda global de mineral de litio en 2025 continuó ajustándose en comparación con 2024, y la lepidolita experimentó una mayor tensión debido a su concentración entre los principales proveedores.

Mirando hacia adelante, se espera que el ciclo de expansiones y puestas en marcha de proyectos concluya en el período de 2026. Los nuevos proyectos añadidos en los últimos años aumentarán gradualmente y liberarán capacidad durante 2026-2027, impulsando la producción de mineral de litio aguas arriba por encima de 1,28 millones de toneladas LCE. Se espera que la demanda aguas abajo, impulsada especialmente por el crecimiento en el segmento de almacenamiento de energía, mantenga alta la demanda de mineral, superando 1,23 millones de toneladas de LCE. Aunque el mercado general de mineral de litio podría mostrar un ligero superávit, seguirá ajustándose en comparación con 2025. Sin embargo, cabe destacar que el equilibrio podría verse alterado por perturbaciones en la oferta relacionadas con el clima o inducidas por políticas en las principales regiones productoras.

Mirando hacia adelante, se espera que el ciclo de expansiones y puestas en marcha de proyectos concluya en el período de 2026. Los nuevos proyectos añadidos en los últimos años aumentarán gradualmente y liberarán capacidad durante 2026-2027, impulsando la producción de mineral de litio aguas arriba por encima de 1,28 millones de toneladas LCE. Se espera que la demanda aguas abajo, impulsada especialmente por el crecimiento en el segmento de almacenamiento de energía, mantenga alta la demanda de mineral, superando 1,23 millones de toneladas de LCE. Aunque el mercado general de mineral de litio podría mostrar un ligero superávit, seguirá ajustándose en comparación con 2025. Sin embargo, cabe destacar que el equilibrio podría verse alterado por perturbaciones en la oferta relacionadas con el clima o inducidas por políticas en las principales regiones productoras.