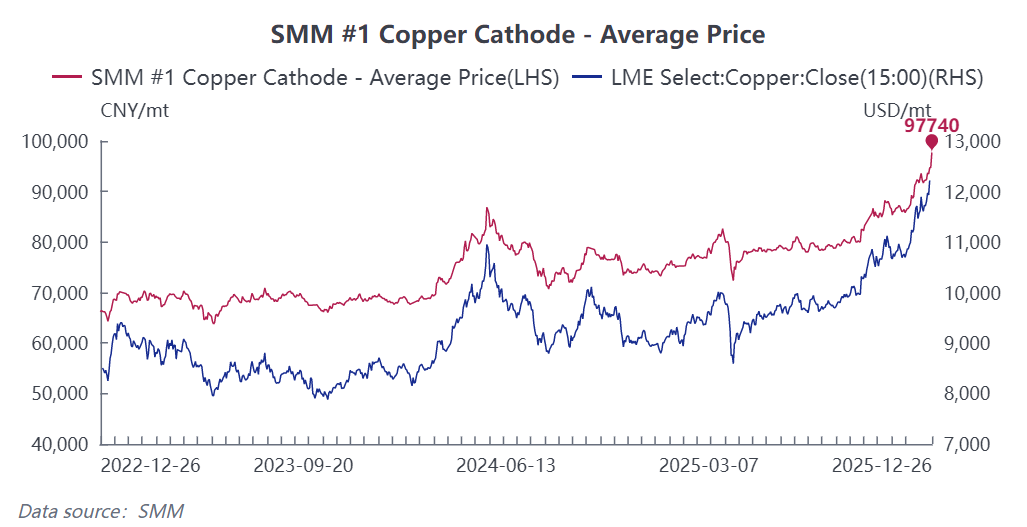

Esta ronda de fuertes aumentos en el precio del cobre se debe a la escasez de suministro de mineral, la reconfiguración del comercio global de cátodos de cobre, la aparición de nueva demanda y la resonancia macrofinanciera. Al 26 de diciembre de 2025, el precio spot del cobre según SMM alcanzó los 97.740 yuanes por tonelada, un 33% más que a principios de año; al cierre de ese día, el contrato más negociado de cobre en la SHFE cerró en 98.720 yuanes por tonelada, un 34,7% más que al inicio del año. Las empresas de productos semielaborados de cobre afrontan generalmente desafíos como altos costos, márgenes de procesamiento presionados y beneficios reducidos. Bajo la presión de "los costos de las materias primas en continuo aumento y los márgenes de procesamiento persistentemente difíciles de incrementar", luchan por sobrevivir. A continuación, se presentan las razones principales del alza del precio del cobre y su impacto en las empresas de procesamiento downstream:

Lado de la Oferta: Déficit Creciente en el Suministro de Mineral y Distribución Desequilibrada de Inventarios de Cátodos de Cobre Generan Preocupaciones sobre el Suministro

1. Interrupciones frecuentes en las minas: Incidentes como el accidente en la mina El Teniente de Chile, el deslizamiento de tierra en Grasberg de Indonesia y el terremoto en la mina de la RDC han aumentado la tasa global de interrupciones mineras. Según datos de SMM, la tasa de crecimiento interanual de la producción global de mineral sulfurado en 2025 fue de solo el 0,13%, significativamente inferior a la tasa de crecimiento de la demanda. Además, la ley del mineral continúa disminuyendo, y el ciclo para nueva capacidad minera se ha extendido a 7-8 años. Se espera que la oferta y demanda global de concentrado de cobre permanezcan ajustadas en los próximos 3-4 años.

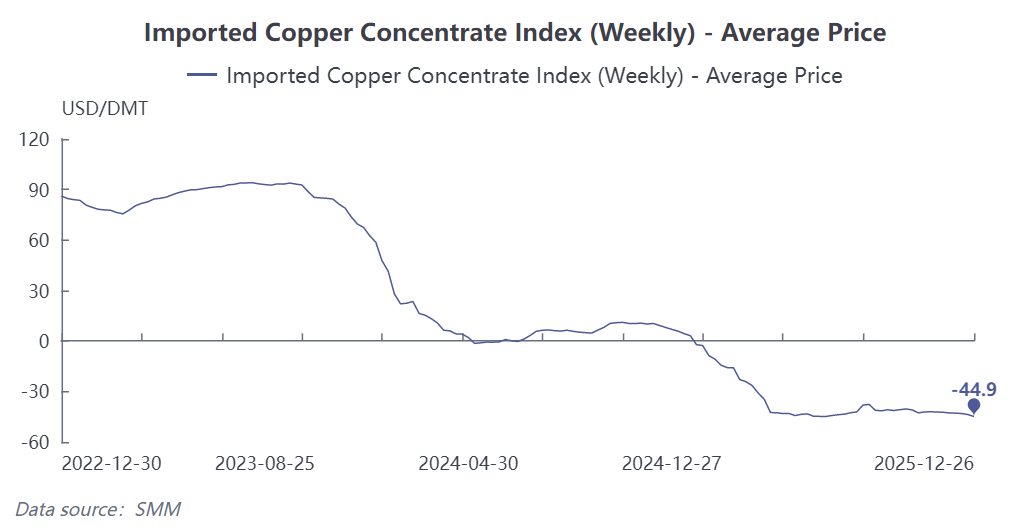

2. Riesgo de pérdidas en el sector de fundición Los cargos por tratamiento (TC) del concentrado de cobre han caído actualmente a un mínimo histórico de -44,9 dólares por tonelada métrica seca, lo que significa que las fundiciones efectivamente pagan por procesar el mineral. Sin embargo, gracias a los altos precios del ácido sulfúrico y los ingresos por subproductos como el oro y la plata, las fundiciones tienen márgenes de beneficio mínimos o están cerca del punto de equilibrio. Con la caída de los contratos a largo plazo domésticos a 0 dólares por tonelada en 2026 y posibles retrocesos en los precios del ácido sulfúrico, algunas fundiciones podrían reducir su producción, limitando la flexibilidad del suministro de cátodos de cobre.

2. Riesgo de pérdidas en el sector de fundición Los cargos por tratamiento (TC) del concentrado de cobre han caído actualmente a un mínimo histórico de -44,9 dólares por tonelada métrica seca, lo que significa que las fundiciones efectivamente pagan por procesar el mineral. Sin embargo, gracias a los altos precios del ácido sulfúrico y los ingresos por subproductos como el oro y la plata, las fundiciones tienen márgenes de beneficio mínimos o están cerca del punto de equilibrio. Con la caída de los contratos a largo plazo domésticos a 0 dólares por tonelada en 2026 y posibles retrocesos en los precios del ácido sulfúrico, algunas fundiciones podrían reducir su producción, limitando la flexibilidad del suministro de cátodos de cobre.

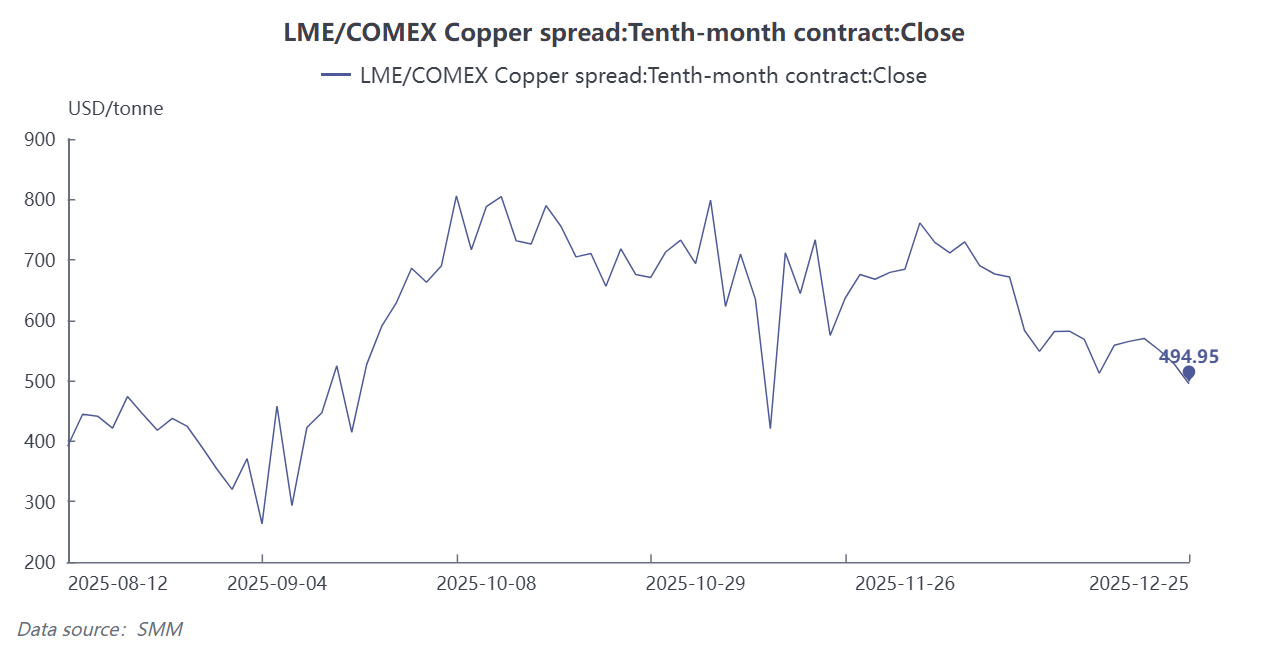

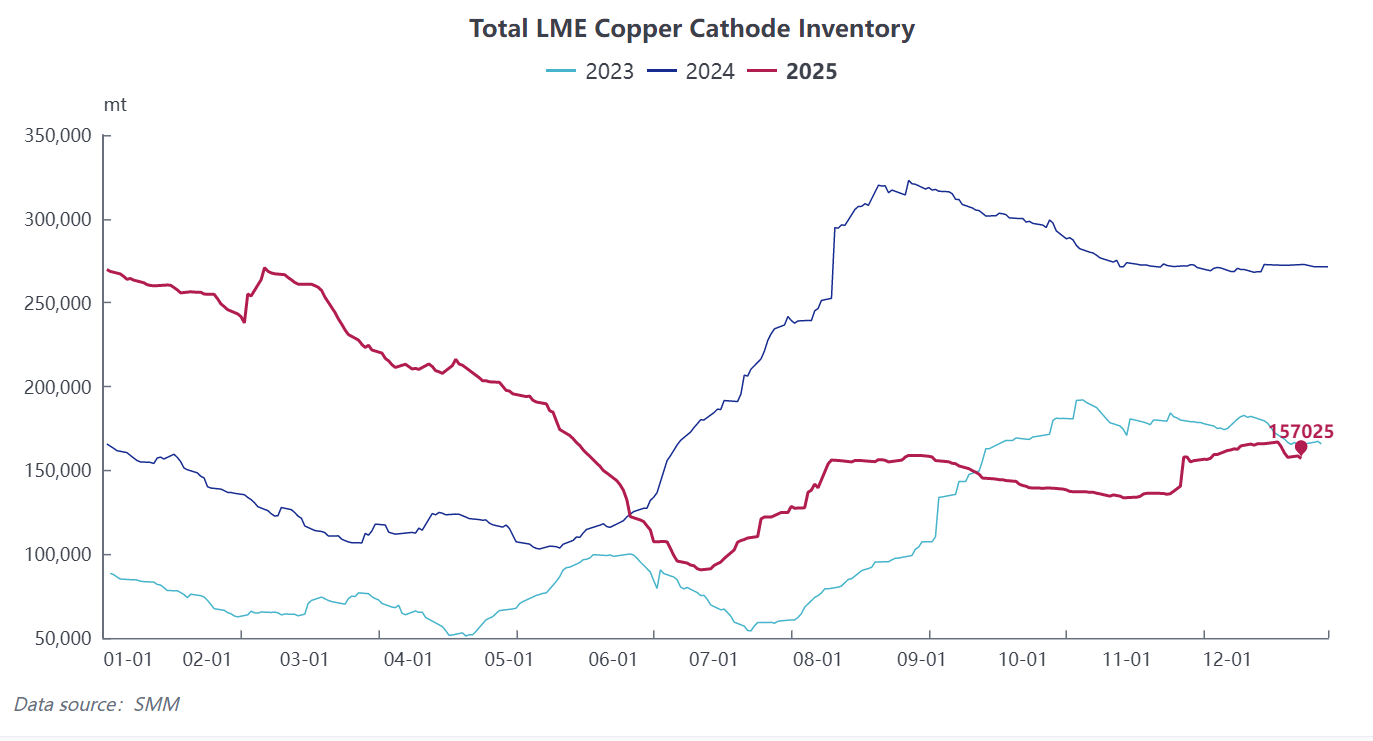

3. Distribución desequilibrada de inventarios Bajo la expectativa de aranceles estadounidenses, el diferencial a plazo del CL se mantiene por encima de los 500 dólares por tonelada, lo que lleva a una continua concentración de cátodos de cobre en el mercado COMEX. Al 24 de diciembre, los inventarios de COMEX aumentaron a un récord de 475.400 toneladas cortas, mientras que los inventarios en los almacenes de la LME en Asia disminuyeron gradualmente, exacerbando la tensión regional de la oferta y los riesgos de escasez.

3. Distribución desequilibrada de inventarios Bajo la expectativa de aranceles estadounidenses, el diferencial a plazo del CL se mantiene por encima de los 500 dólares por tonelada, lo que lleva a una continua concentración de cátodos de cobre en el mercado COMEX. Al 24 de diciembre, los inventarios de COMEX aumentaron a un récord de 475.400 toneladas cortas, mientras que los inventarios en los almacenes de la LME en Asia disminuyeron gradualmente, exacerbando la tensión regional de la oferta y los riesgos de escasez.

4. El crecimiento de la demanda de cobre reciclado supera al de la oferta Con los TC del concentrado de cobre en niveles bajos, las fundiciones continúan incrementando su demanda de materias primas de cobre reciclado. Las empresas de procesamiento secundario enfrentan requisitos de bajas emisiones de carbono, lo que también impulsará la tasa de utilización del cobre reciclado. Esto mantiene la oferta y demanda de materias primas de cobre reciclado ajustadas, pero el impacto en el equilibrio del elemento cobre es limitado.

Demanda: Fuertes expectativas para la nueva demanda de cobre en sectores emergentes, pero los riesgos de burbuja merecen atención

Se espera que la demanda de cobre impulsada por la transición energética y el auge de la computación de IA compense la disminución de la demanda débil en el sector inmobiliario tradicional, manteniendo positivo el crecimiento del consumo de cobre. Sin embargo, se debe prestar atención al retorno real de la inversión en la industria de IA, ya que la mayoría de los proyectos de IA aún no son rentables y existe el riesgo de una disminución estructural en los rendimientos marginales del gasto de capital.

Perspectiva macro: Las expectativas de flexibilización monetaria amplían las primas financieras

En 2025, en medio de políticas de flexibilización monetaria en EE. UU., el índice del dólar estadounidense cayó más del 9%. Las expectativas de recortes de tasas de la Fed aún no se han enfriado, destacando los atributos anticíclicos y financieros del cobre. Impulsados por factores fundamentales y macroeconómicos, los flujos de capital han empujado los precios al alza. Además, en el contexto de un dólar más débil, liquidez abundante, riesgos geopolíticos y desdolarización, los precios de los metales preciosos en alza también han contribuido al aumento de los precios del cobre.

"Las minas festejan, mientras que los procesadores secundarios luchan por los desechos"

Las minas, aprovechando los monopolios de recursos, capturan la mayoría de los beneficios del aumento de precios, mientras que las empresas de procesamiento secundario enfrentan múltiples presiones: costos comprimidos, capital inmovilizado, RC/TC reducidos y competencia intensa, erosionando continuamente sus márgenes de ganancia.

En medio de los precios del cobre en alza, las empresas de productos semielaborados de cobre se encuentran en un dilema: el aumento de los costos de las materias primas y la dificultad para incrementar las tarifas de procesamiento. Esto impacta severamente sus operaciones, rentabilidad, e incluso su competitividad en el mercado y su dirección estratégica a largo plazo. A continuación, se presentan los últimos acontecimientos en la industria de productos semielaborados de cobre:

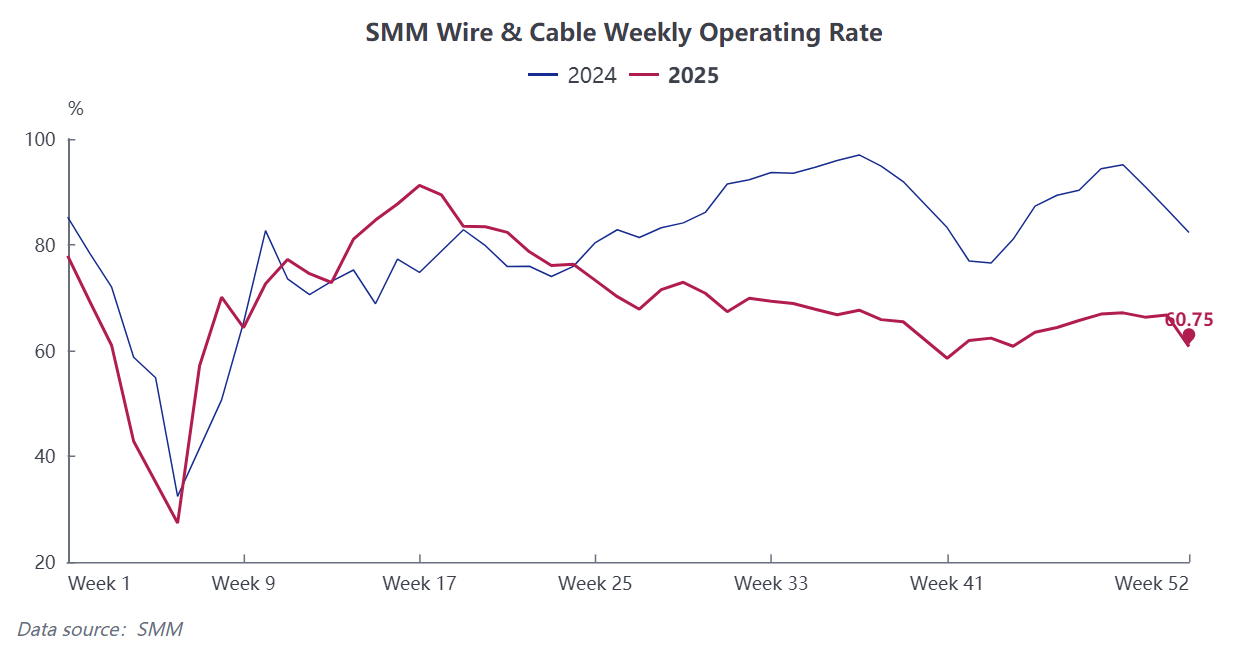

La industria de alambres y cables enfrentó una severa inversión de precios entre los pedidos en mano y los precios actuales del cobre, aumentando significativamente la presión operativa. La mayoría de las empresas iniciaron recortes de producción, resultando en un desempeño general desfavorable, y la mayoría indicó que los talleres de producción suspenderían operaciones durante las vacaciones de Año Nuevo de 2026. Según datos de SMM, la tasa de operación semanal de las empresas de alambres y cables de cobre de SMM (19–25 de diciembre) fue del 60,75%, una disminución de 5,96 puntos porcentuales semanal y de 21,57 puntos porcentuales interanual.

La industria de alambres y cables enfrentó una severa inversión de precios entre los pedidos en mano y los precios actuales del cobre, aumentando significativamente la presión operativa. La mayoría de las empresas iniciaron recortes de producción, resultando en un desempeño general desfavorable, y la mayoría indicó que los talleres de producción suspenderían operaciones durante las vacaciones de Año Nuevo de 2026. Según datos de SMM, la tasa de operación semanal de las empresas de alambres y cables de cobre de SMM (19–25 de diciembre) fue del 60,75%, una disminución de 5,96 puntos porcentuales semanal y de 21,57 puntos porcentuales interanual.

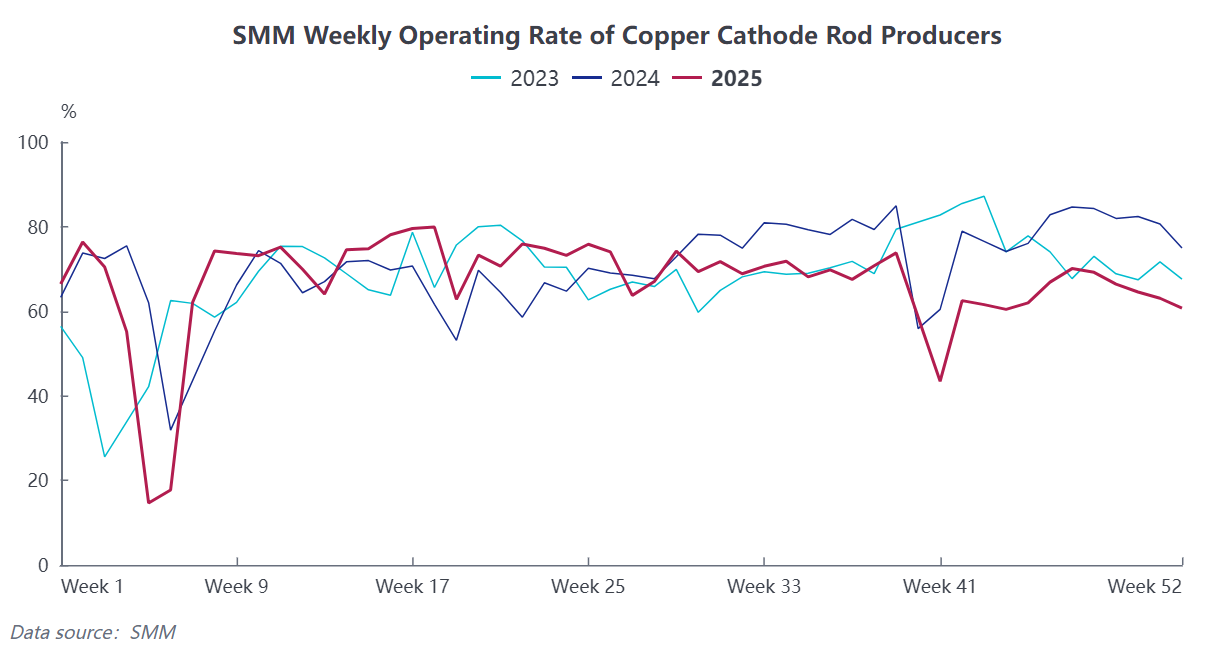

Industria de la barra de cobre: Con los precios del cobre manteniéndose altos, los nuevos pedidos han disminuido y los inventarios de productos terminados son elevados, lo que ha llevado a varias empresas a continuar reduciendo o deteniendo la producción. Según datos de SMM, la tasa de operación de las principales empresas nacionales de barras de cobre electrolítico (19-25 de diciembre) fue del 60,73%, una caída de 2,34 puntos porcentuales semanal y de 14,19 puntos porcentuales interanual. El aumento en los precios del cobre ha provocado un incremento abrupto en la ocupación de capital para las empresas de procesamiento, causando tensión de liquidez. El desequilibrio en la transmisión de costos también ha resultado en un colapso de los márgenes brutos, acelerando la reestructuración industrial y la eliminación de capacidad obsoleta.

Las empresas de procesamiento pueden utilizar el precio spot de cátodo de cobre #1 de SMM como referencia, combinado con el bloqueo de precios de compra y venta "back-to-back", lo cual es una de las operaciones centrales para asegurar las tarifas de procesamiento y reducir el riesgo de fluctuaciones en el precio del cobre. El "punto de referencia de precio unificado + términos de ejecución coincidentes + gestión de riesgos de circuito cerrado" respaldará el desarrollo a largo plazo de las empresas.