A finales de 2025, el mercado de mineral de níquel de Indonesia sigue caracterizándose por una oferta ajustada y cambios estructurales. A pesar de la presión a la baja por los débiles precios de los productos terminados, el mercado ha encontrado un suelo gracias a los estrictos controles del RKAB (Plan de Trabajo y Presupuesto) y al aumento de los costes de producción. Las inspecciones intensificadas del gobierno y la transición hacia un sistema de cupos más restrictivo para 2026 han limitado eficazmente la disponibilidad de materias primas, evitando un colapso total de los precios.

Sección 1: La "presión" regulatoria (The Indonesia Review)

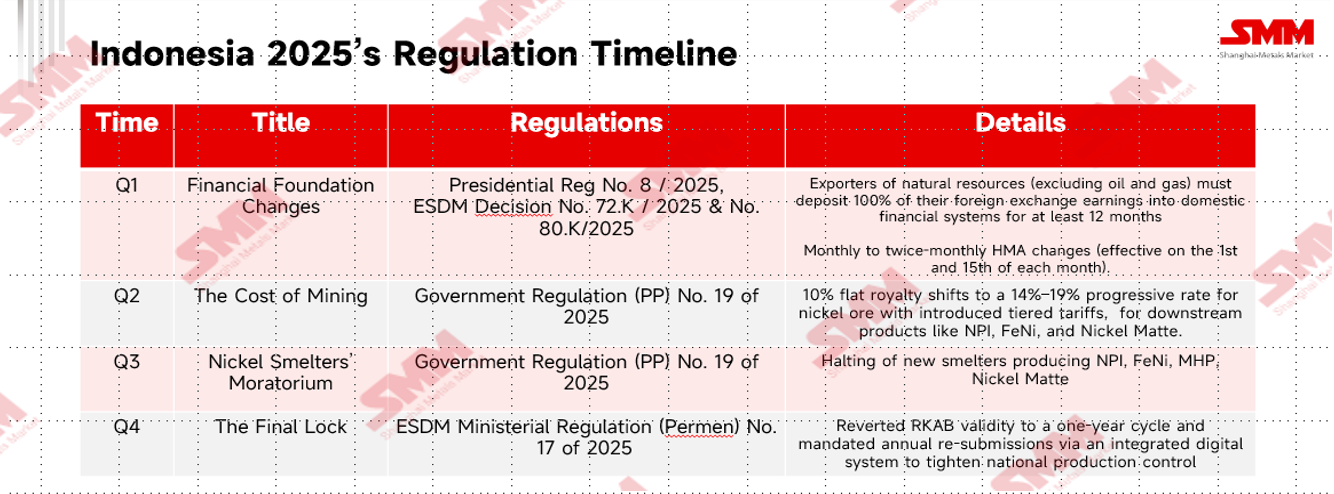

En 2025, Indonesia transformó su sector del níquel en una industria de alto valor y control digital mediante cuatro cambios estratégicos clave, que incluyen:

Además de esta regulación, el presidente Prabowo Subianto ha intensificado la aplicación de medidas contra las minas que incumplen la normativa, convirtiéndose las operaciones de níquel en un foco clave. Varias empresas han sido sancionadas o temporalmente clausuradas por violaciones forestales y de permisos, mientras que el Grupo de Trabajo de Fiscalización de Áreas Forestales (Satgas PKH) continúa las inspecciones en las principales regiones mineras para reforzar la supervisión y controlar la oferta.

Sección 2: Precio del mineral de níquel indonesio y oferta y demanda

En el primer semestre de 2025, los precios del mineral de níquel recibieron un firme apoyo por la escasa oferta y la fuerte demanda de reaprovisionamiento. Las prolongadas lluvias en Célebes y los retrasos en la ejecución efectiva de las cuotas RKAB limitaron la producción minera, manteniendo la oferta de saprolita especialmente ajustada y elevando las primas a alrededor de 22 dólares por tonelada métrica húmeda (wmt) en el primer trimestre, con precios que continuaron subiendo en el segundo trimestre. Los precios de la limonita también se fortalecieron a principios de año, respaldados por la limitada disponibilidad spot y una demanda estable. En el lado de la demanda, las fundiciones de NPI de Indonesia comenzaron el año con inventarios bajos y se reaprovisionaron activamente después del Año Nuevo Chino. La introducción del sistema de precios HPM quincenal y la implementación en abril de regalías progresivas más altas reforzaron aún más el poder de fijación de precios de los mineros, elevando los niveles generales de los precios del mineral en el primer semestre.

En el segundo semestre del año, las condiciones del mercado cambiaron gradualmente a medida que se aprobaron cada vez más revisiones de las cuotas RKAB, lo que condujo a una mejora visible en la oferta. Los precios de la saprolita se volvieron más volátiles en lugar de mostrar una tendencia alcista, con apoyos periódicos de las compras de las fundiciones, especialmente antes de los reinicios de cupos, pero el potencial alcista general se vio limitado a medida que la oferta se normalizaba. Por el contrario, los precios de la limonita entraron en una tendencia bajista más clara durante el segundo semestre, ya que la abundante oferta de cuotas aprobadas se encontró con una demanda descendente relativamente plana. Como resultado, mientras la saprolita mantuvo cierto apoyo estructural debido a su equilibrio más ajustado, la limonita permaneció bajo una presión de precios sostenida, definiendo un mercado de mineral más polarizado en la segunda mitad de 2025.

Desde una perspectiva de acumulación de existencias, las fundiciones RKEF permanecieron bajo presión durante la mayor parte del año, y muchas mantuvieron menos de dos meses de inventario de mineral. Los elevados costos de combustible y las persistentes limitaciones logísticas complicaron aún más el reabastecimiento, y en algunas regiones, los esfuerzos de adquisición solo tuvieron un éxito parcial. Esta escasez de suministro aumentó la urgencia de asegurar cargamentos, lo que llevó a los compradores a aceptar precios más altos durante el trimestre, incluso cuando los inventarios generales continuaron tendiendo a la baja debido a las expectativas de mejores condiciones de suministro en el trimestre siguiente. Para las fundiciones HPAL, la situación comenzó a mejorar modestamente en el segundo trimestre, ya que la mayoría de las fundiciones intensificaron los esfuerzos de reabastecimiento. Los inventarios de saprolita tocaron fondo en abril, en torno a 1,7 meses, lo que impulsó un reabastecimiento gradual durante mayo y junio a pesar del empeoramiento de la inversión de costos. En la segunda mitad del año, los inventarios de mineral se volvieron más volátiles pero generalmente tendieron al alza, impulsados por una mayor procura tras las noticias del próximo restablecimiento del RKAB. Las fundiciones aceleraron la acumulación de existencias para cubrirse de las interrupciones por la temporada de lluvias y el continuo ritmo lento de las aprobaciones del RKAB, lo que proporcionó un apoyo intermitente a la actividad de adquisición.

Sección 3: Precio y Oferta-Demanda del Mineral de Níquel de Filipinas

En 2025, se proyecta que las importaciones de mineral de níquel filipino a Indonesia alcancen un crecimiento interanual del 14%, llegando a aproximadamente 15 millones de toneladas, impulsadas principalmente por un aumento en la demanda de las fundiciones indonesias para fines de mezcla. La tendencia de precios anual siguió un patrón de "inicio alto, final bajo". En el primer trimestre, los precios alcanzaron su punto máximo cuando las fundiciones indonesias aumentaron las importaciones desde Filipinas para compensar la escasez de suministro interno causada por los retrasos en las cuotas del RKAB y las fuertes lluvias en Célebes. Esta demanda coincidió con la propia temporada de lluvias de Filipinas en Surigao, lo que resultó en un desequilibrio entre la oferta y la demanda que impulsó los precios a su máximo anual. Desde la perspectiva de la oferta, la primera mitad del año mostró un aumento significativo en el volumen de importación, mientras que la segunda mitad mostró una tendencia más estable. Para el segundo trimestre, los precios se mantuvieron elevados a pesar del aumento de la producción filipina tras el final de la temporada de lluvias. Este respaldo provino de una recuperación en los mercados chinos de NPI y acero inoxidable, junto con mayores costos de producción en Indonesia tras la implementación de la política PNBP. Sin embargo, el tercer trimestre marcó una corrección significativa de precios; la demanda china de acero inoxidable tuvo un rendimiento inferior durante el período de "Septiembre Dorado", e Indonesia liberó cuotas suplementarias de RKAB, reduciendo la necesidad de importaciones filipinas. En el cuarto trimestre, la actividad del mercado se desaceleró mientras las fundiciones finalizaban el acopio invernal, lo que llevó a una estabilización de los precios dentro de un rango estrecho.

Sección 4: Perspectivas para 2026

En 2026, el mercado indonesio de mineral de níquel navegará un equilibrio complejo entre la creciente demanda hidrometalúrgica y los controles gubernamentales más estrictos sobre el suministro. Durante la primera mitad del año, se espera que el mercado permanezca ajustado, ya que la transición al sistema anual de RKAB 2026 generalmente causa cuellos de botella administrativos en el primer trimestre, lo que podría retrasar las aprobaciones mineras a gran escala. Esta restricción estacional se intensifica por la temporada de lluvias en curso en Célebes y Halmahera, lo que limita la extracción y logística del mineral. Sin embargo, a medida que el clima mejore en el segundo trimestre y se liberen gradualmente nuevas cuotas, se espera que el suministro se recupere justo cuando una ola de nuevos proyectos, particularmente proyectos de MHP, intensifique sus actividades de adquisición, creando un sólido piso de demanda.

La segunda mitad de 2026 estará definida por una "resonancia oferta-demanda" a medida que la capacidad industrial se expanda aún más. Si bien el tercer trimestre podría experimentar otra caída estacional en la producción debido al regreso de las lluvias, es probable que el gobierno emita aprobaciones suplementarias de RKAB para los mineros cumplidores que agotaron sus cuotas iniciales en la primera mitad. Crucialmente, el gobierno indonesio ha señalado un plan para reducir la cuota total de 2026 para evitar un exceso de oferta global y estabilizar los precios. Esta política, combinada con el declive en los grados promedio del mineral que requiere mayores volúmenes de alimentación, probablemente mantendrá los precios del mineral de níquel elevados y volátiles a medida que el año cierre con aún más fundiciones alcanzando su plena operatividad.