I. Revisión Anual de la Producción

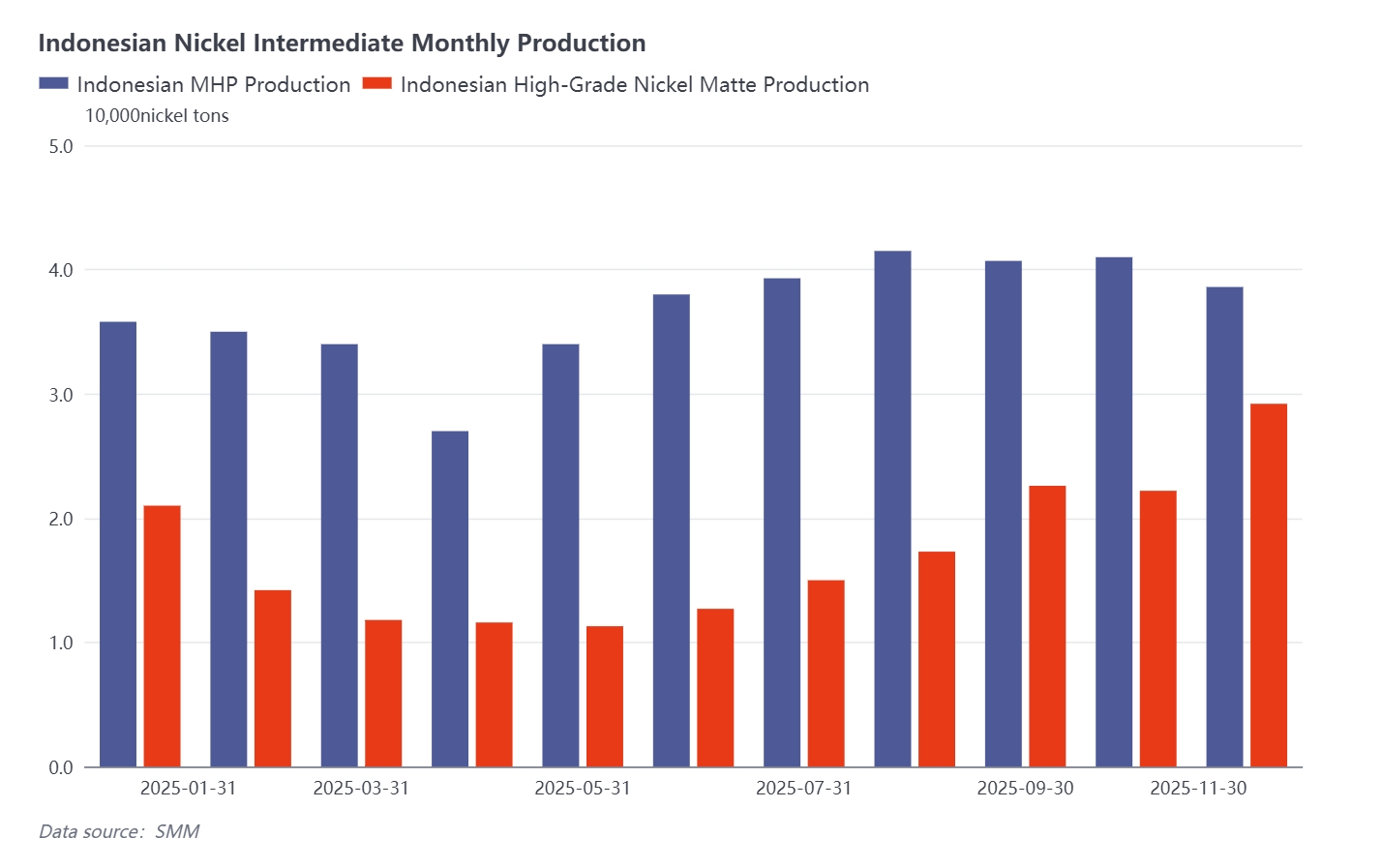

HMP:

La producción de 2025 aumentó interanual, con una nueva capacidad de proyecto de 20.000 toneladas de Ni. La producción anual se proyecta actualmente en 445.500 toneladas de Ni, un aumento del 36,6 % interanual. Por trimestres: en el primer trimestre, la producción del proyecto HMP se vio afectada por los festivos tradicionales en China e Indonesia, lo que llevó a una menor tasa de operación y una disminución mensual de la producción. En el segundo trimestre, algunos proyectos HMP en Indonesia se vieron afectados por inundaciones, causando una caída significativa en la producción de abril, que luego se recuperó gradualmente. En el tercer trimestre, la producción aumentó, con algunos proyectos HMP en Indonesia superando los objetivos e incrementando la producción; sin embargo, el mantenimiento en algunos proyectos HMP en septiembre, junto con recortes de producción en otros, llevó a una ligera disminución. En el cuarto trimestre, algunos proyectos HMP permanecieron en mantenimiento, combinado con rectificaciones en ciertos proyectos HMP indonesios, resultando en un descenso general de la producción.

Mata de Níquel de Alto Grado:

La producción de 2025 disminuyó interanual, con una nueva capacidad de proyecto de 101.000 toneladas de Ni. La producción anual se proyecta actualmente en 218.500 toneladas de Ni, una disminución del 20,3 % interanual. Por trimestres: en el primer trimestre, la mata de níquel de alto grado se vio limitada por los altos costos y la baja aceptación de precios, agravado por la competencia de ganancias con el NPI, lo que llevó a algunos productores a detener la conversión y a una caída significativa de la producción. En el segundo trimestre, la tendencia de cierre en algunas líneas de producción continuó, causando un ligero descenso. En el tercer trimestre, debido al aumento de pedidos de nueva energía para algunas fundiciones, el programa de producción de mata de níquel de alto grado aumentó. Junto con la puesta en marcha de nuevos proyectos, la producción general de mata de níquel de alto grado en Indonesia aumentó. En el cuarto trimestre, debido a la baja aceptación de los precios del HMP de alto coeficiente y las condiciones ajustadas de oferta y demanda, algunas líneas de mata de níquel de alto grado reanudaron la producción, lo que llevó a un aumento notable de la producción.

II. Revisión Anual de Precios

HMP:

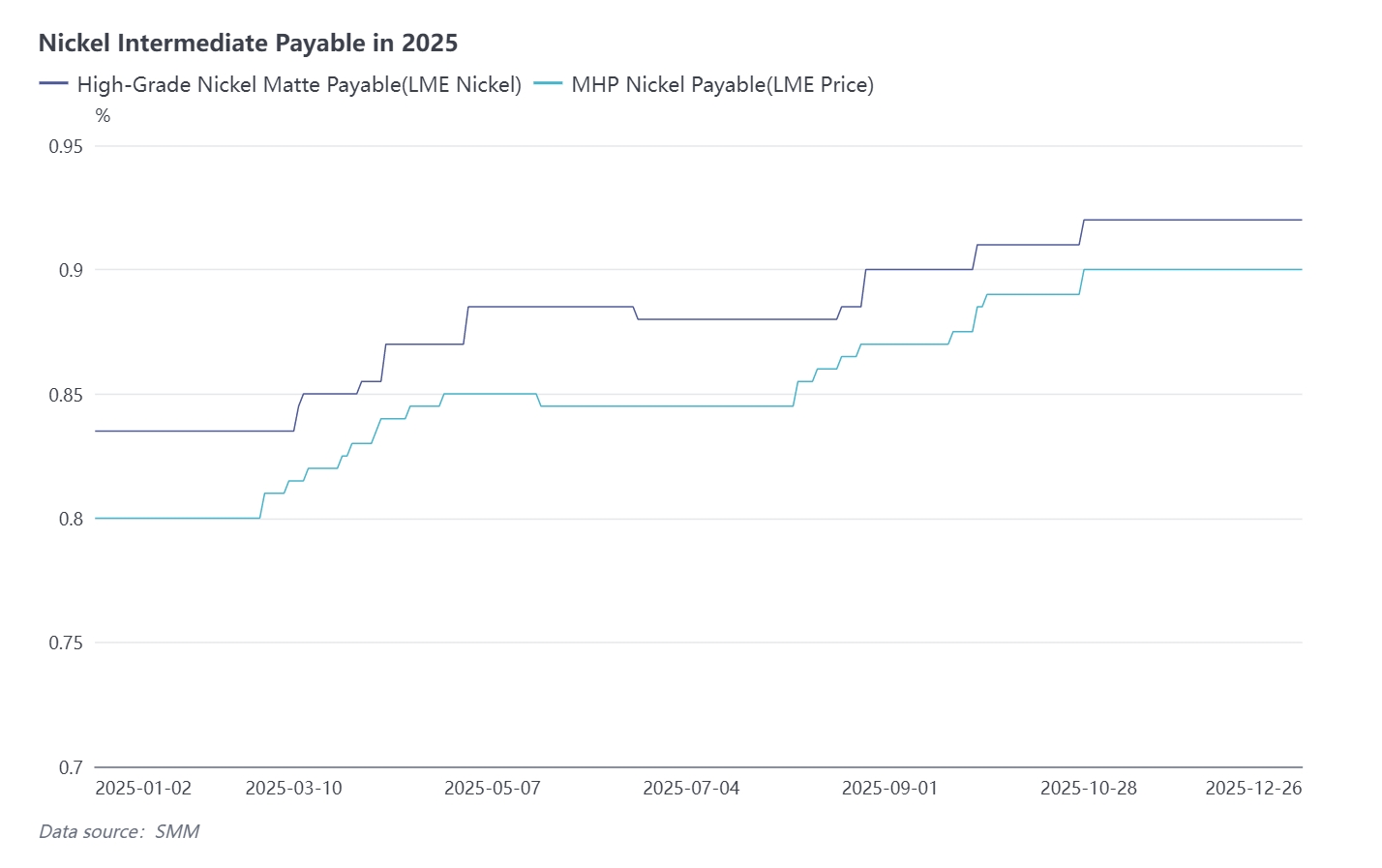

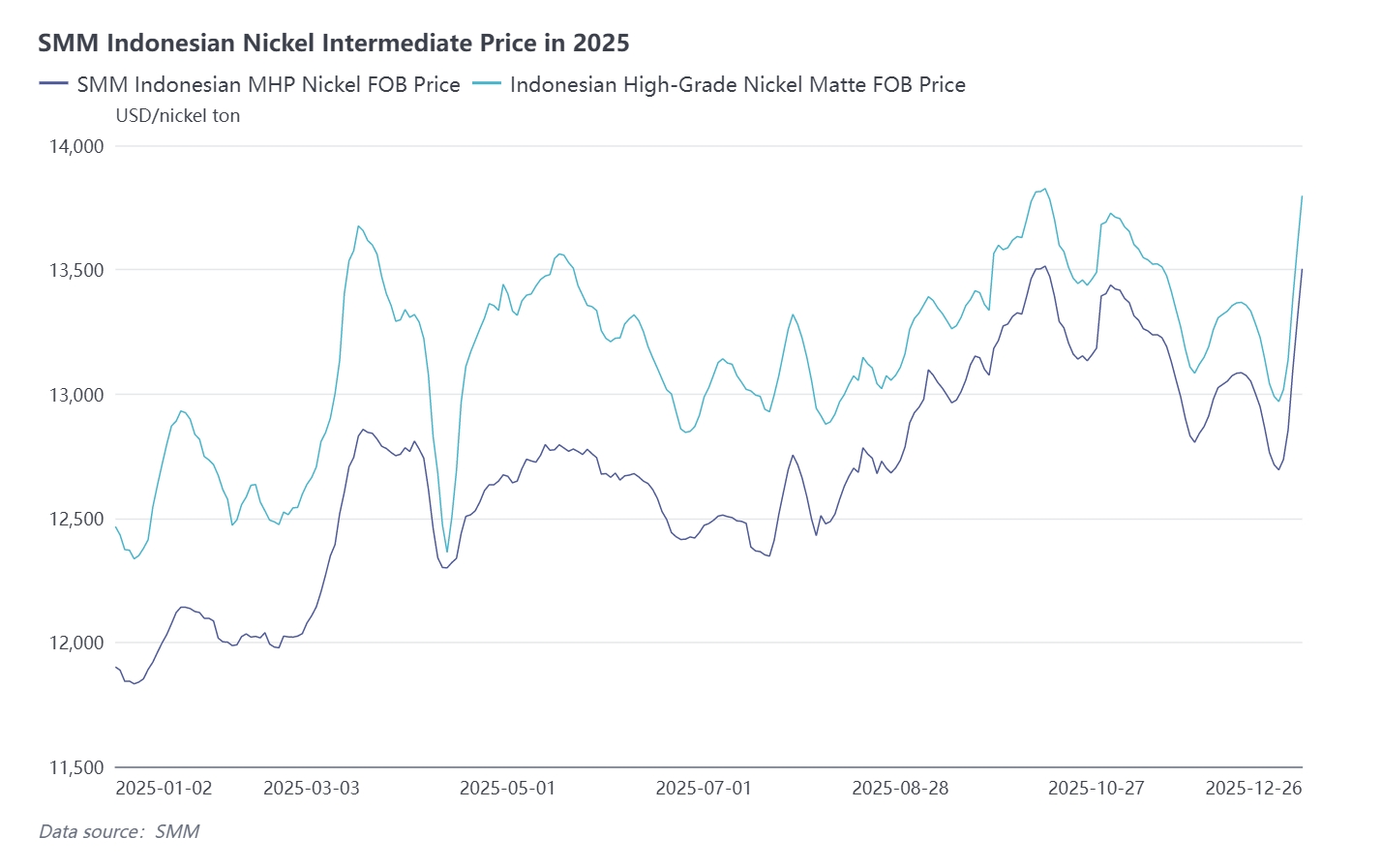

Los precios fluctuaron al alza durante 2025, oscilando entre 11.800 y 13.500 dólares por tonelada de Ni. El pico alcanzó los 13.514 dólares por tonelada de Ni en octubre, mientras que el mínimo fue de 11.833 dólares por tonelada de Ni a principios de enero. En el primer trimestre, la suspensión de algunas líneas de producción de mata de níquel de alto grado llevó a algunas plantas de sales de níquel y níquel refinado, que anteriormente utilizaban mata de níquel de alto grado como materia prima, a cambiar al HMP como alternativa. Esto aumentó la demanda de HMP y, junto con el estímulo de las políticas macro de Indonesia, los precios del níquel en la LME también experimentaron un ligero aumento, elevando el precio final del HMP. En el segundo trimestre, abril registró una reducción en la producción de MHP debido a inundaciones en Indonesia. La oferta debilitada de MHP elevó el pagable del MHP. Sin embargo, las políticas arancelarias de EE. UU. provocaron una caída significativa en el precio del níquel en la LME, impidiendo un aumento sustancial en el precio final. En el tercer trimestre, agosto entró en la temporada alta tradicional de septiembre a octubre. Aunque el precio del níquel en la LME disminuyó bajo presión macroeconómica y fundamentos débiles, el precio final aún mostró una tendencia general al alza, respaldado por el aumento del pagable del MHP. En el cuarto trimestre, la demanda de energía aguas abajo se mantuvo en temporada alta, y la oferta de productos intermedios de cobaldo se tensó debido a la RDC, lo que llevó a algunas plantas de sulfato de cobalto a aumentar las compras de MHP. Impulsado por la demanda, el pagable del MHP subió. Sin embargo, las expectativas de una política monetaria "agresiva" fortalecieron el dólar estadounidense, y la alta presión de inventario en el mercado llevó al precio del níquel en la LME a fluctuar a la baja, causando una disminución en el precio final del MHP.

Mata de Níquel de Alto Grado:

Los precios fluctuaron al alza a lo largo de 2025, oscilando entre 12.300 y 13.900 dólares por tonelada métrica de Ni. El pico alcanzó los 13.826 dólares por tonelada métrica de Ni en octubre, mientras que el mínimo fue de 12.336 dólares por tonelada métrica de Ni en enero. En el primer trimestre, el cese de la conversión en algunas líneas de producción de mata de níquel de alto grado redujo la oferta, elevando el pagable. Combinado con el estímulo de las políticas macroeconómicas de Indonesia, que llevaron a un ligero aumento en el precio del níquel en la LME, el precio final de la mata de níquel de alto grado aumentó. En el segundo trimestre, la oferta persistentemente ajustada en el mercado respaldó un pagable más alto. Sin embargo, el precio del níquel en la LME disminuyó debido al debilitamiento de las expectativas de recortes de tasas de la Fed de EE. UU. y a fundamentos débiles, causando que el precio final de la mata de níquel de alto grado subiera en abril antes de caer lentamente. En el tercer trimestre, la oferta ajustada de material físico llevó a algunos comerciantes a aumentar sus ofertas, y las empresas aguas abajo mostraron una mayor aceptación de materias primas con alto pagable, impulsando al alza el pagable de la mata de níquel de alto grado. No obstante, arrastrado por la caída del precio del níquel en la LME, el precio final de la mata de níquel de alto grado subió entre fluctuaciones. En el cuarto trimestre, la demanda de energía aguas abajo se mantuvo en temporada alta, y los recursos negociables en el mercado eran escasos. Los aumentos impulsados por la demanda en los pagables fueron contrarrestados por un dólar más fuerte debido a las expectativas de una política monetaria "agresiva" y la alta presión de inventario en el mercado, lo que llevó al precio del níquel en la LME a fluctuar a la baja y causó una disminución en el precio final.

III. Competencia económica de las materias primas

MHP frente a mata de níquel de alto grado:

Comparando el MHP y la mata de níquel de alto grado, primero, en términos de estabilidad del suministro de mineral, las reservas actuales de mineral para pirometalurgia en Indonesia duran unos 10 años, mientras que las reservas de mineral para hidrometalurgia duran entre 20 y 30 años. Debido a la estabilidad de la producción de mineral, las empresas prefieren el MHP como materia prima para garantizar una producción estable. Segundo, económicamente, las empresas integradas consideran actualmente más rentable procesar MHP como materia prima en comparación con la mata de níquel de alto grado. Tercero, en el lado de la oferta, el volumen de MHP sigue aumentando, y el excedente resultante conduce a precios más bajos, mejorando su atractivo económico. Cuarto, el MHP contiene cobalto, lo que, bajo la política actual de cuotas de la RDC, lo convierte en una materia prima alternativa indispensable.

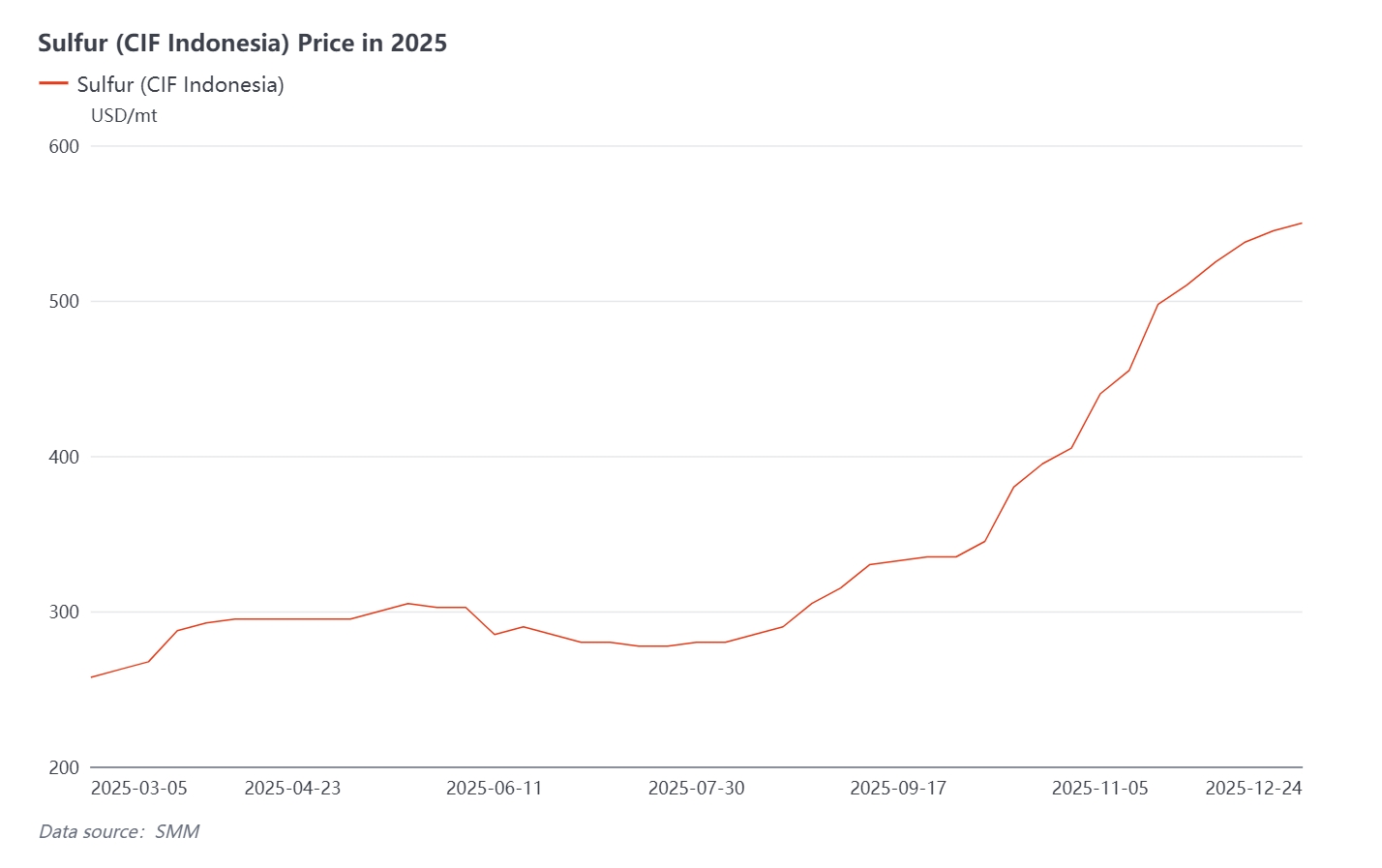

Nota de riesgo importante: El precio del azufre ahora supera los 530 dólares por tonelada, representando el 29% de los costes de producción del MHP. Si los precios del azufre continúan subiendo, la economía de producción del MHP y la mata de níquel de alto grado podría cambiar.

NPI frente a mata de níquel de alto grado:

Como producto de la conversión de NPI, las fundiciones comparan los márgenes de beneficio de vender NPI y mata de níquel de alto grado como materias primas y deciden independientemente si proceder con la conversión.

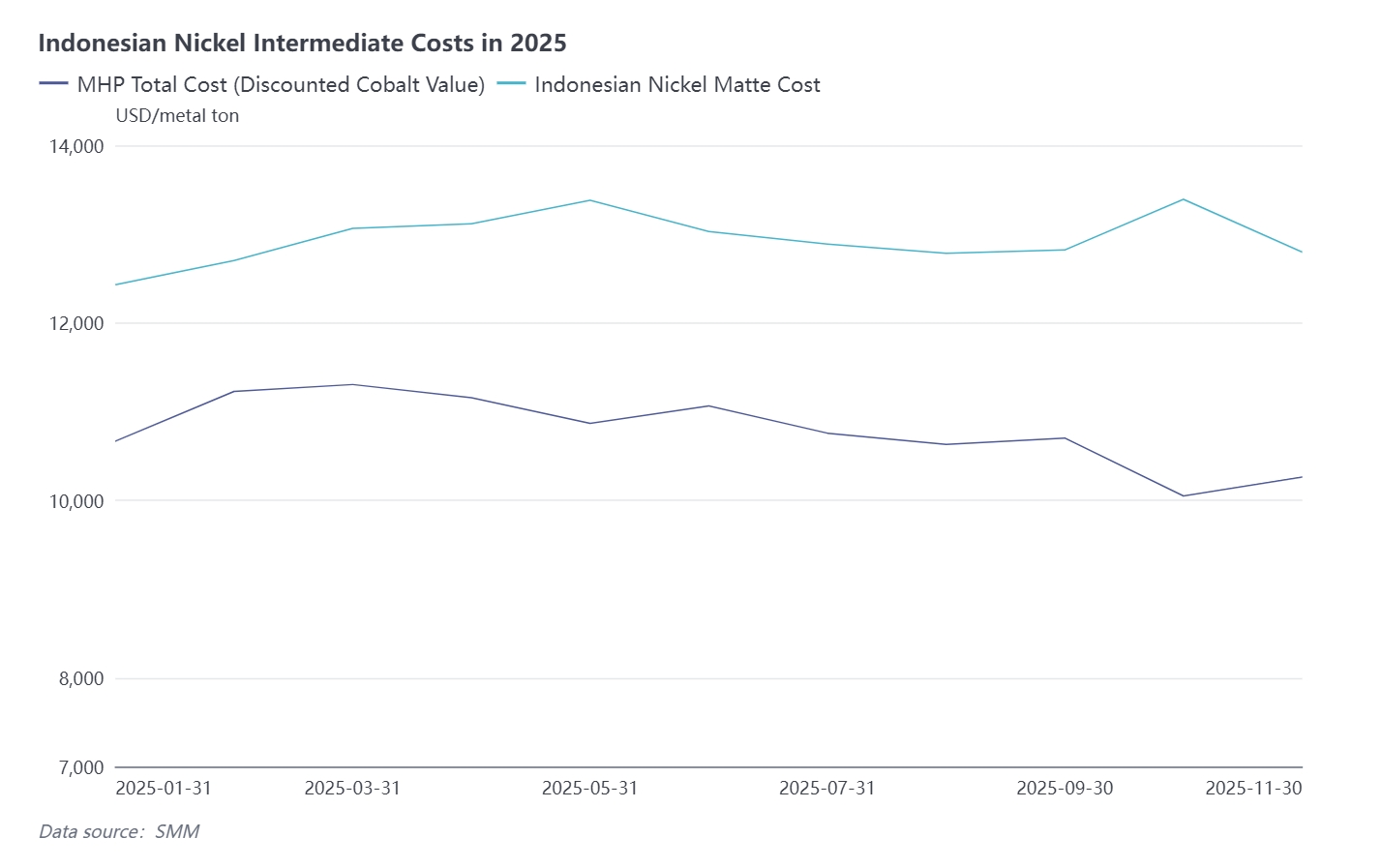

IV. Revisión anual de costes

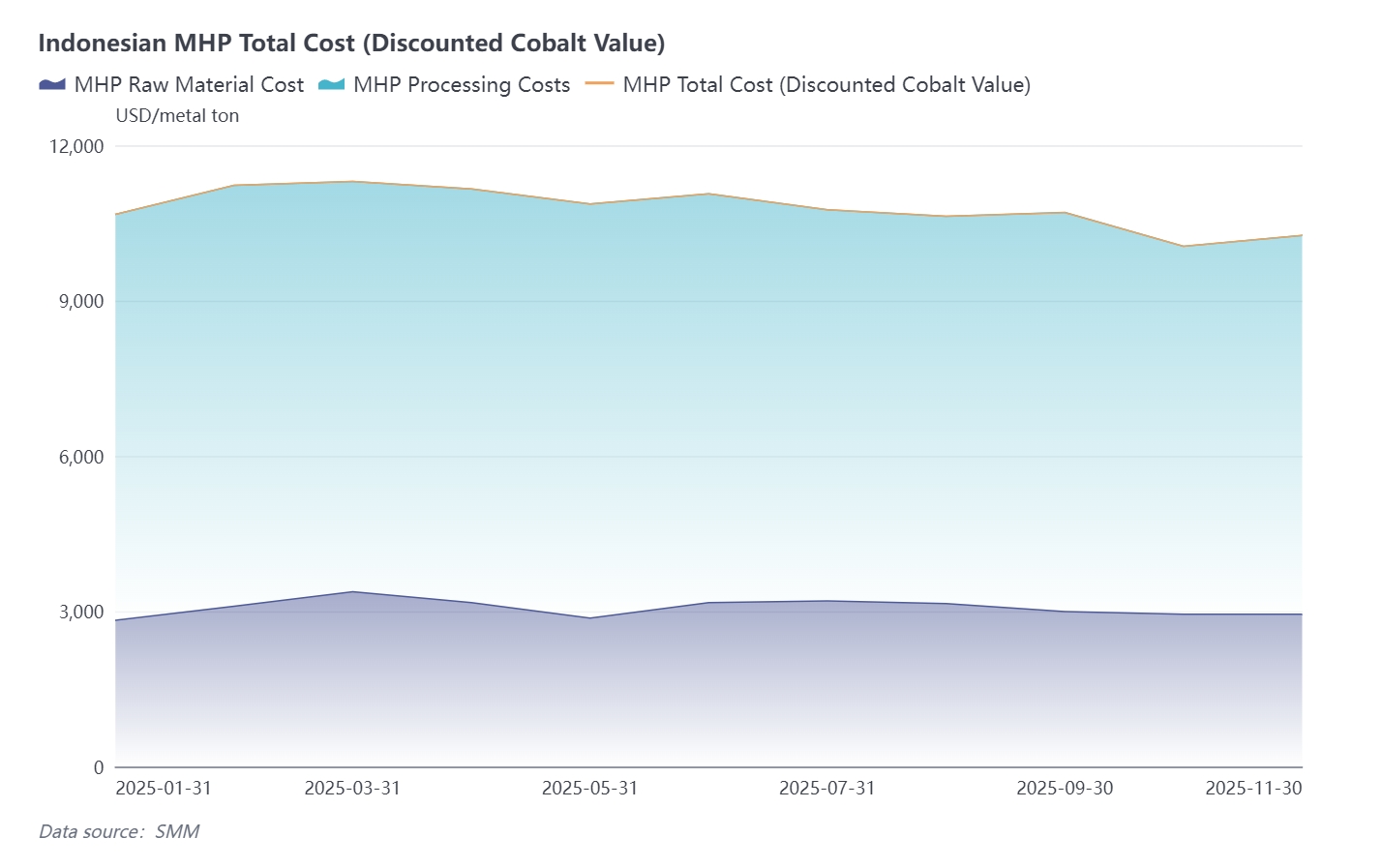

A lo largo del año, a pesar del aumento continuo en el precio del material auxiliar azufre, el coste de producción del MHP aún disminuyó ligeramente debido al descuento por cobalto provocado por el aumento en los precios del sulfato de cobalto.

A lo largo del año, a pesar del aumento continuo en el precio del material auxiliar azufre, el coste de producción del MHP aún disminuyó ligeramente debido al descuento por cobalto provocado por el aumento en los precios del sulfato de cobalto.

A lo largo del año, los precios del mineral y de los materiales auxiliares fluctuaron con frecuencia, mientras que el coste de producción de la mata de níquel de alto grado no mostró una tendencia clara.

A lo largo del año, los precios del mineral y de los materiales auxiliares fluctuaron con frecuencia, mientras que el coste de producción de la mata de níquel de alto grado no mostró una tendencia clara.

Desde octubre, el precio del material auxiliar clave, el azufre, ha continuado subiendo, influenciado por el endurecimiento de la oferta global y la creciente demanda. Por el lado de la oferta, la prohibición de exportación de azufre de Rusia entró en vigor el 2 de noviembre, siendo ahora las principales fuentes globales de comercio de azufre Oriente Medio, Canadá y Kazajistán. Por el lado de la demanda, las fundiciones indonesias continúan acumulando existencias. Mirando hacia diciembre, se espera que la situación de oferta ajustada continúe apoyando los precios del azufre, siendo más probable que el mercado suba que baje, y es probable que la tendencia alcista persista.

Basándose en la proporción de 11,8 toneladas de azufre consumidas por tonelada de níquel en la producción de MHP, y suponiendo que otros factores se mantienen constantes, la economía para las empresas integradas que utilizan MHP y mata de níquel de alto grado se vuelve básicamente plana cuando el precio del azufre alcanza los 637 dólares por tonelada. Si el precio del azufre supera los 637 dólares por tonelada, los productores integrados de sulfato de níquel encontrarán más económico utilizar mata de níquel de alto grado como materia prima. Cuando el precio del azufre es de 690 dólares por tonelada, los costos de producción de MHP y mata de níquel de alto grado son iguales para las empresas integradas.

V. Desglose de la estructura de costos del MHP

En cuanto al costo del mineral de níquel, con la implementación continua de las políticas de Indonesia—específicamente RKAB, SIMBARA, HPM y PNBP—se han impuesto restricciones al mineral de níquel en términos de volumen, precio e impuestos, lo que ha llevado a cambios en los precios del mineral. Desde 2022 hasta la actualidad, el precio del mineral de níquel laterítico indonesio de grado 1,2% aumentó de un promedio anual de 22,6 dólares por tonelada a 24,5 dólares por tonelada y se espera que continúe subiendo.

En el lado clave del material auxiliar azufre, debido a la nueva demanda del sector de nuevas energías (fosfato de hierro y MHP), sumada a la nueva demanda de fertilizantes de Marruecos, la tasa de crecimiento de la oferta de azufre no ha logrado seguir el ritmo del crecimiento de la demanda. Actualmente, el costo del azufre para el MHP ha superado el costo del mineral. Dado el importante desajuste entre la distribución de la capacidad global de azufre y la distribución de la demanda, junto con la competencia en el mercado internacional, se espera que los precios del azufre continúen su tendencia alcista durante los próximos tres años, y el costo del azufre seguirá siendo un componente principal del costo del MHP a largo plazo.

El próximo año, se espera que los precios del mineral hidrometalúrgico para MHP y los precios del azufre aumenten simultáneamente, lo que llevará a un aumento en los costos del MHP bajo el impacto dual. A largo plazo, los precios del mineral hidrometalúrgico estarán sujetos a controles políticos por parte del gobierno indonesio, mientras que los precios del azufre estarán impulsados por la demanda creciente de los sectores downstream, lo que resultará en una tendencia persistente al alza en los costos de producción del MHP.

VI. Perspectivas para 2026

MHP:

En 2026, se espera que el precio FOB del níquel en MHP indonesio decline durante todo el año. Las políticas de cuotas de cobalto en la RDC están creando un déficit de oferta de cobalto, lo que a su vez está impulsando al alza los precios del cobalto. En este contexto, se espera que el costo de producción del MHP después del descuento por cobalto disminuya en 2026, lo que podría crear margen para la negociación de los compradores. La situación de oferta persistentemente ajustada durante todo el año también respaldará el precio del MHP.

Mata de Níquel de Alto Grado:

En 2026, se prevé que el precio FOB de la mata de níquel de alto grado de Indonesia aumente a lo largo del año. SMM estima que las reservas restantes de mineral pirometalúrgico en Indonesia solo pueden satisfacer la demanda durante unos 10 años. En este contexto, se espera que el precio del mineral de saprolita aumente en 2026, incrementando aún más el costo de la mata de níquel de alto grado y proporcionando soporte para su precio.

Indonesia domina la producción de productos intermedios. Aprovechando sus ventajas en recursos minerales y la madurez tecnológica, Indonesia posee la mayor participación en el mercado de productos intermedios. De 2021 a 2025, la participación de Indonesia en la oferta global de productos intermedios aumentó del 22% al 73%. El análisis de SMM indica que, con la puesta en marcha de la capacidad de nuevos proyectos de MHP en Indonesia, la participación del país en la producción global de productos intermedios continúa creciendo, y se espera que su cuota de mercado aumente aún más en el futuro.