I. Análisis de la Escala de Importación: Crecimiento del Volumen Total y Cambios Estructurales

Según datos de la Administración General de Aduanas, el volumen acumulado de importación de materias primas de cobre reciclado en China de enero a octubre de 2025 alcanzó 1,9 millones de toneladas físicas, lo que representa un aumento interanual del 1,97% y mantiene una escala general relativamente estable. En octubre de 2025, las importaciones experimentaron un aumento significativo, pasando de 179.000 toneladas físicas en septiembre a 196.000 toneladas físicas. Si bien los volúmenes de importación habían disminuido previamente entre mayo y julio debido a fricciones comerciales, afectando particularmente el suministro desde Estados Unidos, el mercado se recuperó de manera constante de agosto a octubre. Esta recuperación fue impulsada principalmente por interrupciones en el suministro de concentrado de cobre y los altos precios del cobre primario, lo que incrementó la demanda de chatarra como sustituto, junto con un aumento de las exportaciones de proveedores principales no estadounidenses como Japón, Tailandia y Corea del Sur. Además, una ligera mejora en las relaciones comerciales entre China y Estados Unidos y un sentimiento alcista entre las empresas que llevó a un acopio agresivo contribuyeron al pico en el volumen. Aunque los precios domésticos no reflejaron completamente las ganancias internacionales, la incapacidad de los consumidores extranjeros para absorber el alto volumen de oferta obligó a los patios internacionales a continuar exportando a China. Sin embargo, SMM prevé una corrección en noviembre a medida que los inventarios de los consumidores finales alcancen la saturación y los procesadores se resistan a los precios más altos en un entorno de oferta generalmente holgada.

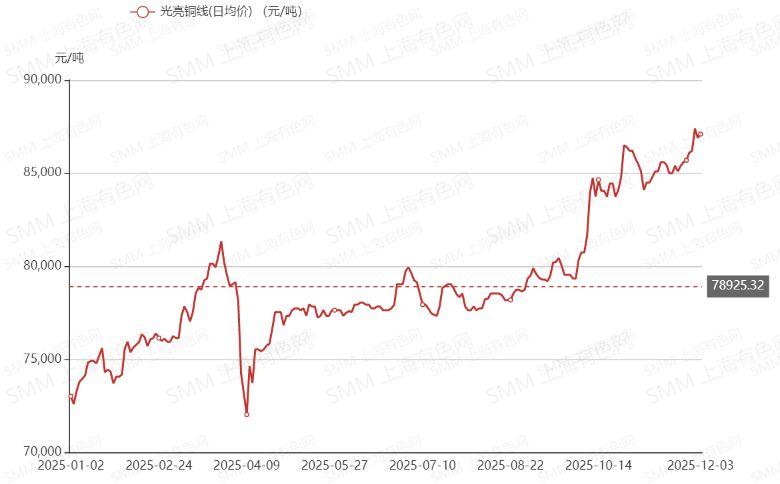

II. Tendencias de Precios Anuales de la Chatarra de Cobre Importada

A lo largo de 2025, el precio de la chatarra de cobre importada se mantuvo estrechamente vinculado a los precios del cobre en la LME, caracterizado por una intensa volatilidad seguida de una potente trayectoria alcista. Durante el primer trimestre, los precios experimentaron un repunte significativo en febrero y marzo impulsado por expectativas macroeconómicas globales optimistas y liquidez laxa, solo para desplomarse en abril cuando la escalada de tensiones comerciales entre China y Estados Unidos desencadenó pánico en el mercado de materias primas. Para el segundo y tercer trimestre, el mercado tocó fondo y comenzó un ascenso oscilante, con los precios de Zhejiang Millberry estabilizándose entre 77.000 y 79.000 RMB por tonelada. Esta recuperación fue reforzada por un sentimiento macro positivo y las expectativas de recortes de tasas de la Reserva Federal, lo que mejoró la liquidez del mercado y la demanda especulativa.

La tendencia culminó en un aumento durante el cuarto trimestre, donde los precios de Zhejiang Millberry se dispararon desde aproximadamente 79.400 RMB por tonelada en septiembre hasta un pico histórico de 87.400 RMB por tonelada. Este incremento acumulado de 8.000 RMB por tonelada fue impulsado por una combinación de frecuentes accidentes mineros que restringieron la oferta de materias primas, las continuas expectativas macroeconómicas de bajadas de tipos de interés y los anticipados recortes de producción por parte de las fundiciones chinas, factores que llevaron el cobre en la LME a nuevos máximos y arrastraron al alza los precios del material reciclado.

III. Perspectivas Futuras: Riesgos Políticos y Proteccionismo de Recursos

De cara al futuro, el panorama del mercado del cobre reciclado está siendo remodelado por cambios significativos en la política comercial internacional que introducen incertidumbre a largo plazo. Estados Unidos no solo ha impuesto aranceles a los productos semielaborados de cobre, sino que también ha anunciado un mandato que, a partir de 2027, exigirá que al menos el 25% del cobre reciclado de alta calidad permanezca en su mercado interno. Simultáneamente, la Unión Europea ha comenzado a restringir la exportación de metales reciclados sin tratar o "problemáticos" a países no miembros de la OCDE, requiriendo un pretratamiento riguroso antes de cualquier movimiento transfronterizo. Estas acciones señalan una creciente ola de proteccionismo de recursos, a medida que las principales economías actúan para asegurar sus cadenas de suministro internas, lo que se espera que acelere la regionalización del comercio global de cobre reciclado y potencialmente limite el volumen de circulación transoceánica. Bajo estas condiciones complejas y en evolución, muchos comerciantes se preparan para un mercado volátil y fragmentado en 2026, anticipando un período caracterizado por una mayor confusión e incertidumbre estructural.