En 2025, el mercado global de cromo experimentó ajustes en su dinámica de oferta y demanda. La producción de ferrocromo en el extranjero registró recortes y suspensiones generalizados, lo que gradualmente condujo a un excedente de mineral de cromita, la materia prima. Mientras tanto, la posición central de China en la industria mundial de ferrocromo se consolidó aún más.

La producción en el mercado del acero inoxidable, el sector clave de la demanda descendente, mantuvo un crecimiento general estable, pero su demanda de cromo mostró fluctuaciones periódicas significativas. Esto impulsó al mercado del ferrocromo a presentar un patrón de operación en forma de "M" caracterizado por fuertes subidas y bajadas.

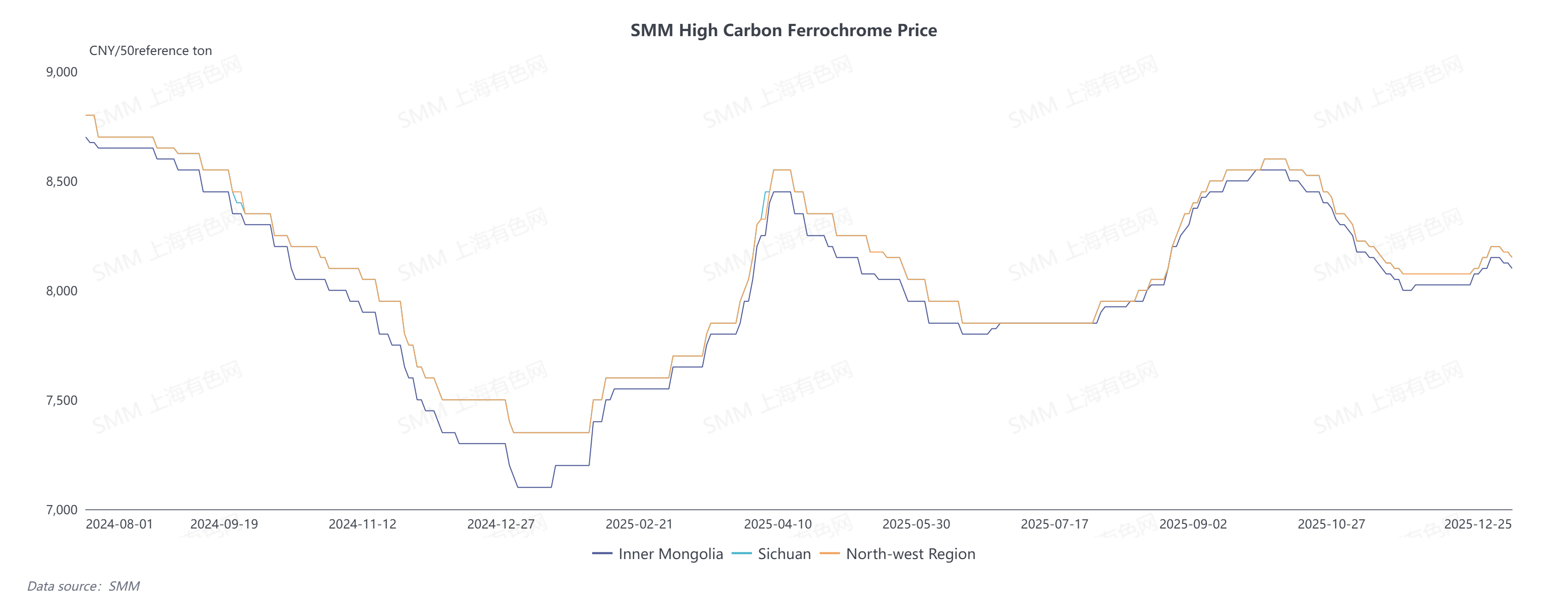

I. Resumen de la Tendencia de los Precios del Ferrocromo Alto en Carbono

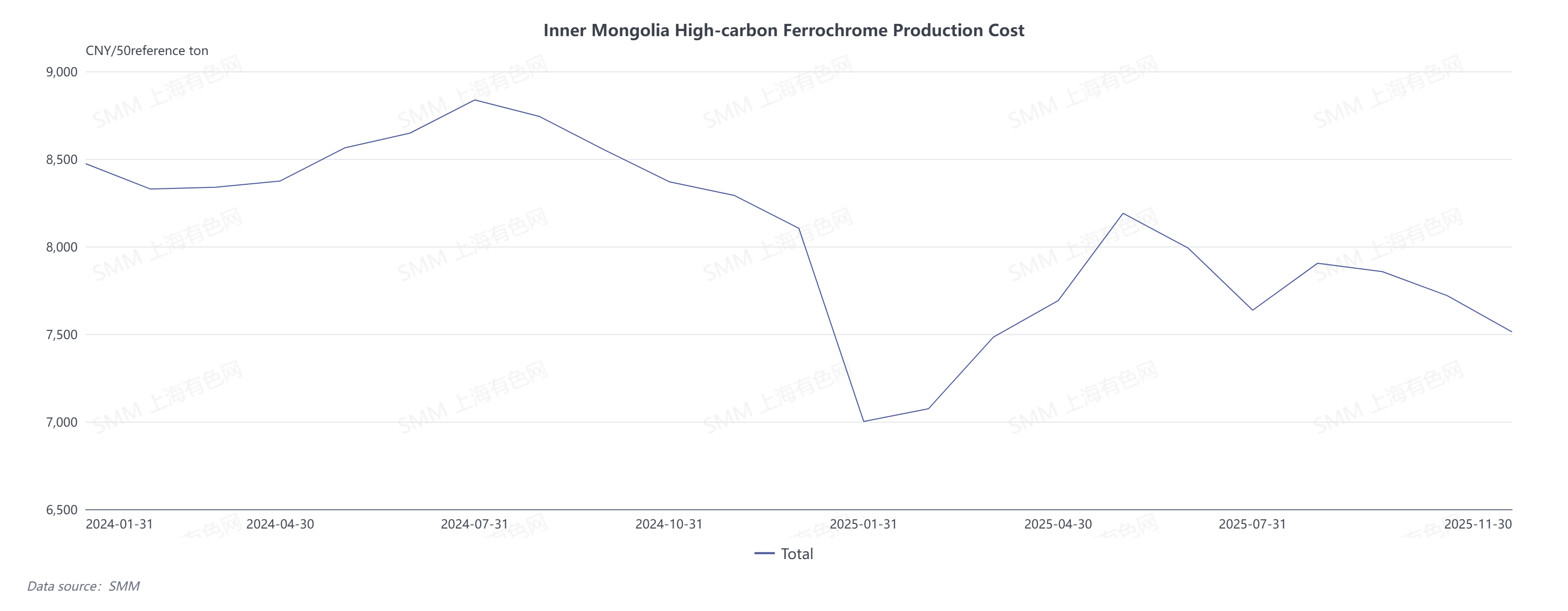

Afectado por los ajustes en la relación fundamental de oferta y demanda, el precio del ferrocromo alto en carbono en China fluctuó bruscamente en 2025, alcanzando un máximo de 8.600 yuanes por 50 toneladas base y un mínimo de 7.100 yuanes por 50 toneladas base, con una diferencia de precio de más de 1.500 yuanes.

En 2024, una grave sobreoferta mantuvo el precio del ferrocromo en el nivel bajo de 7.100 yuanes durante casi tres meses. Posteriormente, el mercado entró en la temporada alta de consumo del "Marzo Dorado y Abril Plateado": un fuerte aumento en los programas de producción de acero inoxidable impulsó la demanda de cromo, pero los márgenes de coste negativos frenaron el entusiasmo productivo de los fabricantes. En el contexto de una oferta ajustada, el precio del ferrocromo se recuperó rápidamente a 8.500 yuanes por 50 toneladas base.

A partir de junio de 2025, importantes empresas de cromo en el extranjero, especialmente en Sudáfrica, anunciaron la suspensión de las operaciones de fundición de ferrocromo, haciendo que la reducción de las importaciones de ferrocromo fuera el tema principal del mercado de cromo en la segunda mitad del año. Para garantizar la estabilidad del suministro de materias primas, el precio de licitación del acero se estabilizó en el rango de 8.300–8.500 yuanes por 50 toneladas base.

Sin embargo, en octubre, los fabricantes nacionales de ferrocromo aumentaron activamente la producción al asegurar ganancias, lo que condujo a un crecimiento estable de la producción, compensando efectivamente el déficit de oferta causado por la reducción de las importaciones. Mientras tanto, el sector del acero inoxidable aguas abajo se vio afectado por una débil demanda y compras cautelosas durante la temporada baja, lo que llevó el precio minorista del ferrocromo a una trayectoria descendente, retrocediendo a 8.000 yuanes por 50 toneladas base.

II. Revisión de la Dinámica de Oferta de Ferrocromo

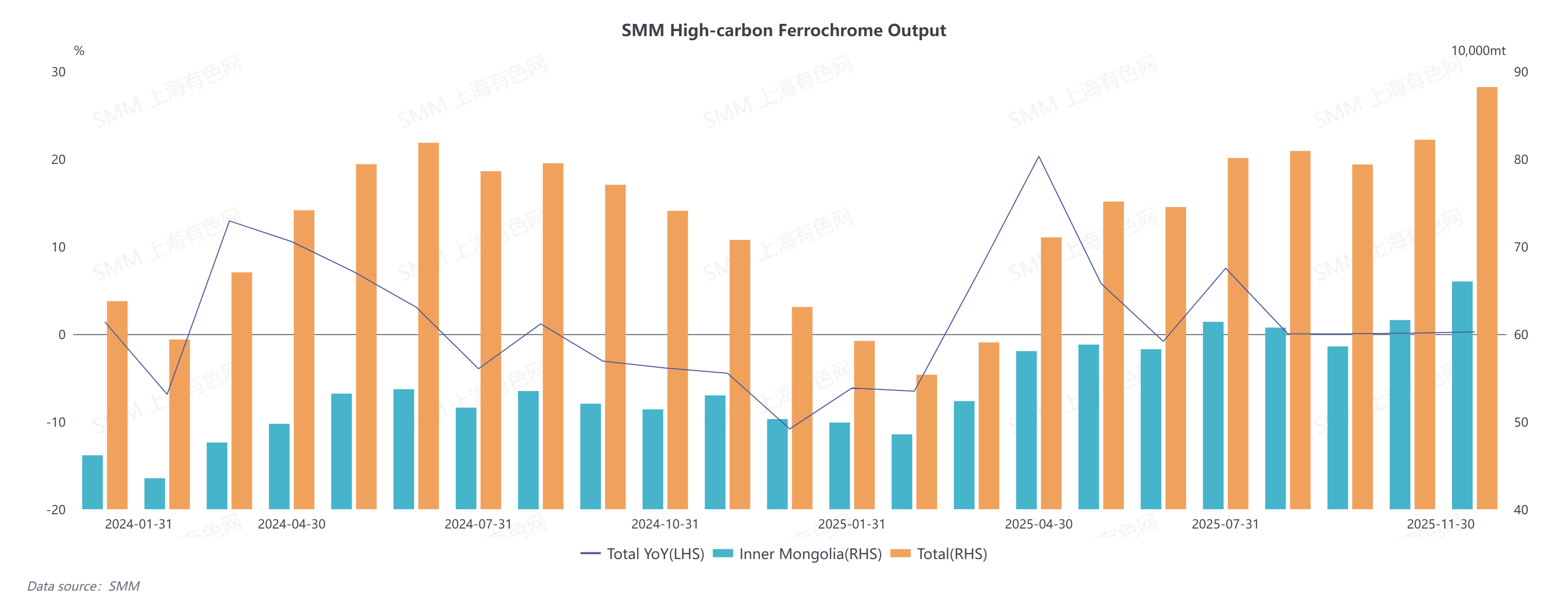

En 2025, la producción china de ferrocromo de alto carbono mostró una tendencia de crecimiento escalonado, con un aumento interanual general de aproximadamente un 2,76%, y superó el pico histórico al acercarse a las 900.000 toneladas en noviembre.

En la primera mitad de 2025, los efectos combinados de márgenes de coste negativos y las condiciones del mercado de 2024 frenaron el entusiasmo productivo de los fabricantes de ferrocromo, manteniendo la producción en un nivel bajo. Al entrar en la segunda mitad del año, los recortes y suspensiones de producción de ferrocromo en el extranjero limitaron el volumen total de ferrocromo importado. Mientras tanto, la producción de acero inoxidable aguas abajo se mantuvo alta, proporcionando un sólido apoyo a la demanda doméstica de ferrocromo. Los precios favorables de las licitaciones de acero ampliaron los márgenes de beneficio de los fabricantes de ferrocromo, impulsando un crecimiento estable en la producción.

Al mismo tiempo, las ventajas geográficas únicas impulsaron la cuota de producción de Mongolia Interior a aumentar del 70% al 78%, convirtiéndola en el principal motor del crecimiento productivo. El bajo precio de la electricidad, que promedia 0,41 yuanes/kWh, redujo efectivamente el consumo energético de la producción de ferrocromo en Mongolia Interior, y el desarrollo de nuevas tecnologías como la integración fuente-red-carga-almacenamiento amplificará aún más esta ventaja. Además, su proximidad al Puerto de Tianjín—el principal centro de distribución de mineral de cromita—ha reducido significativamente los costes logísticos en Mongolia Interior, con una tarifa de flete promedio de alrededor de 80 yuanes/tonelada. Asimismo, Mongolia Interior ha designado a la industria de ferroaleaciones como un sector clave y ha proporcionado apoyo político, impulsando el desarrollo estable de la industria local de ferrocromo.

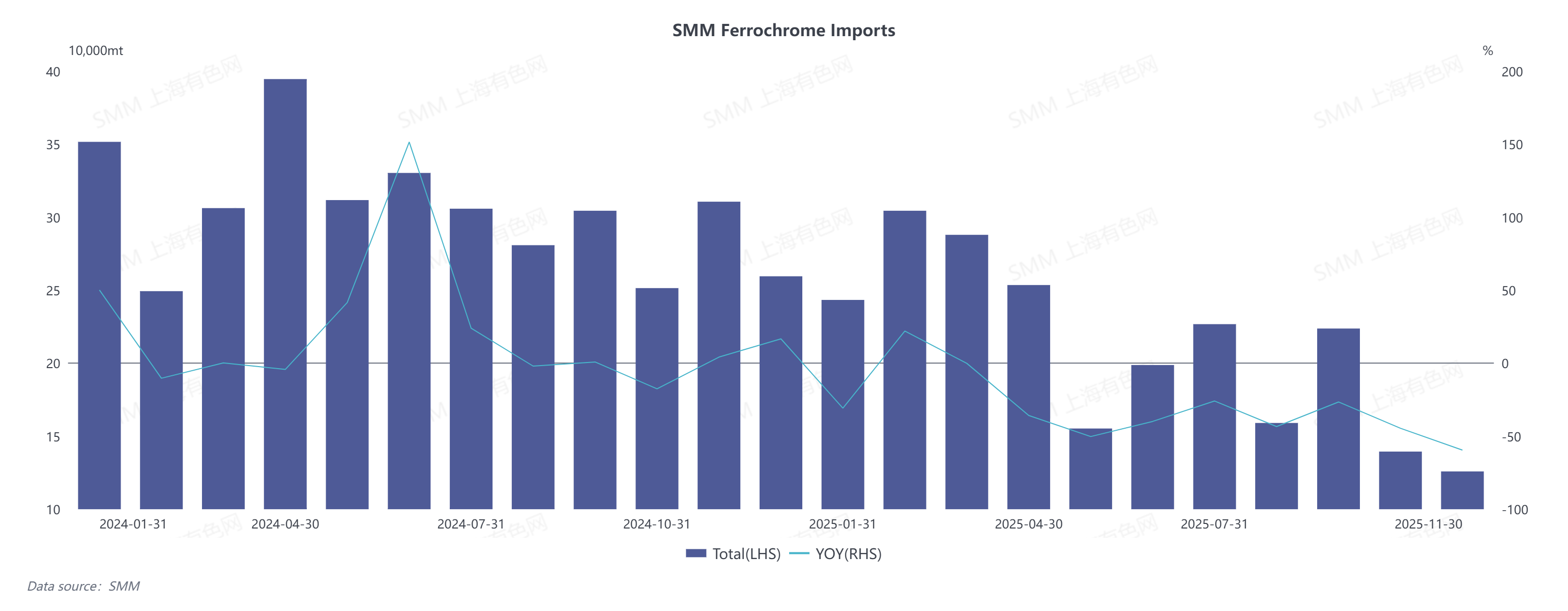

En el frente de importaciones, limitadas por problemas inherentes de suministro eléctrico y la presión competitiva de la expansión de la capacidad productiva de ferrocromo en China, importantes empresas sudafricanas de cromo, incluidas Glencore y Samancor, anunciaron la suspensión escalonada de sus operaciones de fundición de ferrocromo a partir de mayo de 2025. Esto resultó directamente en una disminución sustancial de las importaciones chinas de ferrocromo.

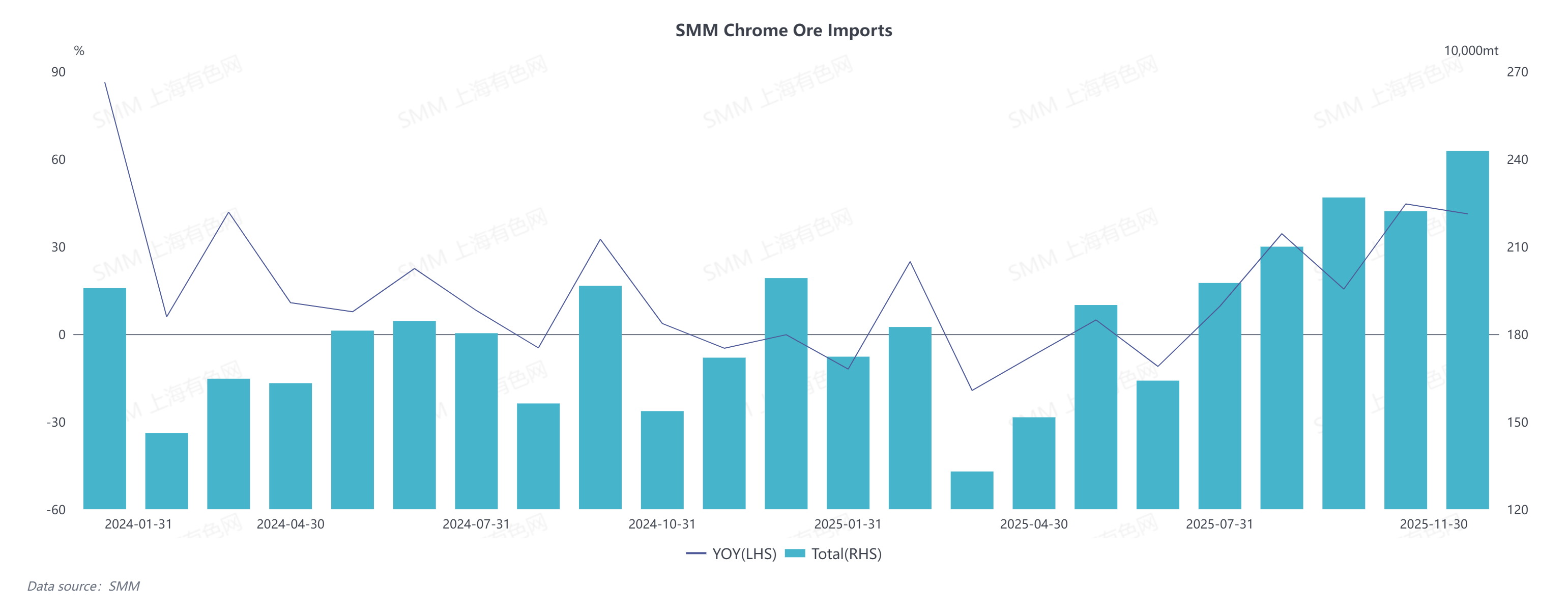

En el período de enero a noviembre de 2025, el volumen total de importación de ferrocromo alto en carbono alcanzó los 2,32 millones de toneladas, una disminución interanual del 31,76%. Específicamente, las importaciones de ferrocromo alto en carbono de Sudáfrica acumularon 955.100 toneladas, un descenso del 43,13% interanual; mientras que las importaciones de Kazajistán totalizaron 941.900 toneladas, registrando una caída interanual del 18,36%.

III. Revisión de la Dinámica de la Demanda de Ferrocromo

En 2025, el mercado del acero inoxidable —el principal sector descendente del ferrocromo— experimentó un crecimiento estable de la producción, con una demanda de cromo que aumentó un 5,39% interanual y mostró fluctuaciones periódicas distintivas.

El mercado comenzó en un nivel bajo en el primer trimestre debido a las vacaciones del Festival de Primavera, pero los programas de producción se dispararon durante el pico de consumo del "Marzo Dorado". La volátil oferta de materias primas impulsó los precios del acero inoxidable, y los mejores márgenes de beneficio aumentaron el entusiasmo productivo de los siderúrgicos. Sin embargo, en el segundo trimestre, los precios futuros y spot del acero inoxidable cayeron abruptamente ante las perturbaciones de las políticas arancelarias de EE. UU. Sumado a la llegada de la temporada baja tradicional, las acerías enfrentaron el riesgo de pérdidas, lo que llevó a una desaceleración del crecimiento de la producción y una demanda de cromo más débil.

El mercado ingresó gradualmente a la temporada alta del "Septiembre Dorado" en el tercer trimestre, cuando la producción de las acerías se recuperó y las actividades de acumulación de inventarios repuntaron, impulsando la demanda de compra de ferrocromo. En el cuarto trimestre, el período del "Octubre Plateado" tuvo un rendimiento inferior; obstaculizado por la débil demanda del usuario final en la temporada baja de fin de año, los precios del acero inoxidable disminuyeron y surgieron frecuentes noticias sobre recortes de producción por parte de las acerías, lo que resultó en un menor apoyo a la demanda de ferrocromo.

IV. Revisión de las Tendencias de los Precios del Mineral de Cromita

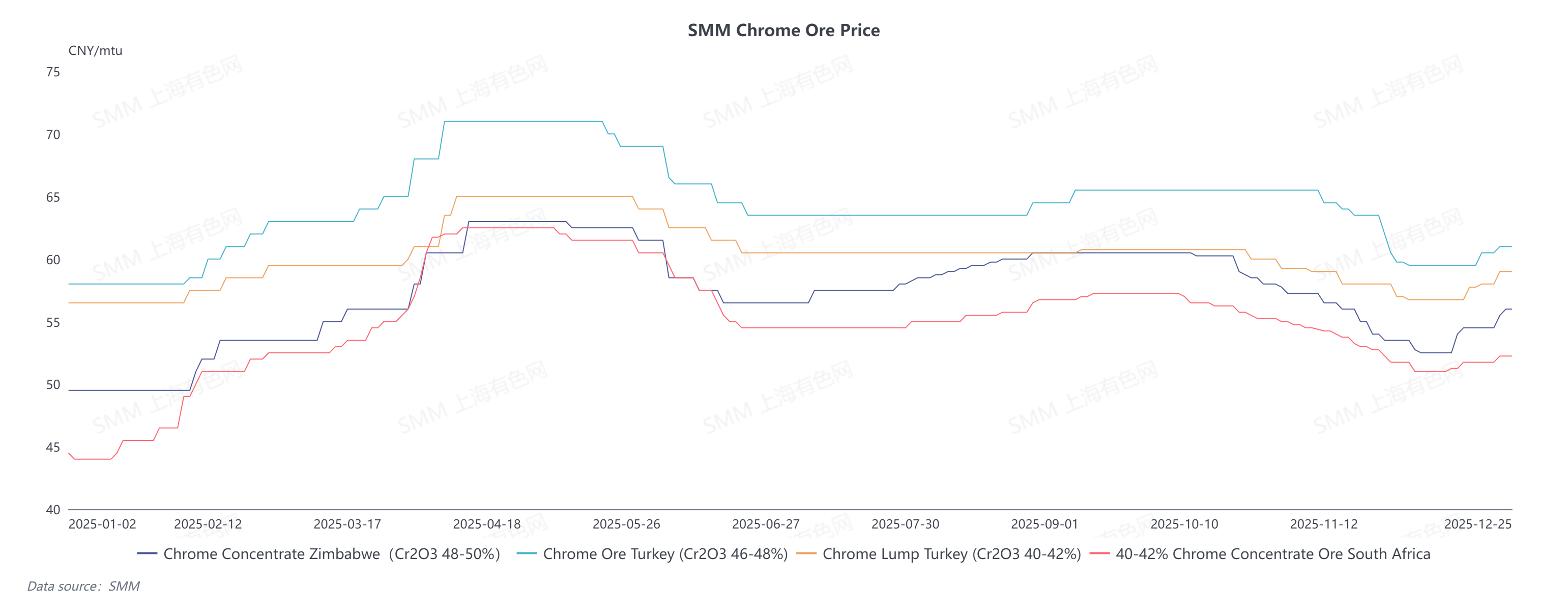

En el frente de las materias primas, los precios del mineral de cromita en 2025 siguieron una tendencia de fuerte alza y descenso gradual en el primer semestre, y una estabilización gradual en el segundo semestre. A partir de marzo, los futuros del mineral de cromita tomaron la delantera en tocar fondo y recuperarse. Sumado a la liberación concentrada del interés de compra después del Festival de Primavera, los precios se dispararon aproximadamente 50 dólares en un corto período, y los precios spot siguieron el movimiento alcista en consecuencia. Posteriormente, durante la temporada baja de consumo de mayo a julio, el bajo rendimiento del mercado del acero inoxidable y las expectativas bajistas impulsaron una caída inicial en los precios de los futuros. Mientras tanto, el debilitamiento de los precios del ferrocromo redujo la demanda de mineral de cromita, lo que dejó a los comerciantes luchando por liquidar sus inventarios y arrastró a la baja los precios al contado.

En la segunda mitad del año, los recortes y suspensiones de producción de ferrocromo en Sudáfrica impulsaron directamente los volúmenes de exportación de mineral de cromita, lo que a su vez llevó a que las importaciones chinas de mineral de cromita alcanzaran repetidamente máximos históricos. El exceso de oferta limitó el potencial alcista de los precios. Según datos de SMM, el inventario actual de mineral de cromita en los puertos de China se acerca a los 4 millones de toneladas, lo que aumenta significativamente la presión sobre los comerciantes para vender la mercancía. Combinado con el leve retroceso en la producción de ferrocromo y la falta de apoyo de la demanda del mineral, los precios del mineral de cromita aún enfrentan riesgos a la baja.

En el frente de las importaciones, las importaciones totales de mineral de cromita de China alcanzaron 20,922 millones de toneladas en el período de enero a noviembre de 2025, un aumento interanual del 10,46%. Específicamente, las importaciones desde Sudáfrica acumularon 17,3298 millones de toneladas, un aumento del 12,58% interanual; las importaciones desde Turquía totalizaron 734.100 toneladas, una disminución del 25,46% interanual; y las importaciones desde Zimbabue alcanzaron 1,6497 millones de toneladas, registrando un aumento interanual del 46,29%.

En términos de estructura de importación, el mineral de cromita sudafricano aún dominó, representando casi 83% del total de importaciones. Beneficiándose por el aumento de la producción minera en Zimbabue, su volumen de importación aumentó, con su proporción subiendo a 8%. En contraste, el mineral de cromita turco vio su participación de importación reducirse a 3,4% debido a las restricciones de transporte causadas por factores geopolíticos y otros elementos.

V. Revisión de las Variaciones en el Costo del Ferrocromo

En 2025, el costo de producción del ferrocromo de alto carbono en China exhibió características distintivas de aumento inicial seguido de estabilización y diferenciación regional, con una correlación notable con las fluctuaciones de precio del mineral de cromita—la materia prima principal—y un rango de fluctuación de 100 yuanes por 50 toneladas base.

Desde una perspectiva regional, Mongolia Interior aprovechó sus ventajas multidimensionales en políticas, geografía y transporte para mantener bajos los costes de producción de ferrocromo, lo que permitió a los fabricantes locales mantener un cierto margen de beneficio durante la mayor parte del año. En cambio, regiones meridionales como Sichuan lograron controlar los costes de producción de junio a octubre aprovechando las tarifas eléctricas preferenciales durante la temporada de lluvias.

En cuanto a los diferentes períodos:

- De enero a abril, la recuperación de los precios del mineral de cromo tras una caída impulsó al alza el coste de fundición spot del ferrocromo.

- De mayo a junio, la llegada concentrada de cargamentos de mineral de cromo a los puertos provocó una corrección de los precios. Combinado con sucesivas reducciones en los precios del coque, el coste de producción del ferrocromo se movió a la baja.

- De julio a septiembre, el mercado entró gradualmente en la temporada alta de consumo. Las expectativas optimistas empujaron al alza los precios del mineral de cromo; mientras tanto, las restricciones de navegación en el puerto de Tianjín llevaron a un aumento de los costes de flete, y las subidas consecutivas en los precios del coque impulsaron aún más los costes de producción del ferrocromo.

- De octubre a diciembre, la temporada baja de consumo de fin de año enfrió las expectativas del mercado. La grave sobreoferta de mineral de cromo condujo a caídas de precios, arrastrando a la baja los costes de las materias primas en consecuencia. Sin embargo, la mayoría de las regiones del sur entraron en la temporada seca, y el ajuste al alza de las tarifas eléctricas resultó en un aumento moderado de los costes de producción del ferrocromo.

VI. Análisis del equilibrio oferta-demanda del mercado del cromo

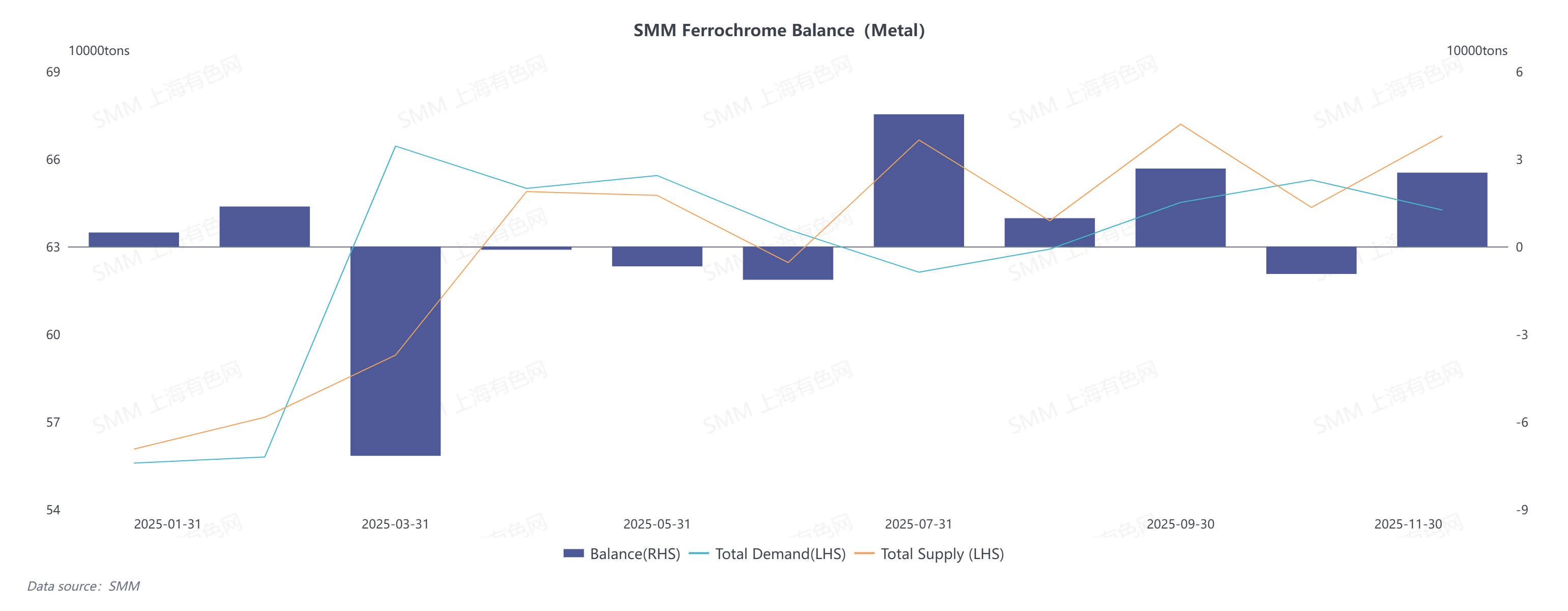

(I) Equilibrio oferta-demanda del ferrocromo en China

En el contexto de un auge de la oferta y la demanda, el mercado chino de ferrocromo mantuvo en 2025 un equilibrio ajustado en general. La oferta fue notablemente ajustada en el primer semestre; después de que se cubriera el déficit de oferta en el segundo semestre, el mercado se inclinó hacia la holgura, con un ligero superávit esperado de 47.700 toneladas métricas de metal.

De enero a junio, los excedentes persistentes de la grave sobreoferta de 2024 y los márgenes de coste negativos enfriaron el entusiasmo productivo de los fabricantes de ferrocromo, manteniendo la producción en un nivel bajo y dando lugar a una oferta insuficiente. En el lado de la demanda, las acerías de acero inoxidable completaron el mantenimiento y aumentaron significativamente los programas de producción, impulsando la demanda de compra de materias primas de ferrocromo. La destacada escasez de oferta empujó los precios del ferrocromo al alza.

De julio a diciembre, la reducción de las importaciones de ferrocromo dejó vacante una parte del mercado de suministro nacional. Con la producción de acero inoxidable manteniéndose en un nivel relativamente alto, la demanda nacional de ferrocromo recibió un fuerte apoyo. Los fabricantes de ferrocromo aumentaron activamente la producción, con una producción en constante aumento y múltiples nuevas capacidades de producción entrando en funcionamiento. En noviembre, la producción de ferrocromo alcanzó un récord histórico, aliviando la oferta del mercado y resolviendo el problema de escasez, manteniendo así una operación de equilibrio ajustado.

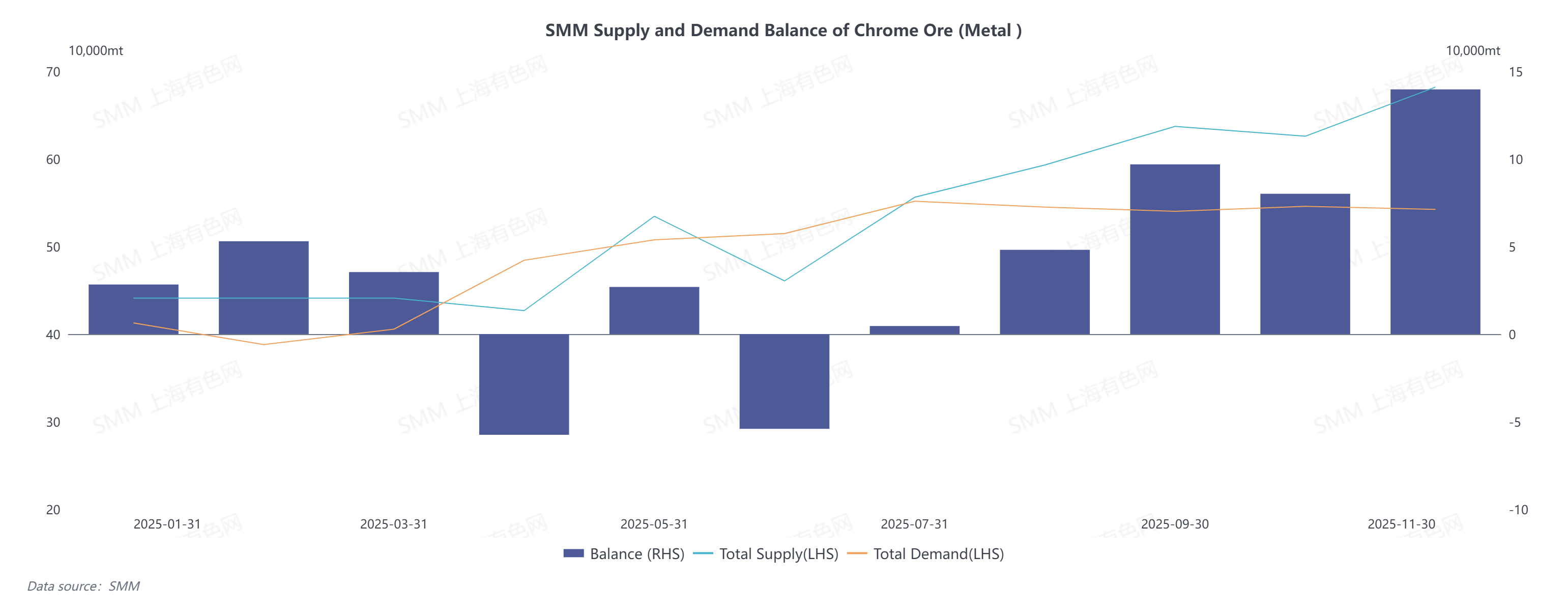

(II) Equilibrio entre oferta y demanda de mineral de cromita en China

En 2025, el problema del exceso de oferta de mineral de cromita se volvió cada vez más pronunciado, manteniendo los precios del mineral bajo presión.

En la primera mitad del año, el exceso de oferta de mineral de cromita se atribuyó principalmente a la baja producción de ferrocromo en el lado de la demanda. Por un lado, el impacto persistente del exceso de oferta de ferrocromo en 2024 arrastró sus precios a un mínimo histórico en los últimos años, lo que desanimó el entusiasmo productivo de los fabricantes de ferrocromo, resultando en una producción general limitada y, en consecuencia, una débil demanda de mineral de cromita. Por otro lado, después de que los precios del mineral de cromita se recuperaron de un nivel excesivamente bajo, las minas del extranjero mostraron una mayor disposición a enviar cargamentos, con el volumen global de envíos de mineral de cromita estabilizándose en 2,3 millones de toneladas y la oferta aumentando en consecuencia.

En la segunda mitad del año, el exceso de oferta de mineral de cromita fue impulsado principalmente por el continuo aumento de las importaciones, que repetidamente alcanzaron máximos históricos. La suspensión de las operaciones de ferrocromo en Sudáfrica llevó a la desviación del excedente de mineral de cromita al mercado de exportación, impulsando directamente las importaciones chinas de mineral de cromita en un 25 % interanual. En el lado de la demanda, los fabricantes nacionales de ferrocromo expandieron activamente la producción impulsados por atractivos márgenes de beneficio, generando una demanda de aproximadamente 2,19 millones de toneladas métricas de metal para mineral de cromita, un aumento interanual del 5,7 % que se mantuvo relativamente modesto. Como resultado, la tendencia de exceso de oferta de mineral de cromita persistió.

(III) Equilibrio entre oferta y demanda global de ferrocromo

En 2025, el mercado mundial de ferrocromo presentó un claro estado de escasez de oferta. En el lado de la oferta, el centro mundial de producción de ferrocromo aceleró su desplazamiento hacia el este, y la posición de China como el mayor productor mundial de ferrocromo se hizo cada vez más prominente, con su participación en la producción global aumentando al 43%. Sin embargo, afectada por los altos costes energéticos, Sudáfrica suspendió básicamente sus operaciones de fundición de ferrocromo durante todo el año, lo que provocó una fuerte contracción de la producción y un notable déficit de oferta.

En el lado de la demanda, los mercados de acero inoxidable de China e Indonesia se mantuvieron en una fase de expansión activa, con una producción que mantuvo un crecimiento estable, proporcionando así un soporte de demanda rígida para las materias primas de ferrocromo. No obstante, se debe prestar atención a dos factores potenciales: primero, la posible desaceleración en la tasa de expansión del mercado de acero inoxidable en el futuro, ante el descenso de la demanda de las industrias tradicionales y el continuo desarrollo de los sectores emergentes; segundo, la proporción creciente de materias primas recicladas utilizadas debido a la acumulación de chatarra metálica en etapas anteriores. Estos factores han reducido la tasa de crecimiento de la demanda directa de ferrocromo del 4,9% al 2,1%.

Desde la perspectiva del sector de la cromita, el exceso de oferta a corto plazo de cromita global es inevitable, pero impulsado por el crecimiento continuo de nueva capacidad de producción, se espera que el mercado de la cromita regrese gradualmente a un estado equilibrado. Por un lado, los precios actuales de la cromita se encuentran en un nivel histórico relativamente alto, con sustanciales beneficios mineros, sosteniendo así una producción anual alta de 400 millones de toneladas. Sin embargo, a nivel global no hay minas nuevas significativas en desarrollo, y el crecimiento de la oferta depende principalmente de la producción ampliada de minas tradicionales en Sudáfrica, Kazajistán, India y otros países, lo que significa que la tasa de crecimiento de la oferta se desacelerará en el período subsiguiente. En el lado de la demanda, la capacidad de producción de ferrocromo en China, Zimbabue, Indonesia y otros países está creciendo de manera estable, y Sudáfrica también está promoviendo la recuperación de su industria de ferrocromo abordando activamente los desafíos de suministro eléctrico. Esto respalda una buena perspectiva de crecimiento para la demanda de cromita, y el problema de exceso de oferta se aliviará gradualmente.