El año 2025 es considerado el inicio de un "ciclo de crecimiento moderado" para la industria mundial del acero inoxidable. Bajo la doble presión de una lenta recuperación de la manufactura global y el aumento del proteccionismo comercial, el centro de gravedad de la oferta industrial aceleró su desplazamiento hacia Asia. El sudeste asiático, en particular, se ha erigido como la fuente central del crecimiento incremental global. Simultáneamente, el avance de las políticas de neutralidad de carbono y las significativas disparidades regionales en los costos energéticos están impulsando al mercado mundial hacia un panorama "regionalizado" bifurcado. La competencia en la industria está evolucionando de una simple expansión de escala hacia una profunda optimización estructural y una transformación verde.

I. Revisión del Mercado Exterior 2025: Desplazamiento al Sur y Dinámicas de Suma Cero

Oferta Regional: El Dominio de Indonesia y el Ascenso de India

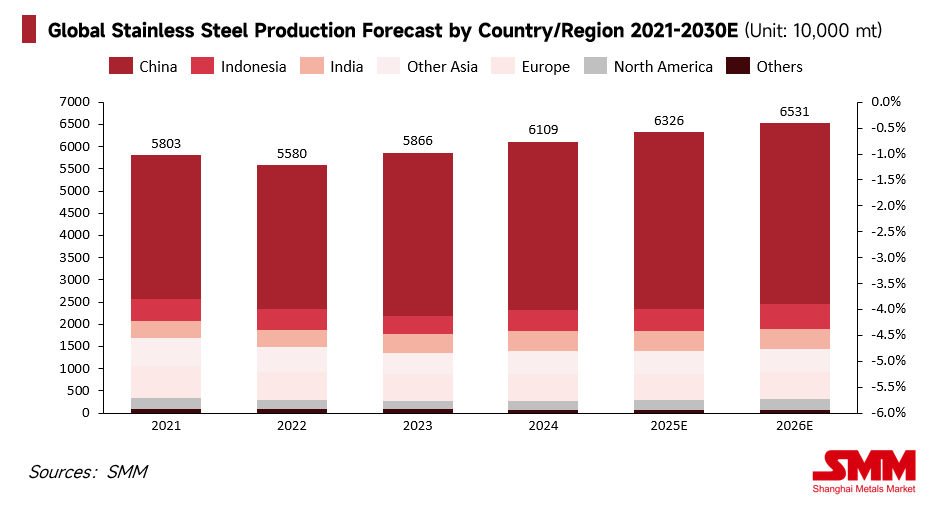

En 2025, la producción global de acero inoxidable crudo se mantuvo alta, en aproximadamente 61,09 millones de toneladas, y la participación de Asia en la producción escaló aún más, alcanzando alrededor del 86% del total mundial. Aprovechando sus costos de materia prima altamente competitivos y las ventajas de los procesos integrados RKEF (Horno Eléctrico de Tambor Rotatorio), Indonesia mantuvo una tasa de crecimiento rápido de aproximadamente el 6,2%. Esto no solo consolidó su posición como la fuente global de planchones y bobinas en caliente de acero inoxidable de bajo costo, sino que también remodeló profundamente los flujos comerciales globales.

Mientras tanto, India emergió como otro polo de crecimiento importante. Impulsada por una robusta inversión en infraestructura y políticas de fabricación nacional, la capacidad de India se expandió de manera constante. Al establecer barreras no arancelarias como la certificación BIS, India logró construir un sistema defensivo, reemplazando efectivamente las importaciones con oferta doméstica y uniéndose a Indonesia como un motor dual para el crecimiento asiático.

El Dilema Occidental: Altos Costos Energéticos y Marginalización de la Capacidad

En contraste con el vibrante mercado asiático, las industrias de acero inoxidable en Europa y América del Norte enfrentaron severos desafíos de supervivencia en 2025. Apretadas por la "triple amenaza" de los altos costos energéticos, elevados gastos laborales y requisitos ambientales cada vez más estrictos, la capacidad de alto costo en Occidente se aceleró hacia la marginalización. Muchas plantas operaron con bajas tasas de utilización o entraron en paradas prolongadas. Para proteger las frágiles cadenas de suministro nacionales, las naciones occidentales recurrieron a altas barreras comerciales, como el aumento de aranceles, investigaciones antidumping y el despliegue anticipado del Mecanismo de Ajuste Fronterizo por Carbono (CBAM). Si bien esta postura defensiva ralentizó la contracción de los mercados internos, también provocó que los precios occidentales del acero inoxidable se desacoplaran de los referentes globales, generando primas significativas.

Entorno macroeconómico: la "tijera" entre los recortes de tasas y la debilidad manufacturera

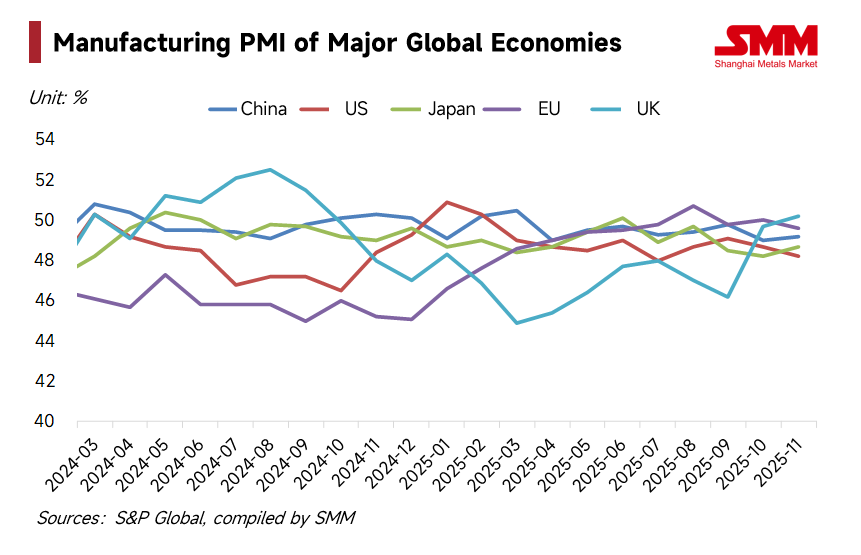

A nivel macro, la Reserva Federal inició un ciclo de recortes de tasas en 2025, brindando cierto soporte a los precios de los metales mediante una mejora en la liquidez global. Sin embargo, esta flexibilización monetaria no se tradujo rápidamente en demanda física. Los PMI manufactureros de Estados Unidos y Europa fluctuaron por debajo del umbral de expansión-contracción durante gran parte del año. Este patrón de "dinero barato, demanda débil" generó un crecimiento lento del consumo en la manufactura de alta gama, electrodomésticos y bienes duraderos. Sumado a un persistente alivio en la oferta, los precios del acero inoxidable encontraron una resistencia significativa durante las alzas, resultando en un mercado de amplias fluctuaciones y márgenes de beneficio reducidos.

Comportamiento de las materias primas: volatilidad en la oferta, pulsos de costos y uso estratégico de chatarra

El lado de los costos del acero inoxidable mostró una extrema sensibilidad e incertidumbre en 2025, con fluctuaciones de materias primas que definieron directamente los límites de supervivencia de las empresas. Como proveedor principal, el progreso errático en la aprobación del RKAB (Plan de Trabajo y Presupuesto) de Indonesia se convirtió en una variable clave. La escasez de cuotas desencadenó aumentos rápidos en los costos del ferroníquel, creando picos "en forma de pulso". Mientras tanto, la dependencia global del mineral de cromo sudafricano se mantuvo alta. Limitado por cuellos de botella logísticos locales y el aumento de los costos eléctricos, los precios del ferrocromo fluctuaron en niveles elevados, proporcionando un suelo firme para los precios del acero inoxidable.

Cabe destacar que la estructura de materias primas en el mercado europeo experimentó un cambio cualitativo. A pesar de la débil demanda de productos terminados, el precio de la chatarra austenítica (grado 304) se mantuvo excepcionalmente firme. Esto fue impulsado por las principales acerías europeas que aumentaron agresivamente la proporción de chatarra para reemplazar las materias primas primarias y reducir su huella de carbono. En este contexto, la chatarra evolucionó de ser una simple herramienta de ajuste de costos a convertirse en un recurso estratégico clave, con su lógica de precios cada vez más vinculada a los valores de reducción de emisiones de carbono. Esta fuerte dependencia de suministros regionales específicos o recursos bajos en carbono ha impulsado a las empresas a acelerar el diseño de cadenas de suministro diversificadas, haciendo de los acuerdos a largo plazo y la autosuficiencia de materias primas métricas centrales de competitividad.

Análisis de la Demanda: Polarización Regional y Transición Estructural

El consumo global en 2025 mostró una divergencia regional extrema. Bajo los efectos persistentes de la alta inflación y los costos energéticos, el consumo de electrodomésticos y bienes duraderos en Occidente se mantuvo deprimido.

- Europa: El mercado cayó en un estancamiento. Frente a una demanda macroeconómica incierta, los distribuidores europeos adoptaron estrategias de inventario extremadamente conservadoras, manteniendo solo una compra "al día". Esto provocó una fuerte caída en los envíos de los principales productores europeos, con una visibilidad de pedidos en mínimos históricos. Mientras los productores intentaban transferir costos mediante altos "recargos por aleación", los precios base se mantuvieron presionados por la feroz competencia de las importaciones asiáticas de bajo precio, a pesar de las salvaguardias comerciales.

- América del Norte: Está en marcha una profunda reestructuración de la cadena de suministro. Enfrentando incertidumbres geopolíticas, los compradores norteamericanos aceleraron la regionalización de sus cadenas de suministro en 2025. Para mitigar los riesgos logísticos transoceánicos (por ejemplo, la crisis del Mar Rojo) y las posibles fluctuaciones arancelarias, muchos desplazaron su enfoque de compras de Asia hacia México o Canadá. Esta tendencia de "near-shoring" impulsó a los productores a ajustar sus diseños de capacidad y prioridades de suministro dentro de las Américas.

- Realidad de la Prima Verde: La retroalimentación del mercado en 2025 reveló que una "prima verde" aún no es universal. La disposición a pagar extra actualmente se concentra en sectores de nicho donde los usuarios finales tienen objetivos claros de reducción de Alcance 3 (por ejemplo, contratación pública de la UE, marcas multinacionales de consumo). En sectores más amplios de construcción e industriales generales, el precio sigue siendo el único factor decisivo.

A medida que la UE endurece aún más las importaciones mediante el Mecanismo de Ajuste Fronterizo de Carbono (CBAM) y salvaguardias, los productos de China, Taiwán (China) e Indonesia originalmente destinados a Europa podrían fluir de regreso a Asia, potencialmente convirtiendo al mercado de la ASEAN en un "vertedero" de productos de bajo precio.

II. Perspectiva del Mercado para 2026: Cambios Normativos y Reconstrucción de la Lógica

Comercio Verde: El Impacto Sustancial del Período de Cobro del CBAM

Mirando hacia 2026, el punto de inflexión más crítico en el comercio global será el inicio oficial del período de cobro del CBAM. Esto significa que los proveedores asiáticos que dependen de energía a carbón y procesos RKEF tradicionales enfrentarán costos significativos por impuestos al carbono al exportar a Europa. Esta política obligará a fábricas en Indonesia y otros lugares a acelerar la transición de energía "negra" a "verde" o a buscar mercados alternativos con menores barreras de carbono, como Europa del Oriental o partes del Sudeste Asiático. 2026 será testigo de la transformación sustancial de los derechos de emisión de carbono, pasando de un "concepto ambiental" a un "costo de producción".

Patrón de Oferta y Demanda: Mayor Fragmentación del Mercado

Se espera que la producción global de acero inoxidable crudo mantenga una modesta tasa de crecimiento compuesto de alrededor del 2.5% en 2026. Sin embargo, este crecimiento será geográficamente desigual. El mercado global se dividirá aún más en dos mundos paralelos:

- Zonas Cerradas de Alto Precio (Occidente): Caracterizadas por altos aranceles e impuestos al carbono, los precios regionales se mantendrán elevados, pero el crecimiento de la demanda total estará estancado debido al lento retorno de la manufactura.

- Zonas de Intensa Competencia (Sudeste Asiático, Medio Oriente, África): La capacidad de Indonesia, China e India participará en una feroz competencia basada en costos, aumentando significativamente la volatilidad del mercado.

Lógica de Precios: Impulsores Externos para una Recuperación Sólida

SMM cree que los precios globales del acero inoxidable entrarán en una trayectoria de recuperación sólida y moderada en 2026. Esta recuperación no será impulsada por una demanda terminal explosiva, sino por mejoras sustanciales en el entorno macro global y el impulso de reparación endógena de la cadena industrial después de un período de profunda inversión de márgenes.

A medida que las presiones inflacionarias se alivien y los costos de financiamiento en las principales economías disminuyan, la liberación de liquidez global elevará lentamente el centro de precios del acero inoxidable. Además, después del ciclo extremo de 2025, donde los márgenes fueron comprimidos al límite, el lado de la producción mostrará un fuerte deseo de recuperación de precios. Esta lógica de reparación no es solo un resultado del soporte rígido de costos, sino un resultado natural de la industria al intentar revertir el estado insostenible de la divergencia prolongada entre costos y precios mediante estrategias de recortes de producción y mantenimiento de precios.

Además, la lógica de precios volverá a los fundamentos industriales. Se espera que el gobierno de Indonesia continúe ajustando la gestión de cuotas de exportación de recursos minerales y orientando a la industria hacia el procesamiento downstream de alto valor añadido. Esto podría impulsar cambios estructurales en los flujos globales de níquel. Con la implementación de políticas "anti-involución" (contra la competencia desleal) y la salida natural del exceso de capacidad, se espera una mejora marginal en el equilibrio entre oferta y demanda global. El enfoque central de la competencia se desplazará sistemáticamente hacia niveles verdes/bajos en carbono, la resiliencia de costos y la capacidad para capturar oportunidades de crecimiento estructural.

Conclusión: Encontrar oportunidades estructurales en medio de la incertidumbre

La revisión de 2025 revela una industria en profunda transición, mientras que la perspectiva para 2026 apunta a un futuro más complego gobernado por una competencia "basada en reglas". En el contexto de la reestructuración de las cadenas de suministro globales, las empresas de acero inoxidable deben encontrar un equilibrio entre mejorar las ventajas competitivas bajas en carbono y optimizar los diseños de la cadena de suministro global. Los futuros ganadores ya no serán aquellos que dependan únicamente de la escala, sino aquellos que puedan asignar recursos de manera flexible en un mercado fragmentado, sortear barreras comerciales y liderar la transición verde.