Primero,un repaso de la tendencia del precio de la aleación de aluminio secundaria en noviembre:En el mercado de futuros,el contrato más negociado de aleación de aluminio para fundición abrió a 20,920 yuanes/tonelada al inicio del mes.Impulsado por vientos de cola macroeconómicos y entradas de capital,continuó fortaleciéndose,alcanzando un máximo posterior a su salida a bolsa de 21,390 yuanes/tonelada a mediados de mes.Posteriormente,al digerirse el sentimiento del mercado,los precios se corrigieron rápidamente a alrededor de 20,225 yuanes/tonelada.Hacia final de mes,los precios fluctuaron en un rango lateral,con el intervalo de negociación reduciéndose gradualmente,y finalmente cerraron a 20,800 yuanes/tonelada.

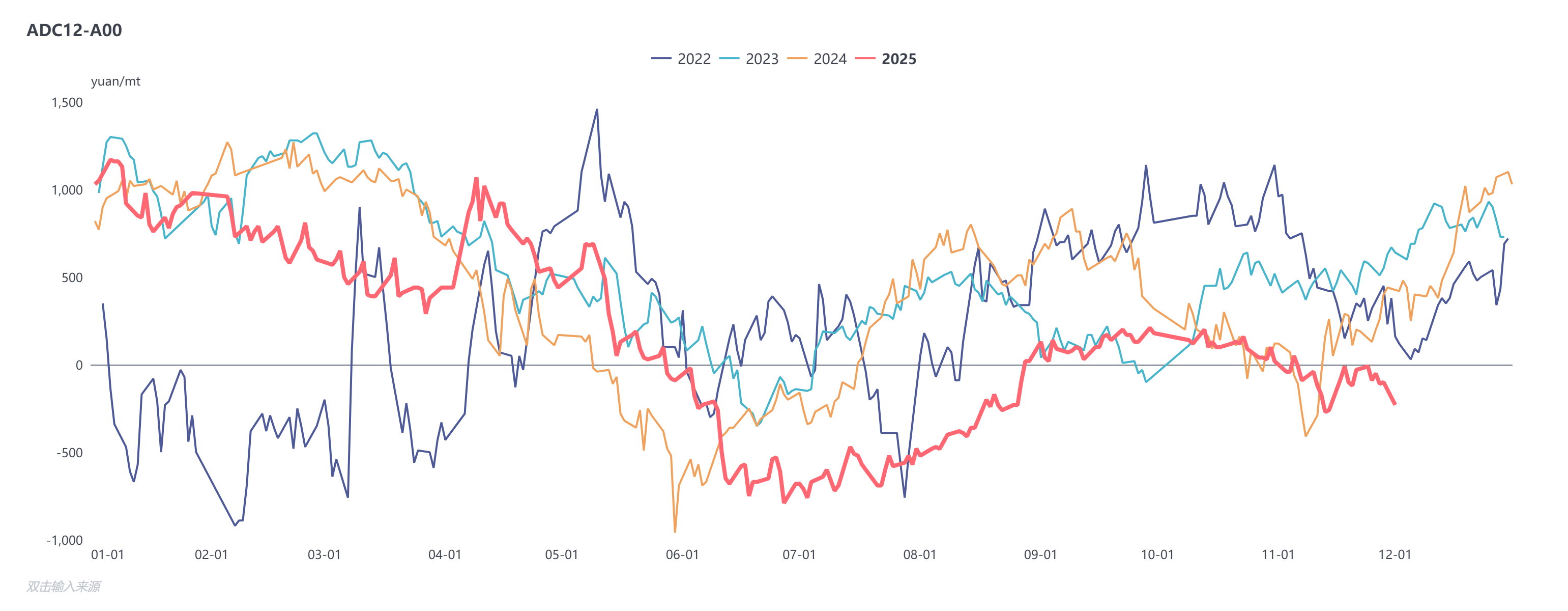

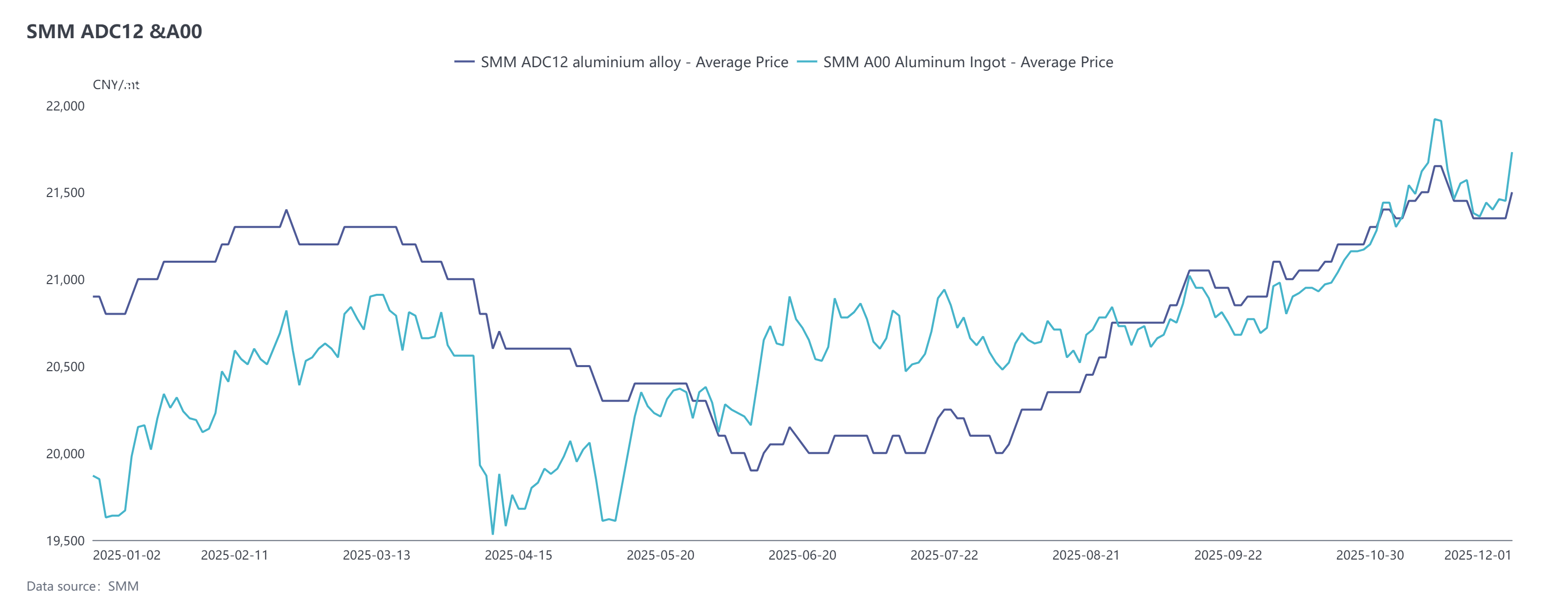

En el mercado spot,la tendencia del precio ADC12 de SMM subió inicialmente para luego caer,con una volatilidad general más débil que la de los precios del aluminio.ADC12 pasó a cotizar con descuento frente al aluminio A00,con el descuento ampliándose a principios de mes y reduciéndose hacia final de mes.Más tarde,influenciado por otro repunte de los precios del aluminio en diciembre,el descuento se amplió nuevamente,con el diferencial de precios entre ambos alcanzando su nivel más bajo en casi cuatro años.Al 2 de diciembre,la oferta de ADC12 de SMM aumentó en 100 yuanes/tonelada desde principios de noviembre a 21,500 yuanes/tonelada,y el precio promedio de noviembre subió un 1,4% mensual.A lo largo del mes,los precios estuvieron influenciados por una mezcla de soporte de costos y cambios en la demanda,manteniendo un patrón de buena resistencia.

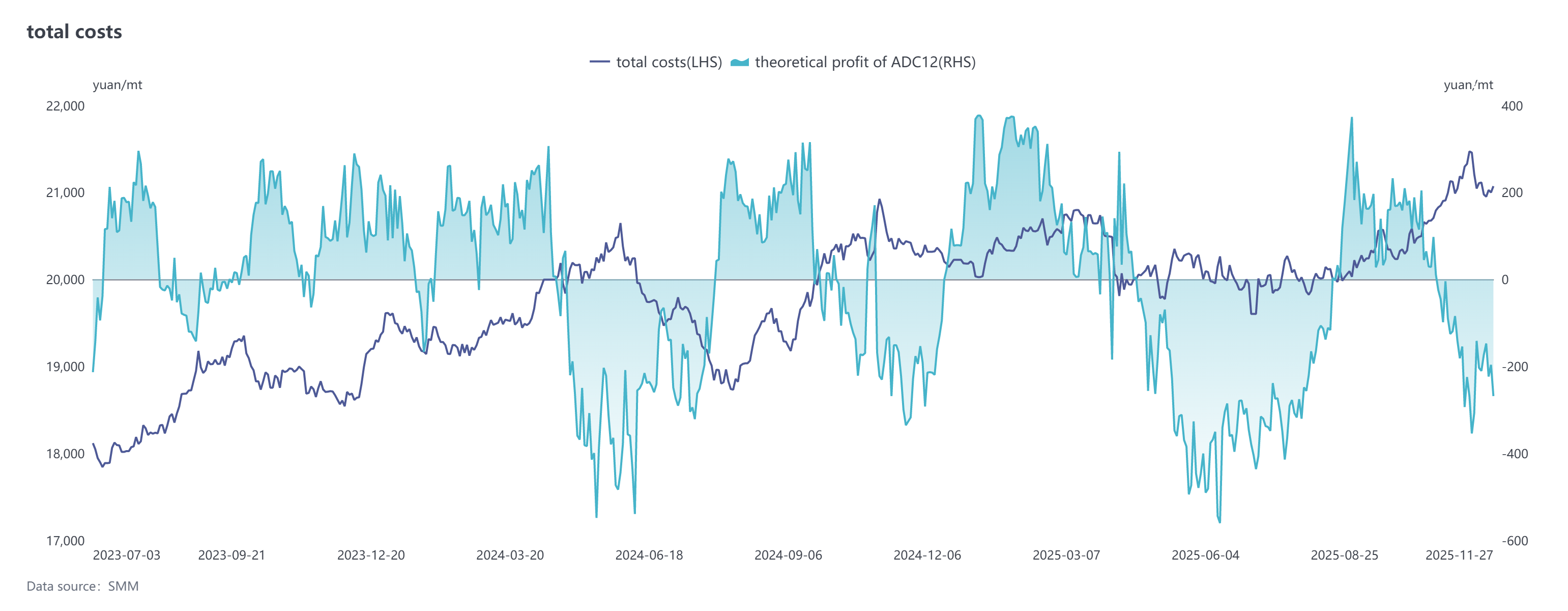

En cuanto a costos,la tendencia de costos de la aleación de aluminio secundaria en noviembre fue impulsada principalmente por la escasez de oferta de chatarra de aluminio.Estimulados por el rápido aumento de los precios del aluminio,los precios de la chatarra de aluminio siguieron con un incremento notable,causando un fuerte aumento en la presión de costos para los productores de aleación de aluminio secundaria y llevando a la industria a pérdidas.Aunque posteriores retrocesos en los precios del aluminio llevaron a los precios de la chatarra a disminuir ligeramente,debido a la persistente situación de escasez de oferta y la renuencia de los comerciantes a vender,el soporte de costos se mantuvo fuerte.En noviembre,el costo por tonelada de chatarra de aluminio para ADC12 aumentó a 19,008 yuanes,un 2,4% más mensual,representando casi el 90% del costo total.Mientras tanto,los precios promedio de materiales auxiliares como el silicio y el cobre,así como los precios del gas natural,todos subieron,impulsando aún más el costo general de la aleación de aluminio secundaria.Dado que el aumento de precio de las lingoteras de aleación terminadas se retrasó,las pérdidas empresariales se ampliaron.Además,los honorarios de procesamiento para productos de aleación de aluminio con mayor contenido de cobre,como A380,continuaron aumentando,con la prima sobre ADC12 expandiéndose a 1,400-1,600 yuanes/tonelada.Debido a los persistentemente altos costos, las empresas adoptaron generalmente un modelo de producción basado en pedidos, manteniendo en gran medida bajos niveles de inventario.

En el lado de la demanda se observó divergencia, con la resiliencia del consumo en sectores de uso final como el automotriz brindando apoyo. En particular, las expectativas de ajustes de fin de año a la política de impuestos para la compra de vehículos de nueva energía estimularon una liberación concentrada de la demanda de compra de automóviles, y el impulso de los fabricantes de automóviles por alcanzar objetivos de ventas impulsó carteras de pedidos sólidas para las empresas de aluminio secundario. Sin embargo, las órdenes de exportación se mantuvieron débiles, con las empresas reportando generalmente una demanda externa lenta en noviembre. Adicionalmente, las fuertes fluctuaciones en los precios del aluminio llevaron a una adquisición más cautelosa por parte de los compradores aguas abajo: los precios del aluminio se dispararon rápidamente a 22,000 yuanes por tonelada métrica a principios de noviembre antes de retroceder significativamente, suprimiendo algunas liberaciones de pedidos. A medida que los precios se estabilizaron hacia finales de mes, las transacciones del mercado experimentaron una ligera recuperación. Al entrar en diciembre, el rápido aumento de los precios causó nuevamente interrupciones temporales en el ritmo de recogida de carga por parte de los compradores aguas abajo, pero la tendencia fundamental del lado de la demanda se mantuvo estable. Junto con la demanda de acumulación de existencias impulsada por los esfuerzos de rendimiento de fin de año en los sectores de uso final, los pedidos para las empresas de aluminio secundario continuaron recibiendo apoyo.

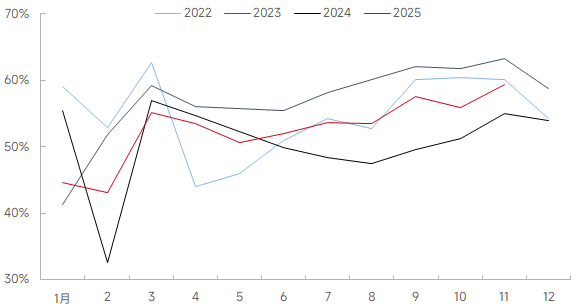

En el lado de la oferta, la tasa de operación para la industria de aleaciones de aluminio secundario en noviembre aumentó 3.57 puntos porcentuales en comparación con el mes anterior hasta 59.41%, un aumento de 2.01 puntos porcentuales interanual. El incremento fue impulsado principalmente por dos factores: primero, la producción volvió rápidamente a la normalidad después del período festivo; segundo, la demanda del mercado de uso final se recuperó, especialmente entre las empresas de primer nivel con pedidos centrados en el sector automotriz acelerando la liberación de capacidad, impulsando efectivamente el nivel operativo general de la industria. Sin embargo, limitado por los precios de las materias primas fluctuando en niveles altos y la persistente oferta ajustada de chatarra de aluminio, el crecimiento en la tasa de operación de la industria no cumplió con las expectativas, y la liberación de capacidad aún enfrentaba cuellos de botella. Adicionalmente, las reglas de implementación detalladas para las políticas de subsidios fiscales para la industria del aluminio secundario en provincias como Jiangxi y Henan aún no se han clarificado, creando incertidumbre y llevando a algunas empresas locales de aluminio secundario a mantener operaciones cautelosas, incluyendo paradas o recortes de producción. Mirando hacia adelante a diciembre, si bien se espera que una demanda estable apoye el mantenimiento de una tasa de operación relativamente alta, factores como el déficit en la oferta de materias primas, las posibles pérdidas por los costos de producción, las anticipadas restricciones estacionales de producción impulsadas por la protección ambiental a nivel regional y las incertidumbres en las políticas fiscales continuarán limitando la liberación de capacidad. Se prevé que la tasa de operación de la industria en diciembre muestre un leve retroceso desde los máximos.

Al entrar en diciembre, se espera que los precios de las aleaciones de aluminio secundario continúen fluctuando en niveles altos. Aunque los comerciantes de chatarra de aluminio han mostrado recientemente una mayor disposición a vender, mejorando la liquidez del mercado, la oferta general sigue siendo relativamente ajustada, lo que proporciona soporte en el lado de los costos. La situación de la demanda es mixta: por un lado, la prisa de fin de año de los usuarios finales por entregar pedidos brindará resistencia al mercado; por otro lado, el efecto amortiguador de los precios altos en las compras de los sectores downstream, junto con una demanda estacionalmente más débil, podría limitar el consumo. En el lado de la oferta, limitada por las materias primas, es poco probable que se registren aumentos significativos, mientras que los bajos inventarios de la industria proporcionan un suelo para los precios. En general, los precios del ADC12 tienen un espacio limitado a la baja, pero un avance al alza dependería de mayores aumentos impulsados por los costos o una liberación de la demanda más fuerte de lo esperado. Se anticipa que los precios operen en un rango estrecho en niveles altos durante diciembre, con atención clave en el progreso de las mejoras en la oferta de chatarra de aluminio, la implementación real de las políticas y los cambios en el ritmo de compras de las empresas downstream.