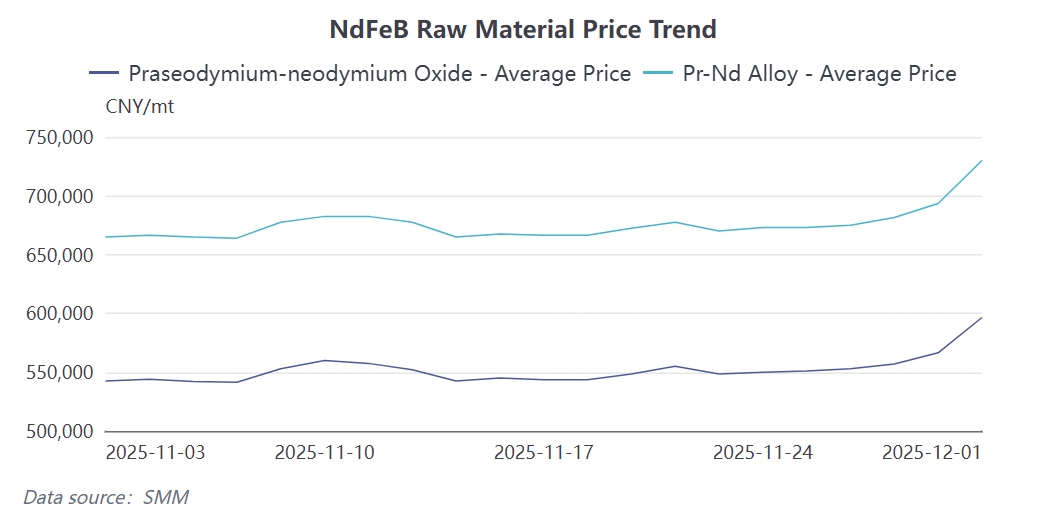

Los recientes fuertes aumentos de precios del Pr-Nd han impactado significativamente la cadena industrial de imanes permanentes de NdFeB。 El primer día de diciembre, las cotizaciones spot de óxido de Pr-Nd se dispararon 30,000 yuanes/tonelada a 596,500 yuanes/tonelada en un solo día, mientras que los precios de la aleación de Pr-Nd subieron 36,500 yuanes/tonelada a 730,000 yuanes/tonelada。 Este aumento de precios está impulsado principalmente por las expectativas de un endurecimiento de la oferta: la oferta de tierras raras se está restringiendo, mientras que la demanda de sectores como la energía eólica y los vehículos de nueva energía sigue siendo robusta, lo que genera un marcado desequilibrio entre la oferta y la demanda。

Ante las presiones de costos, las empresas de materiales magnéticos muestran una tendencia divergente: algunas fábricas pequeñas y medianas de materiales magnéticos han suspendido las cotizaciones o están aceptando pedidos con cautela, mientras que las empresas de primer nivel mantienen envíos estables aprovechando sus ventajas de inventario anteriores。 Los usuarios finales, por su parte, generalmente adoptan una actitud de esperar y ver, con un aumento de consultas pero transacciones reales aún escasas, ya que esperan a que los precios se estabilicen antes de realizar compras。

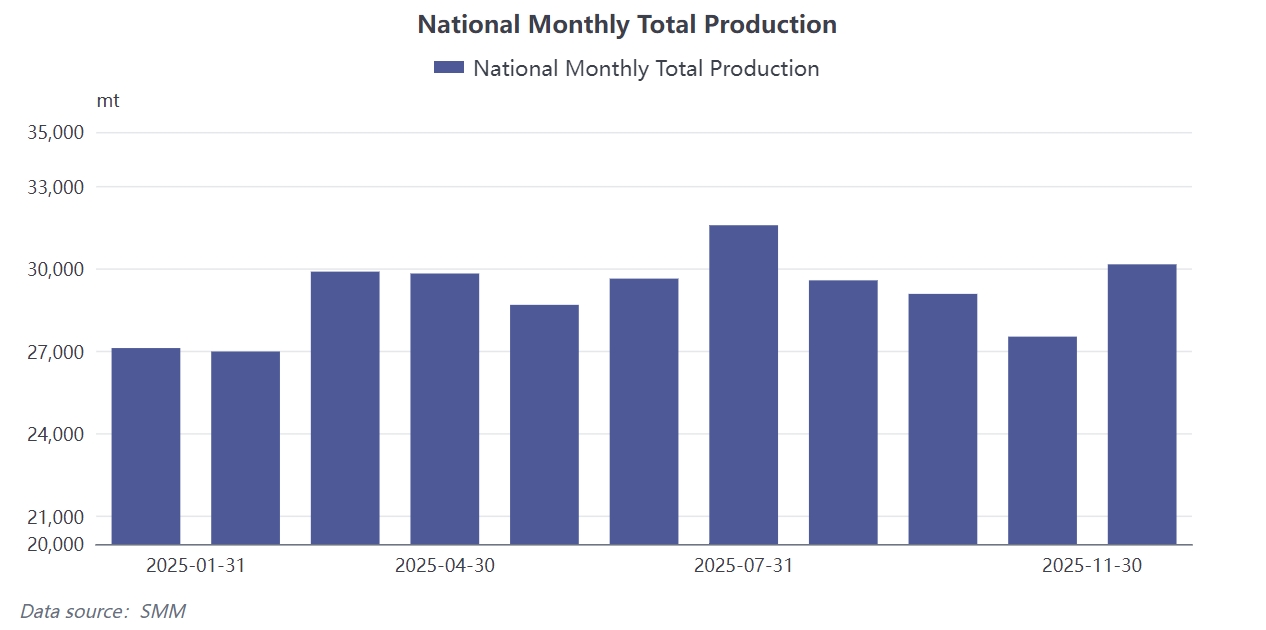

La producción de NdFeB en noviembre aumentó un 9。55% intermensual a 30,182 toneladas, con la tasa de operación subiendo al 70。18%。 Esta ronda de crecimiento se benefició principalmente del efecto combinado de políticas a corto plazo y el sentimiento del mercado。 La relajación de los problemas de tierras raras entre China y EE。 UU。 a fines de octubre impulsó la actividad de consultas en el extranjero, elevando los precios de materias primas como el óxido de Pr-Nd, lo que a su vez estimuló las compras defensivas de las empresas nacionales de motores。 El 8 de noviembre, nuevas políticas de control de exportaciones estimularon aún más la demanda de acaparamiento en el extranjero, mientras que los fabricantes nacionales de vehículos de nueva energía aumentaron las adquisiciones para cumplir con los objetivos anuales, impulsando colectivamente la producción del mes。 Sin embargo, este crecimiento dependió en parte del comportamiento de "compra defensiva" de los compradores finales, cuya sostenibilidad se ve significativamente afectada por las fluctuaciones de precios。

Se espera que la producción de NdFeB en diciembre retroceda a 29,540 toneladas, con la tasa de operación cayendo al 69。1%, aproximadamente un 2% menos intermensual。 Este ajuste está impulsado principalmente por tres factores restrictivos:

En primer lugar, el rápido aumento a corto plazo de los precios del Pr-Nd ha llevado a los usuarios finales a suspender generalmente la firma de contratos a largo plazo, desplazándose hacia el consumo de existencias actuales, lo que resulta en una contracción notable en los volúmenes de nuevos pedidos para las plantas de materiales magnéticos;

En segundo lugar, algunas empresas han completado sus planes de acopio previo al año con anticipación, lo que lleva a una contracción natural en los programas de producción hacia fin de año; en tercer lugar, en un entorno de altos precios, las plantas de materiales magnéticos están seleccionando pedidos de manera selectiva para proteger los márgenes de beneficio, abandonando algunas líneas de productos de bajo margen。

Cabe destacar que la concentración industrial continúa aumentando durante este proceso, con la participación productiva de las empresas de primer nivel alcanzando el 73,5%, mientras que las cuotas de las empresas de nivel medio e inferior se comprimen aún más, lo que indica que las empresas escaladas exhiben una mayor resistencia al riesgo ante las fluctuaciones de costos.

A pesar de que la producción a corto plazo está bajo presión, los fundamentos de la demanda a largo plazo de la industria permanecen inalterados. Sectores emergentes como los vehículos de nueva energía, los robots industriales y la economía de baja altitud continúan proporcionando impulso de crecimiento. Las fluctuaciones actuales de precios están acelerando la consolidación industrial, con las empresas de primer nivel aprovechando sus ventajas de recursos y tecnológicas para expandir continuamente la producción (por ejemplo, JL MAG Rare-Earth planea aumentar su capacidad a 40,000 toneladas métricas para 2025). Se espera que la concentración industrial (CR4) aumente del 29% en 2024 al 42% para 2026.

El mercado debe monitorear el resultado de la interacción entre las políticas de control de suministro de materias primas y el ritmo de reabastecimiento de los usuarios finales después de diciembre, así como los riesgos a largo plazo asociados con la sustitución tecnológica de tierras raras.