SMM 29 de noviembre:

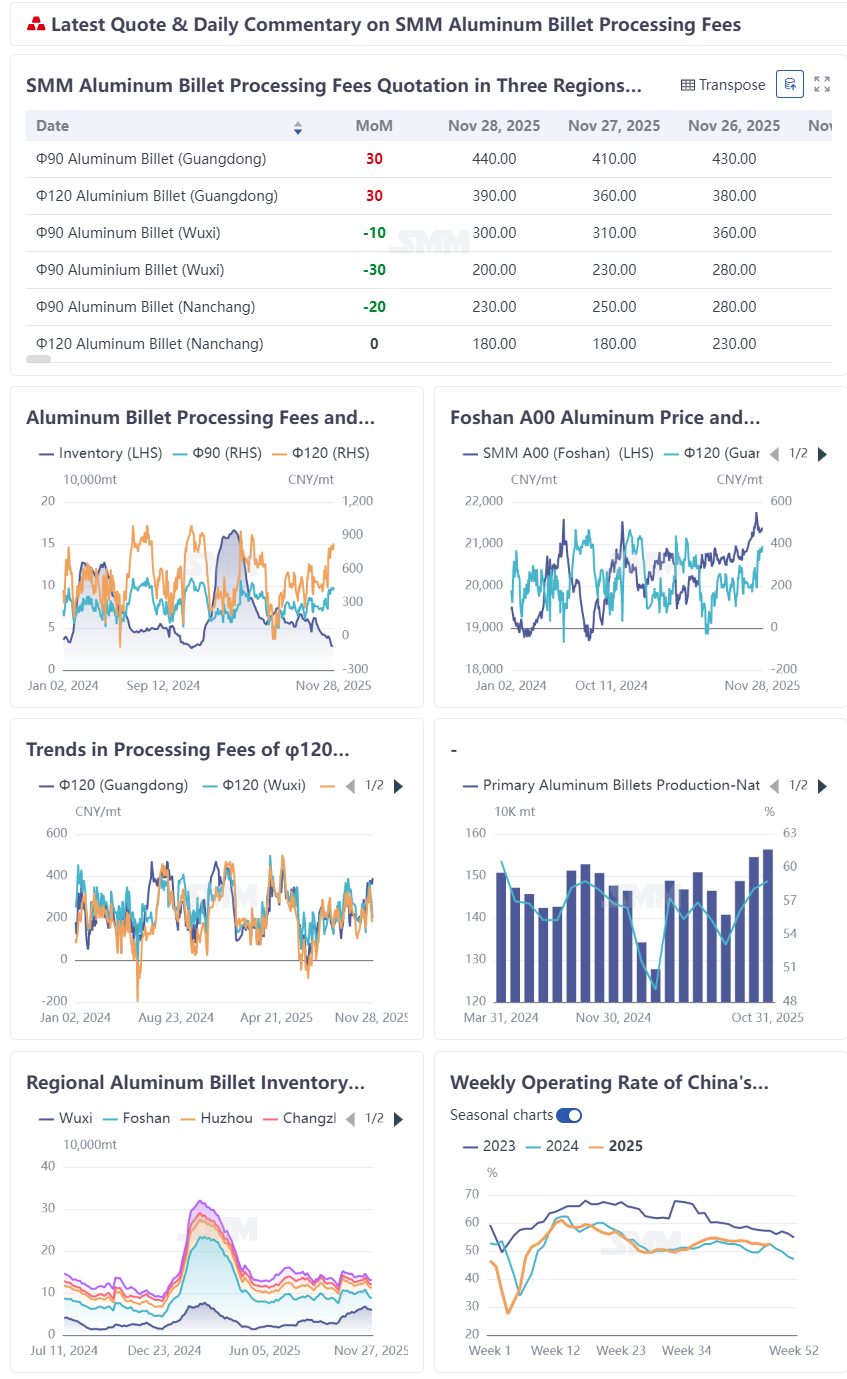

Al 28 de noviembre, los precios de procesamiento de palanquillas de aluminio φ120 en el sur de China (centrado en Foshan) se cotizaban a 390 yuanes/tonelada, mientras que los de palanquillas de aluminio φ90 alcanzaron 440 yuanes/tonelada, habiendo aumentado más de 200 yuanes/tonelada desde el mínimo mensual y acercándose a los máximos anuales de 470 y 520 yuanes/tonelada registrados en 2025. Aunque los precios fluctuaron en Wuxi y Nanchang, también mostraron una recuperación significativa desde los mínimos de mediados de mes. El fuerte desempeño a finales de noviembre pareció ser un impulso a corto plazo impulsado por el retroceso de los precios del aluminio y la concentración de recompras, pero en realidad fue un resultado inevitable del patrón estacional del mercado de palanquillas de aluminio en noviembre: los retrocesos de precios a corto plazo fueron meramente un "catalizador", mientras que el ritmo de demanda anual proporcionó el soporte central.

I. Impulsores del Patrón Estacional: Las Tarifas de Procesamiento Históricamente Muestran una Alta Probabilidad de Alza en Noviembre Durante la Transición Temporada Alta-Baja

Los datos históricos indican que noviembre suele ser una ventana estacional para el aumento de las tarifas de procesamiento de palanquillas de aluminio, con un desequilibrio recurrente entre la oferta y la demanda durante la transición entre temporadas altas y bajas. Después de que los precios del aluminio se dispararan a su máximo en el segundo semestre y luego retrocedieran rápidamente, la demanda de final de año por completar trabajos condujo a una temporada baja más fuerte de lo habitual. A medida que el mercado transitaba a la temporada baja, la oferta de palanquillas de aluminio disminuyó marginalmente, mientras que los comerciantes ingresaron activamente al mercado para aprovechar las oportunidades. Los usuarios finales recompraron en caídas de precios y realizaron acopios esenciales, con disminuciones de inventario en ambos sectores creando una retroalimentación positiva. Tomando como ejemplo el precio promedio de palanquillas de aluminio Φ120 en Foshan, las tarifas de procesamiento continuaron fortaleciéndose después de la temporada alta de septiembre-octubre durante tres años consecutivos desde 2023 hasta 2025. Particularmente en noviembre de 2025, las tarifas de procesamiento de palanquillas de aluminio domésticas exhibieron una divergencia regional inesperadamente fuerte. En el contexto de un precio promedio anual de palanquillas de aluminio Φ120 en tres regiones proyectado apenas por encima de 200, el robusto aumento en las tarifas de procesamiento de palanquillas de aluminio en noviembre, respaldado por precios firmes, fue especialmente notable.

II. Soporte del Lado de la Oferta y el Inventario: Inventarios Sociales y en Fábrica en Despacho, la Oferta de Palanquillas de Aluminio al Contado se Ajusta

Lado de la oferta, a principios de noviembre, los precios persistentemente altos del aluminio en SHFE suprimieron parte de la demanda downstream, debilitando los pedidos downstream que gradualmente se transmitieron a los productores de palanquillas de aluminio upstream, se espera que las tarifas de procesamiento permanezcan bajo presión, algunas empresas ya tienen planes marginales de recorte de producción, se espera que la producción de palanquillas de aluminio en varias provincias disminuya en diversos grados en noviembre. Según estadísticas de SMM, la producción diaria promedio doméstica de palanquillas de aluminio primario en octubre se mantuvo estable alrededor de 51,000 toneladas/día en comparación con septiembre, y se espera que disminuya ligeramente a 50,000 toneladas/día en noviembre, mostrando una tendencia de contracción marginal.

Lado de inventarios sociales, según estadísticas de SMM, el inventario doméstico de palanquillas de aluminio en áreas de consumo principales se situó en 131,000 toneladas el 27 de noviembre, una disminución de 6,500 toneladas en comparación con el jueves pasado, manteniendo una tendencia general de despacho durante seis semanas consecutivas; después de que los precios del aluminio retrocedieran desde máximos en la semana reciente, las salidas de almacén mostraron primero retroalimentación positiva, las salidas de almacén de palanquillas de aluminio alcanzaron 53,300 toneladas durante el 17-23 de noviembre, un aumento de 5,700 toneladas en comparación con la semana anterior, un incremento del 13% semanal, y en un nivel alto para el mismo período en los últimos tres años.

En el lado del inventario en fábrica, según las estadísticas de la encuesta de SMM, el inventario nacional de palanquillas de aluminio en fábrica a finales de noviembre fue de aproximadamente 100,000 toneladas, una disminución de 21,000 toneladas en comparación con el mismo período del mes anterior, y una reducción de 61,000 toneladas desde después de las vacaciones del Día Nacional, una disminución de casi el 40%; los días promedio de inventario cayeron 0.8 días en comparación con el mes anterior a 2.0 días, y disminuyeron 1.4 días desde después de las vacaciones.

La relativa restricción en el lado de la oferta aceleró la reducción de inventarios tanto sociales como en fábrica, la circulación de palanquillas de aluminio al contado se tensó aún más, proporcionando un apoyo adicional para el espacio alcista en las tarifas de procesamiento a finales de noviembre.

III. Apoyo del Lado de la Demanda: En el sur de China, las empresas medianas y grandes de extrusión de aluminio para construcción mantuvieron una producción estable, mientras que los pedidos de extrusión industrial de los sectores automotriz y 3C proporcionaron un impulso de doble motor.

En octubre, la tasa de operación de la industria china de extrusión de aluminio para construcción fue del 40.4%, básicamente plana en comparación con el mes anterior. Algunas grandes empresas de extrusión en Guangdong informaron que la extrusión para construcción aún representaba aproximadamente el 80% de su producción; el ritmo de producción se mantuvo estable pero carecía de impulso de crecimiento.

La tasa de operación de octubre para la extrusión industrial de aluminio se situó en el 53.9%, una disminución de 1.3 puntos porcentuales en comparación con el mes anterior, principalmente porque la extrusión fotovoltaica estuvo bajo presión.

Al entrar en noviembre, con la producción de materiales de construcción manteniéndose estable, el sector automotriz—núcleo downstream para la extrusión industrial—continuó su trayectoria de alto crecimiento en 2025. Se proyectó que la producción de noviembre superaría los 3.4 millones de unidades, probablemente estableciendo nuevos máximos tanto para el año como para los últimos cuatro años. Impulsada por la tendencia de lightweighting, la demanda de extrusión de aluminio aumentó inelásticamente; la extrusión automotriz se desempeñó constantemente mejor durante todo el año. En particular, el impulso de fin de año de los fabricantes de automóviles para alcanzar los objetivos anuales aumentó los pedidos de piezas, impulsando la adquisición de palanquillas de aluminio. La retroalimentación del mercado mostró que las palanquillas de aluminio de marca de gama media a alta para extrusión industrial se negociaron notablemente más fuertes recientemente.

Mientras tanto, las promociones de comercio electrónico del "Doble 11" y "Doble 12" y una avalancha de lanzamientos de productos electrónicos de consumo de fin de año llevaron a una liberación concentrada a corto plazo de pedidos de extrusión 3C, elevando aún más la demanda de procesamiento de palanquillas de aluminio.

En el lado fotovoltaico, un productor líder de marcos fotovoltaicos en Anhui señaló que los pedidos de exportación recientes se desempeñaron bien, compensando efectivamente la reducción de pedidos de los fabricantes nacionales de módulos y apoyando las tasas de operación.

Esta semana, la tasa de operación de la industria de extrusión de aluminio de China se situó en 52,5%, un aumento de 0,4 puntos porcentuales semanales, deteniendo la caída y estabilizándose, lo que brindó cierta confianza al mercado de palanquillas de aluminio.

IV. Divergencia Regional: El diferencial de precios Guangdong-Shanghái se mantuvo en tres dígitos, el diferencial de precios al contado y futuros fortaleció la confianza de los proveedores para mantener los precios firmes en el sur de China

A mediados de semana, las palanquillas de aluminio φ120 en el este de China (Wuxi, Nanchang) retrocedieron a alrededor de 200 yuanes/tonelada, mientras que Foshan se mantuvo relativamente firme, respaldada por un diferencial de precios Guangdong-Shanghái que superó los 100 yuanes/tonelada. Impulsados por las diferencias de precios regionales, los suministros anteriores del norte de China se dirigieron principalmente al este de China, lo que resultó en una oferta circulante relativamente amplia en el este, con volúmenes en tránsito aún en tendencia alcista. El sur de China actualmente depende principalmente de los suministros del suroeste de China, y la nueva capacidad en Guangxi y otras regiones aún no ha aumentado significativamente, lo que resultó en una ligera escasez de suministro de marcas de gama media a alta, lo que reforzó la confianza de los proveedores para mantener los precios firmes en el sur. Al 29 de noviembre, el Índice de Sentimiento de Compra al Contado de SMM para palanquillas de aluminio primario en el sur de China fue de 3,17, mientras que el Índice de Sentimiento de Ventas alcanzó 3,78, ambos alcanzando nuevos máximos para el segundo semestre.

V. Factores Contingentes a Corto Plazo se Superponen: La corrección del precio del aluminio cerca del promedio mensual estimula la demanda de reabastecimiento, lo que lleva a una liberación rápida y faseada de la demanda

El precio del aluminio se mantuvo bien durante casi medio año. A mediados y finales de noviembre, el aluminio en la SHFE retrocedió desde un máximo de casi tres años por encima de 22.000 hasta cerca del promedio mensual. Las empresas de extrusión downstream, que habían estado manteniendo efectivo y esperando al margen debido a los altos precios del aluminio, incorporaron gradualmente la demanda rígida de reabastecimiento. Además, la lógica alcista a mediano y largo plazo para el aluminio permaneció sin cambios, con un sentimiento alcista downstream dominante. Los comerciantes ingresaron activamente al mercado para comprar y crear mercado, mientras que el sentimiento de los proveedores para mantener los precios firmes se intensificó, impulsando directamente un rápido aumento a corto plazo en las tarifas de procesamiento. El reabastecimiento a corto plazo amplificó la elasticidad de la demanda, proporcionando apoyo al aumento de las tarifas de procesamiento. Sin embargo, se requiere precaución respecto al riesgo de que la demanda de reabastecimiento disminuya después de que los precios del aluminio se estabilicen y se recuperen.

Conclusión: El aumento en las tarifas de procesamiento de palanquillas de aluminio en noviembre representa una aceleración accidental dentro de una tendencia inevitable

En general, el fortalecimiento de las tarifas de procesamiento en noviembre fue un resultado inevitable de los efectos combinados de patrones estacionales, la resistencia de la demanda y el desequilibrio regional entre la oferta y la demanda. El reabastecimiento concentrado provocado por la corrección del precio del aluminio fue un factor contingente, pero sirvió como el principal impulsor del rápido aumento a corto plazo en las tarifas de procesamiento. SMM considera que, a medida que llega la temporada baja tradicional en diciembre, aumenta la probabilidad de un debilitamiento estacional en la demanda de los consumidores finales. Mientras tanto, a medida que la voluntad de producción de las empresas de palanquillas de aluminio entra en un ciclo positivo, junto con la dificultad de una corrección significativa en la proporción de aluminio líquido convertido en palanquillas, el espacio alcista para las tarifas de procesamiento de palanquillas de aluminio se verá limitado después de la reparación de la oferta y la demanda. Se espera que la fluctuación en niveles altos bajo presión sea la tendencia principal hasta finales de 2025.