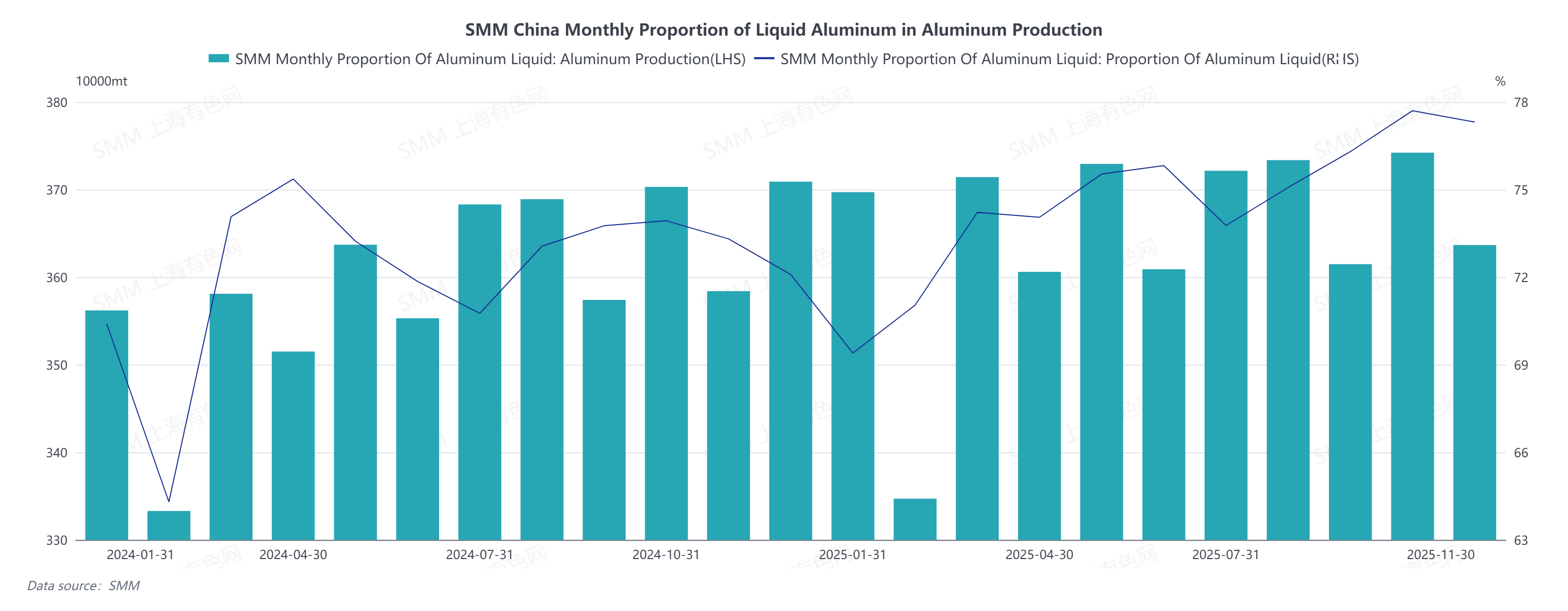

Según estadísticas de SMM, la producción nacional de aluminio en noviembre de 2025 (30 días) aumentó un 1,47 % interanual, pero disminuyó un 2,82 % mensual. A partir de noviembre, el aluminio pasó gradualmente de la temporada alta de consumo a la temporada baja, las tasas de operación downstream mostraron una tendencia a la baja y la proporción de aluminio líquido disminuyó. La proporción de aluminio líquido de la industria cayó 0,5 puntos porcentuales mensuales hasta el 77,3 %, una caída menor de lo esperado a principios de mes. Principales razones: 1) La capacidad de producción de las plantas de procesamiento de apoyo cerca de algunas fundiciones de aluminio aumentó aún más, elevando la proporción de aluminio líquido; 2) En la segunda quincena de noviembre, los precios del aluminio retrocedieron desde máximos, las tarifas de procesamiento de palanquillas de aluminio se fortalecieron y las plantas de palanquillas mostraron buena voluntad para producir. Con base en los datos de proporción de aluminio líquido de SMM, el volumen nacional de lingotes fundidos de aluminio en noviembre disminuyó un 13,4 % interanual y un 0,78 % mensual, hasta alrededor de 828.000 toneladas métricas.

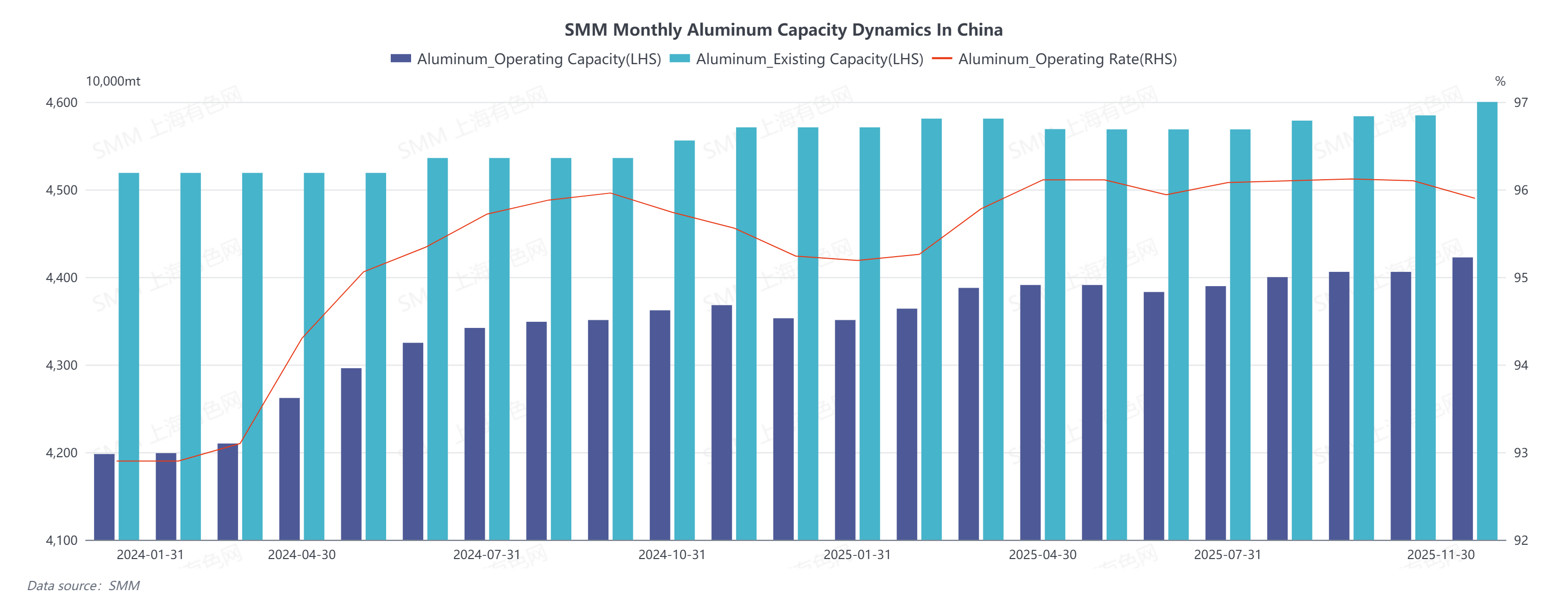

Cambios de capacidad: A finales de noviembre, las estadísticas de SMM mostraron que la capacidad existente nacional de aluminio era de aproximadamente 45,87 millones de toneladas métricas, y la capacidad operativa nacional de aluminio era de aproximadamente 44,225 millones de toneladas métricas.

Pronóstico de producción: Al entrar en diciembre de 2025, se espera que la capacidad operativa de aluminio aumente ligeramente en términos mensuales. Se espera que algunos nuevos proyectos de aluminio comiencen su puesta en marcha desde finales de 2025 hasta principios de 2026; es necesario prestar atención al progreso relacionado con la puesta en marcha. En cuanto a la proporción de aluminio líquido, la retroalimentación del mercado sugiere que la demanda downstream se está debilitando marginalmente, y las expectativas de las empresas para los lingotes fundidos se han fortalecido. Sin embargo, se informa que en diciembre, algunas empresas de utilización de chatarra, que enfrentan dificultades para adquirir chatarra de aluminio o precios de compra elevados, están optando por adquirir más aluminio líquido, lo que se espera que impulse la proporción de aluminio líquido a contracorriente. Además, la capacidad de producción de las plantas de procesamiento de apoyo cerca de fundiciones individuales está entrando en línea, lo que se espera que impulse la proporción. En general, se pronostica que la proporción de aluminio líquido caerá 0,7 puntos porcentuales hasta el 76,6 %. Posteriormente se debe prestar atención a la sustitución relacionada con el aluminio primario que reemplaza al aluminio de chatarra, y a los cambios en las tasas de operación de las plantas de procesamiento downstream.

[Declaración de fuente de datos: Excepto por la información disponible públicamente, otros datos son procesados por SMM basándose en información pública, comunicación de mercado y modelos de base de datos internos de SMM, solo para referencia y no constituyen asesoramiento para la toma de decisiones.]