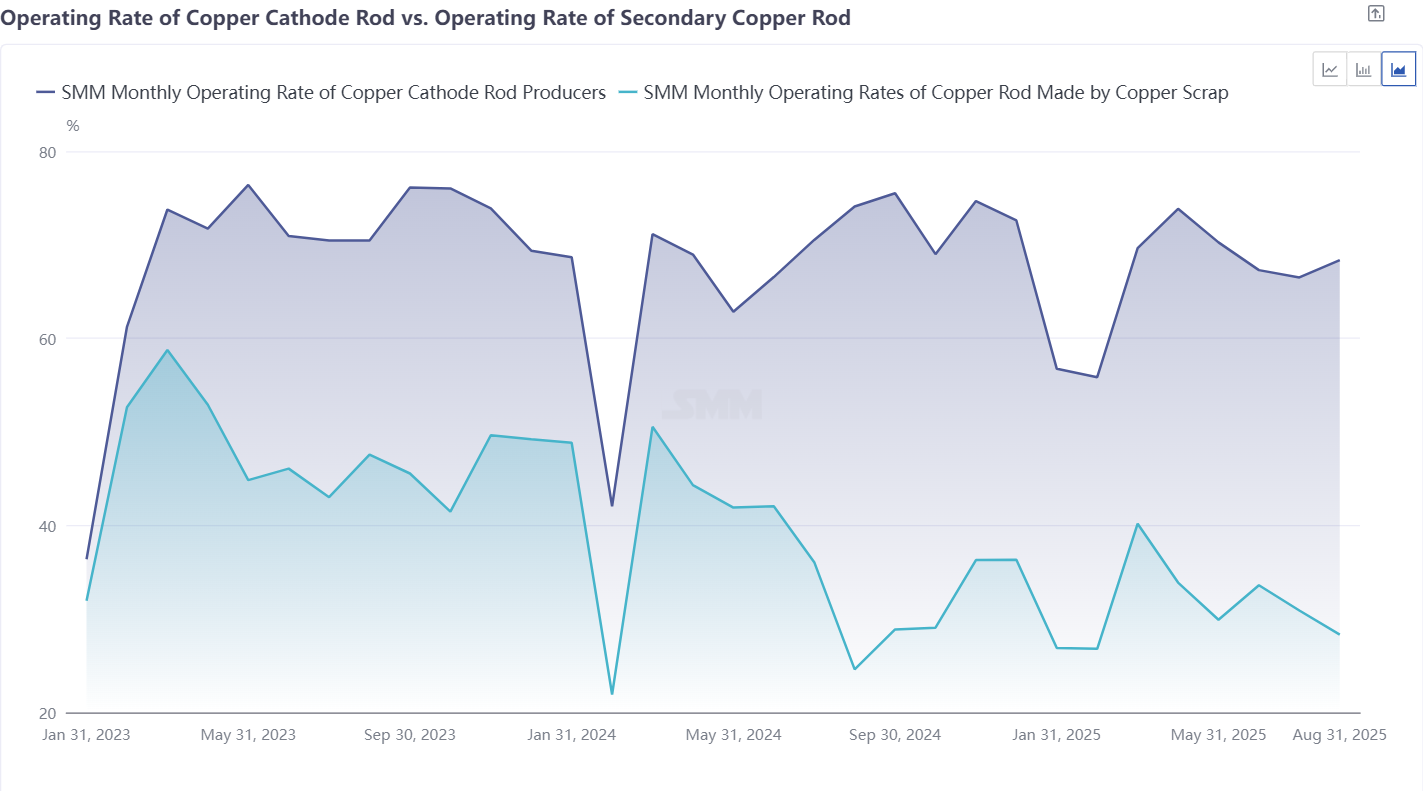

Según SMM,la producción china de barras de cobre en agosto totalizó 1,0799 millones de toneladas,un aumento intermensual de 9,900 toneladas,con una tasa de crecimiento del 0,93%。Entre ellas,la producción de barras de cobre electrolítico alcanzó las 923,000 toneladas,un incremento intermensual de 24,000 toneladas,lo que representa un aumento del 2,67%;la producción de barras de cobre secundario fue de 156,900 toneladas,una disminución intermensual de 14,100 toneladas,que representa un descenso del 8,25%。En cuanto a las tasas de operación,la tasa de operación de las empresas de barras de cobre electrolítico en agosto fue del 68,37%,un aumento de 1,86 puntos porcentuales intermensual,pero una disminución de 5,72 puntos porcentuales interanual(la tasa de operación en agosto del año pasado fue del 74,09%)。Mientras tanto,la tasa de operación de las empresas de barras de cobre secundario en agosto fue del 28,33%,una disminución de 2,57 puntos porcentuales intermensual,pero un aumento de 3,72 puntos porcentuales interanual(la tasa de operación en agosto del año pasado fue del 24,61%)。

I。Análisis del mercado de la industria de barras de cobre electrolítico

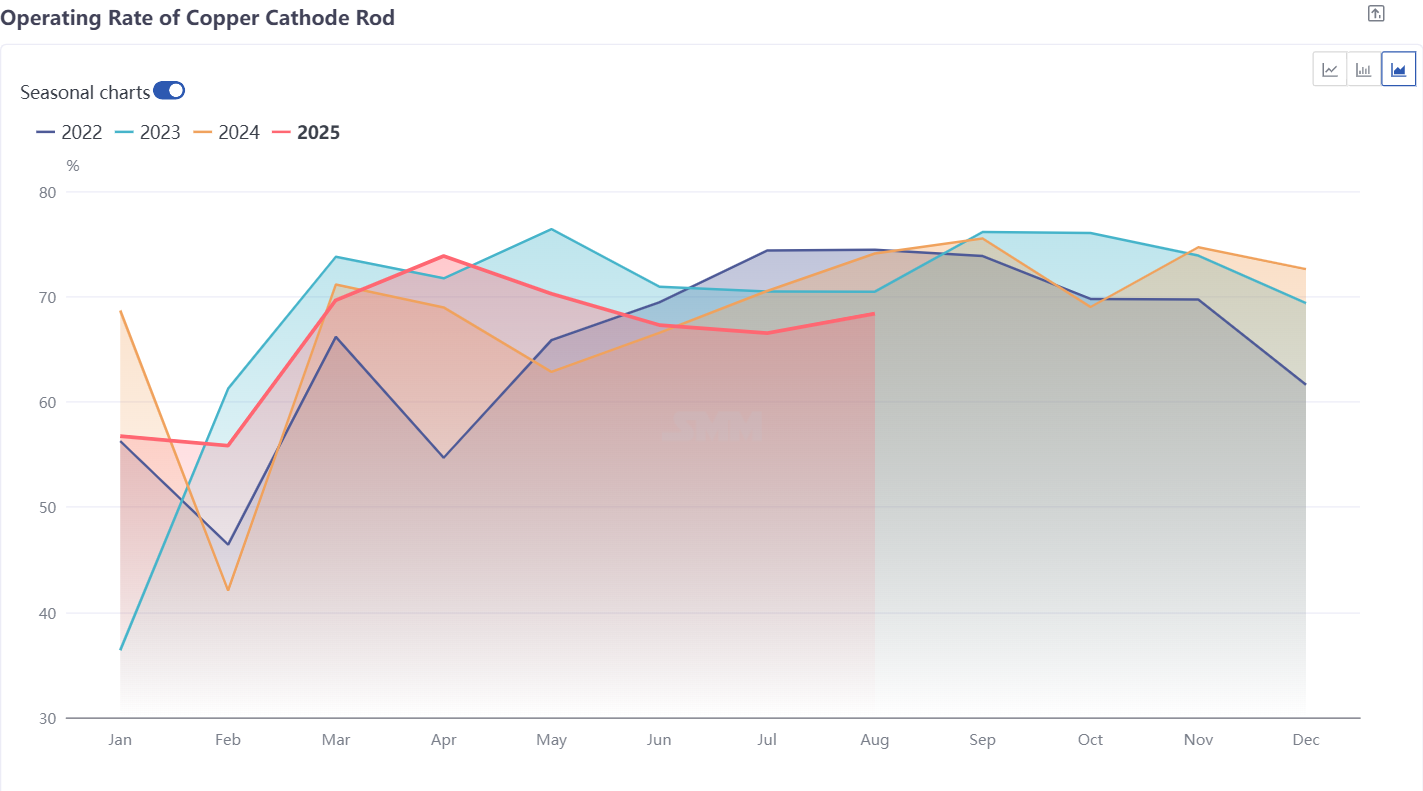

En agosto,la tasa de operación de las empresas de barras de cobre electrolítico se registró en 68,37%,un aumento de 1,86 puntos porcentuales intermensual y 1,52 puntos porcentuales más alta de lo previsto,mientras que disminuyó 5,72 puntos porcentuales interanual。

La principal razón del aumento en la tasa de operación del cobre electrolítico en agosto,que fue mayor de lo esperado,fue la disminución en la tasa de operación del cobre secundario。El cobre electrolítico absorbió parte de la cuota de mercado del cobre secundario,proporcionando cierto apoyo al consumo。Además,otro factor que impulsó el aumento en la tasa de operación es que el precio promedio del cobre a principios de agosto fue menor que el de julio,en medio de la preocupación del mercado por el alza en los precios del cobre。Por lo tanto,después de que los precios del cobre retrocedieron a principios de mes,el volumen de recogida y los pedidos con precio bloqueado aumentaron。

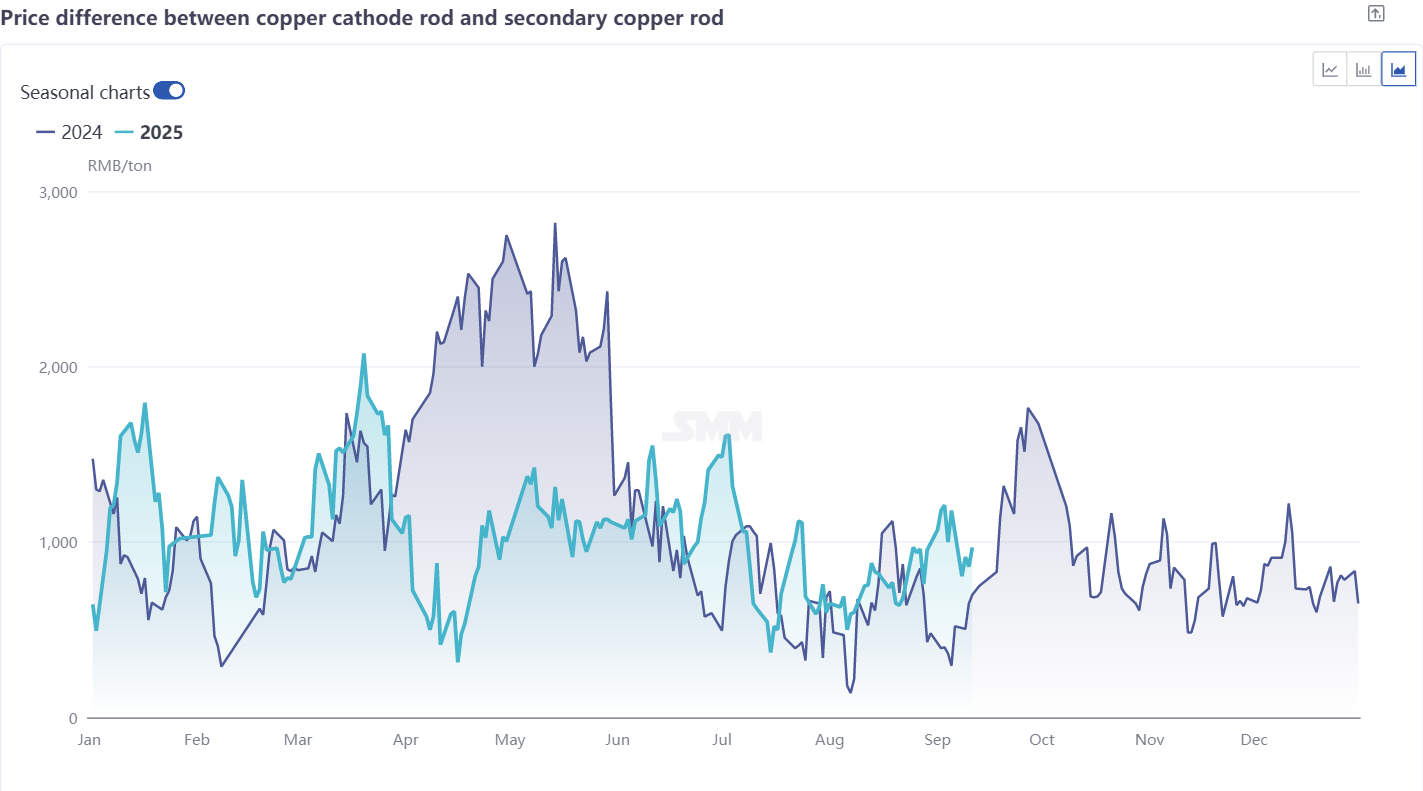

Sin embargo,la tasa de operación del cobre electrolítico en agosto fue significativamente menor que la del mismo período del año anterior。El análisis de SMM atribuye esto principalmente a los precios más altos del cobre en comparación interanual。En agosto de 2025,el precio mensual promedio del cobre electrolítico #1 de SMM fue de 79,000,95 yuanes por tonelada,un aumento interanual de 5,870,72 yuanes por tonelada。Los altos precios del cobre suprimieron la voluntad de compra de los downstream,llevando a una adquisición conservadora y un enfoque en la demanda rígida。Combinado con una demanda mediocre en todas las industrias terminales y una falta de impulsores de crecimiento significativos,el consumo general downstream no mostró una tendencia alcista clara。Durante el mismo período del año anterior,la tasa de operación del cobre secundario se vio muy afectada por políticas(el primer mes de implementación de las Regulaciones de Revisión de Competencia Leal),lo que resultó en cierres generalizados de empresas de cobre secundario。Al mismo tiempo, la diferencia de precio entre el cátodo de cobre y el desecho de cobre se redujo (ver figura siguiente), lo que respaldó el consumo de la barra de cátodo de cobre.

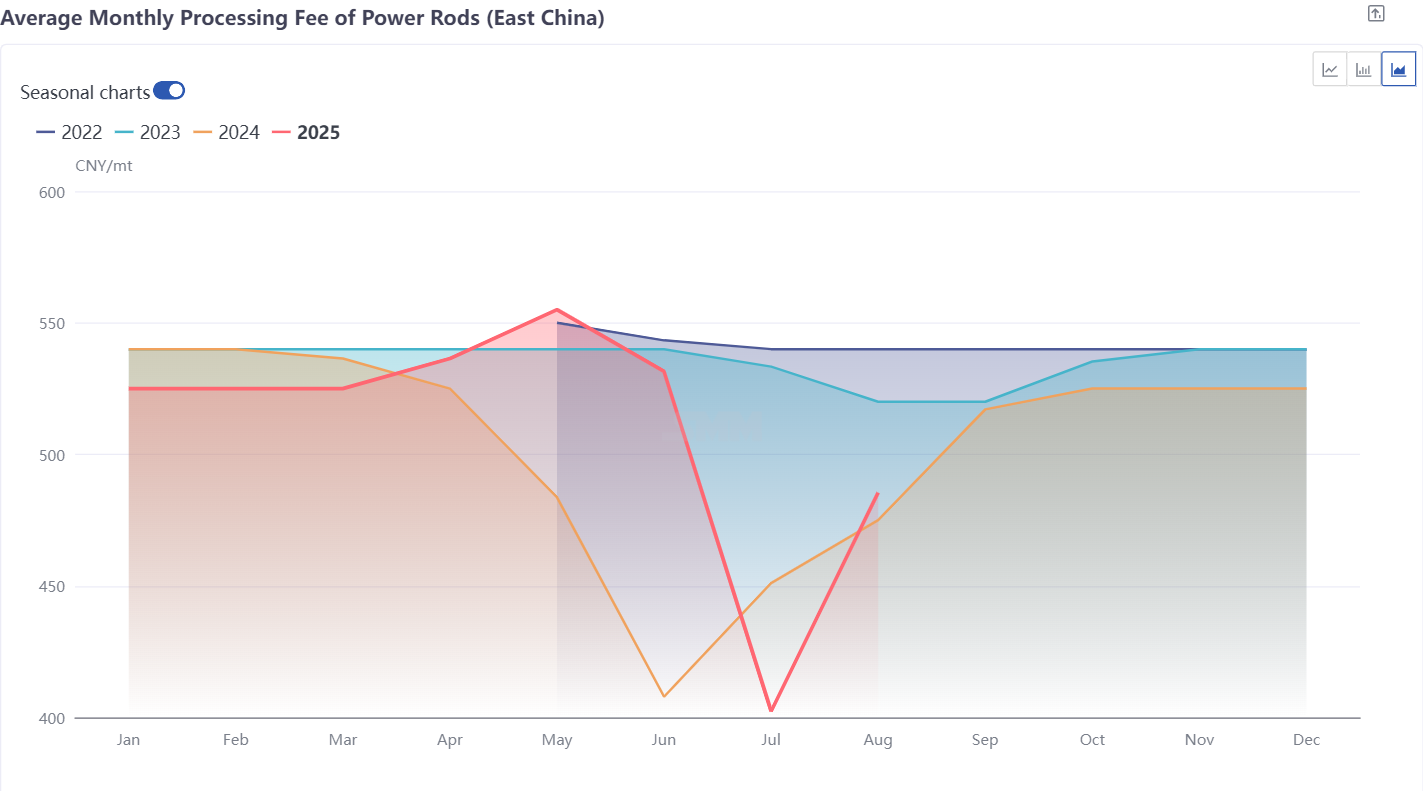

En cuanto a los precios, las tarifas de procesamiento de barras de cobre de 8 mm en el este de China repuntaron de forma mensual en agosto, manteniéndose en el nivel medio del año. La tarifa de procesamiento promedio, excluyendo primas y descuentos, fue de 485 yuanes por tonelada, un aumento de 10 yuanes por tonelada en comparación con el mes anterior y 83 yuanes por tonelada en comparación con el año anterior. En el mercado del este de China, las tarifas de procesamiento se recuperaron gradualmente a niveles normales a medida que la demanda experimentó un repunte breve y el impacto de la oferta externa de bajo precio disminuyó. Sin embargo, el consumo aún se mantuvo débil, limitando la magnitud del repunte.

II. Análisis del mercado de la industria de barras de cobre secundario

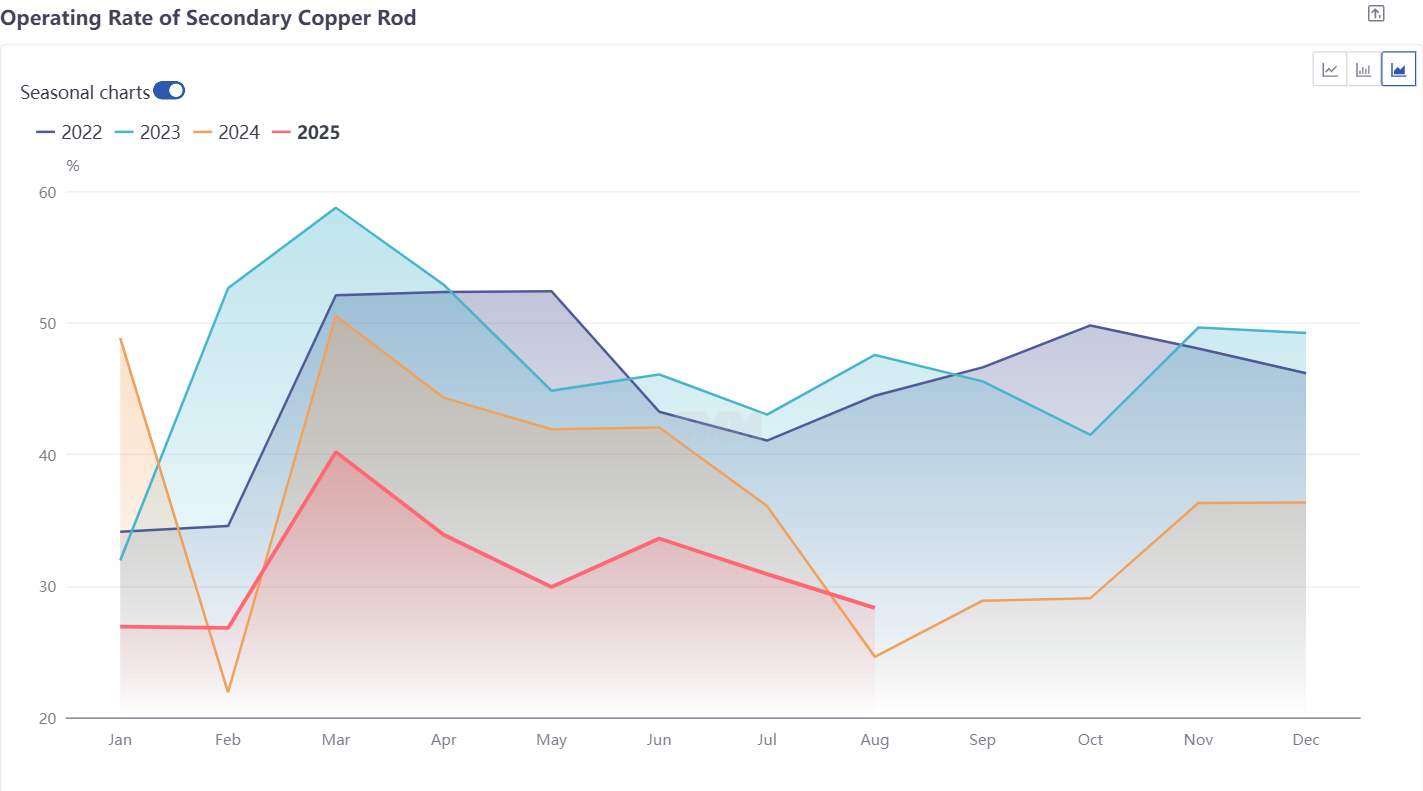

La tasa de operación de las empresas de barras de cobre secundario se registró en agosto en un 28,33%, una disminución de 2,57 puntos porcentuales en comparación con el mes anterior, pero un aumento de 0,9 puntos porcentuales respecto a las expectativas y un incremento de 3,72 puntos porcentuales en comparación con el año anterior.

En agosto, la tasa de operación de la industria de cobre secundario disminuyó mensualmente pero aumentó en comparación con las expectativas, principalmente debido a ajustes de políticas. Las empresas de barras de cobre secundario, impulsadas por preocupaciones, priorizaron la adquisición de materias primas de cobre reciclado con facturas y aceleraron la producción de productos terminados utilizando materiales sin factura. Cabe destacar que las tasas de operación en las provincias de Jiangxi y Anhui cayeron significativamente debido a interrupciones políticas, pero esto provocó un repunte en las tasas de operación en las regiones circundantes, compensando parcialmente la producción perdida, lo que fue la razón principal de una tasa de operación superior a lo esperado.

Sin embargo, la tasa de operación para barras de cobre secundario en agosto fue mayor en comparación con el año anterior. El análisis de SMM atribuye esto a la implementación de las Regulaciones de Revisión de Competencia Leal en el mismo mes del año pasado, cuando la mayoría de las empresas de barras de cobre secundario estuvieron casi paralizadas debido a impactos políticos. Este año, solo algunas empresas en Jiangxi y Anhui redujeron o suspendieron la producción debido a interrupciones políticas, y la producción reducida en estas regiones se complementó mediante transferencias regionales, lo que llevó a una mejora en los datos interanuales.

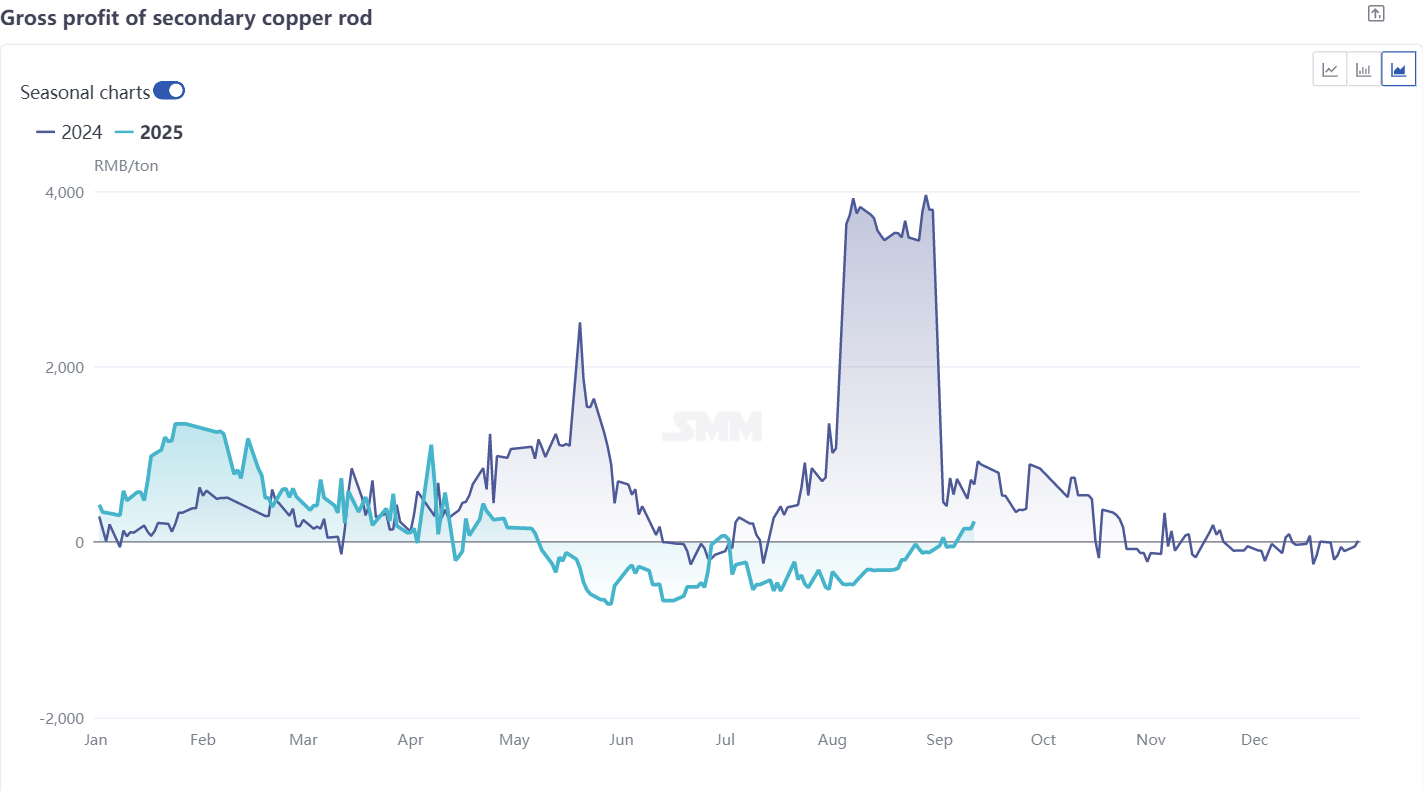

En cuanto a los precios, las reducciones y suspensiones de producción por parte de las empresas de barras de cobre secundario en Jiangxi y Anhui en agosto redujeron la oferta del mercado, impulsando los precios de venta de barras de cobre secundario y reduciendo la diferencia de precio entre el cátodo de cobre y el desecho de cobre. El diferencial de precio promedio en agosto fue de 750 yuanes/tonelada, reduciéndose en 135 yuanes/tonelada en comparación con el mes anterior. En consecuencia, el margen de beneficio bruto de las ventas de varillas de cobre secundario aumentó ligeramente, proporcionando un alivio menor a la rentabilidad de las empresas de varillas de cobre secundario.

III. Perspectivas del Mercado para Septiembre

Se espera que la tasa de operación de las empresas de varillas de cobre catódico aumente al 71,93% en septiembre, mientras que la de las empresas de varillas de cobre secundario se proyecte que disminuya al 27,47%.

Al entrar en septiembre, los precios del cobre se mantuvieron en un nivel alto, suprimiendo significativamente la demanda de compra de las empresas de cables y alambres downstream. No se observaron actividades de acumulación de existencias a gran escala, y el consumo tanto de varillas de cobre catódico como de varillas de cobre secundario no mostró signos claros de mejora. Se espera que los usuarios finales entren en una fase de acumulación de existencias previa a las festividades a finales de septiembre, apoyando una recuperación en la producción total de varillas de cobre para el mes. SMM pronostica que la producción total de varillas de cobre en septiembre alcanzará 1,1123 millones de toneladas, un aumento de 32.400 toneladas desde agosto, subiendo un 3% en comparación con el mes anterior.

Desglose del pronóstico de la tasa de operación de septiembre por tipo de Varilla de Cobre:

Se espera que la tasa de operación de la industria de varillas de cobre catódico en septiembre aumente en 3,56 puntos porcentuales en comparación con el mes anterior, alcanzando el 71,93%. Las principales razones son la llegada de la temporada alta tradicional, con algunas empresas anticipando una mejora en el consumo downstream, y la continua oferta ajustada de varillas de cobre secundario que proporciona un apoyo de sustitución para el consumo de varillas de cobre catódico. Sin embargo, dado que los precios del cobre se mantienen altos, aún no hay signos claros de mejora en el consumo downstream, y el mercado sigue siendo cauteloso respecto a las expectativas de la temporada alta para septiembre, dejando un espacio limitado para mayores aumentos en la tasa de operación.

Se espera que la tasa de operación de la industria de varillas de cobre secundario en septiembre disminuya en 0,86 puntos porcentuales en comparación con el mes anterior, alcanzando el 27,47%. Aunque la temporada alta tradicional pueda traer una mejora marginal en la demanda de consumo para las empresas de varillas de cobre secundario, el ritmo de producción depende en gran medida de la introducción y los detalles de implementación de políticas específicas posteriores, lo que dificulta que la tasa de operación experimente un aumento significativo a corto plazo.

Desde la perspectiva de las industrias de uso final:

- Se espera que la tasa de operación en la industria de Cables y Alambres experimente un ligero aumento de 0,04 puntos porcentuales, alcanzando el 72,46% en septiembre. Los factores clave incluyen los altos precios del cobre que suprimen la demanda de adquisición, la dependencia de los pedidos de la Red Eléctrica Estatal para el apoyo en las industrias descendentes y la demanda de consumo persistentemente débil que carece de impulsores, sin signos claros de la llegada de una "temporada alta".

- Se proyecta que la tasa de operación en la Industria de Alambre Esmaltado aumente en 2,23 puntos porcentuales mes a mes hasta 68,78% en septiembre, impulsada principalmente por la demanda de abastecimiento previa a las festividades y los efectos estacionales de temporada alta que potencian la tasa de operación.

- Se anticipa que la tasa de operación en la Industria de Láminas de Cobre aumente en 1,17 puntos porcentuales mes a mes hasta 78,44% en septiembre, aún beneficiándose de la temporada alta tradicional que impulsa la recuperación sostenida de la demanda de láminas de cobre. Sin embargo, debido a su participación de mercado relativamente pequeña, el impulso al consumo de barras de cobre sigue siendo limitado.

En resumen, la tasa de operación general de la industria china de barras de cobre en agosto mostró "un leve aumento para las barras de cobre refinado y una divergencia regional para las barras de cobre secundario", siendo los factores influyentes clave los altos precios del cobre, la débil demanda de uso final y las interrupciones relacionadas con políticas. Aunque septiembre es una temporada alta tradicional para la industria de barras de cobre, las expectativas del mercado dependen principalmente de la demanda de abastecimiento previa a las festividades a fines de septiembre. Actualmente, los precios persistentemente altos del cobre y la ausencia de signos claros de una recuperación del consumo en los sectores de uso final descendentes han llevado a un retraso en los efectos de la temporada alta. La industria mantiene cautela respecto al consumo en septiembre, centrándose principalmente en las tendencias de los precios del cobre, las señales de una mejora sustancial de la demanda y el ritmo de implementación de políticas.