Recientemente, las licitaciones y negociaciones de contratos anuales a largo plazo en el mercado africano de cobre refinado se han intensificado. Impulsado por cambios en la estructura global de oferta y demanda, tensiones geopolíticas y perturbaciones en políticas arancelarias, la intensa competencia entre postores ha llevado al mercado a una fase temprana de disputa por recursos y negociación contractual. Especialmente a partir del tercer trimestre de 2025, han surgido señales claras, como revisiones al alza de las primas de contratos a largo plazo FCA en la RDC y Zambia, y fuertes alzas en las ofertas de lotes spot.

Ajuste de la oferta durante la transición de capacidad

A medida que se superponen los ciclos de capacidad antiguos y nuevos, el panorama de oferta y demanda se está reconfigurando y el lado de la oferta se está endureciendo: 2025–2026 son ampliamente considerados los dos años más ajustados para el equilibrio de concentrados de cobre, con frecuentes recortes y cierres en fundiciones en el extranjero. Fuera de China, África e Indonesia son vistas como las mayores fuentes de incremento en los próximos dos años, lo que las convierte en focos de atención para compradores globales.

Incremento de la demanda de importación por reconfiguración de la demanda estadounidense

Tras la Sección 232 de EE. UU. que impuso un arancel del 50% a productos semielaborados de cobre, se espera que la demanda de productos semielaborados importados se desplace progresivamente hacia importaciones de cobre refinado. Bajo el supuesto de una transferencia completa en dos años, esto implica un requerimiento incremental de importación de cobre refinado del orden de aproximadamente 400,000 toneladas anuales en los próximos 1–2 años. Dado que proveedores tradicionales como Chile, Perú, México y Canadá es improbable que cubran totalmente este incremento a corto plazo, EE. UU. y otros centros de demanda buscarán inevitablemente suministros complementarios de países con recursos alternativos.

Aumento estructural de la demanda downstream

La demanda a largo plazo de sectores como energía renovable, IA e información electrónica ha aumentado rápidamente en los últimos años, otorgando al cobre algunas características de "recurso energético estratégico". EE. UU. ya ha designado el cobre como recurso estratégico para la seguridad nacional, intensificando aún más la competencia por suministros a largo plazo de alta calidad.

Los comerciantes aceleran la asignación de recursos; primas regionales suben, con precios tanto a largo plazo como de lotes spot en alza

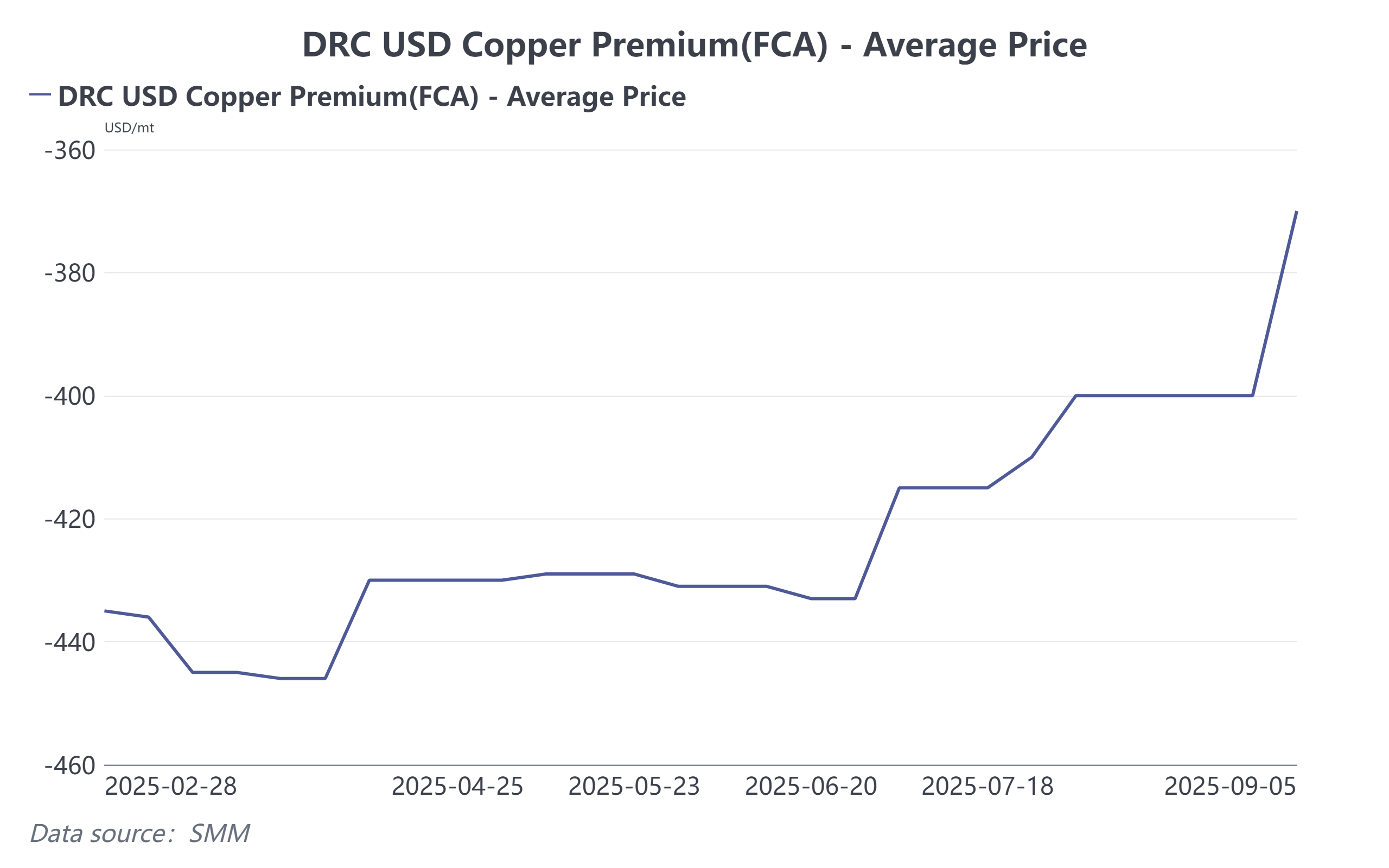

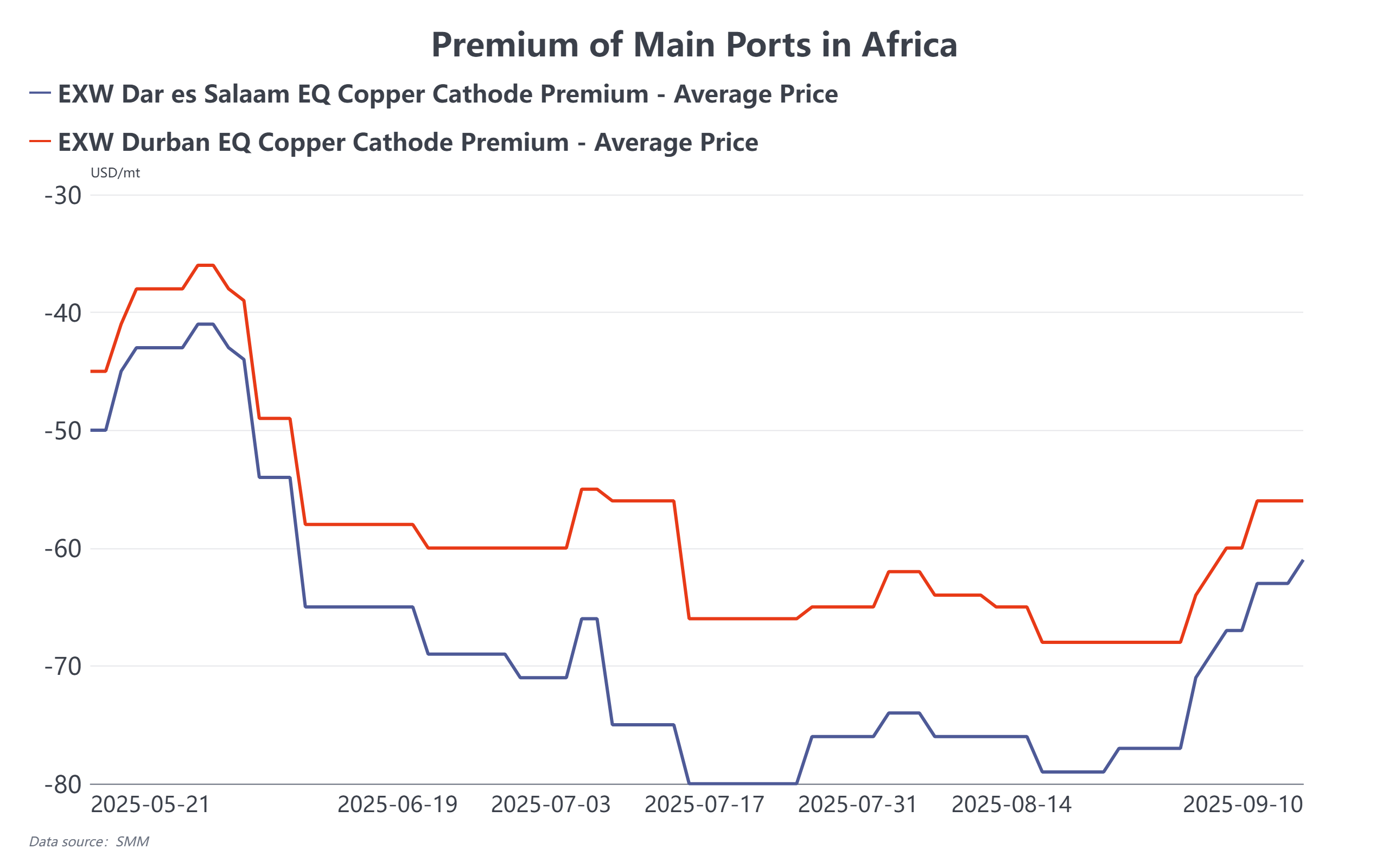

Según SMM, desde el tercer trimestre los precios de contratos a largo plazo FCA en la RDC se han elevado aproximadamente $30–40/tonelada. Al mismo tiempo, un pequeño número de licitaciones de lotes puntuales se han liquidado en torno a −300 dólares por tonelada (ofertas ganadoras en QP M+1 — nota: se trató de adjudicaciones individuales de lotes puntuales), lo que representa un aumento notable respecto a niveles anteriores. Las primas EXW de lotes puntuales en los puertos de Durban y Dar es Salaam han subido semana tras semana; algunas operaciones recientes rondaban los −50 dólares por tonelada (QP M+0). La competencia entre comerciantes por cargamentos del cuarto trimestre y de 2026 es feroz, y las expectativas del mercado continúan ajustándose al alza.

La oferta y la demanda y la competencia estratégica ya se centran en el cuarto trimestre de 2026

Con las negociaciones anuales a largo plazo inminentes, existe una alta incertidumbre sobre si resurgen disputas arancelarias u otras perturbaciones políticas en 2026. Desde narrativas macroeconómicas (desarrollo económico, seguridad de recursos) hasta perspectivas de financiación/arbitraje y asignación de suministros, los preparativos para la ronda de competencia estratégica de 2026 ya están en marcha — impulsando el ritmo de negociación y las expectativas de precios.

Perspectivas

Aunque muchas de estas contiendas aún no se han resuelto, 2026 parece destinado a ser otro año de asignación de recursos tensionada. La fragmentación del comercio regional aumenta las presiones sobre la seguridad del suministro, y para las negociaciones a largo plazo de fin de año, se espera que las primas integradas en los precios para 2026 sean más altas que las de 2025.