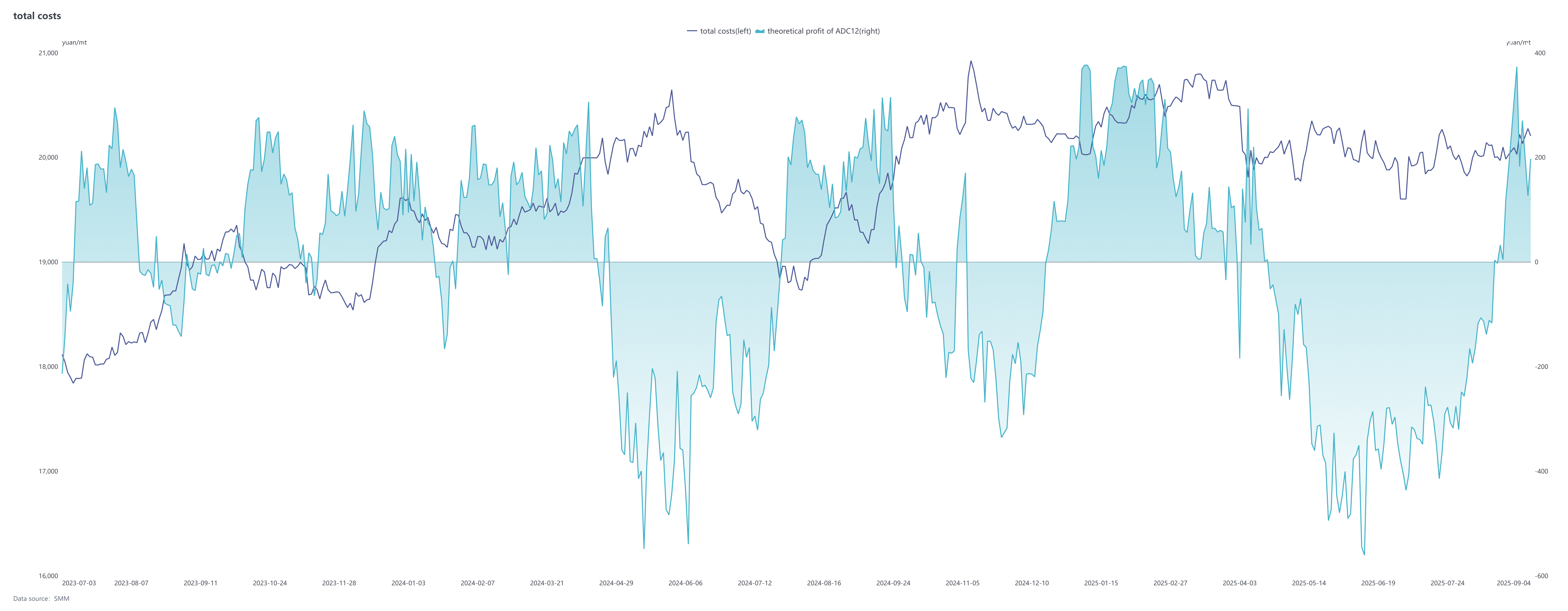

En el mercado de futuros, el contrato más negociado de aleación de aluminio fundido 2511 fluctuó al alza en agosto, subiendo continuamente desde el mínimo de 19,800 yuanes por tonelada a principios de mes hasta un récord de 20,555 yuanes por tonelada. Al 5 de septiembre, cerró en 20,280 yuanes por tonelada. En el mercado spot, los precios del ADC12 generalmente siguieron la tendencia alcista pero no la bajista en agosto, con el centro de precios subiendo rápidamente. El diferencial invertido frente a los precios del aluminio A00 continuó estrechándose, terminando el patrón de inversión de tres meses el 29 de agosto y pasando a una pequeña prima. Al 5 de septiembre, los precios del ADC12 de SMM subieron 750 yuanes por tonelada a 20,750 yuanes por tonelada en comparación con principios de agosto, con la prima teórica frente al contrato de futuros más negociado expandiéndose a alrededor de 520 yuanes por tonelada. El precio promedio del ADC12 en agosto aumentó un 1.3% mensual respecto al mes anterior.

El soporte de costos fue significativo, ya que la oferta de chatarra de aluminio nacional e internacional se mantuvo ajustada, con los precios de la chatarra subiendo rápidamente al ritmo de los precios del aluminio. Mientras tanto, los precios de materiales auxiliares como el silicio y el cobre subieron ligeramente. Además, el documento No. 770 emitido por cuatro ministerios desencadenó ajustes en las políticas de reembolso de impuestos, con muchas regiones cancelando reembolsos y los riesgos potenciales de impuestos atrasados aumentando aún más la presión de costos de las empresas. La fuerte voluntad de transferir costos impulsó el alza en los precios de las aleaciones terminadas, mejorando la rentabilidad teórica de la industria.

En el lado de la demanda, el consumo final se debilitó ligeramente en agosto, ya que las empresas downstream tomaron colectivamente vacaciones de verano con una voluntad de compra reducida. Las empresas de marcas de entrega continuaron implementando pedidos anteriores, proporcionando cierto soporte a los pedidos generales. Al acercarse el final de mes, las expectativas del mercado para la temporada alta de septiembre se fortalecieron, impulsando una modesta recuperación de la demanda. Sin embargo, los rápidos aumentos de precios en el mercado spot resultaron en consultas activas pero transacciones reales limitadas. Al entrar en septiembre, la demanda del mercado continuó aumentando, con la recuperación del consumo en múltiples sectores impulsando constantemente los pedidos de las plantas de aleaciones de aluminio secundario, aunque el rendimiento real de la temporada alta aún está por verificarse.

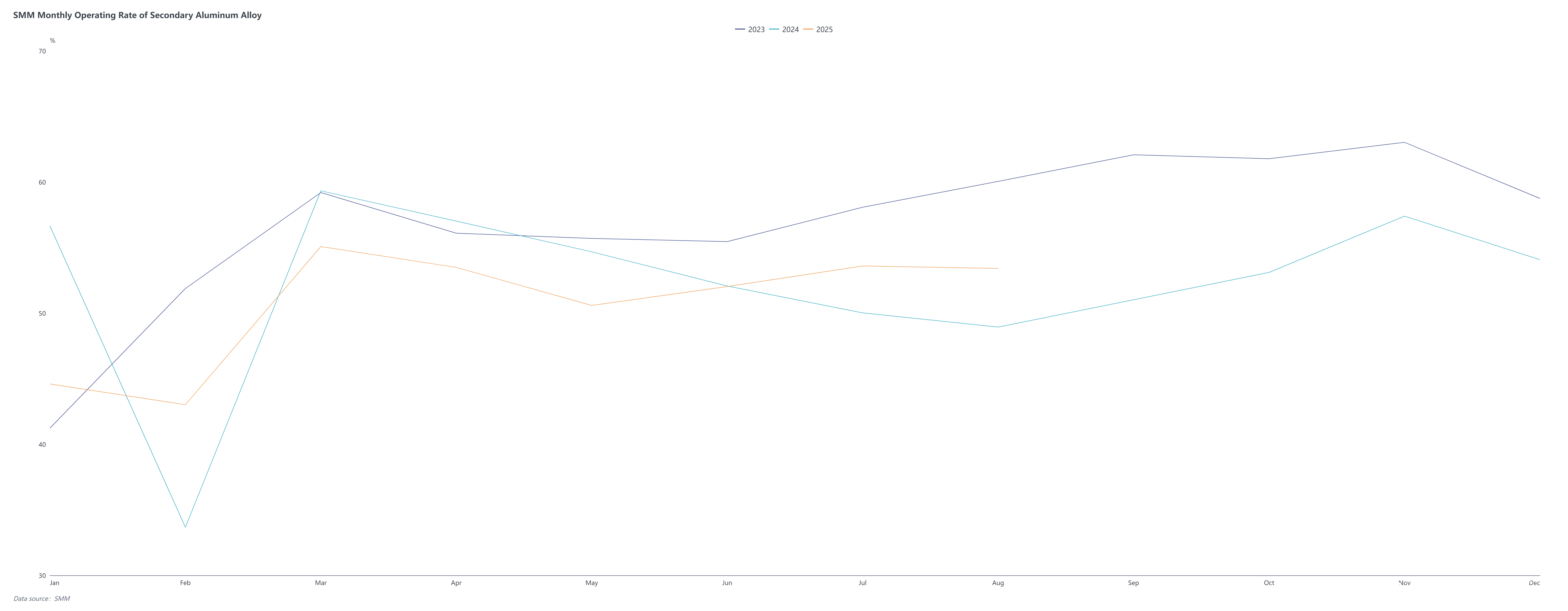

En el lado de la oferta, la tasa de operación en el sector de aleaciones de aluminio secundario cayó 0.19 puntos porcentuales mensuales a 53.41% en agosto, un aumento del 4.67% interanual. La tendencia general a la baja se debió a la escasez de suministro de materias primas, pedidos nuevos insuficientes, márgenes de producción comprimidos y ajustes de políticas. Las interrupciones o recortes en la producción regional ocurrieron en Anhui y Jiangxi debido a revisiones en las políticas fiscales, mientras que las inspecciones ambientales redujeron la producción en Hebei y Jiangxi. Sin embargo, las grandes empresas y los productores de marcas de entrega mantuvieron carteras de pedidos relativamente completas, operando con tasas de utilización de capacidad consistentemente altas y con mejoras menores en algunas instalaciones, lo que impulsó un crecimiento interanual significativo en las tasas generales de operación. Al entrar en septiembre, se espera que la recuperación del consumo estacional eleve las tasas de operación, aunque persisten limitaciones, incluidas políticas locales de reembolso de impuestos poco claras que prolongan el sentimiento de espera en el mercado, dificultades en la adquisición de chatarra de aluminio y altos costos de materias primas. A largo plazo, a medida que los fabricantes de automóviles se acercan al impulso de fin de año para alcanzar los objetivos anuales, se proyecta que la tasa de operación del sector mantendrá su tendencia de recuperación en el cuarto trimestre.

En general, en agosto, los precios tuvieron más probabilidades de subir que de bajar ante un fuerte apoyo de costos y disrupciones políticas, pero la débil demanda final y la presión de acumulación de inventario limitaron el margen de alza. De cara a septiembre, los altos costos, la presión política y el bajo inventario seguirán apoyando que los precios del aluminio fluctúen al alza. Si la demanda estacional aumenta como se espera y los impactos de las políticas se profundizan, los precios podrían superar el rango actual. Sin embargo, el alcance de la recuperación de la demanda sigue siendo una limitación clave, lo que requiere atención cercana al progreso en la implementación de políticas, la recuperación del suministro de chatarra de aluminio y los cambios marginales en la demanda final.