La Dependencia de Europa en los Materiales Magnéticos de Tierras Raras Chinas Sigue Resaltándose

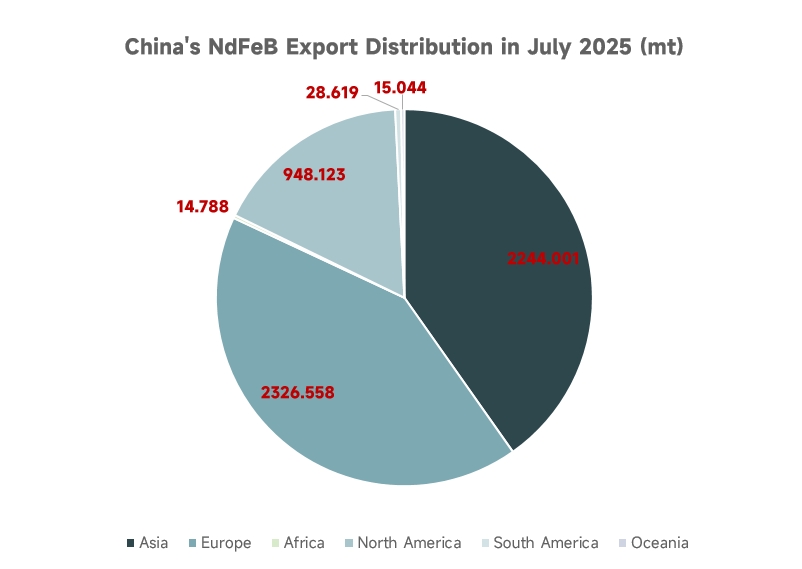

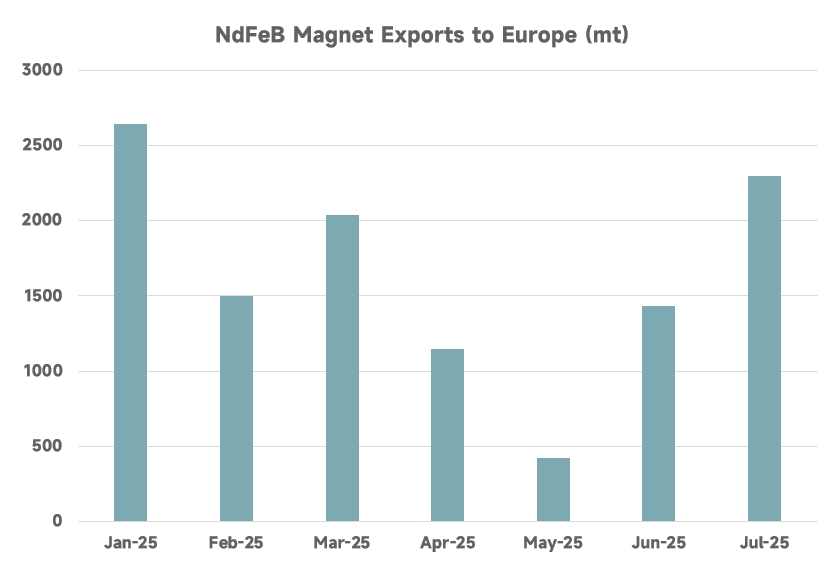

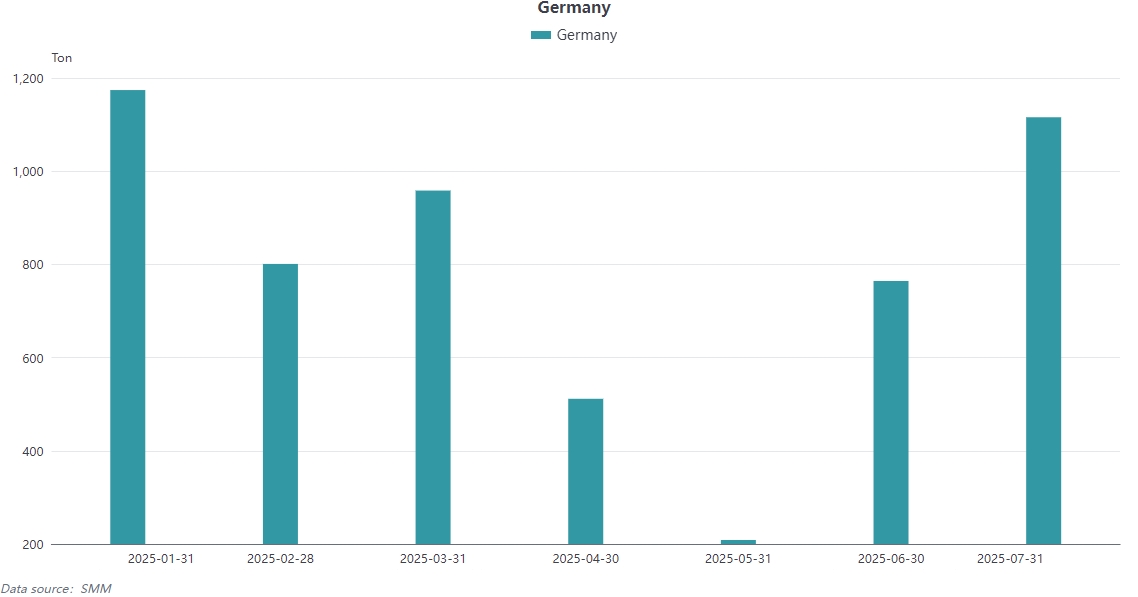

En julio de 2025, las exportaciones totales de China de imanes permanentes de NdFeB alcanzaron las 5.577,13 toneladas métricas, un aumento del 77,95 % mes a mes, con exportaciones a Europa de 1.528,85 toneladas métricas, que representan el 27 % de las exportaciones mensuales totales. Los datos acumulados de enero a julio de 2025 muestran que China exportó 11.476,77 toneladas métricas de imanes permanentes de tierras raras a Europa, lo que representa el 41 % de sus exportaciones globales. Alemania, como el país con mayor demanda en Europa, importó 5.534 toneladas métricas de enero a junio, lo que representa el 48 % del total de importaciones europeas, lo que refleja una profunda dependencia de la industria de nueva energía europea en la cadena de suministro de China.

Europa Está Promoviendo la Autonomía de la Cadena de Suministro a Través de Proyectos Locales e Innovación Tecnológica

Solvay, de Francia, completó recientemente la expansión de su planta de tierras raras en La Rochelle (en funcionamiento desde 1948), y se espera que satisfaga el 30 % de la demanda de tierras raras magnéticas de Europa para 2030. Actualmente, la planta produce pequeñas cantidades de óxido de Pr-Nd para imanes permanentes y explora tecnologías de separación para tierras raras pesadas como el terbio y el disprosio. La planta noruega REEtec utiliza tecnología de extracción con solventes de bajo carbono, con el objetivo de producir Pr-Nd a modo de prueba para finales de 2025, con una reducción del 90 % en las emisiones de carbono, estableciendo un punto de referencia para la protección ambiental en la refinación en Europa. La empresa canadiense Neo Performance Materials opera la única planta de sinterización de NdFeB en Europa, ubicada en Estonia, con una capacidad de 2.000 toneladas métricas/año. Planea realizar entregas comerciales para 2026, lo que marca un paso crucial hacia la localización.

La Economía Circular y la Cooperación Internacional se Convierten en Prioridades Estratégicas en Europa

Solvay planea satisfacer el 30 % de su demanda de tierras raras para 2030 mediante el reciclaje de motores retirados (la tasa de reciclaje actual es inferior al 1 %) y colaborará con Cyclic Materials, de Canadá, para obtener materias primas recicladas. El gobierno japonés ha financiado la construcción de una refinería por parte de Carester, de Francia, en Lac, con el objetivo de producir óxidos de tierras raras pesadas para 2026, y el 70 % de la capacidad ya está reservado por fabricantes de automóviles como Stellantis. La Ley de Materias Primas Críticas de la UE exige explícitamente un procesamiento local del 40 % y tasas de reciclaje del 25 % para 2030 y proporciona 1.700 millones de euros en financiamiento para avanzar en proyectos de capacidad de imanes.

Los gigantes europeos de la nueva energía e industria forman el núcleo de la demanda de materiales magnéticos.

Fabricantes de automóviles como Volkswagen, BMW y Mercedes-Benz dependen de materiales magnéticos chinos para sus motores de imanes permanentes, con Zhong Ke San Huan suministrando el 35% de los materiales magnéticos para la fábrica europea de Tesla; los aerogeneradores marinos de Siemens requieren imanes de alta coercitividad, los robots industriales de Bosch consumen más de 2,000 toneladas de imanes anualmente, y los satélites de Airbus utilizan imanes resistentes a la radiación suministrados exclusivamente por Tianhe Magnetics. La demanda de estas empresas está impulsando a Europa a acelerar la localización, pero en el corto plazo, sigue siendo difícil romper la dependencia rígida de la cadena de suministro china.

El desarrollo de recursos se centra en áreas mineras de bajo riesgo y sostenibles.

El proyecto REEsilience de la UE examinó 149 yacimientos de tierras raras a nivel global, identificando la mina Fen en Noruega, la mina Kiruna en Suecia y Groenlandia como recursos de alta calidad con bajos riesgos ambientales y sociales (ESG). La mina Fen en Noruega tiene reservas de 8,8 millones de toneladas, con una alta proporción de tierras raras ligeras, y se espera que comience la producción en 2030; la mina Kiruna en Suecia, debido al proceso de evaluación ambiental, se retrasará hasta 2035, lo que destaca los desafíos en los plazos de desarrollo. Aprovechando sus ventajas nucleares y el apoyo político, Francia lidera nueve proyectos de materias primas críticas de la UE, atrayendo a empresas como Less Common Metals del Reino Unido para establecer capacidad de refinación.

La dotación de recursos y la política de protección ambiental forman un doble cepo.

Los yacimientos de tierras raras europeos están concentrados en las regiones frías del norte y Groenlandia, donde la minería requiere superar cuellos de botella tecnológicos relacionados con el permafrost y las operaciones en aguas profundas. Además, debido a disputas sobre la gestión de residuos radiactivos, el proceso de evaluación ambiental para la mina Fen de Noruega (con reservas de 8,8 millones de toneladas) y la mina Kiruna de Suecia se ha extendido a 10-15 años, con un aumento de costos del 30%-50%. Esto ha forzado a la UE a reducir su objetivo de minería doméstica para 2030 al 10%. Los estrictos estándares ambientales también limitan la capacidad de fundición —aunque la planta Solvay de Francia posee tecnología de separación completa, no puede aumentar la producción debido a restricciones de descarga de aguas residuales, y la controversia sobre el procesamiento de subproductos de uranio en Groenlandia ha llevado directamente a que el proyecto se archive.

Las divisiones geopolíticas desgarran la colaboración en la cadena de suministro.

Tras el Brexit, el Reino Unido se unió a la "Asociación para la Seguridad de los Minerales" (MSP) liderada por Estados Unidos, pero la propia escasez de capacidad de refinación de tierras raras en EE. UU. no pudo proporcionar una alternativa inmediata; los fabricantes de automóviles alemanes, para asegurar sus líneas de producción, aceleraron la adquisición de materiales magnéticos chinos a través de un "canal verde", con importaciones del 1 de enero al 30 de junio de 2025 que representan el 48% del volumen total europeo, debilitando indirectamente la posición negociadora unificada de la UE; la "Alianza Europea de Tierras Raras" promovida por Francia no logró avances significativos debido a los frecuentes cambios de gobierno.

La autonomía tecnológica está atrapada en un dilema de escasez de materias primas.

La única planta de materiales magnéticos doméstica en Europa (con una capacidad de 2,000 toneladas anuales propiedad de Neo de Canadá en Estonia) ha retrasado su entrega comercial de 2026 a 2028 debido a la falta de capacidad de separación de tierras raras pesadas y la dependencia de disprosio y terbio chinos. La tecnología de reciclaje de LKAB de Suecia para extraer tierras raras de chatarra de mineral de hierro ha sido boicoteada por clientes como BMW y Siemens porque el costo de purificación es cuatro veces mayor que el del mineral primario en China. Aunque la UE posee el 12% de las patentes de tierras raras, China ha bloqueado 37 procesos clave, incluida la tecnología de difusión de los límites de grano (que reduce el uso de disprosio al 0,8%), lo que hace que los imanes europeos estén una generación atrás en rendimiento.

Las estrategias de reciclaje encuentran cuellos de botella de eficiencia práctica.

Solvay planea satisfacer el 30% de la demanda a través del reciclaje para 2030, pero la tasa actual de reciclaje de residuos electrónicos es inferior al 1%, y el consumo de energía para desmantelar imanes de motores usados es 200% más alto que en China. La planta piloto de reciclaje cooperativa entre Francia y Japón tiene una capacidad de solo 800 toneladas anuales, lo que representa menos del 2% de la demanda europea. Los materiales alternativos de aleaciones de platino, con un BHmax solo el 60% del de NdFeB y el doble de coste, han sido considerados "no comercializables en una década" por Volkswagen y Bosch.

Las reservas estratégicas exponen la vulnerabilidad de la cadena de suministro.

La UE implementó en secreto un "plan de reserva de tierras raras", pero el inventario solo cubre tres meses de demanda, muy por debajo de la línea de seguridad de nueve meses para las reservas de gas natural. En junio de 2025, los fabricantes de automóviles alemanes se enfrentaron a inventarios agotados debido a retrasos en las aprobaciones y se vieron obligados a aceptar la supervisión del sistema de seguimiento chino, lo que requería que cada lote de imanes fuera acompañado por una carta de compromiso que declarara que no serían utilizados para fines militares, destacando una situación pasiva marcada por concesiones de soberanía.

Finalmente, no podemos negar que Europa tiene un mercado muy amplio para los tierras raras. Sin embargo, si la cadena de suministro de tierras raras seguirá dependiendo de China o podrá levantarse efectivamente y construir su propia cadena de suministro, aún está por verse. SMM también continuará monitoreando la dinámica del mercado europeo en el futuro.