Existe una sobrecapacidad en productos largos, mientras que los productos planos dependen en gran medida de las importaciones. El desequilibrio estructural en la industria del acero de Malasia continúa empeorando.

La industria del acero malasia se encuentra actualmente en una etapa crítica de transición de la "expansión de la capacidad" a la "transformación verde" y la "manufactura de alto valor agregado". Impulsada por las políticas establecidas en el Nuevo Plan Maestro Industrial 2030 y la visión de neutralidad de carbono, la optimización y transformación de la estructura de la industria del acero se han convertido en temas centrales.

Fuente: Grupo Banco Mundial

Fuente: Grupo Banco Mundial

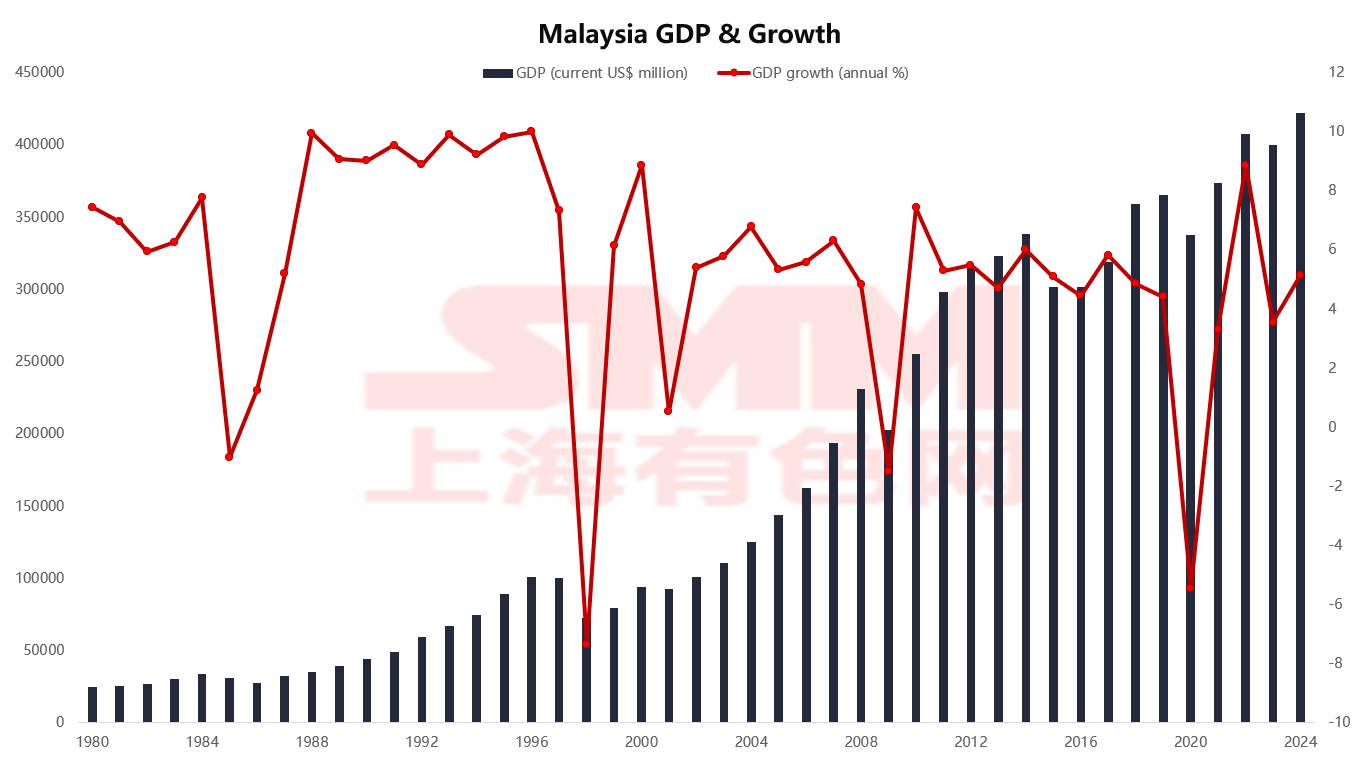

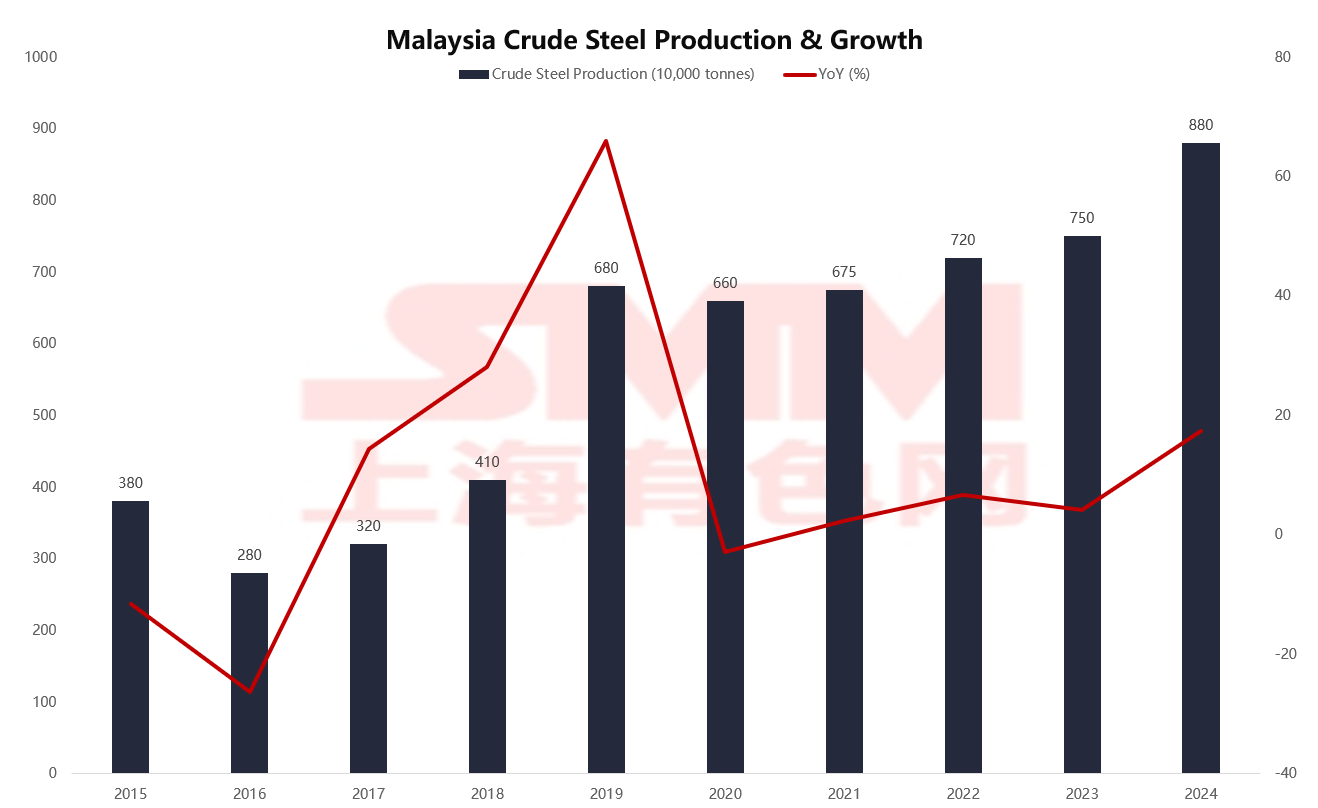

En 2024, el PIB de Malasia creció un 5% para alcanzar los 422 mil millones de dólares. La recuperación de los sectores inmobiliario, de infraestructura y manufacturero se ha convertido en la fuerza impulsora central que respalda la demanda de acero. Beneficiándose de la puesta en marcha de nueva capacidad productiva, la producción de acero bruto aumentó a 8,8 millones de toneladas en 2024, lo que representa un incremento de más del 130% en comparación con 2015. A lo largo de la última década, la industria del acero de Malasia ha salido gradualmente de su punto más bajo, mostrando un patrón de expansión, mejora de la eficiencia y optimización estructural concurrentes.

Fuente: WSA, MISIF

Fuente: WSA, MISIF

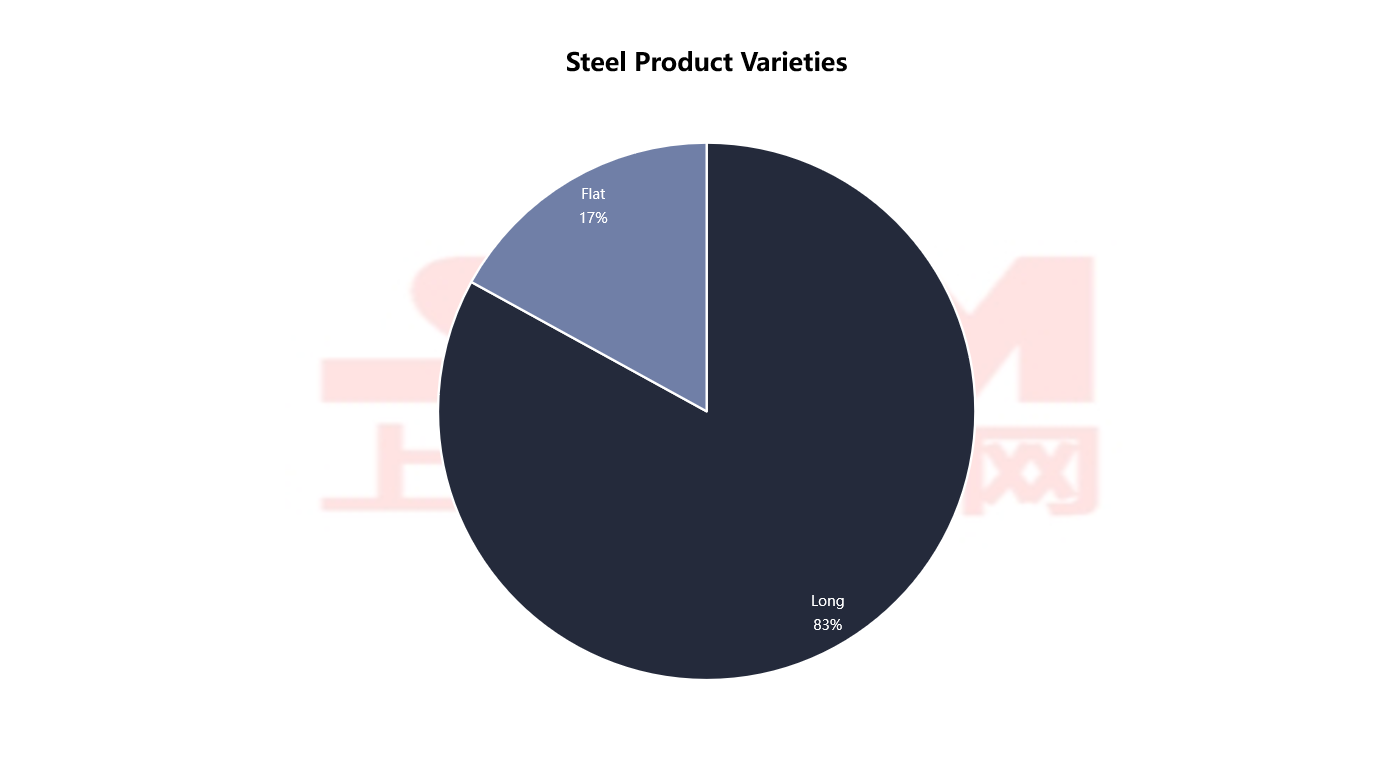

Sin embargo, al mismo tiempo, el problema de desequilibrio estructural en la capacidad productiva sigue siendo prominente. Actualmente, los productos largos (como barras corrugadas y alambre) representan hasta el 83% de la producción, principalmente sirviendo a los sectores de construcción e infraestructura. Los productos planos (como láminas en caliente, en frío y recubiertas) solo representan el 17%, mientras que los sectores manufacturero, de electrodomésticos y automotriz dependen en gran medida de los productos planos. La baja tasa de sustitución de importaciones se ha convertido en un cuello de botella clave que restringe la modernización de la cadena de fabricación local.

Fuente: MISIF, DOSM

Fuente: MISIF, DOSM

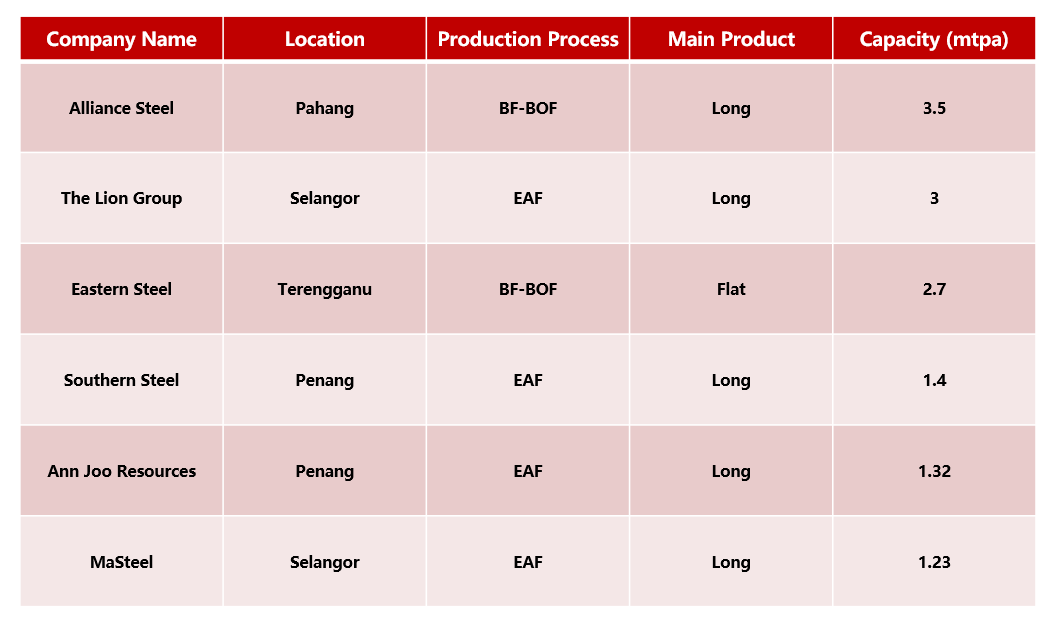

Debido a la falta de recursos de mineral de hierro, los acerías malayas generalmente adoptan la ruta de producción de horno eléctrico de arco (EAF) + colada y laminación continua, con chatarra y HBI como materias primas principales, ofreciendo ventajas significativas en ahorro de energía y reducción de emisiones. En contraste, las acerías integradas con procesos de horno alto - horno de oxígeno básico (BF-BOF) son extremadamente escasas. Actualmente, solo Alliance Steel y Eastern Steel poseen líneas de producción de horno alto.

Entre ellas, Alliance Steel tiene una capacidad de producción anual de 3,5 millones de toneladas, lo que la convierte en el mayor complejo siderúrgico integral de la región, centrado en productos largos para la construcción. Aprovecha las ventajas geográficas del puerto de Kuantan para la importación de materias primas y la exportación de productos. Eastern Steel, respaldada por el Grupo Jianlong, ha desplegado productos planos laminados en caliente, convirtiéndose en un proveedor importante de HRC en la región. Con excepción de estas dos empresas, otras empresas principales como Lion Group, Nanda Steel y Anyu Steel producen principalmente productos largos utilizando el método EAF.

Fuente: MISIF, MSI

Fuente: MISIF, MSI

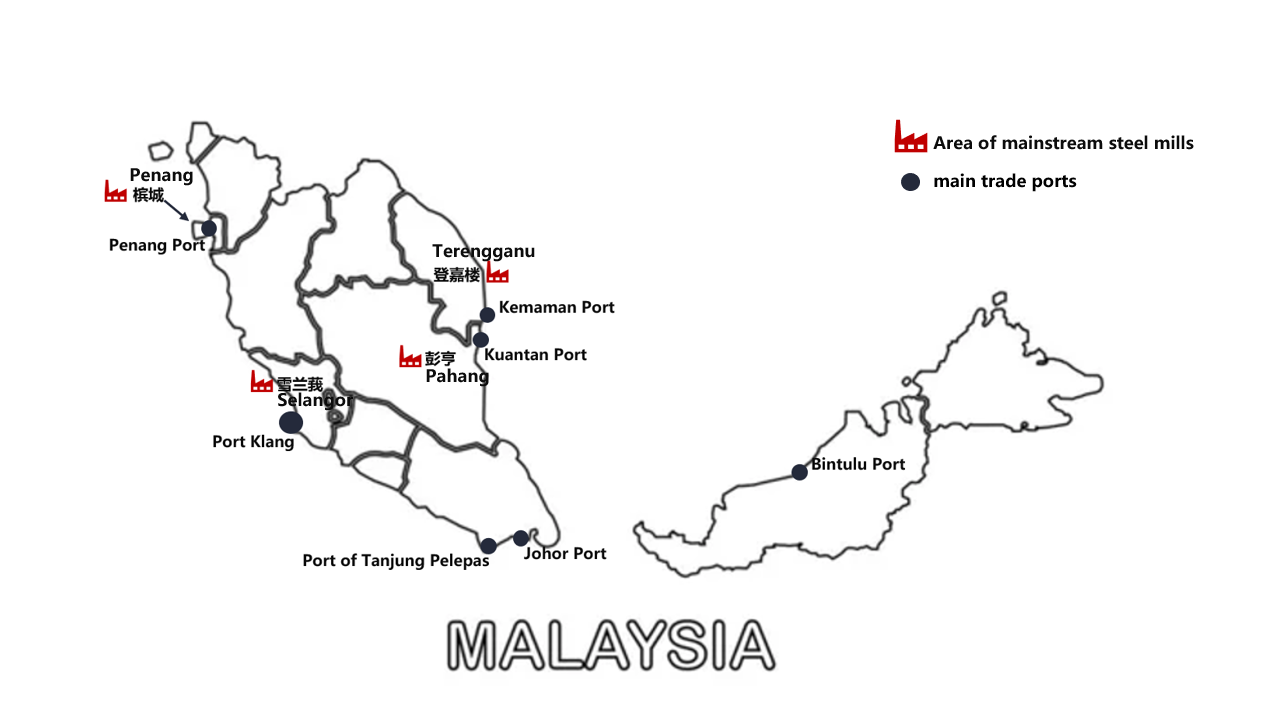

La industria siderúrgica malasia goza de importantes ventajas de concentración geográfica, con los principales complejos siderúrgicos concentrados en estados como Pahang, Terengganu, Selangor y Penang en la península de Malasia Occidental, formando vínculos eficientes con puertos clave. El puerto de Klang, el mayor puerto comercial de Malasia, apoya el transporte de materias primas y productos para los complejos siderúrgicos de la región de Selangor; los puertos de Kuantan y Kemaman, adyacentes a Alliance Steel y Eastern Steel, sirven como canales importantes para las empresas de horno alto; los puertos de Johor y Tanjung Lepas se conectan con Singapur y mercados de exportación; mientras que el puerto de Bintulu apoya el suministro de acero en Malasia Oriental.

Fuente: MISIF

Fuente: MISIF

El alto grado de coincidencia entre los complejos siderúrgicos y los puertos ha establecido un sistema logístico eficiente a nivel nacional, especialmente apoyando el flujo sin problemas de las importaciones de acero plano y las exportaciones de acero largo.

A medida que la demanda de productos planos continúa aumentando, ¿cómo puede la industria siderúrgica de Malasia liberarse de la dependencia de las importaciones?

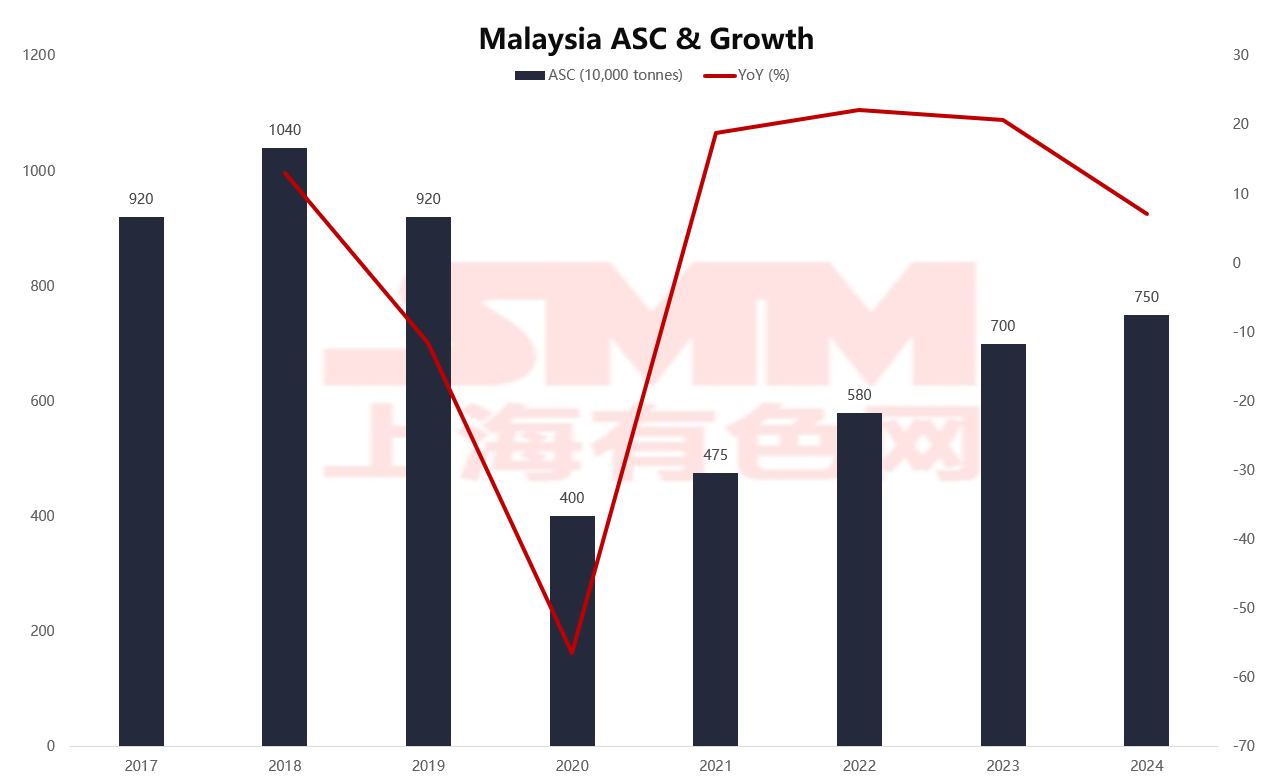

En los últimos años, el consumo aparente de acero en Malasia ha mostrado fluctuaciones cíclicas significativas. Según el gráfico, el consumo alcanzó un pico de 10,4 millones de toneladas en 2018, luego cayó a 4 millones de toneladas en 2020 debido al impacto de la pandemia, antes de recuperarse gradualmente a 7,5 millones de toneladas en 2024, mostrando una tendencia de recuperación constante. Aunque el consumo general aún no ha regresado completamente al pico previo a la pandemia, la tendencia de crecimiento es notable, reflejando una recuperación gradual de la demanda interna.

Fuente: WSA, MISIF

Fuente: WSA, MISIF

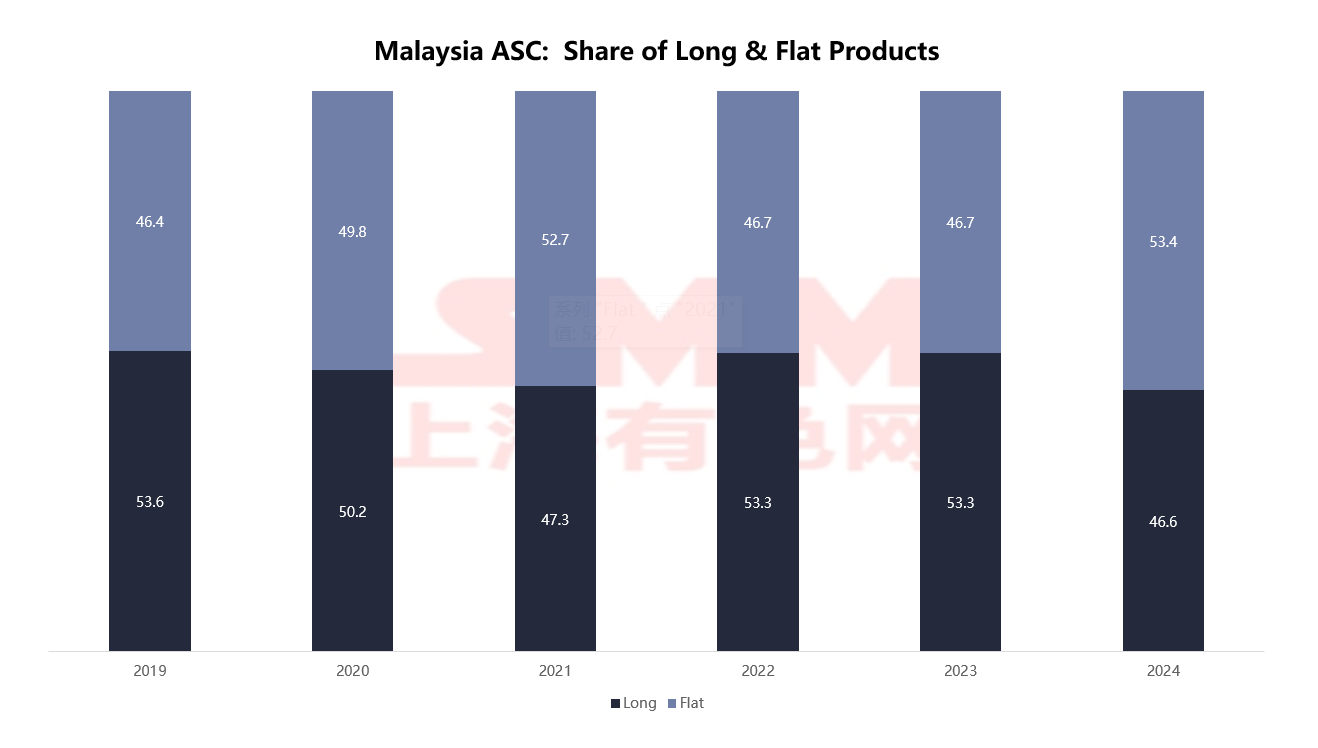

La estructura de consumo en 2024 muestra que las láminas y placas representan el 53,4%, superando el 46,6% de los productos largos. Sin embargo, existe una discrepancia significativa con la estructura de capacidad local (los productos largos representan el 83%), lo que indica una fuerte dependencia de las importaciones para los productos planos.

Fuente: MISIF

Fuente: MISIF

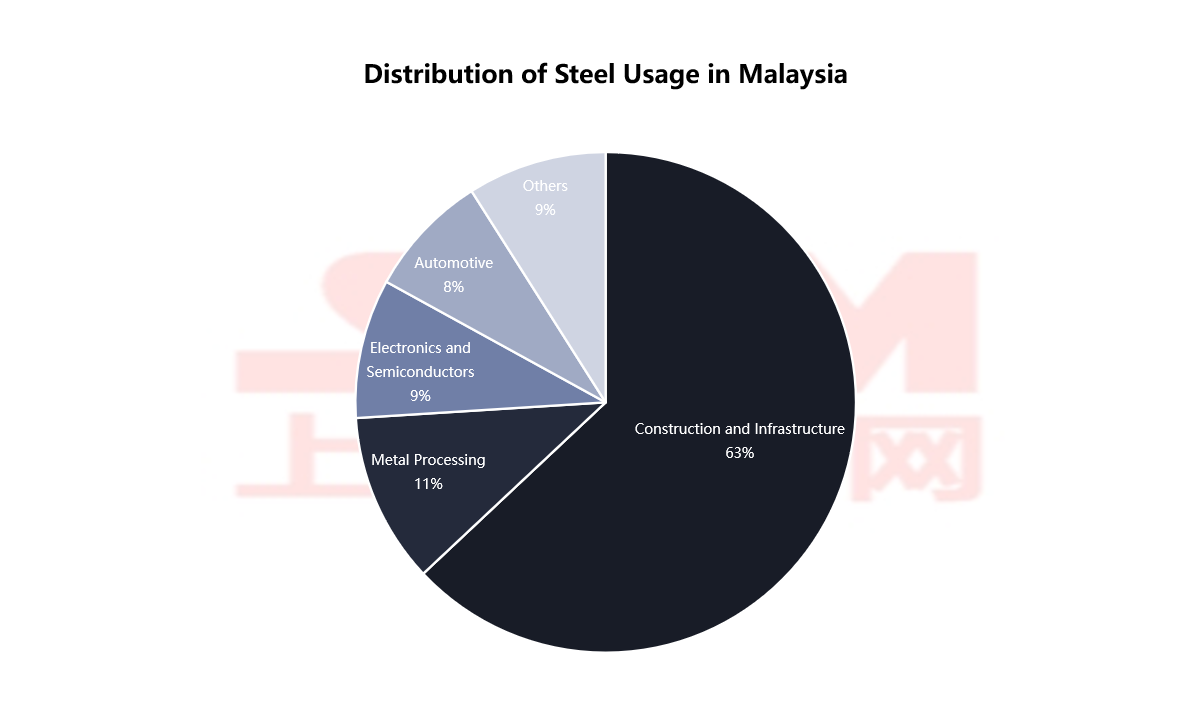

En cuanto a la distribución de la industria aguas abajo, la construcción e infraestructura representan hasta un 63%, convirtiéndose en el pilar absoluto del consumo. La alta concentración del consumo de acero indica que la demanda local de acero sigue dominada por las industrias tradicionales. Sin embargo, con la actualización del sector manufacturero, aún hay margen para un crecimiento continuo en la demanda de productos planos en el futuro.

Fuente: DOSM, SMM

Fuente: DOSM, SMM

La estructura comercial del acero de Malasia se ha optimizado, emergiendo una tendencia hacia la diversificación de las variedades de exportación.

Fuente: WSA

Fuente: WSA

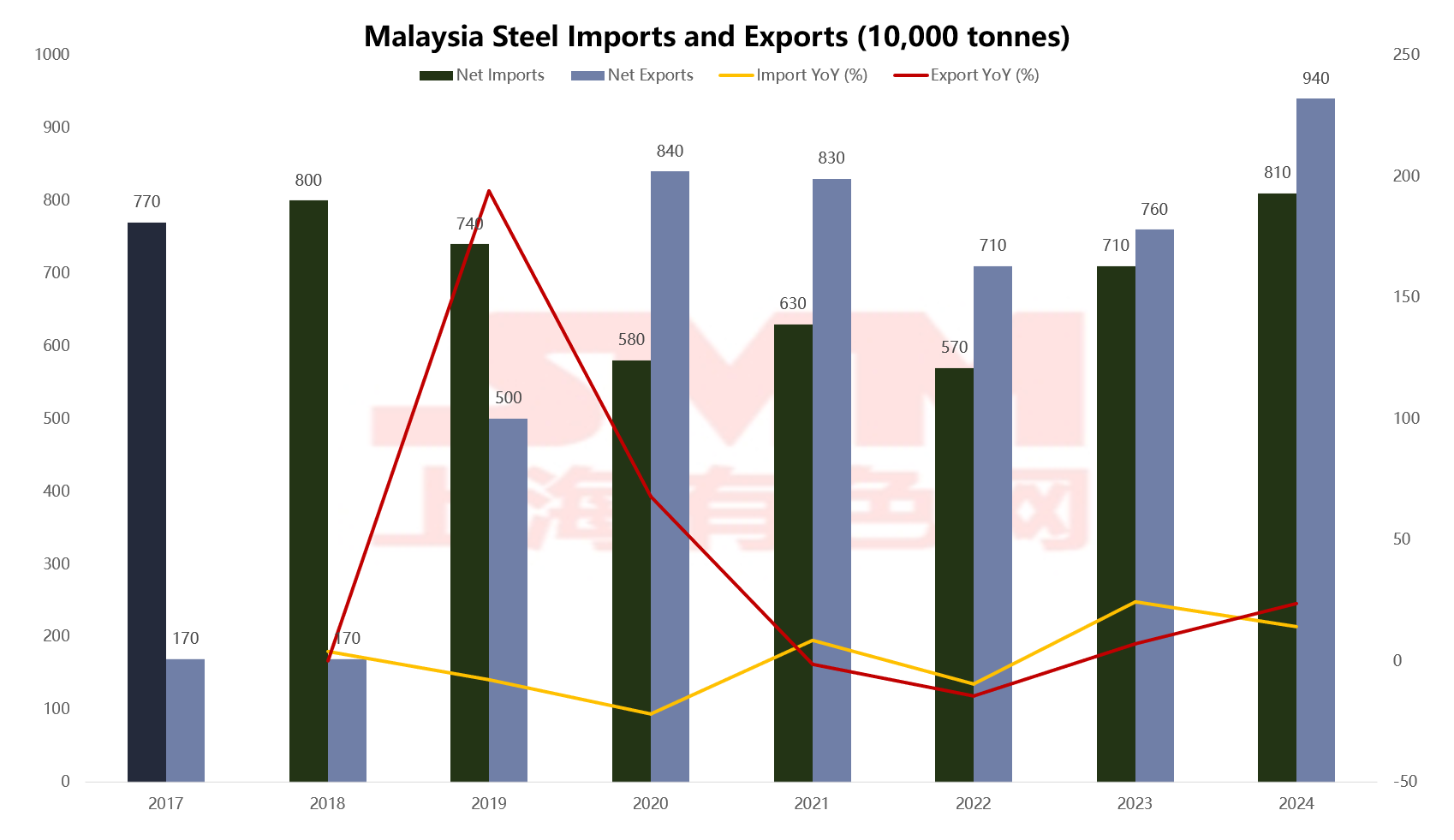

En los últimos años, las exportaciones de acero de Malasia han mostrado una tendencia general al alza, alcanzando 9,4 millones de toneladas en 2024, considerablemente más alto que los 1,7 millones de toneladas en 2018 y superando el pico que surgió después de la pandemia en 2020. Aunque la tasa de crecimiento interanual de las exportaciones se ha desacelerado, la escala general se ha expandido de manera constante. En términos de importaciones, el volumen se mantuvo relativamente estable en 8,1 millones de toneladas en 2024. Desde 2020, Malasia ha logrado un saldo neto de exportación de acero durante cinco años consecutivos, con una formación preliminar de una estructura de exportación neta. Sin embargo, es importante destacar que la industria del acero aún tiene un alto grado de dependencia externa, especialmente con contradicciones prominentes en la estructura de variedades.

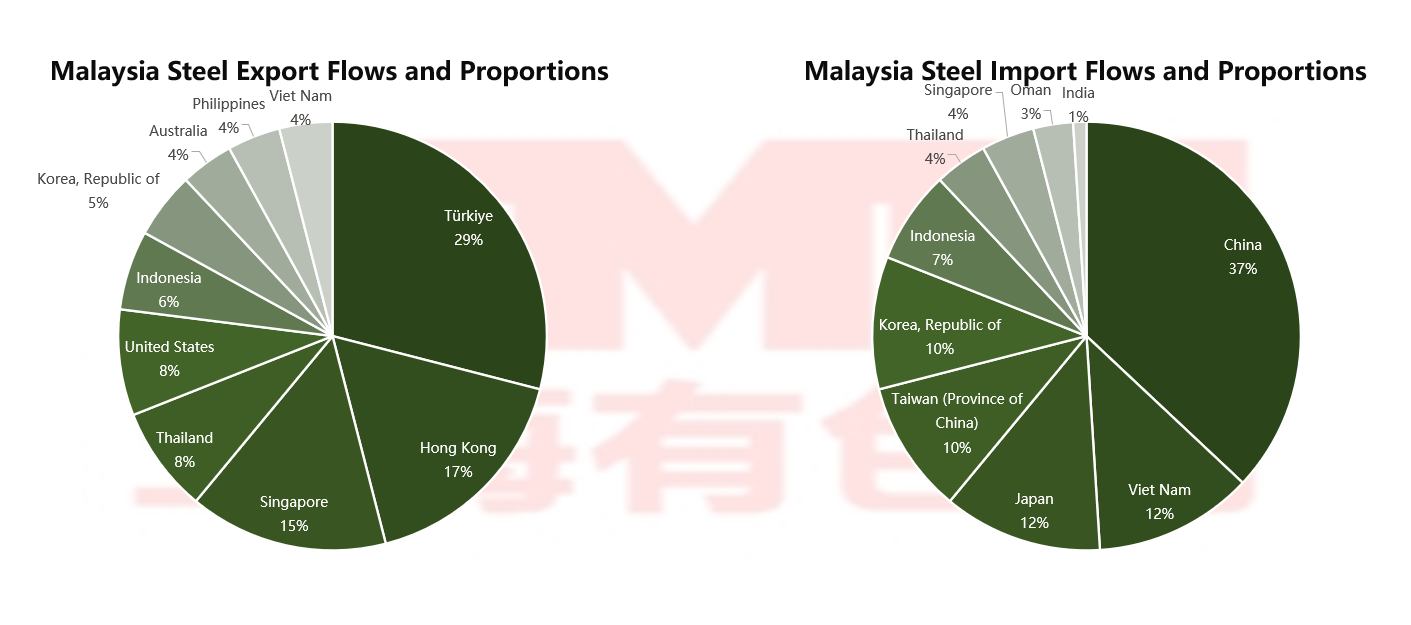

En cuanto a los destinos de exportación, Turquía es el mayor destino de exportación para Malasia, representando el 29%. Hong Kong (17%) y Singapur (15%), como centros de reexportación, también tienen una participación significativa, facilitando una mayor distribución del acero malasio a una gama más amplia de mercados de Asia-Pacífico o de Europa y Estados Unidos. Los otros países principales de exportación indican que el mercado de exportación ya ha desarrollado cierto nivel de diversificación.

Fuente: MSI, DOSM

Fuente: MSI, DOSM

En cuanto a las importaciones, China es la mayor fuente de acero para Malasia, representando el 37% del total, ocupando casi el 40% del mercado de importación en su conjunto. Le siguen Vietnam (12%), Japón (12%), Taiwán, China (10%) y Corea del Sur (10%), lo que indica una alta dependencia de la región de Asia Oriental en la cadena de suministro de acero de Malasia. Otros países de ASEAN también tienen una cierta cuota. Este patrón de importación dominado por Asia es beneficioso para el control de los costos de transporte, pero también expone el riesgo de la dependencia de los suministros de regiones específicas.

La estructura de las variedades de acero importadas se centra principalmente en productos intermedios como alambres (22%), tubos y caños (15%), productos de hierro (12%) y lingotes de acero (9%). Además, hay categorías de productos planos que incluyen productos laminados en frío (9%), acero conformado en frío (9%) y HRC (5%), que se utilizan ampliamente en la fabricación, automotriz, electrodomésticos y otras industrias de acabado, lo que indica que la capacidad de alta gama doméstica de Malasia sigue siendo insuficiente.

Fuente: MSI, DOSM

Las exportaciones, por otro lado, están sesgadas hacia productos primarios, compuestos principalmente por lingotes de acero (28%), varillas corrugadas (20%) y alambres (13%), todos los cuales pertenecen a la categoría de productos largos y materias primas primarias; los productos de alto valor agregado, como láminas y placas recubiertas y acero aleado, representan una proporción menor. Esta estructura, caracterizada por exportaciones "primarias" e importaciones "de alta gama", refleja que la industria siderúrgica de Malasia aún se encuentra en el segmento medio-bajo de la cadena industrial y necesita extenderse hacia el procesamiento de alta gama.

Las Fricciones Comerciales del Acero en Malasia Se Intensifican: Coexisten Iniciativas y Respuestas Antidumping

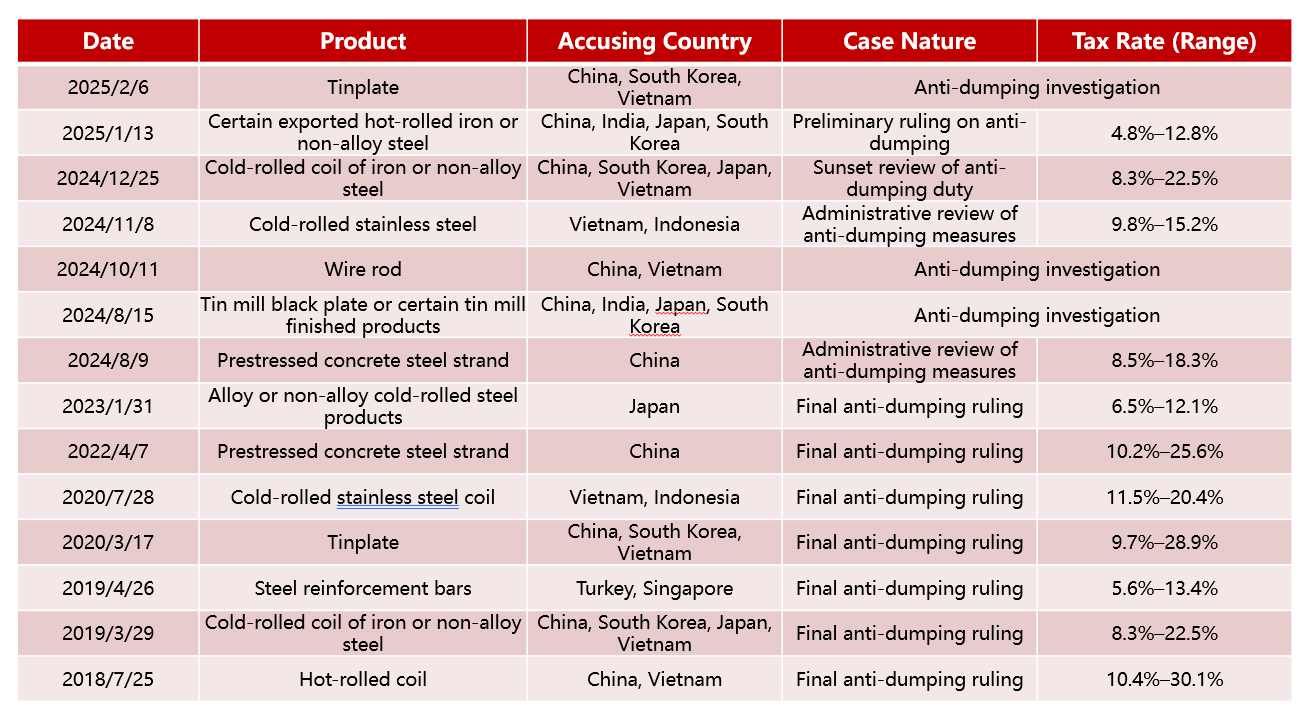

A medida que se expande la escala de las importaciones y exportaciones de acero, Malasia se ve cada vez más involucrada en las fricciones comerciales globales del acero. Desde 2018, Malasia ha iniciado más de diez casos antidumping contra varios países, cubriendo productos como laminados en frío, varillas corrugadas y alambres, con aranceles que llegan hasta el 30%, lo que subraya su determinación de fortalecer la protección para la industria local del acero.

Malasia Inicia Caso Antidumping

Fuente: Red de Información sobre Medidas Comerciales de China

Fuente: Red de Información sobre Medidas Comerciales de China

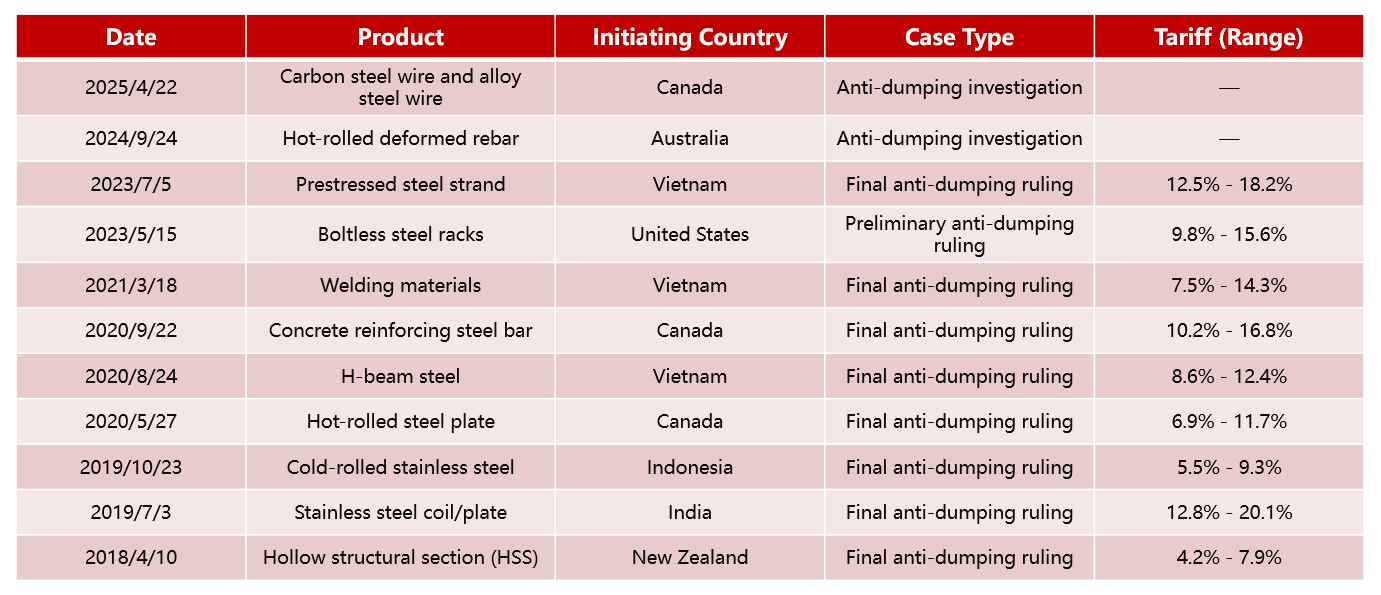

Al mismo tiempo, países como Canadá, Estados Unidos, Australia y Vietnam también han lanzado múltiples investigaciones antidumping contra productos malasios, que incluyen tubos soldados, varillas corrugadas de concreto, HRC, con la mayoría de los aranceles oscilando entre el 10-20%. Malasia enfrenta presiones dobles de "restricciones a las exportaciones" y "defensa de las importaciones", lo que hace que su entorno comercial sea cada vez más complejo.

Caso Antidumping de Malasia Fuente: Red de Información sobre Medidas Comerciales de China

Fuente: Red de Información sobre Medidas Comerciales de China

Perspectiva Futura: De un Excedente de Productos Largos a la Actualización Estructural, la Industria Siderúrgica de Malasia Apunta al Desarrollo Verde y de Alta Gama

A medida que la economía del sudeste asiático se recupera gradualmente y se fortalece la tendencia de retorno de la manufactura, la demanda de acero en Malasia está recuperándose de manera constante. Se espera que el consumo aparente de acero en Malasia siga aumentando, manteniendo la construcción y la infraestructura como pilares tradicionales. Sin embargo, la proporción del consumo de chapas y placas aumentará año tras año, impulsada por el desarrollo de la industria manufacturera, los electrodomésticos y la industria automotriz. Actualmente, hay un excedente temporal en la capacidad de productos largos en Malasia, lo que lleva a una competencia cada vez más feroz en el mercado; mientras que la capacidad de productos planos es relativamente escasa y depende en gran medida de las importaciones. A medio y largo plazo, Malasia necesita acelerar la expansión de las líneas de producción de laminación en plancha para mejorar la autosuficiencia local en productos planos, reduciendo así la dependencia de las importaciones. A nivel de la estructura industrial, las empresas con líneas de producción totalmente integradas se convertirán en la fuerza dominante central en el futuro mercado siderúrgico de Malasia. En comparación, otras empresas siderúrgicas que utilizan principalmente hornos de arco eléctrico (HAE) necesitan acelerar su expansión hacia el sector de productos planos para lograr gradualmente un salto en la cadena de valor, pasando de proveedores tradicionales de materiales de construcción a fabricantes de nivel medio a alto.

En general, la industria siderúrgica de Malasia se encuentra en una encrucijada crítica de transformación verde y ajuste estructural. La industria enfrenta tres grandes desafíos en el futuro: "verde y baja en carbono, transformación de la capacidad y competencia regional". Solo al posicionarse claramente y promover un desarrollo diferenciado pueden las empresas aprovechar las oportunidades en la integración regional y la remodelación de la cadena de suministro mundial, logrando una transformación estratégica de la "expansión de la capacidad" a la "calidad y eficiencia".