Noticias de SMM el 31 de julio de 2025:

La tasa de funcionamiento preliminar de la industria de aleaciones de aluminio primario de China en julio fue del 51,5 %. Después de excluir el impacto de los días de funcionamiento inconsistentes en comparación con junio, aumentó un 0,6 % mensual, lo que demuestra un desempeño de "temporada baja más fuerte de lo habitual" para el mes. El PMI de aleaciones de aluminio primario en julio alcanzó el 54,4 %, rebotando notablemente en 17,9 puntos porcentuales mensuales desde junio, superando la marca del 50 e indicando un repunte inesperado en la industria de temporada baja. Al desglosar los subíndices, el índice de producción fue del 60,0 % y el índice de nuevos pedidos fue del 51,7 %, ambos mostrando mejoras en comparación con junio, lo que sugiere una leve recuperación de la demanda interna durante la temporada baja. Sin embargo, el aumento de la producción se debió principalmente a los recortes de producción de lingotes de aluminio que desencadenaron la conversión de aluminio líquido, lo que proporcionó un apoyo estructural a la tasa de funcionamiento de las aleaciones de aluminio primario. El índice de inventario de productos fue del 58,3 % y el índice de volumen de compras fue del 61,6 %, manteniéndose relativamente estables, lo que indica que la gestión de inventarios de las empresas se estaba volviendo más racional y que las actividades de compra de las empresas que compran lingotes de aluminio para la producción también mantuvieron un cierto nivel. No obstante, debido a la limitada recuperación de la demanda durante la temporada baja, las empresas aún enfrentaban presión de inventario, lo que exigía atención a la posterior digestión de inventarios. El índice de nuevos pedidos de exportación fue del 58,3 %, rebotando por encima de la marca del 50, y los datos de exportación de los productos finales también mostraron una mejora constante en los últimos tres meses. Sin embargo, se espera que la demanda externa general siga debilitándose, con incertidumbres que rodean los aranceles entre China y Estados Unidos que continúan afectando las expectativas de exportación, lo que exige atención a los posteriores desarrollos de las políticas comerciales.

Mirando hacia el futuro, bajo las triple presiones de la demanda débil durante la temporada baja tradicional, los aranceles entre China y Estados Unidos no resueltos y la retroalimentación negativa de los altos precios del aluminio, es difícil romper el patrón débil y estable de la industria. A pesar del repunte del PMI de julio debido a los recortes de producción de lingotes de aluminio, la política de convertir el aluminio líquido en aleaciones y una leve recuperación de la demanda interna, el repunte fue limitado y la industria seguirá enfrentando factores estacionales como las vacaciones de alta temperatura en el futuro. SMM predice que el PMI de aleaciones de aluminio primario en agosto puede seguir cayendo por debajo de la marca de 50 y que será bastante difícil que la tasa de operación logre un "segundo aumento consecutivo" durante la temporada baja.

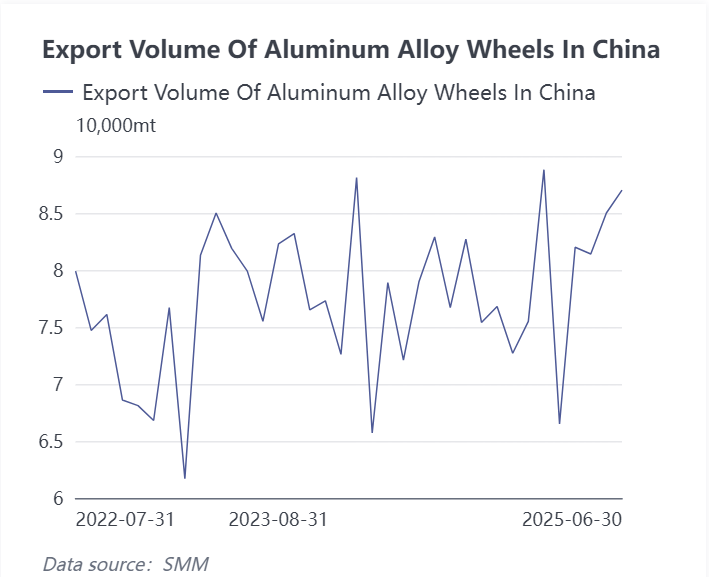

En cuanto a los datos de exportación, los datos aduaneros muestran que las exportaciones totales de ruedas de aluminio nacionales en junio alcanzaron las 870.000 toneladas, un aumento del 2,4% mensual y del 13,4% interanual, lo que demuestra una fuerte resistencia y un rendimiento general estable. Desde que Estados Unidos inició una guerra arancelaria a principios de abril, se esperaba que la industria de ruedas de aluminio, que ha dependido de las exportaciones directas a Estados Unidos, que representan más del 30% en los últimos años, fuera la primera en "recibir un golpe", y las expectativas del mercado para las exportaciones de la industria eran relativamente pesimistas. Sin embargo, los datos de exportación de ruedas de aluminio durante tres meses consecutivos, de abril a junio, se mantuvieron "tranquilos" e, incluso después de la publicación de los datos de mayo y junio, parecieron "pacíficos", superando las expectativas de la mayoría del mercado.

La investigación del mercado de aluminio de SMM indica los siguientes cambios en la distribución de los destinos de exportación de ruedas de aluminio de China en junio, que merecen la atención del mercado:

1. Cambios en el mercado estadounidense: Afectados por las políticas arancelarias, el volumen de ruedas de aluminio exportadas directamente a Estados Unidos en junio fue de 26.300 toneladas, un aumento de 4.000 toneladas mensuales, con la participación repuntando al 30%, pero el precio unitario cayó a 5.586 dólares/tonelada. Esto indica que, a pesar de enfrentar presiones arancelarias, las ruedas de aluminio chinas siguen siendo competitivas en el mercado estadounidense, aunque los márgenes de beneficio se han visto comprimidos.

2. Crecimiento significativo en el mercado mexicano: El volumen de ruedas de aluminio exportadas a México en junio fue de 10.100 toneladas, una disminución de 1.500 toneladas mensuales, pero con un gran aumento interanual. La participación se mantuvo en el 12%, con un precio unitario de 4.924 dólares/tonelada. Como un importante país de comercio de entrepôt para las ruedas de aluminio chinas, México mantiene una posición estable en el mercado, pero se debe prestar atención a las fluctuaciones posteriores en los volúmenes de exportación.

3. Condiciones de otros mercados:

Japón: Las exportaciones se mantuvieron estables en 14.800 toneladas, representando el 17%, con una ligera disminución en el precio unitario a 4.803 dólares/tonelada y un rendimiento general mediocre.

Marruecos: Ha ocupado un lugar entre los diez primeros durante dos meses consecutivos, con exportaciones de 1.100 toneladas. Aunque la proporción es pequeña, tiene un gran potencial de crecimiento, posiblemente relacionado con el establecimiento de fábricas en Marruecos por parte de empresas nacionales.

Canadá, Tailandia: Tanto los volúmenes como las proporciones de exportación se mantuvieron estables, con fluctuaciones en los precios unitarios.

Desde la perspectiva analítica de SMM, las exportaciones chinas de llantas de aluminio en junio demostraron una gran resistencia, especialmente ante los desafíos arancelarios. La industria redujo su dependencia de las exportaciones directas a Estados Unidos mediante ajustes estructurales, como aumentar las exportaciones a mercados como México, Tailandia y Marruecos. Sin embargo, sigue siendo necesario vigilar de manera continua el avance de la puesta en marcha de la capacidad en el extranjero y la capacidad de transmitir las primas en los mercados de uso final para abordar los posibles riesgos del mercado.

Mirando hacia el futuro, a pesar del repunte en el rendimiento operativo de las aleaciones primarias de aluminio en julio, bajo la triple presión de la demanda débil durante la temporada baja tradicional, las disputas arancelarias no resueltas entre Estados Unidos y China y la retroalimentación negativa de los altos precios del aluminio, es difícil romper el patrón generalmente débil y estable de las industrias de aleaciones primarias de aluminio y llantas de aluminio en la segunda mitad de 2025 (H2). El rendimiento de las exportaciones de llantas de aluminio puede entrar en un período de profunda adaptación, y la recuperación sustancial requerirá claridad en las políticas comerciales y una alivio efectivo de la presión de los costos.