En la primera mitad de 2025 (H1), hubo dos temas principales relacionados con las materias primas de cobre reciclado en China. En primer lugar, a medida que la política de "facturación inversa" se implementó plenamente en diversas provincias, el anterior modelo de adquisición de las empresas de varillas de cobre secundario cambiaría. Sin embargo, si los proveedores nacionales de materias primas de cobre reciclado cooperarían con las empresas de varillas de cobre secundario en la implementación de la política de "facturación inversa" seguía siendo un gran desafío. En segundo lugar, Estados Unidos impuso altos aranceles de importación a varios países, entre ellos China. En respuesta, China impuso un arancel adicional del 10 % a todos los bienes estadounidenses importados a China, incluidas las materias primas de cobre reciclado. El modelo de suministro nacional de materias primas de cobre reciclado seguía en un período de transición bajo la implementación gradual de la política de "facturación inversa", mientras que las tensiones comerciales en curso entre China y Estados Unidos obligaron a muchos comerciantes de materias primas de cobre reciclado a cambiar sus fuentes de adquisición de Estados Unidos a otros países. Las materias primas de cobre reciclado nacionales enfrentaban "desafíos internos y externos", con una circulación de mercado a largo plazo insuficiente que no lograba satisfacer la demanda del mercado, lo que resultaba en precios artificialmente altos de las materias primas de cobre reciclado.

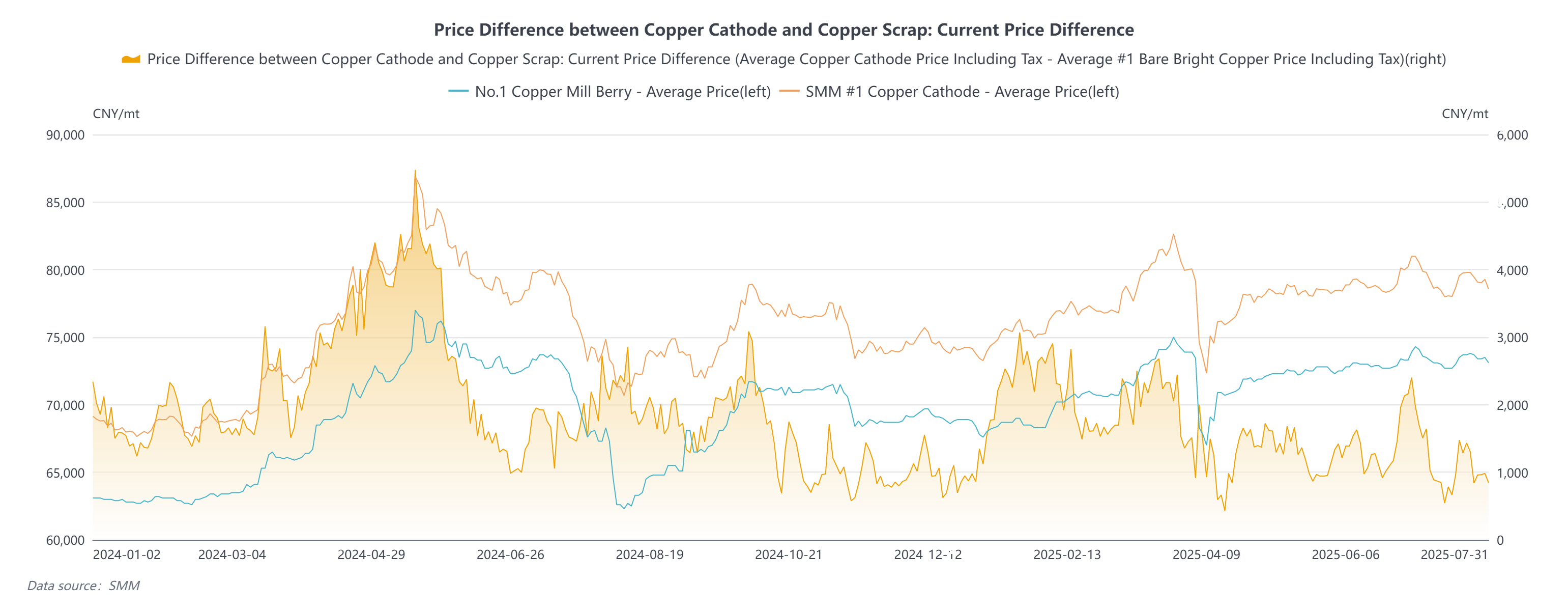

En primer lugar, veamos los "desafíos internos". Los precios nacionales del cobre mostraron un aumento inicial seguido de una disminución en H1, rebotando ligeramente antes de mantener una tendencia fluctuante. De manera similar, la diferencia de precios entre el metal primario y la chatarra se mantuvo dentro del rango de 2.000-3.000 yuanes/tonelada en el primer trimestre. El aumento constante de los precios del cobre llevó a los comerciantes de materias primas de cobre reciclado a vender activamente, lo que resultó en un aumento significativo de la circulación de mercado de las materias primas de cobre reciclado en comparación con el cuarto trimestre de 2024. La ampliación de la diferencia de precios entre el metal primario y la chatarra también indicó una oferta relativamente abundante de materias primas de cobre reciclado.

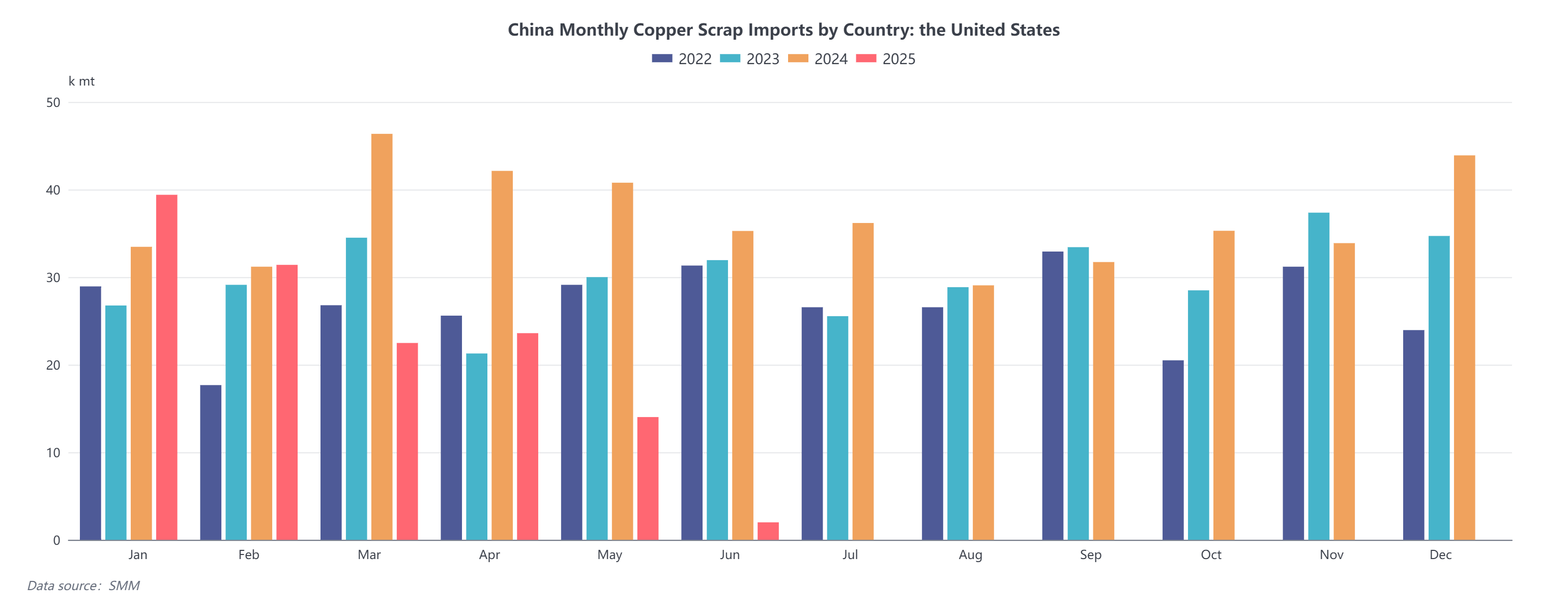

Finalmente, al observar los datos de exportación de materias primas de cobre secundario de Estados Unidos, debido a las contramedidas arancelarias de China contra Estados Unidos, los comerciantes locales de materias primas de cobre secundario en Estados Unidos han tenido que cambiar gradualmente su enfoque del mercado chino a países del sudeste asiático y los mercados de Japón y Corea del Sur. Es precisamente la existencia de aranceles comerciales entre China y Estados Unidos lo que ha llevado a la falta de coincidencia en la exportación de materias primas de cobre secundario de Estados Unidos. Los comerciantes chinos que importan materias primas de cobre secundario, enfrentando mayores costos de adquisición debido a los aranceles de importación, solo pueden dirigir su atención a Asia Central, Oriente Medio e incluso África.

Mirando hacia H2, la situación de suministro de materias primas de cobre secundario en China no es optimista. Debido al período de dolor de implementación de las políticas nacionales y el impacto de la recesión económica, el volumen de circulación de mercado de materias primas de cobre secundario es mucho menor que antes. En el extranjero, se espera que Estados Unidos y China realicen una segunda ronda de negociaciones comerciales. Dado que Trump ya ha implementado aumentos arancelarios sobre los bienes importados de varios países, parece casi seguro que Estados Unidos seguirá imponiendo aranceles adicionales a las importaciones chinas. La falta de coincidencia en la oferta de materias primas de cobre secundario de Estados Unidos persistirá. Bajo las circunstancias en las que el panorama de suministro tanto nacional como en el extranjero no puede mejorarse, la situación de suministro de materias primas de cobre secundario en China puede seguir siendo ajustada a medio y largo plazo.

A medida que comenzó el segundo trimestre, con Trump comenzando a imponer fuertes aranceles a las exportaciones chinas a Estados Unidos, esto señaló la reanudación de la guerra comercial entre China y Estados Unidos después de Trump 1.0. El mercado se preocupaba de que la guerra comercial global desencadenada por Estados Unidos tendría un impacto significativo en la economía macro de China. Los precios nacionales del cobre cayeron en consecuencia, seguidos de los proveedores nacionales de materias primas de cobre reciclado que habían adquirido una cantidad sustancial de materias primas de cobre reciclado cuando los precios del cobre eran altos en la etapa inicial. Ahora, con la importante retirada de los precios del cobre, el inventario de materias primas en poder de los proveedores de materias primas de cobre reciclado sufrió pérdidas sustanciales. La gran mayoría de los proveedores de materias primas de cobre reciclado optaron por retener las mercancías, lo que provocó que el volumen de circulación de materias primas de cobre reciclado en el mercado cayera a un punto de congelación. La diferencia de precios entre el metal primario y la chatarra (incluidos los impuestos) incluso se contrajo a dentro de 1.000 yuanes/tonelada. Aunque las relaciones comerciales entre China y Estados Unidos se aliviaron un poco después de la primera ronda de negociaciones, China todavía impuso un arancel temporal del 10 % a todas las importaciones estadounidenses, mientras que Estados Unidos impuso un arancel temporal del 30 % a China. Siempre y cuando el tema de los aranceles no se resuelva, el mercado sigue siendo incierto sobre las perspectivas para el consumo de cobre en China, con rebotes limitados en los precios del cobre, seguidos de un largo período de consolidación con una tendencia fluctuante.

La tendencia de los precios del cobre en el segundo trimestre de 2025 tiene cierta semejanza con la del cuarto trimestre de años anteriores. Cuando los precios del cobre muestran una tendencia fluctuante, la voluntad de vender entre los proveedores de materias primas de cobre reciclado tiende a ser baja. Según los intercambios con SMM, la mayoría de los comerciantes de materias primas de cobre reciclado en junio-julio de este año generalmente mantuvieron un nivel de inventario bajo de materias primas de cobre reciclado debido a las preocupaciones sobre la volatilidad de los precios del cobre. Además, los comerciantes generalmente adoptaron una estrategia de "entrada y salida rápida", con el precio de transacción siendo en su mayoría solo 50-100 yuanes/tonelada más alto que el precio de compra. Después de deducir los gastos diarios y otros costos, la ganancia neta de la venta de materias primas de cobre reciclado para los comerciantes fue mínima. (Con respecto al rendimiento del coeficiente de las áreas de distribución principales para las materias primas de cobre reciclado en China, SMM realizó encuestas a los patios y comerciantes de materias primas de cobre reciclado, asignando puntuaciones basadas en los niveles de inventario actuales, con una escala de 1-10. Por ejemplo, una puntuación de 5 indica que el inventario actual está en un nivel normal.)

Además, bajo condiciones de bajo inventario, los comerciantes de materias primas de cobre reciclado tienden a negarse a ceder en los precios cuando los precios del cobre suben. Cuando los precios del cobre retroceden, los comerciantes reducen los precios en un margen mínimo, a veces incluso menos del 50 % de la disminución diaria del precio del cobre. Los precios artificialmente altos de las materias primas de cobre reciclado han causado dificultades importantes para muchas empresas de varillas de cobre secundario. Aunque el segundo trimestre marca la temporada baja para el consumo de la cadena de suministro, con pedidos limitados, el costo artificialmente alto de las materias primas de cobre reciclado no puede transferirse a la cadena de suministro. Las empresas de varillas de cobre secundario tienen que soportar los costos solas, y las ventas de varillas de cobre secundario han estado en un estado de pérdida durante mucho tiempo desde mayo.

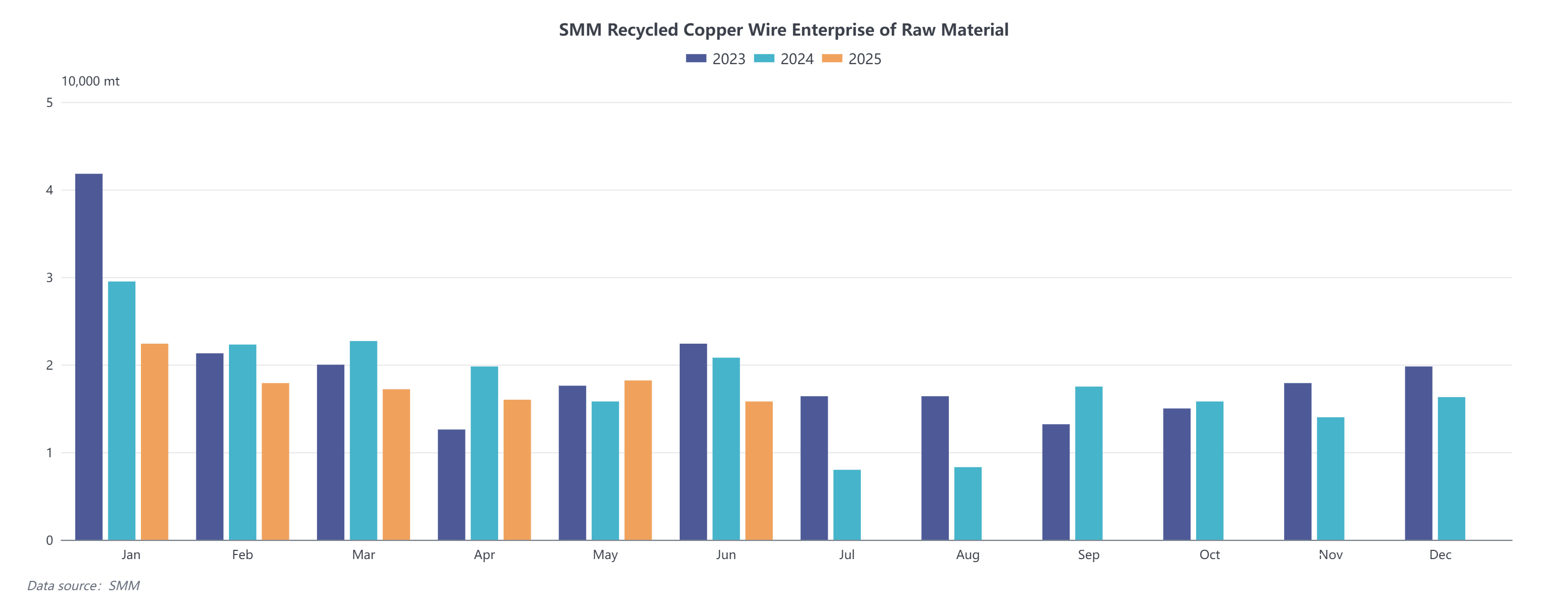

Además del impacto de las fluctuaciones del precio del cobre en la confianza de los comerciantes de materias primas de cobre reciclado para el envío, la implementación gradual de la "facturación inversa" en diversas provincias este año también ha provocado un cuello de botella en el volumen de adquisición de materias primas para muchas empresas de barras de cobre secundarias. Según los datos mensuales de SMM, el inventario mensual de materias primas para empresas de barras de cobre secundarias en abril-mayo de 2025 fue inferior al del mismo período de 2023 y 2024. Además de los factores del precio del cobre mencionados anteriormente, la implementación de la "facturación inversa" también ha planteado dificultades para las empresas de barras de cobre secundarias en la adquisición.

La política de "facturación inversa" estipula explícitamente que el límite de facturación para las empresas que implementan la "facturación inversa" a la misma persona física dentro de 12 meses calendario no deberá superar los 5 millones de yuanes. Actualmente, en China, la mayoría de las materias primas de cobre reciclado siguen siendo recicladas por talleres familiares y luego entregadas a empresas de barras de cobre secundarias. Si los vendedores de materias primas de cobre reciclado de talleres familiares no cooperan con las empresas de barras de cobre secundarias en la emisión de facturas de "facturación inversa", las empresas de barras de cobre secundarias solo pueden recurrir a los comerciantes de materias primas de cobre reciclado que pueden emitir facturas de IVA del 13% para la adquisición. Sin embargo, desde el principio de este año, factores como los precios del cobre y el mal desempeño del ciclo económico nacional han provocado una prolongación del ciclo de chatarra para muchos artículos de chatarra, con una disminución significativa en el volumen de chatarra recuperada por las empresas de desmantelamiento. El volumen de materias primas de cobre reciclado adquirido por los comerciantes de materias primas de cobre reciclado de las empresas de desmantelamiento formales también fue inferior a las expectativas. Por lo tanto, el bajo inventario mensual de materias primas para las empresas de barras de cobre secundarias se debe principalmente al progreso insatisfactorio del trabajo de "facturación inversa", combinado con el limitado volumen de ventas disponible de los comerciantes de materias primas de cobre reciclado.

La escasez de suministro nacional de materias primas de cobre reciclado es difícil de cambiar a corto plazo. En cuanto a las materias primas de cobre reciclado importadas, también se debe a los problemas arancelarios causados por el deterioro de las relaciones comerciales entre China y Estados Unidos mencionados anteriormente.

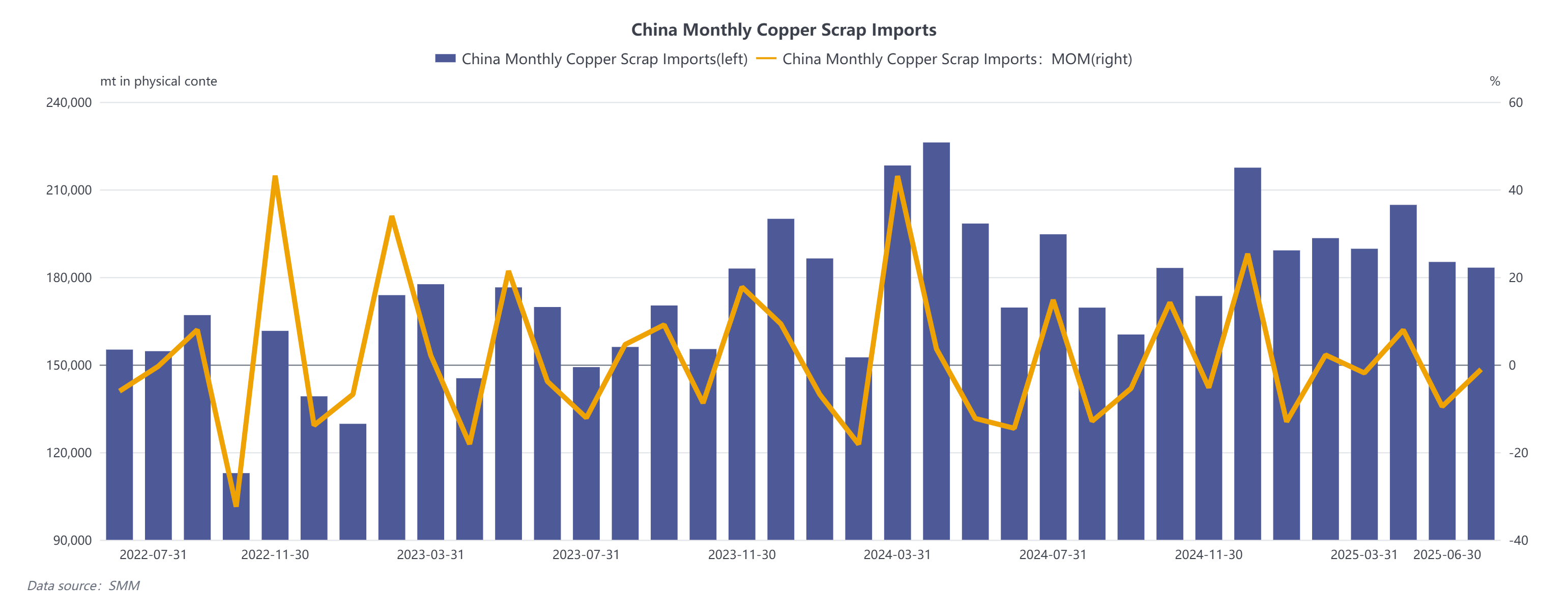

En primer lugar, según los datos de importación de materias primas de cobre reciclado compilados por SMM, hasta junio de 2025, las importaciones totales de materias primas de cobre reciclado en China durante los primeros seis meses fueron de 1,1454 millones de toneladas, lo que representa una disminución del 0,5% en comparación con las 1,1512 millones de toneladas del mismo período del año anterior.

Las importaciones de materias primas de cobre reciclado en China disminuyeron año tras año de marzo a mayo. Aunque hubo una ligera disminución interanual en junio, los datos interanuales aumentaron un 8,06% contra la tendencia. Ya en abril, la Administración General de Aduanas del Estado emitió documentos en los que se establecía que, para las materias primas de cobre reciclado procedentes de Estados Unidos enviadas desde el 10 de abril y declaradas antes de las 24:00 horas del 13 de mayo (ambos períodos de tiempo deben cumplirse), las aduanas chinas solo impondrían un IVA de importación del 13% y no impondrían un arancel de importación adicional del 10%. Por lo tanto, en términos de períodos de tiempo, el tiempo normal desde el envío hasta la llegada a los puertos chinos de las materias primas de cobre reciclado estadounidenses es de 30 a 45 días naturales. Por lo tanto, muchos comerciantes de importación pidieron a los comerciantes estadounidenses que exportaran materias primas de cobre reciclado a China lo antes posible antes de junio. Los datos de importación de materias primas de cobre reciclado en abril alcanzaron su pico en el primer semestre y luego disminuyeron normalmente en mayo. Sin embargo, los datos de junio solo disminuyeron ligeramente un 1% mes a mes en comparación con mayo, lo que inevitablemente hace que el mercado se pregunte si los comerciantes de importación chinos han expandido rápidamente los mercados extranjeros y han logrado resultados significativos en poco tiempo después de abandonar el mercado estadounidense.

Según los datos sobre las importaciones de materias primas de cobre reciclado en China por país en 2024, las importaciones anuales totales de materias primas de cobre reciclado procedentes de Estados Unidos alcanzaron las 439.200 toneladas, seguidas por Japón con 271.800 toneladas, Malasia con 192.300 toneladas y Tailandia con 172.000 toneladas. En contraste, Estados Unidos exportó 959.300 toneladas de materias primas de cobre reciclado en 2024. En otras palabras, casi el 45,78% de las materias primas de cobre reciclado exportadas por Estados Unidos se vendieron directamente a China, y el resto se desmontaron, refundieron y volvieron a fundir en países del sudeste asiático antes de ser enviadas de nuevo a China. Si se combinan las importaciones directas e indirectas, la proporción de materias primas de cobre reciclado importadas desde Estados Unidos puede superar el 50%.