Navegando por el mercado de NPI de alta calidad en el primer semestre de 2025: Una montaña rusa - Análisis y revisión de SMM:

I. Revisión de las tendencias de los precios del NPI de alta calidad

En la primera mitad del año, la tendencia de los precios del NPI de alta calidad de SMM se puede dividir en dos etapas: la transmisión tradicional de retroalimentación positiva en la cadena industrial durante el primer trimestre y el impacto de la tormenta arancelaria mundial en el segundo trimestre.

Resumen del primer trimestre:

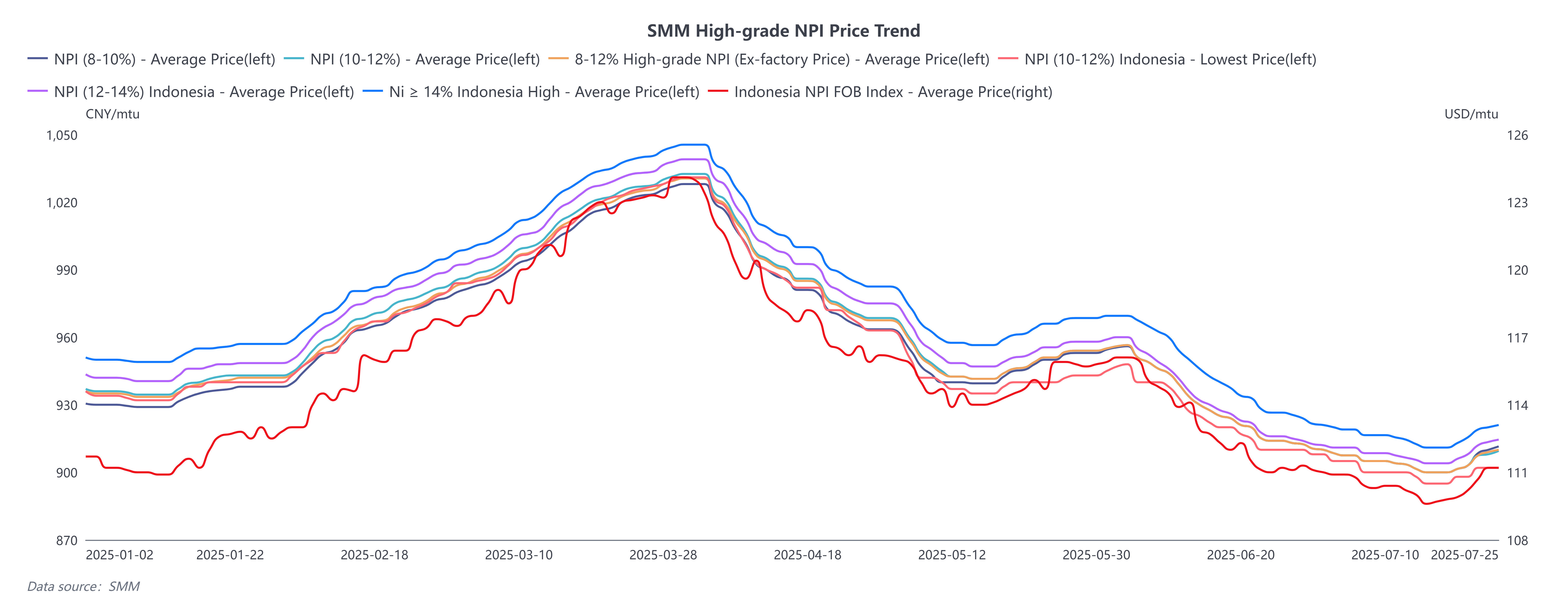

Antes del Año Nuevo Chino, el sentimiento de las transacciones en los segmentos de arriba y abajo del NPI de alta calidad fue débil. Las fundiciones de primera categoría en el segmento de arriba lograron beneficios y, con la liberación de nueva capacidad, la producción total mostró un impulso de crecimiento. El mercado de acero inoxidable en el segmento de abajo entró gradualmente en un estado previo a las vacaciones, con una estancación del consumo durante un corto período. Además, las acerías tenían una proporción relativamente alta de contratos a largo plazo para el NPI de alta calidad, lo que resultó en una débil voluntad de almacenar. A medida que los precios del acero inoxidable dejaron de caer y se estabilizaron antes del Año Nuevo Chino, algunos comerciantes tenían fuertes expectativas para el mercado después de las vacaciones, lo que elevó los precios de compra y elevó ligeramente el centro del mercado del NPI de alta calidad, que se mantuvo en torno a los 940 yuanes/mtu (a bordo, incluidos los impuestos).

Después del Año Nuevo Chino, debido a la recuperación a corto plazo de la demanda de acero inoxidable, los precios del acero inoxidable comenzaron a subir y los beneficios de las acerías comenzaron a expandirse. Aunque la producción nacional de acero inoxidable en febrero se vio afectada por una reducción en los días de producción, no hubo una disminución significativa, manteniendo un alto nivel de demanda para el NPI de alta calidad. Desde el lado de la oferta, una empresa de primera categoría en Indonesia experimentó una fuerte disminución en la producción debido a ajustes en la gestión de la producción ese mes. El mercado de acero inoxidable en el segmento de abajo, preocupado por el suministro de materias primas, vio que los futuros y los precios spot del acero inoxidable se dispararon, lo que llevó al precio de transacción del NPI de alta calidad en el mercado de materias primas a un canal ascendente. Bajo la tendencia de expansión de los beneficios de las acerías, la producción nacional de acero inoxidable de la serie 300 en marzo rompió récords históricos y la demanda de las acerías para el NPI de alta calidad también alcanzó un máximo histórico. Con una mejora significativa en el equilibrio entre la oferta y la demanda a corto plazo, el precio de transacción del mercado para pedidos spot una vez alcanzó los 1035 yuanes/mtu (a bordo, incluidos los impuestos).

Al entrar en el segundo trimestre, durante el Festival Qingming, estalló una repentina tormenta arancelaria entre China y Estados Unidos. Del 2 de abril al 10 de abril, los aranceles recíprocos continuaron escalando, con Estados Unidos ajustando los aranceles a China al 145% (incluido un arancel base del 34% + un arancel de represalia del 50% + un arancel punitivo adicional del 41% + un arancel por fentanilo del 20%). China ajustó los aranceles a Estados Unidos al 125% (con algunos productos básicos alcanzando una tasa arancelaria integral del 49%-125% después de añadir el arancel base). Los precios mundiales de los productos básicos cayeron en picado, con los precios de los futuros del acero inoxidable cayendo a un mínimo reciente de 12.650 yuanes/tonelada, una disminución del 8,6%. Los precios spot cayeron en 600 yuanes/tonelada a corto plazo, una disminución del 4,36%. En ese momento, las pérdidas marginales del acero inoxidable se expandieron y se abrió el canal de retroalimentación negativa. Las expectativas pesimistas desencadenadas por el impacto arancelario llevaron a una retirada del precio del NPI de alta calidad en el mercado de materias primas desde los máximos. El 12 de mayo, la declaración conjunta de las conversaciones entre China y Estados Unidos mostró un progreso inesperadamente positivo, con una disminución significativa de las tasas arancelarias bilaterales y un período de exención de 90 días. El mercado de acero inoxidable respondió positivamente a las señales de negociación y el repunte de los precios de los futuros y spot del acero inoxidable benefició al mercado de materias primas. Los comerciantes tenían fuertes expectativas en un contexto macroeconómico positivo, lo que elevó los precios de compra y elevó el centro del mercado. A medida que se acercaba el final del segundo trimestre, el mercado de acero inoxidable entró en la temporada baja tradicional de consumo, compuesta por las fluctuantes políticas arancelarias de Estados Unidos, lo que llevó a la aparición de un escenario de mercado de "realidad débil, expectativas fuertes". Junto con los fundamentales sólidos y las tendencias del mercado en el primer trimestre, tanto las importaciones de NPI de alta calidad como la producción nacional de acero inoxidable alcanzaron máximos históricos, lo que resultó en una lenta tasa de digestión del mercado en el segundo trimestre. Con el volumen y el precio del acero inoxidable cayendo, las empresas de primera categoría incluso relajaron sus políticas de ventas a "sin límites de precio, sin límites de cantidad". El ciclo de retroalimentación negativa en el mercado de acero inoxidable persistió y el precio del NPI de alta calidad continuó disminuyendo. En general, en el segundo trimestre, el precio del NPI de alta calidad cayó aproximadamente un 11,45%.

Desde la perspectiva de las diferencias de precios entre diferentes calidades, del primer trimestre (Q1) al segundo trimestre (Q2), el descuento del níquel ferroaleación de alta calidad (NPI) con un 8-12 % de níquel (precio de fábrica) en comparación con el NPI indonesio de alta calidad con un 10-14 % de níquel (precio de puerto, impuestos incluidos) fue superior a 5 yuanes por tonelada métrica unitaria (mtu). El descuento del NPI de alta calidad con un 8-12 % de níquel (precio de fábrica) en comparación con el NPI indonesio de alta calidad con un Ni≥14 % (precio de puerto, impuestos incluidos) fue superior a 15 yuanes por mtu. El descuento del NPI de alta calidad con un 8-10 % de níquel (precio de fábrica) en comparación con el NPI de alta calidad con un 10-12 % de níquel (precio de fábrica) fue superior a 5 yuanes por mtu, y el descuento del NPI indonesio de alta calidad con un 10-12 % de níquel (precio de puerto, impuestos incluidos) en comparación con el NPI indonesio de alta calidad con un 12-14 % de níquel (precio de puerto, impuestos incluidos) fue superior a 5 yuanes por mtu.

A partir de mediados del Q2, las primas y descuentos entre diferentes calidades comenzaron a reducirse. El precio del NPI de alta calidad con un 8-10 % de níquel (precio de fábrica) alcanzó gradualmente la paridad con el del NPI de alta calidad con un 10-12 % de níquel (precio de fábrica), y el descuento del NPI indonesio de alta calidad con un 10-12 % de níquel (precio de puerto, impuestos incluidos) en comparación con el NPI indonesio de alta calidad con un 12-14 % de níquel (precio de puerto, impuestos incluidos) fue inferior a 5 yuanes por mtu. En Indonesia, debido a los altos precios del mineral de níquel y a que los precios de venta cayeron por debajo de los costes, las fundiciones aumentaron el grado de níquel para controlar los costes. El aumento del grado medio llevó a una reducción de la prima del NPI de alta calidad. Además, como la producción de NPI de alta calidad de grado relativamente más bajo se concentró en algunas fundiciones chinas, el NPI de alta calidad regresó a China de manera más intensiva. Las industrias de aguas abajo necesitaban urgentemente NPI de alta calidad de grado más bajo para ajustar el contenido de níquel en las calidades de acero, lo que elevó el precio de venta del NPI de grado más bajo.

II. Lado de la oferta del NPI de alta calidad

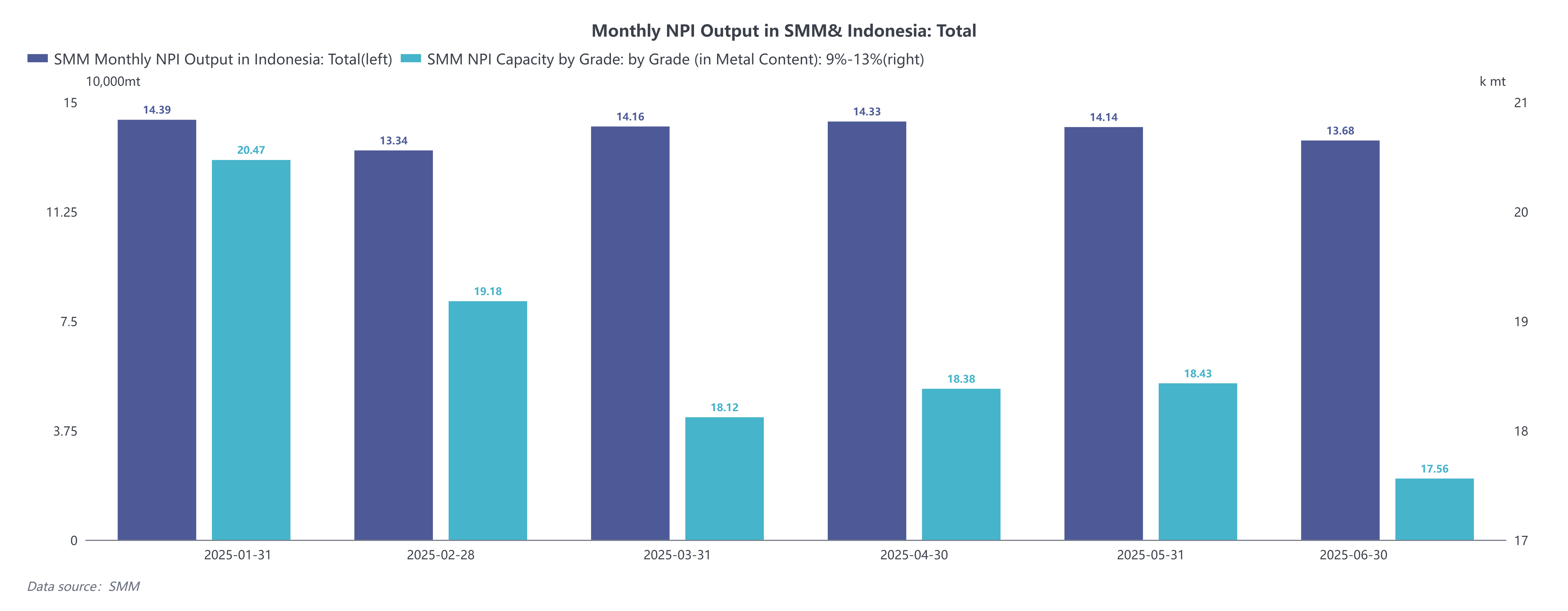

En Indonesia, la producción del Q1 aumentó primero y luego disminuyó. El incremento de la oferta provino de la liberación de nueva capacidad en la isla Obi y la isla Halmahera. En febrero, las principales fundiciones de Sulawesi Central enfrentaron ajustes de gestión, manteniendo las tasas de operación en solo alrededor del 30 %. Junto con una reducción en los días de producción, la producción experimentó una ligera disminución. En marzo, con la expansión de los beneficios de la producción de las fundiciones y el aumento de la nueva capacidad, la producción se recuperó mes a mes. En general, en el Q1, la producción acumulada de Indonesia alcanzó 418.900 toneladas de níquel (mt Ni), un aumento interanual (YoY) del 17,6 %. En el Q2, la producción disminuyó gradualmente debido a la alta prima del mineral de níquel indonesio en la parte superior de la cadena y a la continua caída de los precios de venta del NPI de alta calidad causada por la retroalimentación negativa en la parte inferior de la cadena. A medida que las fundiciones incurrieron en pérdidas, algunas empresas entraron en la etapa de mantenimiento, lo que llevó a una disminución de la producción. En general, en la primera mitad de 2025 (2025H1), la producción acumulada de Indonesia alcanzó 840.500 mt Ni, un aumento YoY del 16,6 %.

En China, la producción del Q1 disminuyó drásticamente, principalmente debido al aumento de los precios del mineral de níquel en Filipinas. Desde la perspectiva del ciclo de temporada de lluvias, después del Año Nuevo Chino, se abrió el canal de transmisión de retroalimentación positiva para el acero inoxidable. Palawan y Surigao, las principales áreas de producción en Filipinas, todavía estaban en la temporada de lluvias, mientras que la demanda de mineral de aguas abajo del NPI de alta calidad se liberó en un corto período de tiempo. El aumento de los precios del mineral de níquel en Filipinas llevó a mayores pérdidas para las fundiciones nacionales, y la desventaja de la autoproducción por parte de las acerías integrales de acero inoxidable magnificó la disminución de la producción. Algunas fundiciones tradicionales también redujeron la producción durante este período para controlar el alcance de las pérdidas. En general, en el Q1, la producción acumulada de NPI de alta calidad de China alcanzó 57.770 mt Ni, una disminución YoY del 8 %. En el Q2, la producción se estabilizó primero y luego disminuyó. Debido a las expectativas optimistas del mercado en la etapa inicial y al avance de la producción de acero inoxidable en aguas abajo a un nivel récord, algunas fundiciones nacionales reanudaron el mantenimiento y la capacidad de producción aumentó. Sin embargo, a medida que la retroalimentación negativa del acero inoxidable continuó fermentando a finales del Q2, los precios débiles de las materias primas llevaron a una expansión de las pérdidas de las fundiciones y a una mayor disminución de la producción. En general, en la primera mitad de 2025 (2025H1), la producción acumulada de China alcanzó 112.140 mt Ni, una disminución YoY del 9,9 %.

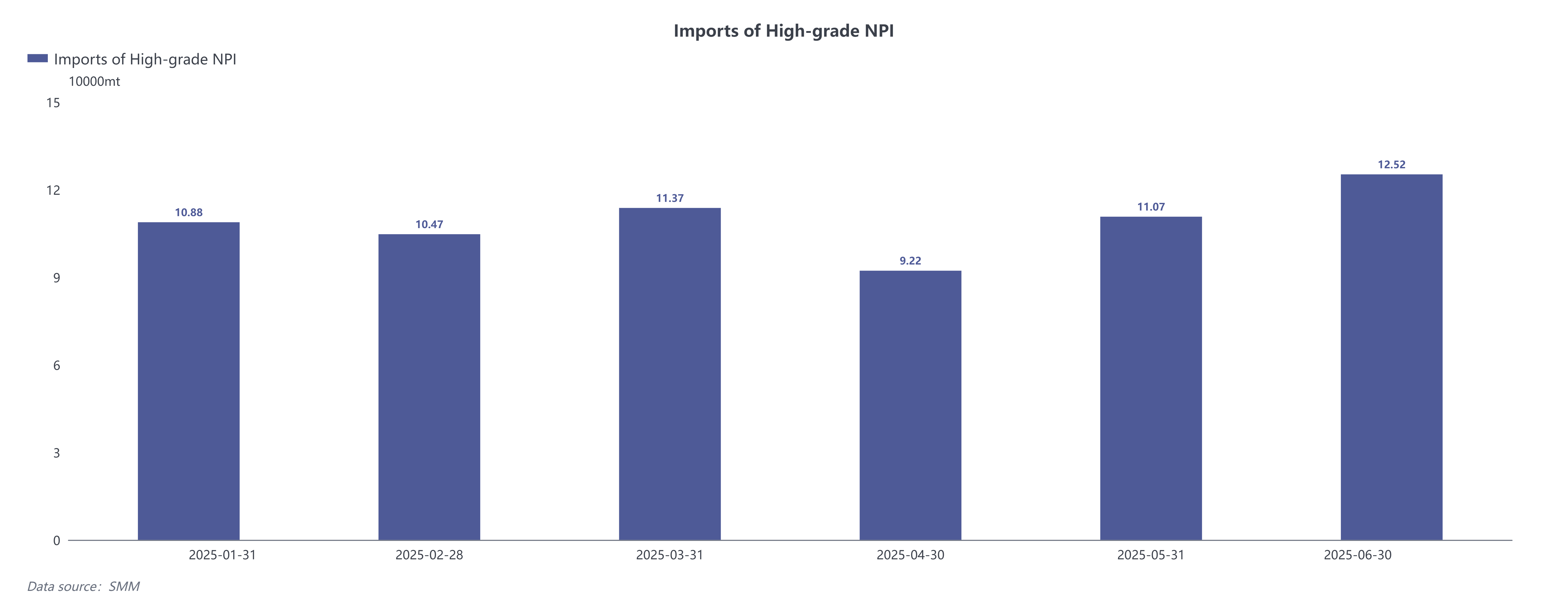

En el lado de las importaciones, debido al aumento de la producción de NPI de alta calidad en Indonesia, el volumen teóricamente exportable se expandió en comparación con el período anterior. En el Q1, las importaciones siguieron una tendencia de disminución inicial seguida de aumento. A pesar de la reducción del número de días en febrero, las importaciones aún alcanzaron 104.700 mt Ni, y en marzo, alcanzaron un nuevo máximo de 113.700 mt Ni. En general, en el Q1, las importaciones acumuladas ascendieron a 327.200 mt Ni, un aumento YoY del 21,2 %. En el Q2, las importaciones aumentaron constantemente. Sin embargo, debido a las incertidumbres en el comercio internacional y a las frecuentes lluvias en varias regiones de Indonesia, que obstaculizaron parcialmente los envíos, las importaciones disminuyeron significativamente en abril. Desde la perspectiva general de la primera mitad de 2025 (H1 2025), el volumen de importación acumulada de NPI de alta calidad alcanzó 643.700 mt Ni, un aumento YoY del 25,5 %.

III. Lado de la demanda del NPI de alta calidad

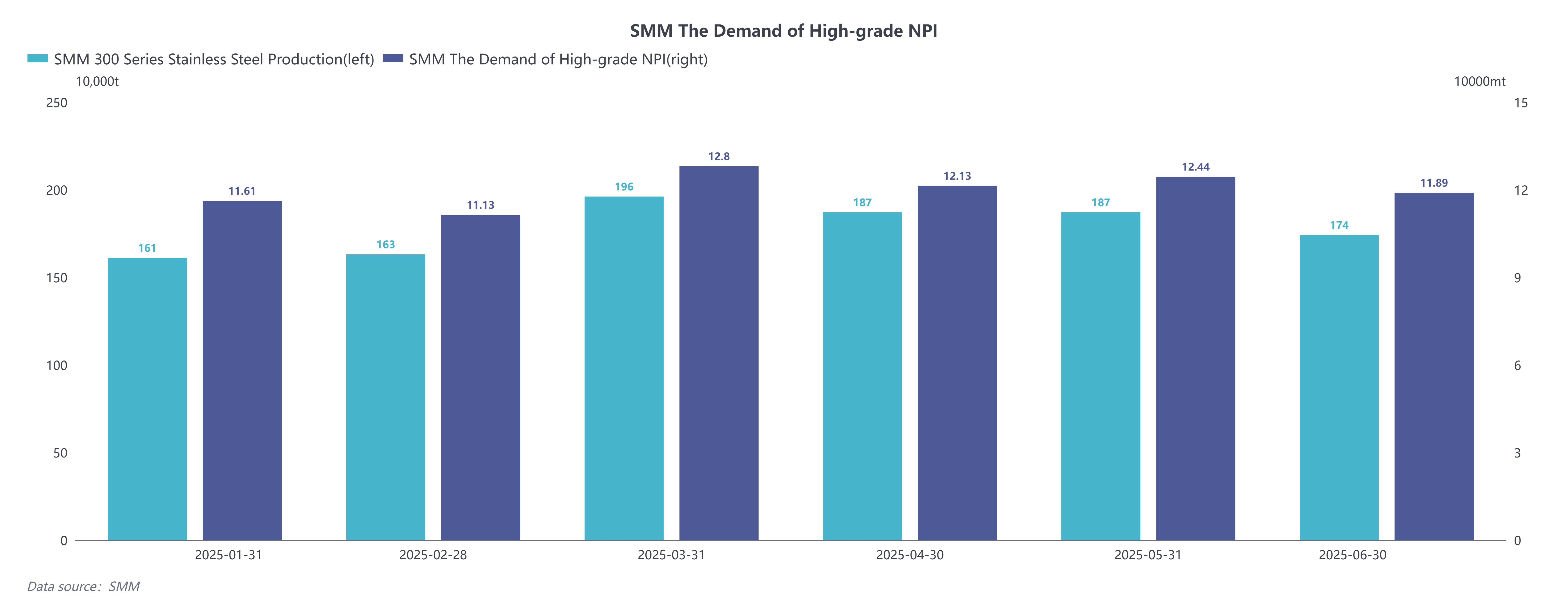

En términos de la producción de acero inoxidable, la producción de acero inoxidable de China continuó expandiéndose en el Q1. Desde la perspectiva del rendimiento del mercado de acero inoxidable, la recuperación del mercado posterior al Año Nuevo Chino se materializó como se esperaba, junto con las interrupciones en el suministro del sector de materias primas, lo que llevó a una corrección al alza de los precios spot del acero inoxidable. Con la expansión de los beneficios de las acerías, la confianza del mercado fue alcista, lo que impulsó los calendarios de producción de las acerías. En marzo, la producción de acero inoxidable de la serie 300 alcanzó 1,96 millones de toneladas, alcanzando un nivel récord. En general, en el Q1, la producción acumulada de acero inoxidable de la serie 300 de China fue de 5.200.500 toneladas, un aumento YoY del 11,43 %. "Marzo cumplió con las expectativas, pero abril no las alcanzó". En el Q2, el mercado se vio afectado por la tormenta arancelaria mundial, junto con que el acero inoxidable entró gradualmente en la temporada baja de consumo. El inventario social de acero inoxidable se acumuló significativamente, y los precios spot entraron en una tendencia a la baja. En medio de las pérdidas continuas de las acerías, la producción disminuyó. En general, en la primera mitad de 2025, la producción acumulada de acero inoxidable de la serie 300 de China fue de 10.690.500 toneladas, un aumento YoY del 10,36 %.

En términos de la demanda de NPI de alta calidad, la demanda de NPI de alta calidad por parte de las acerías disminuyó primero y luego aumentó en el Q1. La producción de acero inoxidable continuó creciendo positivamente. Debido al fuerte apoyo de los costes por el aumento de los precios de las materias primas, las acerías ajustaron sus modelos de productos de producción para expandir los beneficios, lo que llevó a una disminución de la proporción de variedades de alto contenido de níquel y a una disminución del consumo ponderado de níquel mes a mes. Sin embargo, la demanda mensual general se mantuvo por encima de 110.000 mt Ni. En general, en el Q1, la demanda acumulada de NPI de alta calidad de China fue de 355.500 mt Ni, un aumento YoY del 12,8 %. En el Q2, la demanda de NPI de alta calidad aumentó primero y luego disminuyó. Después de experimentar una fuerte disminución de los precios del 304, los beneficios marginales de las acerías se vieron afectados. Las acerías de acero inoxidable principales produjeron variedades de alto contenido de níquel y algunos aceros especiales para cubrirse contra los riesgos de los precios de los productos terminados. La expansión de la proporción de variedades de alto contenido de níquel elevó el consumo ponderado de níquel. Aunque la producción de acero inoxidable se mantuvo estable en mayo, la demanda de NPI de alta calidad mostró un aumento constante. En general, en la primera mitad de 2025, la demanda acumulada de NPI de alta calidad de China fue de 720.100 mt Ni, un aumento YoY del 9,98 %.

IV. Perspectivas del mercado del NPI de alta calidad en la segunda mitad de 2025 (2025H2)

En el lado de la oferta, Indonesia todavía tiene planes para añadir nueva capacidad en la segunda mitad de 2025 (2025H2). Si estos proyectos se ponen en marcha según lo previsto, la capacidad anual de Indonesia para el NPI de alta calidad aumentará en 61.600 mt Ni. Además, desde la perspectiva del mineral, las cuotas actuales de RKAB de Indonesia son más flexibles en comparación con 2024. Junto con un aumento significativo de los envíos de mineral de níquel de Filipinas a Indonesia, se espera que los inventarios de mineral de níquel de las fundiciones se mantengan saludables, sin imponer restricciones a la producción general. Se anticipa que la producción de NPI de alta calidad de Indonesia en la segunda mitad de 2025 (2025H2) mantendrá un aumento en comparación con la primera mitad. En el país, tras el aumento de la demanda indonesia, los precios del mineral de níquel en Filipinas han aumentado, imponiendo una mayor carga de producción a las fundiciones nacionales. Se proyecta que en la segunda mitad de 2025 (2025H2), la producción de NPI de alta calidad por parte de las acerías integrales de acero inoxidable nacionales continuará disminuyendo, mientras que las fundiciones tradicionales pueden experimentar un crecimiento limitado durante la "temporada alta de septiembre-octubre". En general, se espera que el lado de la oferta continúe creciendo en la segunda mitad de 2025 (2025H2).

En el lado de la demanda, el 1 de julio, la Sexta Reunión de la Comisión Central de Asuntos Financieros y Económicos discutió cuestiones como avanzar en la construcción de un mercado nacional unificado, con "regular la competencia de bajo precio y desordenada de las empresas de acuerdo con las leyes y los reglamentos, guiar a las empresas para mejorar la calidad de los productos y promover la salida ordenada de la capacidad obsoleta" como una de las seis principales direcciones de trabajo para avanzar en la construcción de un mercado nacional unificado. El mercado nacional de acero inoxidable ha recibido señales positivas para la "lucha contra la carrera de ratas". Además, con la flexibilización marginal de los aranceles bilaterales entre China y Estados Unidos, la confianza se ha vuelto más alcista tanto a nivel nacional como internacional. Se espera que la resistencia de la demanda nacional persista en la segunda mitad de 2025 (2025H2), con expectativas de crecimiento positivo para la demanda externa. Se espera que la producción de acero inoxidable se mantenga o aumente, lo que llevará a una fuerte perspectiva de demanda para el NPI de alta calidad.