Noticias de SMM el 11 de julio:

A medida que transcurrió la primera mitad de 2025, las fluctuaciones en los precios del plomo han tenido un profundo impacto en las industrias de cadena de suministro ascendente y descendente. Bajo la influencia conjunta del entorno macroeconómico, la relación entre oferta y demanda y los factores políticos, la tendencia de los precios del plomo ha presentado características complejas y volátiles. Este artículo proporcionará una revisión integral de las tendencias de los precios del plomo en la primera mitad del año y realizará un análisis y una perspectiva en profundidad para la segunda mitad en función de la situación actual del mercado.

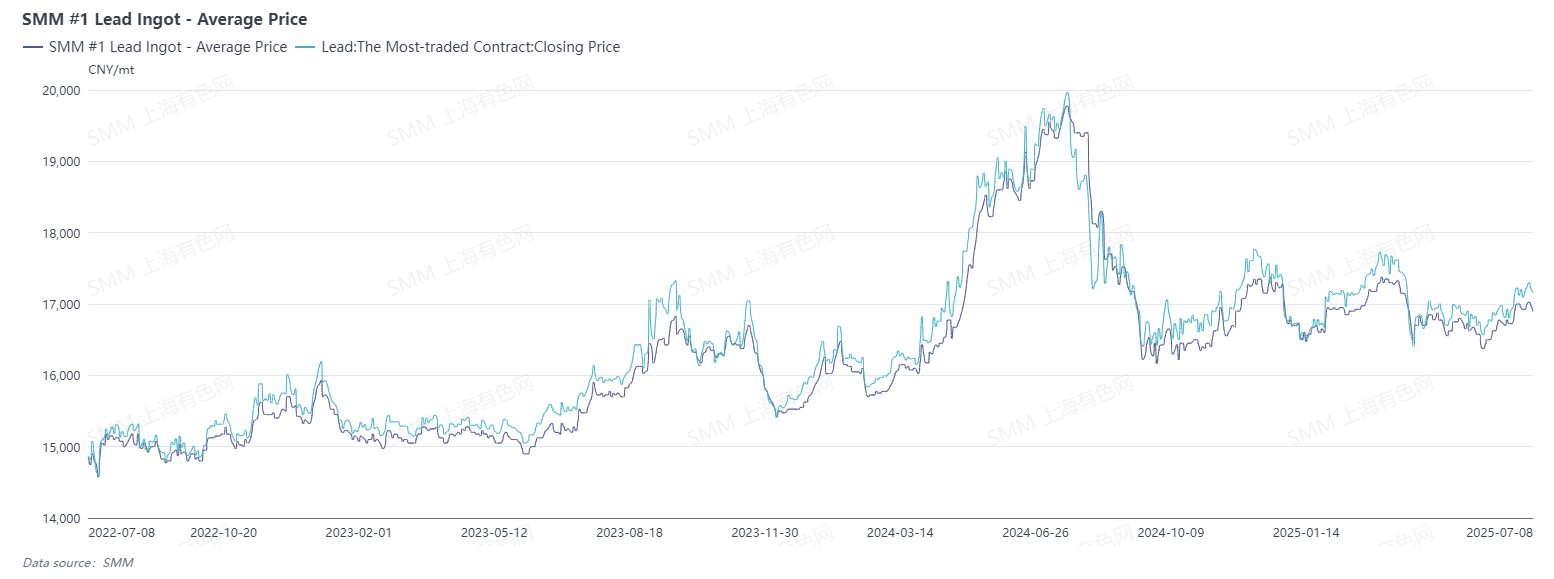

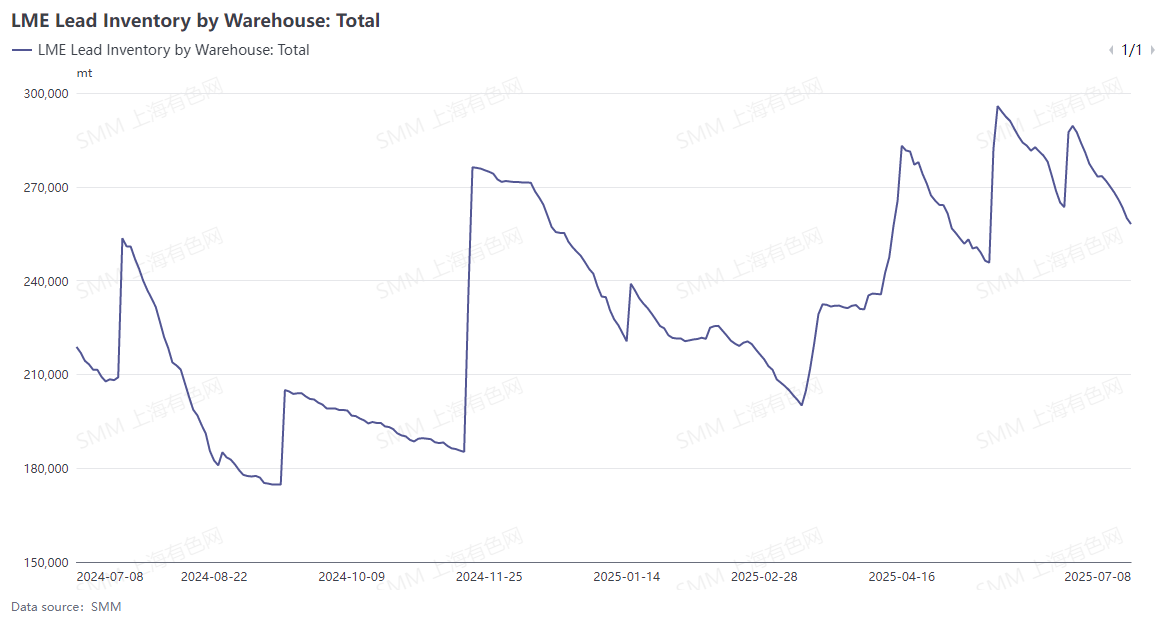

En enero, los precios del plomo mostraron una tendencia de disminución inicial seguida de un repunte, con un rango de operación general más estrecho en comparación con diciembre de 2024. El rango de fluctuación del contrato de plomo más negociado en la SHFE fue de solo alrededor de 600 yuanes/tonelada, mientras que el rango de fluctuación del mes anterior superó los 1.000 yuanes/tonelada. A medida que se acercaba la fiesta del Año Nuevo Chino, las empresas de baterías de plomo-ácido gradualmente organizaron la preparación de inventarios de fin de año y los horarios de vacaciones. Desde la perspectiva del consumo final, la demanda del mercado de baterías de plomo-ácido fue débil, y las empresas de cadena de suministro descendente no prepararon activamente inventarios antes de las vacaciones. Las compras de las grandes empresas fueron relativamente dispersas y observaron el mercado durante un período más largo. Especialmente después de mediados de enero, las primas al contado cayeron rápidamente, lo que contrastó con la resistencia a la disminución mostrada por el plomo de la SHFE. La tendencia de los precios del plomo en los mercados extranjeros fue similar a la del mercado nacional. Los precios del plomo en la LME fluctuaron dentro de un rango durante todo el mes. A excepción de un aumento repentino de casi 20.000 toneladas en el inventario de plomo de la LME a principios de enero, el desabastecimiento continuó en los meses medios y finales, lo que resultó en una disminución mensual de más de 20.000 toneladas.

En febrero, a medida que terminaron las vacaciones del Año Nuevo Chino en el mercado chino, las empresas de la cadena de suministro ascendente y descendente de la industria del plomo reanudaron la producción después de las vacaciones, y las transacciones en el mercado al contado se recuperaron gradualmente. En el primer día de negociación después de las vacaciones, los precios del plomo de la SHFE comenzaron con una nota positiva, y el contrato más negociado subió de 16.700 yuanes/tonelada antes de las vacaciones a más de 17.000 yuanes/tonelada. Mientras tanto, Estados Unidos impuso un aumento de los aranceles, y la situación fundamental de oferta y demanda se mantuvo en un punto muerto. El consumo interno de uso final después de las vacaciones no cumplió las expectativas, y los productores no se mostraron entusiastas por reanudar la producción, operando principalmente en un modo de producción basada en las ventas. La demanda de compra de lingotes de plomo también mejoró de manera limitada. Las transacciones en el mercado spot de plomo durante todo el mes fueron lentas, y los precios del plomo fluctuaron en máximos durante el mes. En los mercados extranjeros, aunque los lingotes de plomo se encontraban en un estado de desabastecimiento, también existía una fuerte preocupación por el aumento de los aranceles estadounidenses, y los precios del plomo en la LME también fluctuaron en máximos

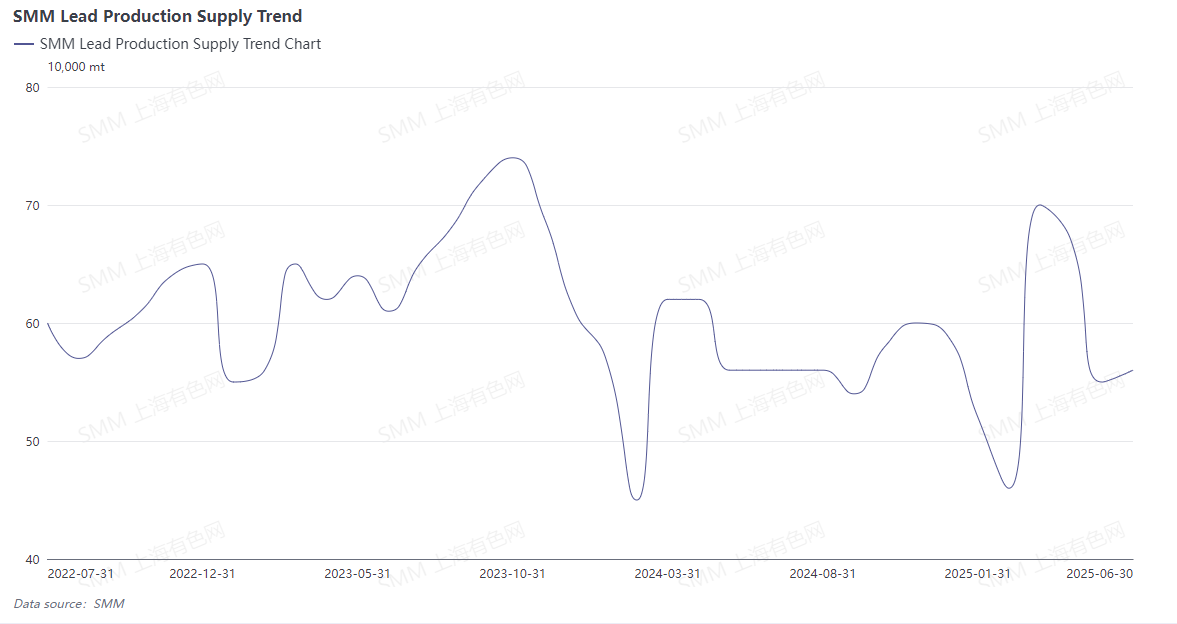

. En marzo, después de la reunión de la Fed estadounidense sobre la fijación de tipos de interés, el índice del dólar estadounidense continuó bajando. Junto con la tendencia a la baja en las negociaciones de contratos a largo plazo para los minerales de plomo y zinc, los precios del plomo y zinc en la LME se fortalecieron, con el plomo en la LME alcanzando un máximo de 2.104,5 dólares/tonelada. Se celebraron las "Dos Sesiones" en China, y se propusieron muchas políticas y medidas para impulsar la economía, aliviando las preocupaciones del mercado sobre el aumento de los aranceles estadounidenses. Los metales no ferrosos en la SHFE generalmente se volvieron positivos, con los precios del plomo en la SHFE manteniéndose bien y alcanzando un máximo de 17.805 yuanes/tonelada durante el mes, el más alto en casi tres meses. A medida que el impacto de las vacaciones del Año Nuevo Chino se desvanecía, las fundiciones de plomo primario y secundario reanudaron la producción de manera concentrada. Junto con la puesta en marcha de nueva capacidad de plomo secundario, el aumento mensual en el suministro de lingotes de plomo superó el 50%. Además, la ventana de importación de lingotes de plomo se abrió brevemente, trayendo algo de plomo crudo importado, y el suministro mensual de plomo alcanzó un máximo de un año y medio. A finales de marzo, las expectativas de aumentos de los aranceles estadounidenses se intensificaron, y las expectativas de temporada baja tradicional para el mercado de consumidores de plomo aumentaron, lo que provocó que los precios del plomo se invirtieran y retrocedieran, borrando casi todas las ganancias desde marzo.

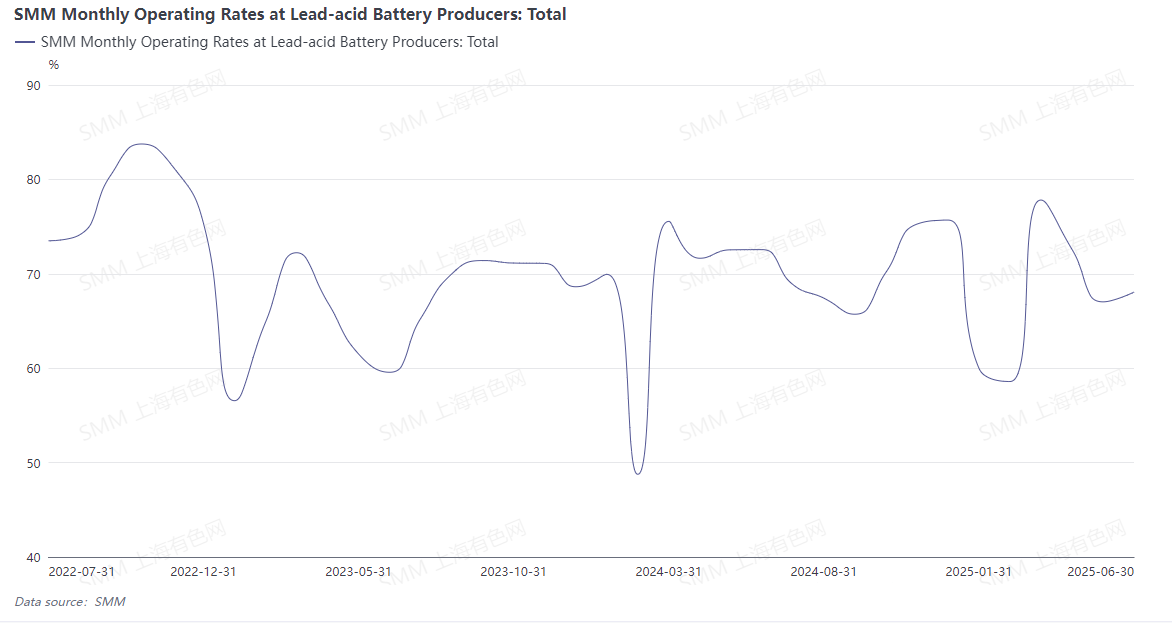

A principios de abril, Estados Unidos implementó su política de "aranceles recíprocos", con aranceles en aumento sobre China, cubriendo productos básicos como metales no ferrosos, automóviles, chips, soja, etc.. La política arancelaria estadounidense provocó volatilidad en el mercado. El oro, como un importante activo refugio, vio su precio seguir subiendo. El contrato de futuros de oro más negociado en la SHFE se disparó a 836,3 yuanes/gramo, estableciendo un nuevo máximo histórico una vez más. Mientras tanto, los metales no ferrosos generalmente cayeron bajo el impacto de los aranceles. Los precios del plomo en la LME disminuyeron continuamente desde finales de marzo hasta el 9 de abril, registrando diez días consecutivos de pérdidas, con el precio más bajo alcanzando los 1.837,5 dólares/tonelada, un nuevo mínimo desde el 29 de septiembre de 2022. A medida que el mercado nacional de baterías de plomo-ácido entró en la temporada baja tradicional en abril, las empresas de baterías de plomo-ácido redujeron gradualmente la producción o tomaron vacaciones, debilitando la demanda de plomo. Los precios del plomo en la SHFE cayeron rápidamente por debajo del umbral de 17.000 yuanes/tonelada a principios de abril, alcanzando un mínimo de 16.165 yuanes/tonelada, un nuevo mínimo desde el 28 de marzo de 2024. A mediados y finales de abril, los precios del plomo mostraron principalmente una tendencia correctiva. El apoyo de los costos del plomo secundario nacional jugó un papel, junto con el aumento de la demanda de las empresas del sector final que acumulaban inventarios a precios bajos, lo que hizo que los precios del plomo se recuperaran gradualmente hasta alrededor de los 17.000 yuanes/tonelada.

Tras el anuncio de los "aranceles recíprocos" por parte de Estados Unidos en abril, China y Estados Unidos celebraron su primer diálogo a principios de mayo, cancelando el 91% de los aranceles y suspendiendo la aplicación del 24% de los aranceles. Al mismo tiempo, el Banco Popular de China anunció recortes en los requisitos de reservas bancarias y en los tipos de interés. A pesar de la publicación de estas dos noticias macroeconómicas favorables, los precios del plomo no mostraron una tendencia alcista significativa. En cambio, se vieron arrastrados por factores fundamentales, con los precios del plomo consolidándose principalmente entre 16.500 y 17.000 yuanes/tonelada durante todo el mes. A medida que la temporada baja en el mercado de baterías de plomo-ácido se intensificó en mayo, las empresas de baterías de plomo-ácido aumentaron aún más los recortes de producción. Junto con el feriado del Día del Trabajo, algunas empresas tomaron vacaciones hasta por medio mes, reduciendo significativamente el consumo de plomo. Incluso ante el contexto de una oferta reducida de lingotes de plomo, se produjo una acumulación de inventarios de lingotes de plomo. Aunque los mercados extranjeros mostraron una tendencia de tocar fondo y recuperarse a principios de mayo debido a la disminución de los impactos de los aranceles, los inventarios de plomo en la LME extranjera aumentaron en más de 20.000 toneladas en mayo, limitando el potencial alcista de los precios del plomo. Los precios del plomo se estancaron repetidamente en el umbral de los 2.000 dólares/tonelada

. A principios de junio, el tema de los "aranceles recíprocos" de Estados Unidos resurgió, intensificando los riesgos arancelarios y provocando un debilitamiento general de los metales no ferrosos. Los precios del plomo también entraron en un período de estancamiento, y el contrato de plomo más negociado en la SHFE llegó a acercarse al umbral de 16.500 yuanes/tonelada. El impacto de la temporada baja en el mercado de baterías de plomo-ácido en junio aún no había disminuido, y la mayoría de los productores adoptaron una estrategia de producción basada en las ventas. Además, como era el período de mitad de año, un pequeño número de empresas intentaron aumentar la producción y cumplir con los objetivos anuales. En los primeros diez días del mes, los precios del plomo al contado cayeron por debajo de los 16.500 yuanes/tonelada, lo que llevó a las empresas del sector a abastecerse gradualmente de acuerdo con la demanda. Los lingotes de plomo se transfirieron de los inventarios internos de las fundiciones a los inventarios internos de las empresas del sector, lo que llevó a una mejora en el consumo aparente. Después de mediados a finales de junio, las fundiciones de plomo nacionales aumentaron el mantenimiento, junto con las inspecciones de protección ambiental, lo que hizo que las empresas de plomo secundario retrasaran la reanudación de la producción. Los inventarios de plomo primario se agotaron gradualmente, lo que hizo que los precios del plomo dejaran de caer y se recuperaran, superando el umbral de los 17.000 yuanes/tonelada cerca del final del mes. El contrato de plomo más negociado en la SHFE alcanzó un máximo de 17.270 yuanes/tonelada, estableciendo un nuevo máximo de tres meses.

Al entrar en julio, los precios del plomo siguieron manteniéndose bien, y la interacción entre la oferta limitada de materias primas y las expectativas para la temporada de consumo máximo impulsaron el centro general de los precios del plomo en la LME y en la SHFE hacia arriba, y el contrato de plomo más negociado en la SHFE alcanzó un máximo de 17.315 yuanes/tonelada a principios del mes. El aumento esperado en la oferta de lingotes de plomo en julio se debió a la reanudación de la producción después del mantenimiento, la eliminación de los factores de protección ambiental y la puesta en marcha de nueva capacidad.El mercado de baterías de plomo-ácido entró en un período de transición de la temporada baja a la temporada alta, y algunas empresas mostraron un entusiasmo de producción relativamente mejorado. Teniendo en cuenta la práctica tradicional de abastecerse antes de la temporada alta, se espera que la producción de las empresas de baterías de plomo-ácido aumente constantemente en julio, lo que traerá un crecimiento de consumo correspondiente. Vale la pena señalar que las limitaciones en la oferta de materias primas pueden restringir el aumento en los lingotes de plomo, y la falta de mejora en el consumo terminal en el mercado de baterías de plomo-ácido también puede limitar la mejora en el entusiasmo de producción entre las empresas del sector.

En el ámbito macroeconómico,el presidente estadounidense, Trump, declaró que los aranceles recíprocos se aplicarían a partir del 1 de agosto y no se volverían a posponer, y advirtió que pronto se enviarían cartas de impuestos a la Unión Europea.Trump amenazó con imponer un arancel del 50 % al cobre y uno del 200 % a los productos farmacéuticos, y el contrato del mes más cercano para el cobre de Nueva York registró el mayor aumento desde 1968. Varios países respondieron a los aranceles de Trump: Japón y Corea del Sur intentaron continuar las negociaciones, Sudáfrica argumentó que los aranceles aún podían reducirse y Brasil los condenó e hizo hincapié en las represalias. El secretario del Tesoro de Estados Unidos habló por teléfono con el negociador principal de Japón y se rumoreaba que visitaría Japón la semana siguiente. Alemania advirtió que la Unión Europea estaba preparada para tomar represalias si no se lograba un acuerdo de comercio justo. Trump expresó su "gran insatisfacción" con Putin y amenazó con imponer sanciones adicionales a Rusia. Además, la Reserva Federal de Estados Unidos: la expectativa de inflación anual de Estados Unidos en junio cayó a su nivel más bajo en cinco meses, y las preocupaciones sobre los despidos disminuyeron.Aunque agosto-septiembre es la temporada tradicional de mayor consumo de baterías de plomo-ácido y el sentimiento alcista es alto, el impacto del tema de los "aranceles recíprocos" de Estados Unidos plantea una gran incertidumbre, lo que exige estar atentos al riesgo de que los precios del plomo suban inicialmente y luego retrocedan.

Además, debido al impacto de los aranceles y a la disminución del suministro de minas de plomo y zinc en el extranjero, el papel complementario de los concentrados de plomo importados en el mercado nacional será relativamente limitado en la segunda mitad del año (H2).Después de las vacaciones del Día Nacional, a medida que se acerca la temporada tradicional de "almacenamiento de invierno", la alta demanda de concentrados de plomo de las fundiciones nacionales puede llevar a una disminución continua de sus cargos de procesamiento (TC).En ese momento, también aumentará la demanda de baterías de plomo-ácido usadas, que sirven como materia prima complementaria para algunas fundiciones de plomo primario. Dada la sobrecapacidad en la producción de plomo secundario y la escasez existente de baterías de plomo-ácido usadas,SMM espera que el precio de las baterías de desecho sea más probable que suba que que baje en la segunda mitad del año,lo que aumentará la presión competitiva entre las empresas.

A medida que el clima se enfría, el consumo de baterías de plomo-ácido convencionales disminuirá, con una disminución de las tasas de operación en los principales productores y una menor disposición a comprar lingotes de plomo. El sentimiento bajista comenzará a dominar el mercado. Debido a los altos precios de las baterías usadas, las fundiciones de plomo secundario pueden entrar nuevamente en una temporada de mantenimiento concentrado debido a las presiones de pérdidas, avanzando hacia las vacaciones de Año Nuevo y Año Nuevo Chino. A excepción de algunas fundiciones de plomo primario que tienen expectativas de mantenimiento anual, se espera que otras empresas mantengan una producción estable. Según la experiencia pasada, la demanda de compras extranjeras de baterías de plomo-ácido aumenta antes de Navidad; sin embargo, debido al impacto de los eventos arancelarios, los pedidos de exportación de baterías de China pueden disminuir significativamente año tras año en comparación con años anteriores. En ese momento, hay una alta probabilidad de que la tendencia del precio del plomo muestre que el mercado extranjero supera al mercado nacional.

En resumen, es difícil cambiar el patrón de los altos precios de las materias primas nacionales en el segundo semestre, y la tendencia del precio del plomo puede aumentar primero y luego disminuir.