》Consulte las cotizaciones, datos y análisis de mercado del cobre de SMM

》Suscríbase para ver los precios históricos al contado de los metales de SMM

》Haga clic para ver la base de datos de la cadena industrial del cobre de SMM

>Según las noticias del mercado, la semana pasada circularon rumores de que Estados Unidos publicaría un informe a medio plazo sobre los aranceles al cobre. Con la expectativa de una resolución temprana de los aranceles, la estructura de la curva a plazo de la LME se corrigió, y el diferencial de precios entre las fechas de noviembre y diciembre volvió a la situación de backwardación plana. A corto plazo, las expectativas del mercado sobre el equilibrio en el segundo semestre se han relajado. Este artículo supone que Estados Unidos finalizará los aranceles en julio y analiza los cambios en el equilibrio y la estructura del cátodo de cobre en el segundo semestre de 2025 después de que se finalicen los aranceles.

En el lado de la oferta, los concentrados de cobre seguirán en una situación de suministro relativamente ajustada a corto plazo. Tras los recortes de producción en Kamoa-Kakula debido a un accidente, los mineros han adoptado expectativas más agresivas sobre el Benchmark. El TC al contado tampoco ha mostrado signos de recuperación. Aunque las fundiciones chinas mantienen niveles de producción relativamente altos gracias al mineral y las materias primas de los contratos a largo plazo, las fundiciones de Japón, Chile y otras regiones han implementado sucesivamente recortes de producción o incluso cierres. La expectativa de que el equilibrio ajustado de los concentrados de cobre se transmitirá al cátodo de cobre en el segundo semestre sigue aumentando, y se espera que comience una nueva ronda de ciclo de reemplazo de capacidad tanto para las capacidades nuevas como para las antiguas.

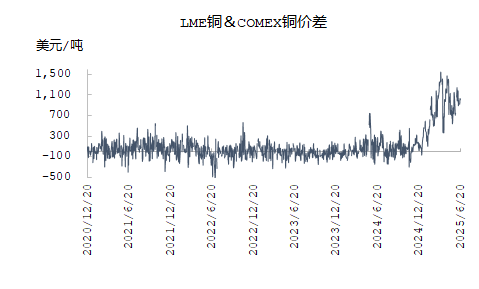

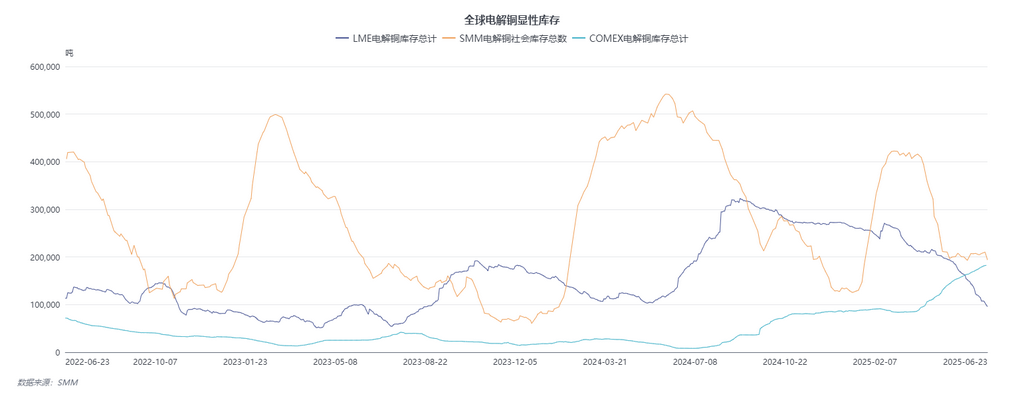

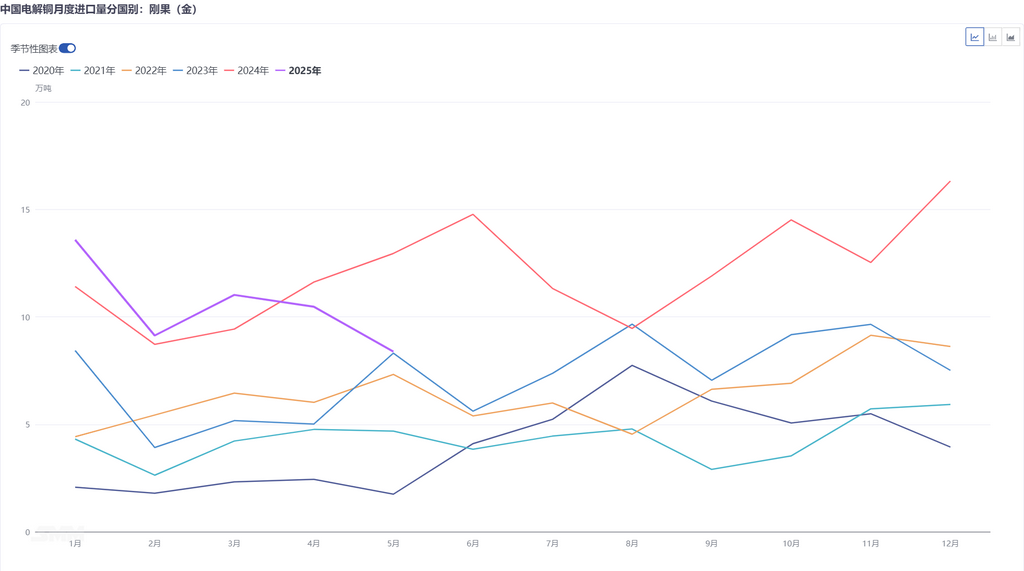

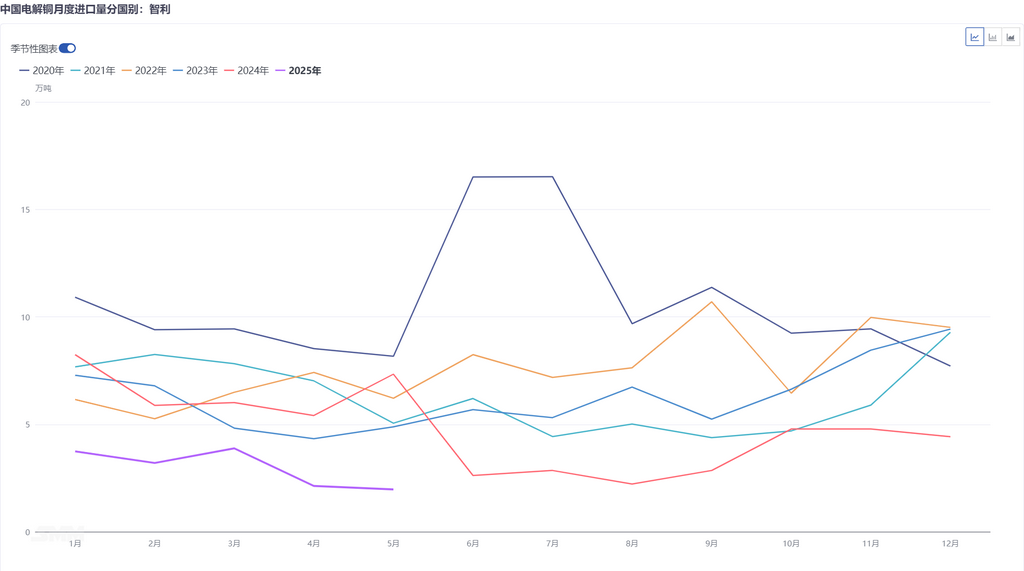

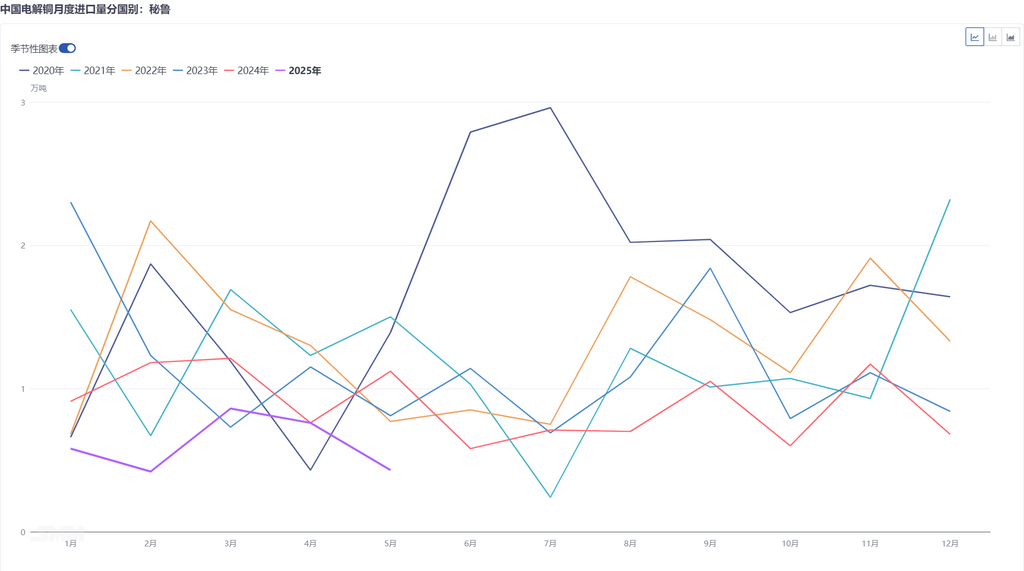

En el lado del equilibrio del cátodo de cobre, aunque parece haber un superávit en el suministro de cátodo de cobre en 2025, si excluimos el inventario de cátodo de cobre desviado a Estados Unidos debido al diferencial de precios entre la LME y el COMEX, el equilibrio en las regiones no estadounidenses, particularmente en la región de Asia-Pacífico, es en realidad ajustado. Actualmente, tanto los inventarios visibles de la LME como los de China han caído a alrededor de 100.000 toneladas, y la presión de suministro en el cuarto trimestre aumenta continuamente. Desde la perspectiva de los flujos comerciales mundiales, África sigue manteniendo un promedio mensual de alrededor de 20.000 toneladas de nuevos envíos de cátodo de cobre a Estados Unidos, mientras que Sudamérica representa la gran mayoría del suministro de importaciones de Estados Unidos, con envíos a China de menos de 25.000 toneladas por mes. La demanda europea también ha desviado parte del cátodo de cobre de África, ya que Europa importó 90.000 toneladas de cátodo de cobre de África de enero a mayo de 2025, un aumento de casi 40.000 toneladas interanual. El impacto más directo es que las importaciones chinas de cátodos de cobre de África entre enero y mayo de 2025 fueron de 559.100 toneladas métricas, una disminución del 3,95 % en comparación con el mismo período de 2024, y las importaciones de Sudamérica fueron de solo 180.100 toneladas métricas, una disminución del 52,81 % en comparación con el mismo período de 2024. Como resultado, los inventarios asiáticos de cátodos de cobre de la LME continúan reduciéndose para cubrir la brecha. Mientras tanto, debido a las continuas labores de mantenimiento y recortes de producción en las fundiciones de Japón y Corea del Sur, la brecha de demanda de cátodos de cobre en el sudeste asiático ha aumentado, lo que ha atraído algunas salidas de cátodos de cobre nacionales.

Suponiendo que los aranceles estadounidenses se finalicen a principios de julio, el mercado al contado debería mantener lo siguiente sin cambios: 1. La escasez de suministro de concentrados de cobre acelerará la sustitución de capacidades antiguas por nuevas en la región de Asia-Pacífico, lo que llevará a un equilibrio de cátodos de cobre más ajustado en Asia a corto plazo. 2. El arbitraje LME-COMEX persistirá de junio a julio. Los envíos de cátodos de cobre en tránsito pero aún no entregados a los almacenes de COMEX pueden redirigirse a los almacenes de la LME en Nueva Orleans después de la implementación de los aranceles, aplanando temporalmente la estructura de backwardation en los contratos a largo plazo de la LME. 3. En el cuarto trimestre, las fundiciones nacionales pueden enfrentar pérdidas intensificadas debido al deterioro de las cifras de los contratos a largo plazo, lo que podría llevar a recortes voluntarios de producción antes de las negociaciones de los contratos de 2025. Si la investigación sobre los aranceles al cobre de Estados Unidos concluye a principios de julio, pueden surgir dos impactos: 1. El diferencial de precios LME-COMEX se reducirá, y la estructura de backwardation a largo plazo se contraerá a corto plazo. El suministro de cátodos de cobre de África y Sudamérica mejorará después de agosto, aliviando ligeramente el equilibrio ajustado de Asia en el tercer trimestre. 2. Los cátodos de cobre que ya se encuentran en Estados Unidos permanecerán allí debido a las restricciones de costos y de la estructura de COMEX, y los inventarios existentes seguirán agotándose. Esto deprimirá las primas del mercado extraterritorial de Estados Unidos, reduciendo las oportunidades de arbitraje en regiones no estadounidenses y normalizando gradualmente las primas al contado. En general, se espera que el consumo de cobre en 2025 mantenga un crecimiento superior al pronosticado, estableciendo un tono de equilibrio ajustado para el segundo semestre. Persistirán estructuras de backwardation sostenibles entre la LME y la SHFE.