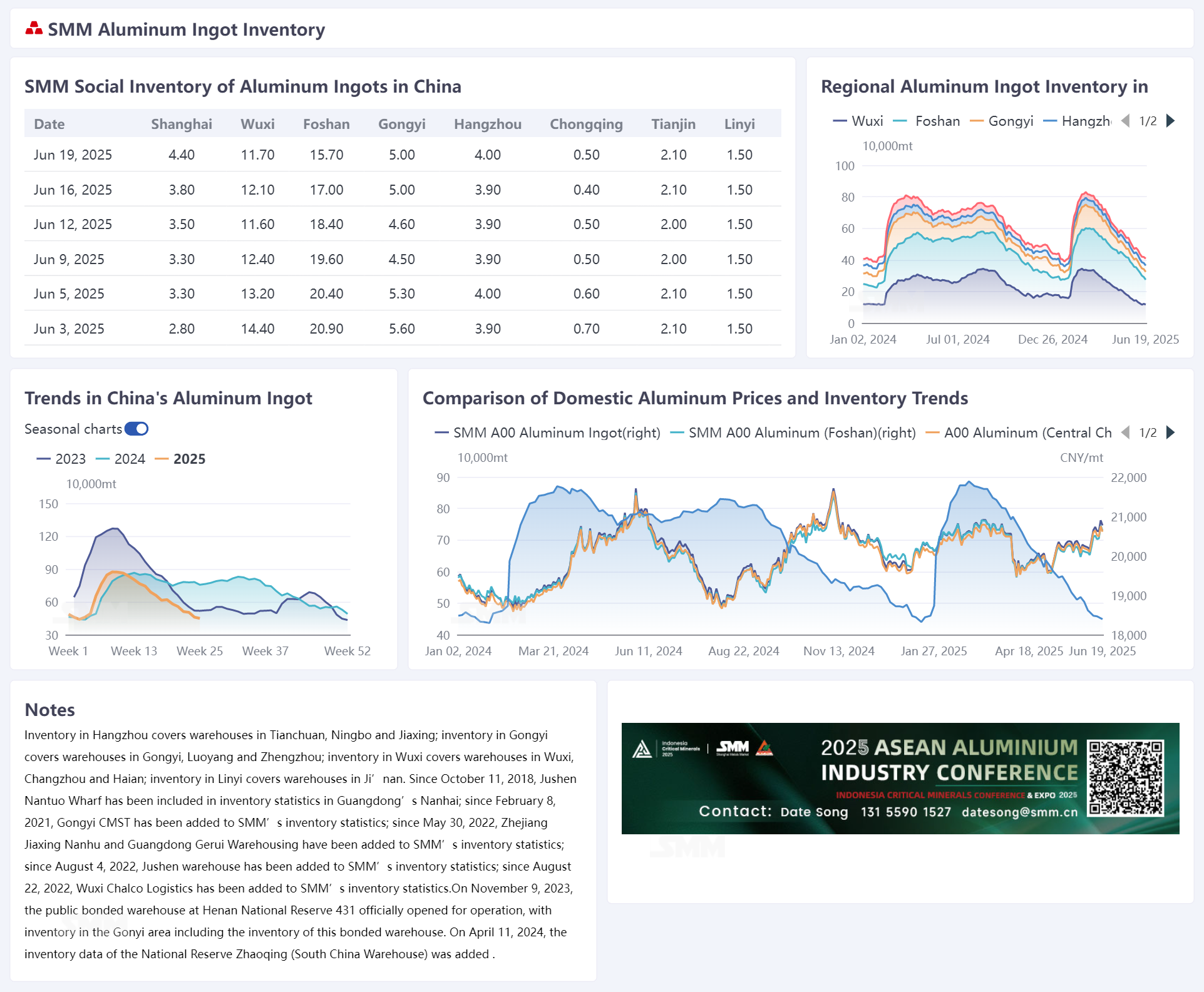

Según las estadísticas de SMM, hasta el 19 de junio, el inventario de lingotes de aluminio en las principales zonas de consumo nacionales se situaba en 449.000 toneladas, una disminución de 9.000 toneladas en comparación con el lunes de esta semana y de 11.000 toneladas en comparación con el jueves de la semana pasada. En términos interanuales, disminuyó en 307.000 toneladas en comparación con el mismo período del año pasado y en 69.000 toneladas en comparación con el mismo período de 2023, manteniéndose en un nivel bajo en comparación con el mismo período de los últimos tres años y rozando el nivel de inventario más bajo del año de 440.000 toneladas. El efecto de apoyo del bajo nivel de inventario sobre los precios del aluminio sigue siendo fuerte.

SMM ha llevado a cabo recientemente una serie de encuestas sobre las situaciones de transferencia interregional y los niveles de inventario en las principales zonas de consumo nacionales, que se resumen a continuación: A mediados de junio, la desacumulación general de lingotes de aluminio en China se ralentizó esta semana. A principios de semana, influenciada por las transferencias interregionales impulsadas por las diferencias de precios regionales y las llegadas concentradas durante el fin de semana, hubo un aumento significativo en las llegadas a las zonas de Shanghai y Wuxi, en el este de China, y Gongyi, en el centro de China, durante el fin de semana. Además, el consumo aguas abajo en la zona de Gongyi se vio suprimido por los altos precios del aluminio, lo que afectó a las salidas de los almacenes, haciendo inevitable la acumulación de inventario a corto plazo. Mientras tanto, el inventario en la zona de Foshan, en el sur de China, cayó drásticamente, mientras que el inventario en otras regiones nacionales se mantuvo en gran medida estable. A mediados de semana, según SMM, aunque las transferencias interregionales siguieron siendo activas en la zona de Foshan debido al arbitraje de diferencias de precios, impulsando la desacumulación, la reciente ligera reducción de la diferencia de precios entre Shanghai y Guangdong y la expectativa de una mayor reducción dificultaron cubrir los costes de transporte por carretera entre las dos regiones, lo que resultó en una disminución de la transferencia directa de mercancías desde los almacenes de Foshan a Wuxi después de las salidas. Recientemente, se ha dirigido más transporte por carretera directamente a las zonas aguas abajo en otras partes del este de China, especialmente en las zonas al sur de Wuxi (como Ningbo y Nanchang, que también incurren en ciertos costes al enviar desde el inventario social de Wuxi, lo que hace que el transporte por carretera directo desde el inventario social de Foshan sea más rentable recientemente), permitiendo que el inventario en la zona de Wuxi vuelva a desacumularse. Cabe destacar que la zona de Shanghai ha experimentado una acumulación de inventario continua y significativa durante la semana pasada debido a las llegadas concentradas de productos importados. En la zona de Gongyi, se sabe que las llegadas desde el noroeste de China y otras regiones han sido generalmente normales recientemente, sin que se hayan observado aumentos significativos. Además, después de que las primas al contado retrocedieron a mediados de semana, la recogida de carga aguas abajo aumentó y los niveles de inventario se mantuvieron estables a mediados de semana. Los inventarios en otras regiones también se mantuvieron en gran medida estables.

SMM cree que en junio, la proporción nacional de aluminio líquido aún se espera que aumente ligeramente. Apoyado por el bajo nivel general de la producción nacional de lingotes de fundición a corto plazo, se espera que los inventarios continúen su tendencia de reducción. Sin embargo, debido a la expectativa de un ligero aumento en la producción de lingotes de fundición en un pequeño número de fundiciones de aluminio, recientemente se han observado signos de un ligero aumento en la oferta y los envíos desde la región del noroeste de China. Además, debido a las diferencias de precios y las transferencias interregionales, el aumento de las llegadas esta semana ya ha ejercido una presión significativa sobre el este de China, lo que podría aliviar la situación de escasez de suministro en el mercado. De cara al futuro, se espera que el alto y fuerte desempeño reciente de los precios del aluminio tenga inevitablemente un cierto efecto inhibitorio sobre la demanda nacional durante la temporada baja. Se espera que las salidas de los almacenes se debiliten, lo que llevará a una ralentización de la presión sobre la reducción general de los inventarios nacionales en la segunda mitad del mes. Se debe prestar mucha atención a si el mínimo anual de 440.000 toneladas puede actualizarse con éxito antes de que se aclare la señal de cambio de temporada baja a acumulación de inventarios (por el momento, SMM sugiere centrarse en el punto clave de tiempo desde finales de junio hasta principios de julio) para determinar la próxima dirección del sentimiento del mercado.