》Consulte las cotizaciones, datos y análisis de mercado de los productos de aluminio de SMM

》Suscríbase para ver los precios históricos al contado de los metales de SMM

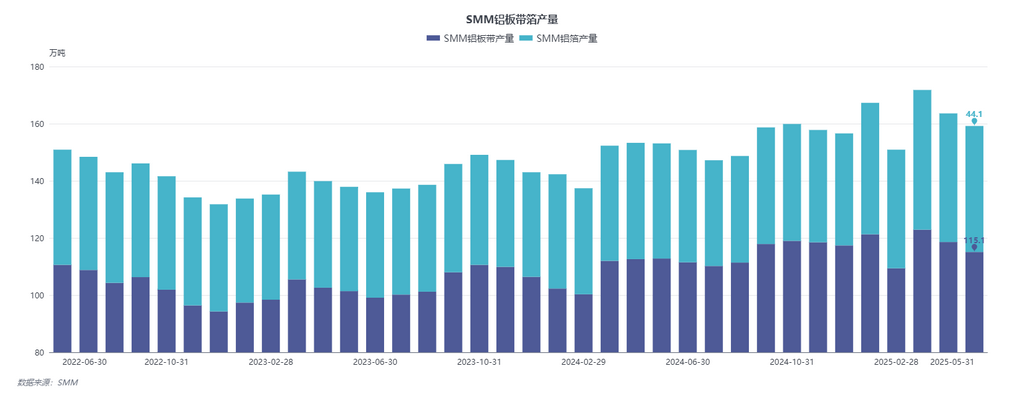

SMM, 11 de junio de 2025:

Según las estadísticas de SMM, en mayo de 2025, la producción de chapas, láminas y tiras de aluminio de China alcanzó 1,151 millones de toneladas, con una tasa de operación industrial del 66,37 %, una disminución de 0,86 puntos porcentuales intermensual. La producción de láminas de aluminio fue de 441 000 toneladas, con una tasa de operación industrial del 69,50 %, una disminución de 1,02 puntos porcentuales intermensual.

[Resumen de mayo] En mayo, la industria de chapas, láminas, tiras y láminas de aluminio mantuvo una situación general de "débil equilibrio", y el desequilibrio entre oferta y demanda continuó profundizándose. La tasa de operación en el sector de chapas y láminas de aluminio se estabilizó tras pequeñas fluctuaciones, impulsada principalmente por el enfriamiento gradual de la guerra comercial entre China y Estados Unidos, que estimuló la prisa por exportar de los usuarios finales en los sectores de electrodomésticos, electrónica y otros. Sin embargo, la débil demanda interna supuso un lastre importante: la demanda de la construcción, un punto destacado tradicional en temporada baja, fue de corta duración, mientras que los pedidos de automoción y electrónica se mantuvieron relativamente estables, pero no pudieron compensar la disminución general. Mientras tanto, la recaudación de precios aguas abajo desencadenó riesgos de descuentos en las tarifas de procesamiento, intensificando la competencia en el mercado. El sector de láminas de aluminio fluctuó a la baja, con una notable diferenciación de la demanda: los pedidos de productos relacionados con la energía nueva, como láminas para baterías y láminas para soldadura fuerte, se debilitaron, lo que refleja la presión de inventario en toda la cadena industrial. Mientras tanto, las láminas domésticas y las láminas para envases se vieron sumidas en guerras de precios, con tarifas de procesamiento que se desplomaron, lo que suprimió la producción. A pesar de la ventana de oportunidad para las exportaciones proporcionada por la flexibilización de los aranceles entre China y Estados Unidos, la industria aún se enfrentaba a tres grandes presiones (diferenciación de la demanda, profundización de la temporada baja y alto nivel de inventarios), y la tendencia general de contracción se mantuvo sin cambios.

[Perspectivas de junio] En junio, se espera que la industria de chapas, láminas, tiras y láminas de aluminio continúe con su patrón débil y volátil, y es probable que la tasa de operación se vea sometida a una ligera presión. En el caso de las chapas y láminas de aluminio, la flexibilización de las tensiones comerciales entre China y Estados Unidos puede seguir proporcionando un colchón de exportación, junto con las promociones de ventas del 618 en China que estimulan la demanda de almacenamiento de los usuarios finales en los sectores de automoción, electrónica y otros. No obstante, la débil demanda interna durante la temporada baja tradicional sigue sin resolverse, y las contradicciones de exceso de capacidad y sostenibilidad de las exportaciones son cuestionables. Si la reducción de existencias no cumple con las expectativas, suprimirá inversamente las adquisiciones. El sector del papel de aluminio presenta oportunidades para un repunte gradual: las promociones de ventas del 618 y las altas temperaturas del verano pueden impulsar la demanda de papel de aluminio para aires acondicionados y papel de aluminio para envases, mientras que la flexibilización de los aranceles entre China y Estados Unidos también beneficia las exportaciones de electrodomésticos y productos electrónicos. Sin embargo, el débil apoyo a las energías renovables, las guerras de precios en curso en categorías de bajo valor añadido y el crecimiento insostenible de los pedidos en el extranjero significan que la industria sigue limitada por las incertidumbres comerciales y la presión de las existencias. El enfoque posterior se centrará en los estímulos políticos (como los subsidios al consumo) y las señales económicas mundiales por su posible impacto en la demanda del segundo semestre.

》Haga clic para ver la base de datos de la cadena industrial del aluminio de SMM