SMM 29 de mayo de 2025:

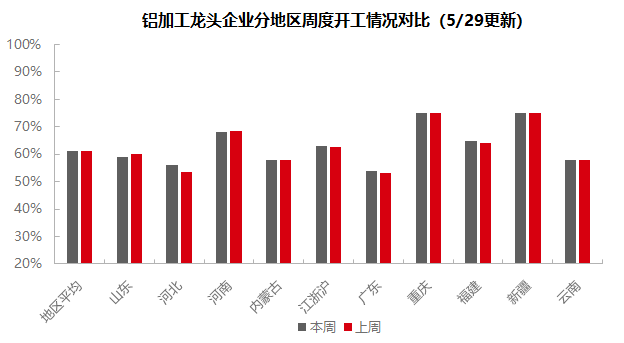

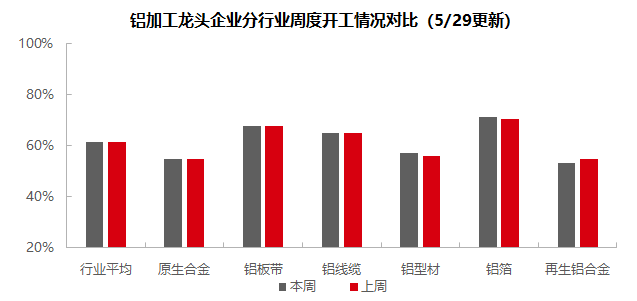

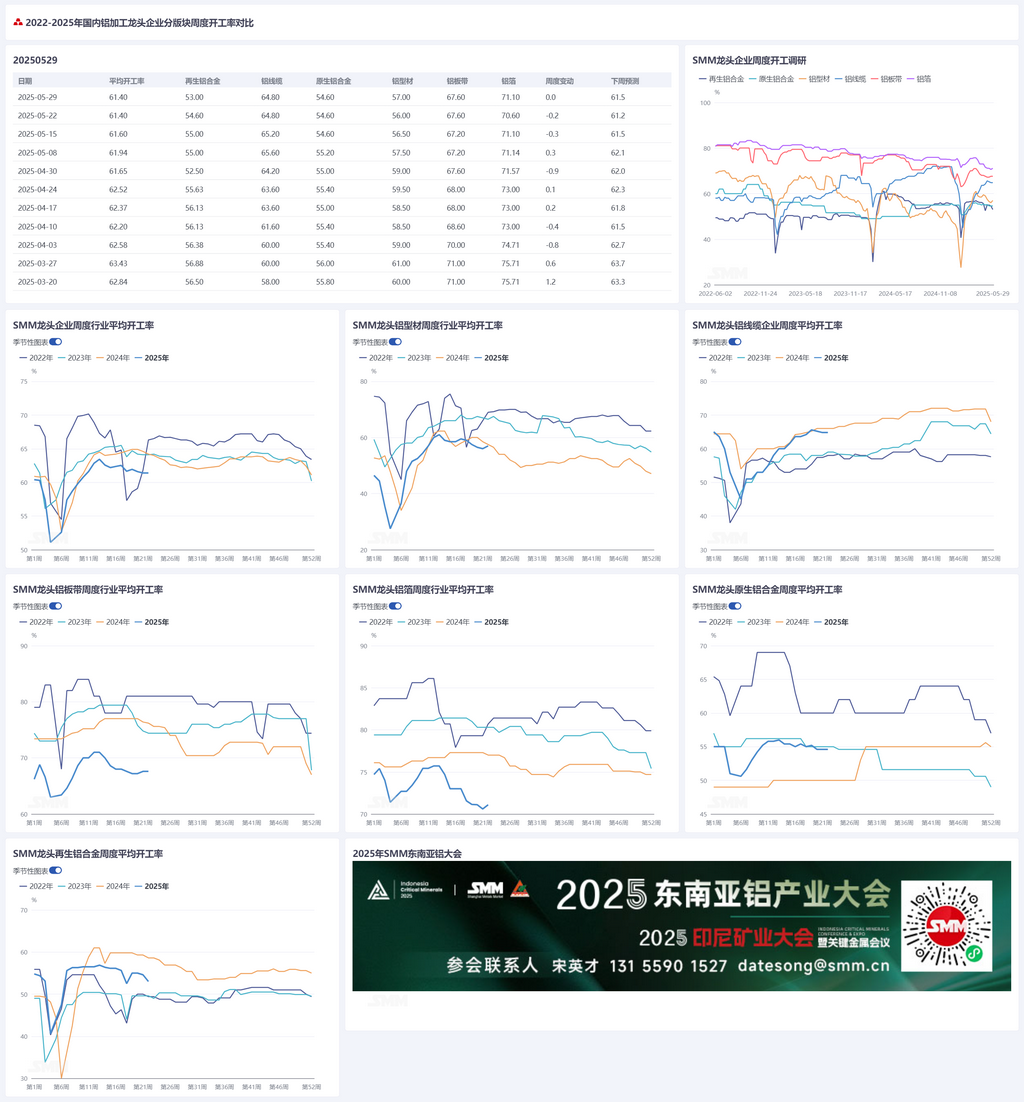

Esta semana, la tasa de operación de las principales empresas de procesamiento de aluminio a nivel nacional se mantuvo estable semanalmente en un 61,4 %, con divergencias continuas entre los diferentes sectores. La tasa de operación de las aleaciones primarias de aluminio se mantuvo estable, mientras que la estructura de exportación experimentó cambios significativos (una fuerte caída en las exportaciones a Estados Unidos y un aumento en las exportaciones a México). Se espera que la tasa se mantenga generalmente estable, con una ligera caída en junio. La tasa de operación de las chapas, láminas y tiras de aluminio alcanzó un 67,6 %, respaldada por los pedidos de los usuarios finales, y con el apoyo adicional de la prisa por exportar antes de las fechas límite y las promociones de ventas del 618. Se prevé que se mantenga estable. La tasa de operación de los cables y alambres de aluminio se situó en un 64,8 %, mostrando estabilidad, con las empresas líderes manteniendo unos planes de producción estables, mientras que las pequeñas y medianas empresas eran más débiles. Los pedidos de transmisión de energía de alta tensión proporcionaron apoyo a largo plazo, pero un estímulo limitado a corto plazo, y se espera que la tasa fluctúe dentro de un rango. La tasa de operación de los perfiles de aluminio aumentó ligeramente hasta un 57 %, con los materiales de construcción beneficiándose ligeramente de los proyectos de infraestructura en las regiones del norte. Las empresas fotovoltaicas mostraron un rendimiento divergente (las empresas líderes se mantuvieron estables, mientras que algunas pequeñas y medianas empresas tenían pedidos solo hasta mediados de junio). La extrusión para el sector del automóvil se mantuvo estable. La tasa de operación del papel de aluminio se mantuvo estable en un 71,6 %, con pedidos estables, y se espera que la promoción del 618 y el consumo estival impulsen un ligero repunte. La tasa de operación de las aleaciones secundarias de aluminio cayó 1,6 puntos porcentuales hasta un 53,0 %, presionada por la insuficiencia de pedidos y la débil acumulación de inventarios previos al feriado del Festival del Bote de Dragón. Se espera que continúe su débil tendencia a la baja. SMM pronostica que la tasa de operación puede aumentar ligeramente en 0,1 puntos porcentuales hasta un 61,5 % la próxima semana.

Aleaciones primarias: La tasa de operación de las principales empresas de aleaciones primarias de aluminio se mantuvo estable semanalmente. Las exportaciones de llantas de aluminio en abril mostraron una resistencia general, apoyando en cierta medida la resistencia de la producción de las empresas de aleaciones primarias de aluminio. Cabe destacar que la estructura de exportación experimentó cambios significativos, con las exportaciones a Estados Unidos cayendo un 18,3 % semanalmente hasta las 5.200 toneladas, lo que representa menos del 30 % por primera vez. Esto se debió principalmente a la implementación temprana de las empresas de primer nivel de capacidad en el extranjero en México, Tailandia y Marruecos, que no solo cumplieron con los nuevos pedidos en el extranjero, sino que también redujeron la dependencia directa de las exportaciones a Estados Unidos. Como resultado, no se observó un aumento significativo de las exportaciones previas a corto plazo en el mercado nacional en el contexto de las fricciones comerciales tradicionales. Mientras tanto, las exportaciones a México superaron las 10.000 toneladas métricas por primera vez (un aumento del 22,7 % semanal y del 44 % interanual), lo que destaca las características del comercio de transbordo. De cara a junio, teniendo en cuenta que las empresas de primer nivel siguen evaluando los pedidos en el nuevo entorno arancelario y el factor de la temporada baja tradicional que se avecina, SMM espera que la tasa de operación del sector se mantenga generalmente estable con una ligera caída. Un punto de inflexión sustancial solo surgirá una vez que se aclaren los detalles de las últimas negociaciones arancelarias entre Estados Unidos y China.

Chapas, láminas y tiras de aluminio: La tasa de operación de las principales empresas de chapas, láminas y tiras de aluminio fue del 67,6 % esta semana. Las empresas líderes se mantuvieron estables durante la semana, y los materiales de chapas, láminas y tiras de aluminio vinculados a usuarios finales de los sectores de automoción, electrodomésticos y utensilios de cocina mantuvieron una producción normal gracias a los pedidos relativamente suficientes en mano. Actualmente, durante la distensión comercial entre Estados Unidos y China, el aumento de las exportaciones previas de chapas, láminas y tiras de aluminio se está llevando a cabo de manera ordenada, lo que proporciona cierto apoyo a la tasa de operación. Por otro lado, se acerca el período de consumo de mitad de año del 618, y los usuarios finales de los sectores de automoción, electrónica y electrodomésticos están intensificando nuevas rondas de rebajas de precios para atraer el consumo y reducir las existencias. Sin embargo, la situación real del consumo en junio aún requiere una observación cercana, y no se justifica un optimismo excesivo. Se espera que la tasa de operación de chapas, láminas y tiras de aluminio se mantenga estable en el futuro.

Cables y alambres de aluminio: Esta semana, la tasa de operación de las empresas líderes del sector de cables y alambres de aluminio fue del 64,8 %, lo que muestra un rendimiento estable. A medida que se acercaba finales de mayo, los planes de producción de las empresas líderes, respaldados por los pedidos en mano, avanzaron de manera constante, con una tasa de operación sólida. Sin embargo, las pequeñas y medianas empresas enfrentaron tasas de operación más débiles debido a la conclusión de los períodos de entrega intensivos y los altos precios persistentes de las materias primas. A pesar de que el ciclo de entrega de los pedidos de transmisión y transformación de energía comenzó en mayo, los plazos escalonados de estos pedidos, que se extienden hasta la segunda mitad del año, proporcionarán apoyo a largo plazo a los pedidos, aunque el estímulo a corto plazo en las tasas de operación sigue siendo relativamente limitado. En cuanto a los pedidos, el martes de esta semana se anunció oficialmente la segunda lista de empresas ganadoras de los proyectos de líneas de transmisión de ultra alta tensión (UHV) de State Grid, con pedidos confirmados oficialmente por más de 2.800 millones de yuanes y 140.000 toneladas de cables de tierra y conductores. Mientras tanto, State Grid también emitió licitaciones dispersas. Además de la entrega en curso de pedidos de transmisión y transformación de energía, el apoyo de los pedidos de líneas aéreas en algunas provincias es ligeramente insuficiente, y existen preocupaciones sobre el crecimiento esperado en los nuevos pedidos de energía fotovoltaica. Se anticipa que la tasa de operación se mantendrá dentro de un cierto rango en el futuro.

Extrusión de aluminio: Esta semana, la tasa de operación nacional de extrusión aumentó ligeramente en 1 punto porcentual intersemanal hasta el 57 %. En el segmento de materiales de construcción, la tasa de operación general aumentó ligeramente en comparación con la semana pasada. Según la encuesta de SMM, las empresas líderes en Shandong y la región central de China informaron de una tendencia al alza en las tasas de operación generales, beneficiándose de los pedidos de proyectos de infraestructura en el norte de China (como Qingdao, Yantai y Tianjin). Las empresas informaron que el apoyo del gobierno local se está transmitiendo gradualmente a la industria. Sin embargo, algunas pequeñas y medianas empresas en el norte y el sur de China informaron que los pedidos de infraestructura son relativamente limitados, y sus pedidos en curso están relacionados principalmente con bienes raíces, lo que resulta en tasas de operación lentas. Esta semana, las tasas de operación de las empresas de muestras de marcos fotovoltaicos continuaron divergiendo. Algunas empresas líderes en el este de China mantuvieron la misma tasa de operación que la semana pasada, principalmente debido a su cooperación con empresas de primer nivel, lo que permitió que su producción no se viera restringida por el período 531. Ya se han asegurado nuevos pedidos para junio, lo que respalda las tasas de operación de esta semana. Mientras tanto, según la encuesta de SMM, algunas pequeñas y medianas empresas en Anhui informaron que, a medida que se acerca el final del mes, sus pedidos en curso de marcos fotovoltaicos solo pueden sostener la producción hasta mediados de junio, sin pedidos de seguimiento a la vista. Sus tasas de operación para marcos fotovoltaicos se mantienen en un nivel bajo del 30-40 %. Esta semana, las empresas de muestras de extrusión para automoción operaron de manera relativamente fluida con pedidos en curso. A pesar de que algunas empresas en el este y el sur de China informaron que algunos fabricantes de equipos originales (OEM) han indicado una tendencia al alza en las previsiones de demanda para junio, estas empresas creen que habrá desviaciones entre la demanda real y los valores proyectados y no aumentarán la producción por el momento. SMM seguirá supervisando el progreso real del cumplimiento de pedidos en diversos sectores.

Lámina de aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector de láminas de aluminio alcanzó el 71,6 %. Los pedidos de productos de láminas de aluminio, como láminas para baterías y láminas para soldadura fuerte, de varios productores se mantuvieron relativamente estables durante la semana. Aunque los datos relevantes indican que el inventario social general de automóviles se encuentra actualmente en un nivel alto y que los fabricantes de automóviles de usuarios finales enfrentan desafíos de reducción de existencias, el sector de materiales de láminas de aluminio aguas arriba, incluidas las láminas para baterías y las láminas para soldadura fuerte, puede enfrentar presiones operativas en el futuro. Sin embargo, con la inminente celebración del festival de compras de mitad de año 618 y la llegada del verano, se espera que los terminales de consumo, como los acondicionadores de aire y las bebidas, experimenten una nueva ronda de apoyo al consumo, lo que impulsará la tasa de operación de la industria de láminas de aluminio. Se espera que la tasa de operación de la industria de láminas de aluminio experimente un ligero repunte a corto plazo.

Aleación de aluminio secundaria: Esta semana, la tasa de operación de los principales productores de aleación de aluminio secundaria disminuyó en 1,6 puntos porcentuales intersemanal hasta el 53,0 %. La insuficiencia de pedidos actuales ha llevado a una alta presión de envío en el mercado de aluminio secundario, y los precios de ADC12 siguen siendo más propensos a bajar que a subir. A medida que se acerca el feriado del Festival del Bote del Dragón, el sentimiento de reabastecimiento aguas abajo sigue siendo bajo, manteniéndose solo operaciones mínimas de reabastecimiento, lo que proporciona un impulso limitado a la demanda. Durante el feriado, la mayoría de las plantas de aluminio secundario muestreadas mantuvieron ritmos de producción normales, mientras que algunas suspendieron las operaciones durante 1-2 días, lo que resultó en una ligera tendencia a la baja en la tasa de operación general. A corto plazo, la producción de aleación de aluminio secundaria aún carece de impulsores al alza, y la tasa de operación posterior puede continuar mostrando una débil tendencia a la baja.

》Haga clic para ver la base de datos de la cadena industrial de aluminio de SMM

(Equipo de aluminio de SMM)