Índice de concentrado de cobre importado SMM

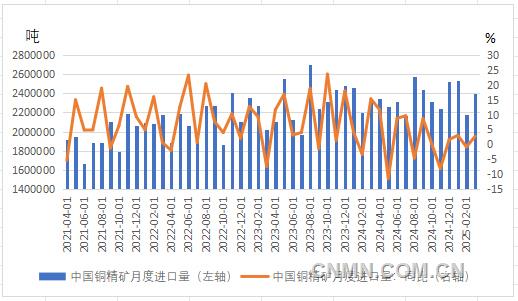

Importaciones mensuales de concentrado de cobre de China

Recientemente, el mercado del cobre ha mostrado estabilidad, y los precios del cobre han continuado fluctuando dentro de un rango cercano a la media móvil de 5 días. El efecto restrictivo del mercado macro sobre los precios del cobre se ha debilitado considerablemente, y el apoyo fundamental es claro. El cobre en el LME ha tenido un desempeño relativamente más fuerte que el cobre en el SHFE, lo que está relacionado con los cambios en la estructura de inventarios de cobre causados por el arbitraje en el extranjero en un período anterior.

En el frente macro, la Reserva Federal de Estados Unidos no tomó medidas de reducción de tasas de interés en su reunión de política de mayo, manteniendo el rango objetivo para la tasa de fondos federales de Estados Unidos sin cambios en el 4,25%-4,5%. Esto marca la tercera reunión consecutiva de política monetaria en la que la Fed ha decidido pausar las reducciones de tasas de interés, en línea con las expectativas del mercado. Dos días después de que la Fed anunciara su última decisión sobre las tasas de interés, más de la mitad de los responsables de políticas de la Fed hicieron discursos públicos, y varios funcionarios enfatizaron la importancia de controlar las expectativas de inflación y creyeron que las incertidumbres en la política comercial podrían mantener las tasas de interés más altas durante más tiempo. Según las herramientas del Chicago Mercantile Exchange (CME), el mercado de futuros espera una mayor probabilidad de que la Fed no reduzca las tasas de interés en junio y una mayor probabilidad de una reducción en julio.

Recientemente, las preocupaciones del mercado sobre el entorno de comercio exterior han disminuido considerablemente. Tras la Conferencia Económica y Comercial de Ginebra, China y Estados Unidos emitieron una declaración conjunta, anunciando la cancelación del 91% de los aranceles, la suspensión del 24% de los aranceles y la retención de un arancel base del 10%. Esto ha llevado a un repunte en la aversión al riesgo del mercado mundial. Además, el Reino Unido y Estados Unidos han llegado a un acuerdo sobre los términos de un acuerdo arancelario y comercial. La disminución de las preocupaciones sobre el entorno de comercio exterior sigue beneficiando al sector de los metales no ferrosos. En el contexto de la disminución de las preocupaciones sobre el comercio exterior, el dólar estadounidense ha continuado fortaleciéndose, y en el corto plazo, el entorno macro en el extranjero continuará brindando cierto apoyo a los precios del cobre.

Desde la perspectiva de los inventarios de las bolsas mundiales, al 14 de mayo, los inventarios de cobre en el LME disminuyeron en 12.125 toneladas métricas desde el 30 de abril hasta 185.600 toneladas métricas. Las operaciones de arbitraje anteriores entre el LME y el COMEX han llevado a una disminución continua de los inventarios de cobre en el LME, aumentando la presión sobre la oferta en el mercado del LME. Los inventarios de cobre en la SHFE siguieron disminuyendo en 8.602 toneladas métricas (tm), hasta las 80.700 tm. Desde marzo, los inventarios de cobre en la SHFE han estado en constante disminución, debido a las bajas tarifas de procesamiento de las fundiciones y a la recuperación del consumo aguas abajo, lo que ha profundizado los problemas de suministro nacional. Los inventarios de cobre en la COMEX aumentaron en 23.017 tm desde antes del feriado del Día del Trabajo hasta las 167.000 tm, lo que está relacionado en cierta medida con la llegada de mercancías de operaciones de arbitraje anteriores.

Después del feriado del Día del Trabajo, la relación entre los mercados extranjeros y nacionales fluctuó ligeramente, manteniéndose básicamente dentro del rango de 8,196-8,218, lo que es relativamente más débil en comparación con el rango de la relación antes del feriado. La disminución de los inventarios del mercado de la LME ha llevado a un desempeño sostenidamente fuerte del cobre al contado, y la expansión continua de las primas al contado de la LME ha tenido un impacto significativo en la relación entre los mercados extranjeros y nacionales. Teniendo en cuenta el arbitraje extranjero anterior de cobre, se espera que la escasez de cobre al contado de la LME se intensifique aún más, lo que hará que la relación entre los mercados extranjeros y nacionales vuelva a bajar.

En cuanto al suministro, la terminal del transportador de cinta en el Puerto de Patache se dañó durante las operaciones debido a una colisión con un barco. Las operaciones de carga de carga en el puerto se suspendieron hace dos semanas, y se espera que las reparaciones tomen al menos dos meses. Antes de que se completen las reparaciones, los concentrados de cobre de Collahuasi que anteriormente se enviaban a través del Puerto de Patache se transportarán en camiones desde los puertos vecinos de Mejillones y Angamos, sin un impacto significativo en el envío de los concentrados de cobre de Collahuasi. Sin embargo, la situación de producción de las minas extranjeras en el primer trimestre no fue optimista, y la producción de concentrados de cobre de mineras como Freeport, Glencore y Anglo American experimentó rápidas disminuciones interanuales. La escasez de suministro de mineral persiste. Según los TCs semanales de concentrados de cobre importados reportados por SMM, hasta la semana que finalizó el 9 de mayo, los TCs de concentrados de cobre importados se reportaron en -43,11 dólares estadounidenses por tonelada métrica (USD/tm), y el valor negativo sigue profundizándose, lo que genera preocupaciones en el mercado sobre el suministro de cátodos de cobre. Actualmente, los TCs de concentrados de cobre importados han permanecido negativos durante tres meses consecutivos y continúan debilitándose. Según la encuesta de SMM, el número de fundiciones nacionales que planean realizar mantenimiento en el segundo trimestre ha aumentado significativamente. En abril, la capacidad total de fundición en bruto en mantenimiento en China fue de 700.000 tm, y la capacidad total de fundición refinada en mantenimiento fue de 980.000 tm. El impacto del mantenimiento fue relativamente mayor en abril en comparación con mayo y junio. El impacto en el suministro de cátodos de cobre debido al mantenimiento seguirá reflejándose en el corto plazo, proporcionando apoyo a corto plazo para los precios del cobre.

En cuanto a la demanda, actualmente existen ciertas diferencias en el desempeño de los eslabones intermedios de consumo. En abril, las tasas de operación de las empresas de barras de cátodos de cobre, barras de cobre secundario, placas/láminas y tiras de cobre, alambre esmaltado y láminas de cobre aumentaron mes a mes, mientras que las tasas de operación de las empresas de tubos y tuberías de cobre y lingotes de latón disminuyeron mes a mes. Anteriormente, la caída de los precios del cobre tuvo un cierto efecto estimulante en el consumo aguas abajo. Sin embargo, a medida que los precios del cobre continúan recuperándose, se espera que el consumo se estabilice después de una liberación concentrada a corto plazo.

Desde la perspectiva de la demanda final de cobre, el desempeño de la demanda de las industrias de cables y alambres y automotriz se ha mantenido generalmente estable. Entre ellas, el consumo de cables y alambres continúa el patrón del año pasado, con el consumo de suministro eléctrico permaneciendo activo y la demanda inmobiliaria generalmente estable. Los niveles de operación de las empresas de barras de cátodos de cobre este año son mejores que en los dos años anteriores, principalmente debido a la producción insuficiente de barras de cobre secundario. Los inventarios de productos terminados de las empresas de barras de cátodos de cobre ya son altos, y los altos inventarios de materias primas acumulados desde finales de año continúan ejerciendo presión sobre las empresas, lo que dificulta que el repunte del consumo forme efectivamente nuevos impulsos de consumo. Actualmente, la industria automotriz se encuentra en una fase de repunte estacional. Sin embargo, dado que los subsidios de canje para la industria automotriz han estado vigentes durante varios años, parte de la demanda ya se ha cumplido por adelantado. Por lo tanto, se espera que el efecto impulsor real del consumo sobre la producción sea relativamente limitado, persistiendo el efecto de repunte estacional. La producción y las ventas de la industria del aire acondicionado tienen características estacionales distintivas. Ahora ha entrado en el ciclo descendente de la producción de aire acondicionado, y los inventarios de aire acondicionado se han acumulado nuevamente a un nivel alto. Por lo tanto, la demanda de cobre en la industria del aire acondicionado disminuirá de acuerdo con los patrones estacionales.

En general, los fundamentales proporcionarán apoyo a corto plazo para los precios del cobre, que continuarán fluctuando en máximos.

(Afiliación del autor: Guoyuan Futures)