Noticias de SMM del 16 de mayo:

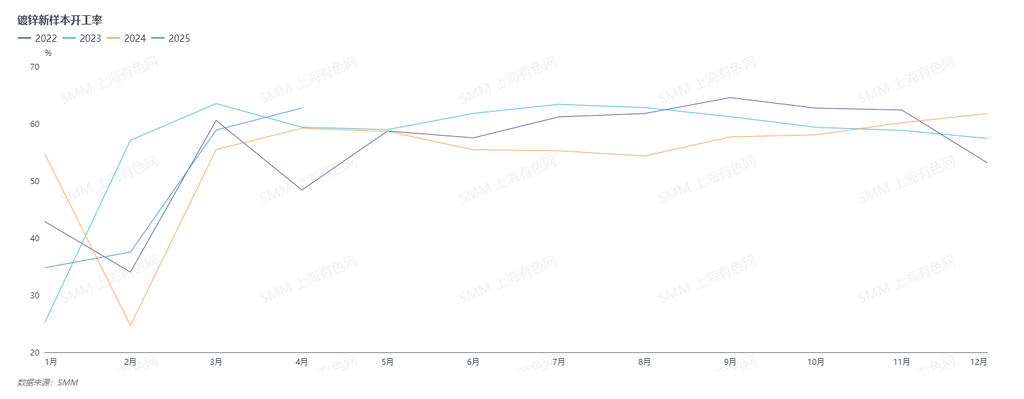

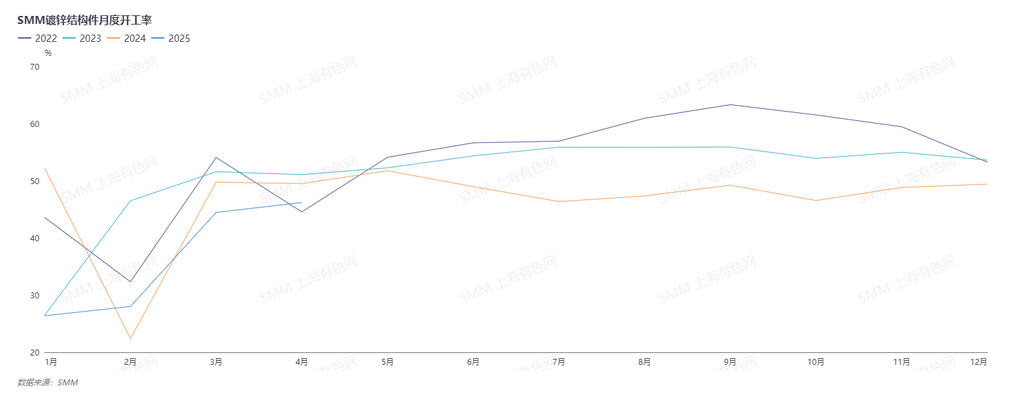

En abril, tradicionalmente una temporada alta, la demanda general de galvanizado fue robusta. Debido a cuestiones como los aranceles, hubo un cierto grado de liberación anticipada de la demanda futura, y la tasa de operación general fue buena. ¿Cómo se desempeñaron las regiones del norte, este y sur de China? ¿Puede la tendencia robusta continuar en mayo?

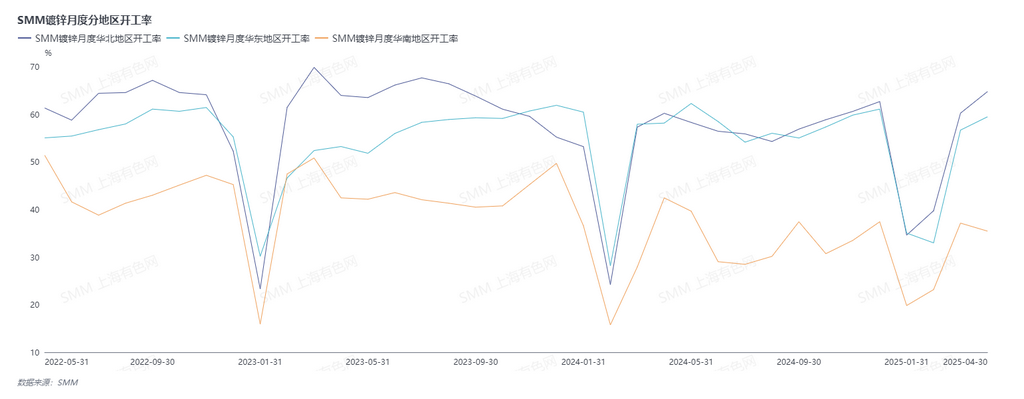

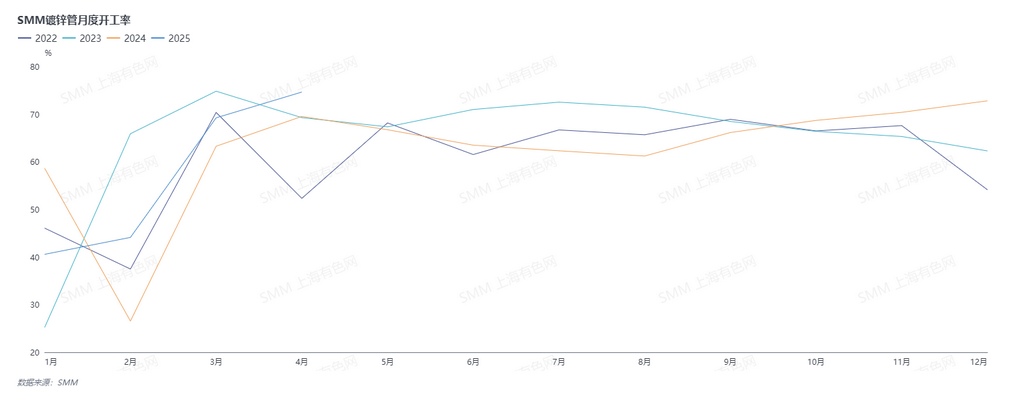

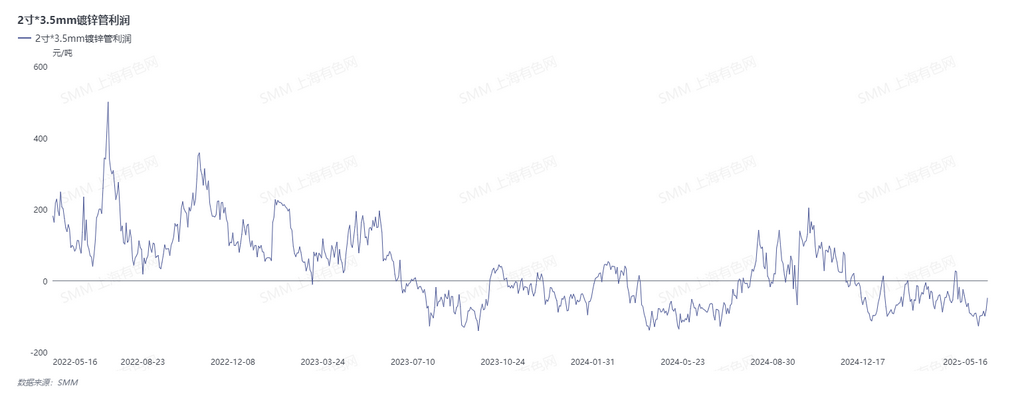

En abril, la tasa de operación en el norte de China continuó aumentando. Las empresas del norte de China se centran principalmente en tuberías galvanizadas, y la tasa de operación de las tuberías galvanizadas también alcanzó un máximo de tres años. Las razones principales fueron los precios relativamente estables de los metales ferrosos en abril, que mostraron un aumento constante, y el fenómeno de que los comerciantes se apresuraron a comprar en medio del aumento continuo de los precios y se contuvieron en medio de la caída de los precios. El volumen de ventas general de tuberías galvanizadas fue moderado, y muchas empresas continuaron operando con un modelo de rotación de inventario bajo, manteniendo los días de inventario semanales en solo alrededor de 7-8 días. La rotación de pedidos fue buena, lo que llevó a un aumento en las operaciones de las empresas. Sin embargo, al entrar en mayo, afectadas por factores macroeconómicos, los precios de los metales ferrosos retrocedieron ligeramente, y todavía no hubo una mejora significativa en los proyectos inmobiliarios. Las empresas estaban preocupadas por la demanda posterior, y los pedidos de tuberías redondas relacionadas con bienes raíces retrocedieron. Además, la guerra de precios de las tuberías galvanizadas se intensificó, con una disminución significativa en las ganancias de las empresas, lo que llevó a una reducción en los planes de producción de las empresas en mayo.

En abril, la tasa de operación en el este de China también aumentó. El este de China se centra principalmente en piezas estructurales galvanizadas, con nuevos pedidos que se liberan gradualmente para pedidos de torres de acero, y nuevas licitaciones que surgen continuamente. Los pedidos de torres de acero siguieron siendo robustos. Los pedidos de barandillas también fueron robustos, mientras que los pedidos de exportación retrocedieron debido al impacto de los aranceles. Al entrar en mayo, con la reducción mutua de los aranceles entre China y Estados Unidos, algunas empresas esperaban una mejora en los pedidos de exportación posteriores. Sin embargo, a medida que mayo entró en la temporada baja tradicional, las empresas no eran optimistas sobre la demanda posterior, y los planes de producción se redujeron.

En abril, las operaciones en el sur de China disminuyeron, con una demanda general débil. Junto con el hecho de que el sur de China no es una zona de consumo importante para el galvanizado, la reducción de la demanda fue más pronunciada, y las operaciones fueron malas.

Mirando hacia mayo, aunque la reducción mutua de los aranceles entre China y Estados Unidos ha impulsado la confianza del mercado, la llegada de la temporada baja tradicional significa que los pedidos de exportación tendrán un impacto limitado en el impulso de la demanda general. Las empresas no son optimistas sobre la demanda en mayo y han reducido los planes de producción en general.

(La información anterior se basa en la recopilación del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye una recomendación directa para decisiones de inversión o investigación. Los clientes deben tomar decisiones cautelosas y no deben utilizarla como sustituto del juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.)

》Haga clic para ver la base de datos de la cadena industrial de metales de SMM