Gần đây, hoạt động đấu thầu và đàm phán hợp đồng dài hạn hàng năm trên thị trường đồng tinh luyện châu Phi đã nóng lên. Dưới tác động của những thay đổi trong cấu trúc cung-cầu toàn cầu, căng thẳng địa chính trị và các cú sốc chính sách thuế quan, cuộc cạnh tranh khốc liệt giữa các bên đấu thầu đã đẩy thị trường vào giai đoạn đầu của cuộc tranh giành nguồn lực và mặc cả hợp đồng. Đặc biệt từ quý 3/2025 trở đi, các tín hiệu rõ ràng đã xuất hiện — chẳng hạn như điều chỉnh tăng phí bảo hiểm hợp đồng dài hạn FCA tại CHDC Congo và Zambia, và đà tăng mạnh của các hồ sơ dự thầu cho lô hàng giao ngay.

Thắt chặt nguồn cung giữa lúc chuyển đổi công suất

Khi các chu kỳ công suất cũ và mới chồng chéo, bức tranh cung-cầu đang được sắp xếp lại và phía nguồn cung đang thắt chặt: 2025–2026 được nhiều người xem là hai năm cân bằng tinh quặng đồng chặt chẽ nhất, với tình trạng cắt giảm và ngừng hoạt động thường xuyên tại các nhà máy luyện kim ở nước ngoài. Bên ngoài Trung Quốc, châu Phi và Indonesia được coi là nguồn gia tăng lớn nhất trong hai năm tới, khiến họ trở thành tâm điểm chú ý của các nhà nhập khẩu toàn cầu.

Nhu cầu nhập khẩu gia tăng từ việc định hình lại nhu cầu của Mỹ

Sau Điều 232 của Mỹ áp thuế quan 50% đối với các sản phẩm đồng bán thành phẩm, nhu cầu về các sản phẩm bán thành phẩm nhập khẩu dự kiến sẽ dần chuyển sang nhập khẩu đồng tinh luyện. Với giả định chuyển dịch hoàn toàn trong vòng hai năm, điều này ngụ ý yêu cầu nhập khẩu đồng tinh luyện gia tăng vào khoảng 400,000 tấn mỗi năm trong 1–2 năm tới. Do các nhà cung cấp truyền thống như Chile, Peru, Mexico và Canada khó có thể đáp ứng đầy đủ mức tăng này trong thời gian tới, Mỹ và các trung tâm nhu cầu khác chắc chắn sẽ tìm kiếm nguồn cung bổ sung từ các quốc gia tài nguyên thay thế.

Tăng trưởng theo cấu trúc của nhu cầu hạ nguồn

Nhu cầu dài hạn từ các lĩnh vực như năng lượng mới, AI và điện tử tin học đã tăng nhanh trong những năm gần đây, mang lại cho đồng một số đặc điểm của “nguồn năng lượng chiến lược”. Mỹ đã chỉ định đồng là tài nguyên chiến lược cho an ninh quốc gia, làm sâu sắc thêm cuộc cạnh tranh cho nguồn cung dài hạn chất lượng cao.

Các thương nhân đẩy nhanh phân bổ nguồn lực; phí khu vực tăng, với cả giá hợp đồng dài hạn và lô giao ngay đều leo thang

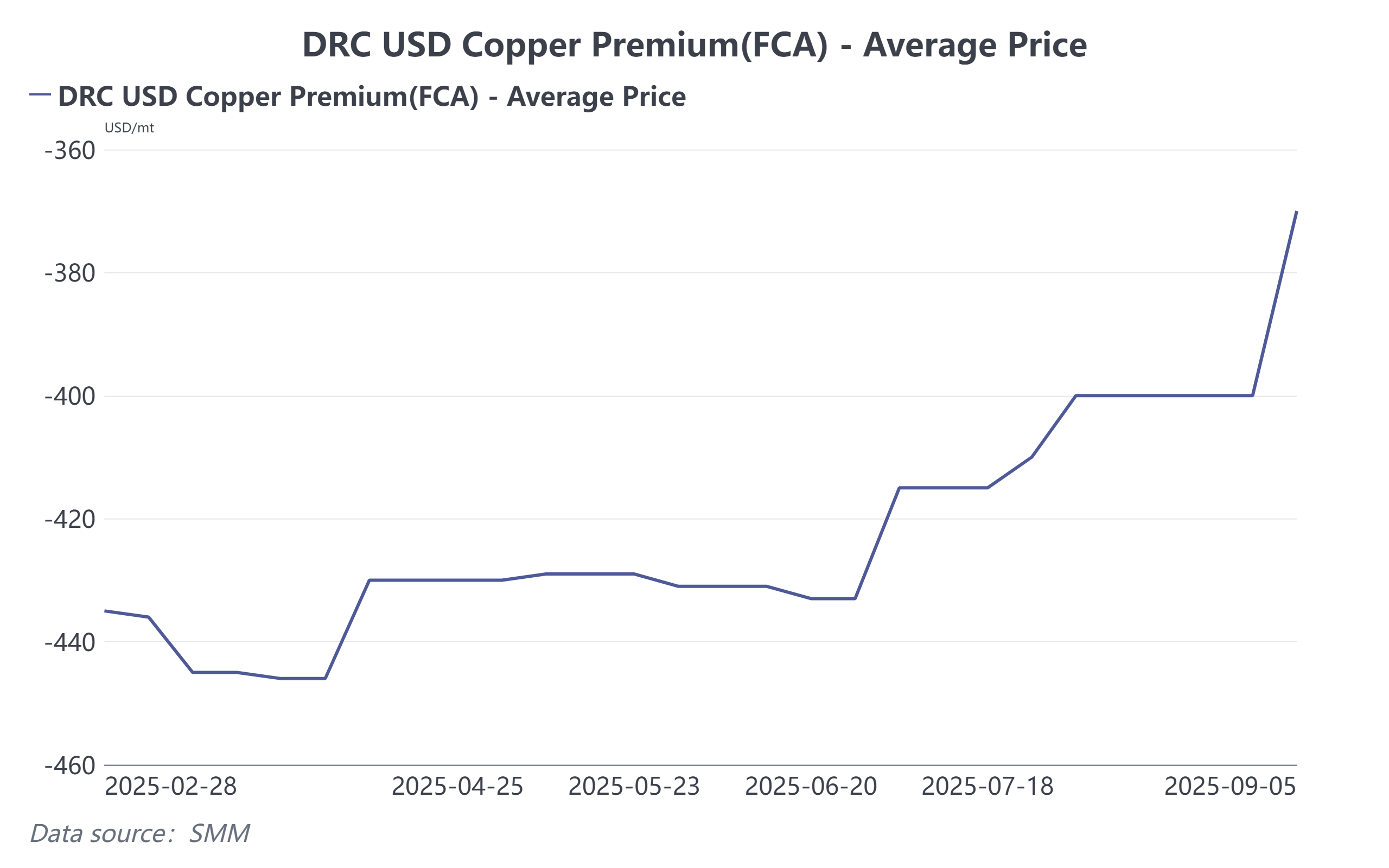

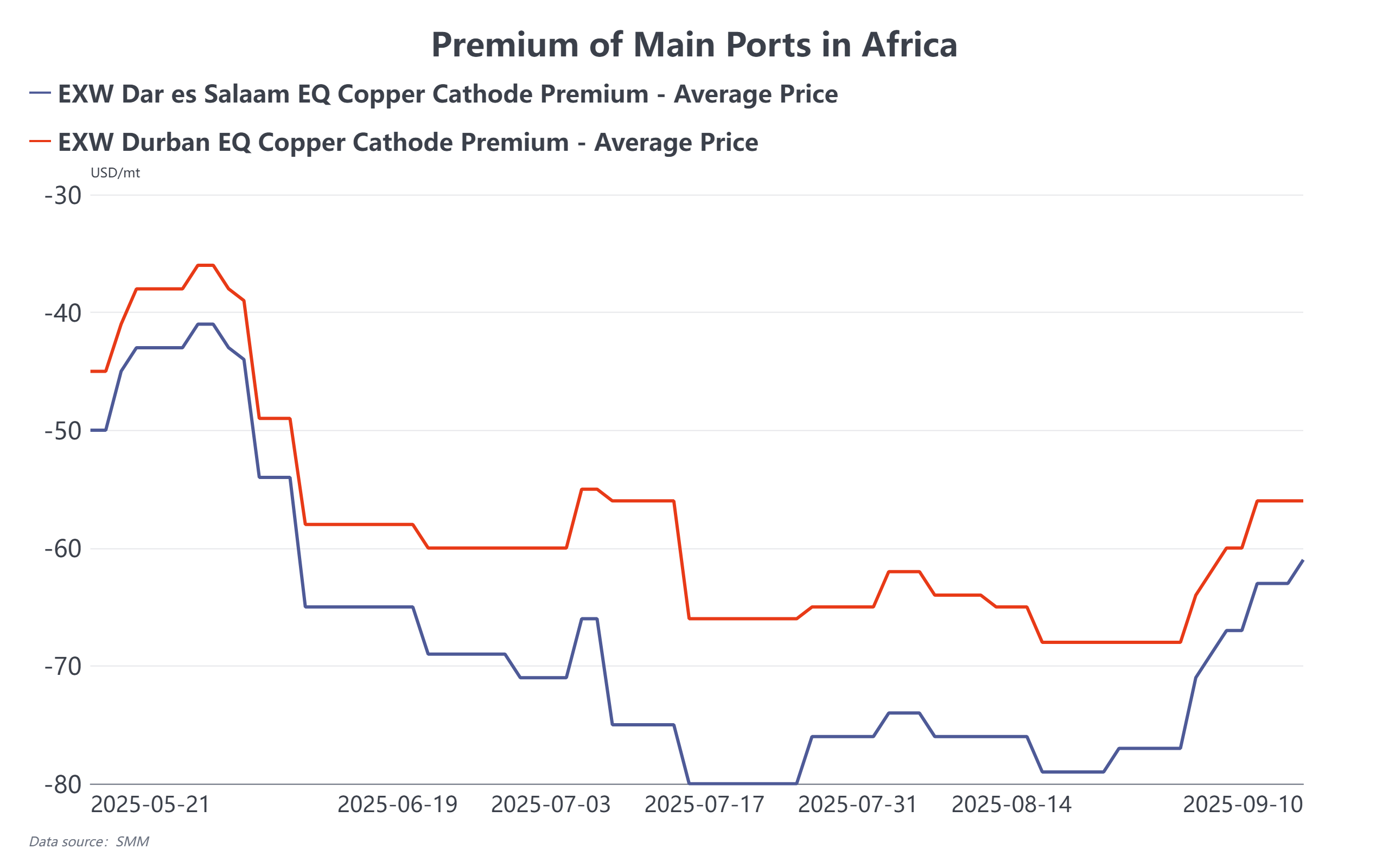

Theo SMM, kể từ quý 3, giá hợp đồng dài hạn FCA của CHDC Congo đã được nâng lên khoảng 30–40 USD/tấn. Đồng thời, một số ít thầu lô giao ngay đã được thanh toán ở mức khoảng −300 USD/tấn (giá thầu trúng thầu ở mức QP M+1 — lưu ý: đây là các khoản trao thầu lô giao ngay riêng lẻ), thể hiện mức tăng đáng kể so với các mức trước đó. Phí bảo hiểm lô giao ngay EXW tại cảng Durban và Dar es Salaam đã tăng so với tuần trước; một số giao dịch gần đây ở mức khoảng −50 USD/tấn (QP M+0). Cạnh tranh giữa các thương nhân cho lô hàng quý 4 và năm 2026 rất gay gắt, và kỳ vọng thị trường tiếp tục tăng cao.

Cung-cầu và cạnh tranh chiến lược đã tập trung vào quý 4/2026

Với các cuộc đàm phán dài hạn hàng năm sắp diễn ra, sự không chắc chắn cao về việc liệu các tranh chấp thuế quan hoặc các cú sốc chính sách khác có tái xuất hiện vào năm 2026 hay không. Từ các tường thuật vĩ mô (phát triển kinh tế, an ninh tài nguyên) đến quan điểm tài trợ/chênh lệch giá và phân bổ nguồn cung, các chuẩn bị cho vòng cạnh tranh chiến lược năm 2026 đã được tiến hành — đẩy nhanh nhịp độ đàm phán và kỳ vọng giá.

Triển vọng

Mặc dù nhiều cuộc cạnh tranh này chưa được giải quyết, năm 2026 có vẻ sẽ là một năm khác với việc phân bổ tài nguyên căng thẳng. Sự phân mảnh thương mại khu vực làm tăng áp lực lên an ninh nguồn cung, và đến cuối năm đàm phán dài hạn, phí bảo hiểm được định giá cho năm 2026 dự kiến sẽ cao hơn so với năm 2025.