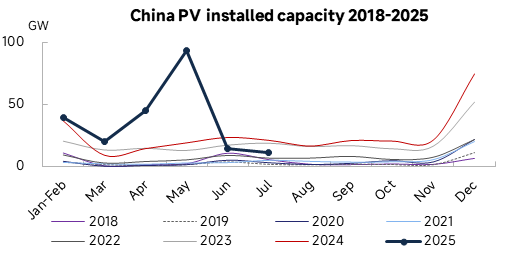

Tháng 9 đã đến nhưng hiệu ứng mùa cao điểm truyền thống tháng 9-10 của ngành dây và cáp vẫn chưa thực sự thể hiện rõ. Nhu cầu mùa cao điểm được giải phóng có phần chậm trễ, sự quan tâm của thị trường về tốc độ giải phóng nhu cầu tiếp tục tăng. Theo SMM, tỷ lệ vận hành dự kiến của các doanh nghiệp dây đồng và cáp trong tháng 9 là 72,46%, tăng 0,04 điểm phần trăm so với tháng trước. Hiện tại, toàn ngành đang trong giai đoạn chuyển tiếp từ mùa vụ thấp sang mùa cao điểm, đặc trưng bởi "động lực tăng không đủ và điều chỉnh giảm có hạn". Do nhu cầu mùa cao điểm chậm trễ, mức độ thịnh vượng của ngành vẫn ổn định không có biến động lớn. Từ góc độ các lĩnh vực hạ nguồn, ngành công nghiệp PV (điện mặt trời) chịu ảnh hưưởng của đợt lắp đặt gấp rút trước đó, hiện tốc độ giải phóng nhu cầu chậm lại, hạn chế khả năng thúc đẩy nhu cầu toàn ngành. Ngành xây dựng, đối mặt với cả áp lực mùa thấp và điều chỉnh chu kỳ, cũng trải qua nhu cầu yếu kéo dài, khó có thể thúc đẩy hiệu quả tăng trưưởng nhu cầu ngành.

Là lĩnh vực hạ nguồn cốt lõi của ngành dây và cáp, ngành điện lực chịu ảnh hưởng của môi trường nhu cầu vĩ mô yếu t tổng thể, đã hoạt động kém hơn kỳ vọng. Tuy nhiên, t tồn tại sự phân hóa đáng kể trong ngành: cụ thể, phân ngành cáp ngầm biển, được hỗ trợ bởi nhu cầu ổn định từ các kịch bản như điện gió ngoài khơi, tiếp tục hoạt động tốt, lịch trình sản xuất duy trì ổn định; đơn đặt hàng từ hai tập đoàn lưới điện cho thấy khác biệt đáng chú ý—việc giải phóng đơn hàng từ lưới điện phía Nam đã chậm lại, với nhu cầu tương đối yếu, trong khi đơn hàng từ lưới điện quốc gia vẫn duy trì ổn định đều đặn, cung cấp h hỗ trợ quan trọng cho hoạt động của các doanh nghiệp dây và cáp.

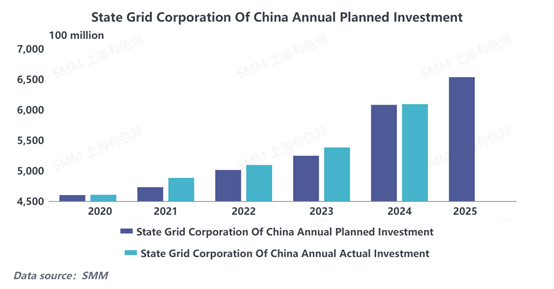

Năm 2025, là năm kết thúc của Kế hoạch 5 năm lần thứ 14, Tập đoàn Lưới điện Quốc gia dự kiến nâng mức đầu tư lên 650 tỷ nhân dân tệ lần đầu tiên. Theo lịch sử, đầu tư thực tế của Tập đoàn thường vượt kế hoạch, cho thấy kỳ vọng tăng cường nhu cầu mạnh mẽ cho ngành dây và cáp năm nay. Về tiến độ đầu tư, đầu tư tích lũy của Tập đoàn trong nửa đầu năm đạt 270 tỷ nhân dân tệ, tăng 11,7% so với cùng kỳ, nhưng chưa đạt 50% kế hoạch đầu tư năm. Thị trường nhìn chung kỳ vọng cao vào việc giải phóng đầu tư của Tập đoàn trong nửa cuối năm. Theo SMM, các doanh nghiệp dây và cáp bắt đầu cảm nhận sự gia tăng đơn hàng từ Lưới điện Nhà nước vào tháng 7, với ngành dần chuyển sang giai đoạn chạy nước rút cuối cùng hướng tới mục tiêu đầu tư hàng năm 650 tỷ nhân dân tệ. Tuy nhiên, cho đến nay chưa có sự bùng nổ đáng kể về đơn hàng, và thị trường kỳ vọng rộng rãi rằng việc tập trung giải phóng đơn hàng từ Lưới điện Nhà nước sẽ diễn ra vào cuối tháng 10.

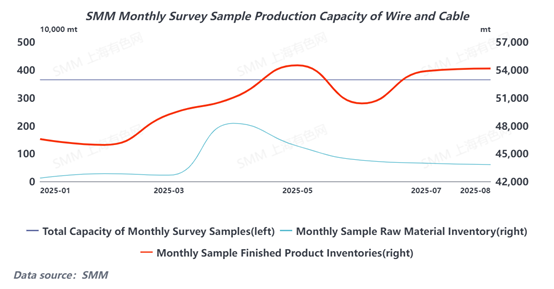

Hiện tại, các doanh nghiệp dây và cáp đã chứng kiến sự gia tăng đơn hàng từ Lưới điện Nhà nước, nhưng nhu cầu tổng thể chưa cải thiện đáng kể. Tốc độ nhận hàng của người dùng cuối chậm lại, dẫn đến tích lũy hàng tồn kho thành phẩm tại các doanh nghiệp dây và cáp đồng. Thị trường có hai mối quan tâm chính: thứ nhất, trong bối cảnh kinh tế vĩ mô hiện tại, nhu cầu tổng thể chưa cho thấy cải thiện đáng kể, và có sự không chắc chắn về việc liệu tăng trưởng đơn hàng có thể bền vững phù hợp với thay đổi hàng t tồn kho; thứ hai, dưới mục tiêu đầu tư cao, nếu đơn hàng ngắn hạn được đẩy nhanh để đáp ứng số tiền đầu tư kế hoạch, có thể kích hoạt rủi ro nhu cầu được kéo về trước, gây áp lực lên việc giải phóng nhu cầu ngành ổn định tiếp theo.

Tổng thể, trong ngắn hạn, việc giải phóng đơn hàng ổn định từ Lưới điện Nhà nước và thúc đẩy hoàn thành kế hoạch đầu tư năm vào nửa cuối năm dự kiến tiếp tục cung cấp h hỗ trợ quan trọng cho hoạt động ổn định của ngành dây và cáp, phần nào bù đắp áp lực từ nhu cầu yếu hơn trong các lĩnh vực như quang điện và xây dựng. Tuy nhiên, tăng trưưởng đơn hàng hiện tại đi kèm với chậm lại trong nhận hàng của người dùng cuối, tích lũy hàng tồn kho sản phẩm dây và cáp đồng, và rủi ro tiềm ẩn của nhu cầu được kéo về trước, vẫn cần sự chú ý của ngành.