Tin tức SMM ngày 4 tháng 12:

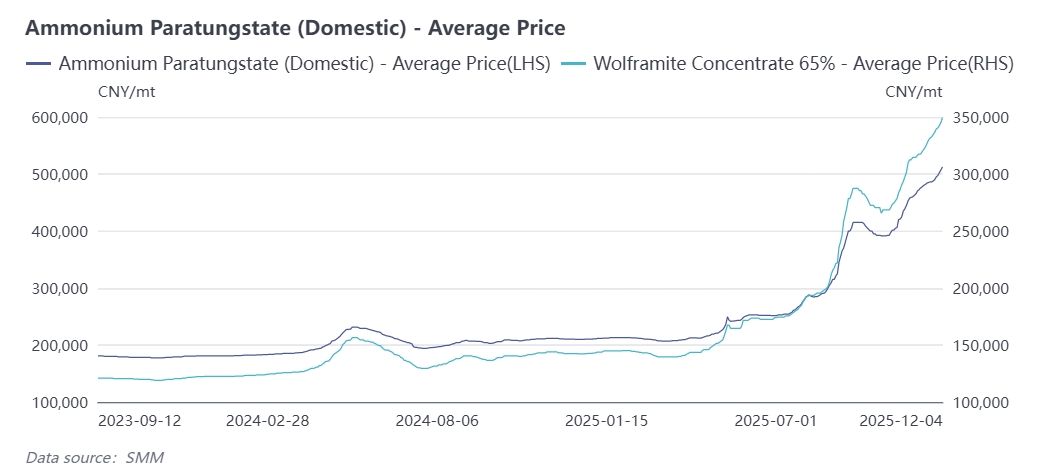

Kể từ cuối tháng 10, thị trường vonfram toàn cầu một lần nữa bước vào xu hướng tăng đơn phương. Tính đến ngày 4 tháng 12, giá quặng tinh vonfram đen 65% đã đạt mức cao kỷ lục 350.000 nhân dân tệ/tấn tiêu chuẩn, tăng tích lũy 145% từ đầu năm. Giá Amoni Paratungstate (APT) đã tăng lên 512.500 nhân dân tệ/tấn, tăng 143% so với cùng kỳ năm ngoái. Bột vonfram cacbua (WC) được chào bán ở mức 785 nhân dân tệ/kg, tăng 152% kể từ đầu năm, trong khi bột vonfram ở mức 820 nhân dân tệ/kg, tăng mạnh 160% từ đầu năm. Được thúc đẩy bởi đà tăng của nguyên liệu thô thượng nguồn, toàn bộ chuỗi công nghiệp vonfram đã chứng kiến sự tăng trưởng đồng bộ. Do sự mất cân bằng cung-cầu trên thị trường vonfram khó có thể được giải quyết trong tháng 12, xu hướng tăng trên toàn chuỗi công nghiệp dự kiến sẽ tiếp tục. SMM phân tích các động lực đằng sau đợt tăng giá này dựa trên các yếu tố sau:

① Hạn ngạch khai thác vonfram trong nước được cấp dần ở các t tỉnh vào tháng 11; hạn ngạch cả năm dự kiến thấp hơn năm 2024

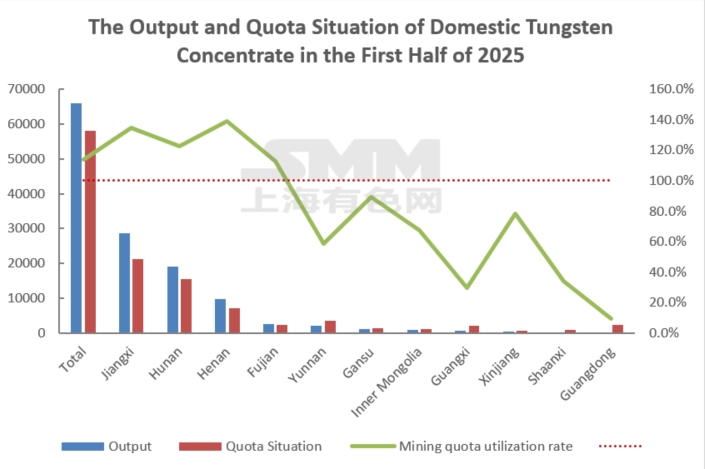

Trung Quốc chiếm 52% trữ lượng vonfram toàn cầu và từ lâu đã đóng góp hơn 80% sản lượng toàn cầu, đóng vai trò là trung tâm cung cấp cốt lõi cho thị trường vonfram toàn cầu. Việc kiểm soát sản xuất trong nước thông qua hạn ngạch khai thác không chỉ ngăn chặn sự cạn kiệt quá mức tài nguyên trong nước mà còn đảm bảo vai trò chủ động của Trung Quốc trong chuỗi công nghiệp vonfram toàn cầu. Cùng với các chính sách kiểm soát xuất khẩu tiếp theo, điều này tạo thành một quy định toàn chuỗi đối với tài nguyên chiến lược nhằm bảo vệ an ninh công nghiệp quốc gia. Để đảm bảo khai thác bền vững tài nguyên, Trung Quốc chính thức thực hiện kiểm soát t tổng khối lượng khai thác đối với vonfram vào năm 2002. Các chính sách sau đó đã được hoàn thiện: năm 2018, Bộ Tài nguyên Thiên nhiên đã ban hành thông báo quy định rằng các quyền khai thác vonfram mới phải tuân thủ các yêu cầu kiểm soát tổng khối lượng. Bắt đầu từ năm 2021, hạn ngạch được cấp thành hai đợt để nâng cao độ chính xác của công tác quản lý. Đồng thời, kết hợp với giám sát môi trường và an toàn, không cấp hạn ngạch cho các mỏ bị đình chỉ, dần loại bỏ công suất sản xuất không tuân thủ và biến hạn ngạch thành công c cụ then chốt để chuẩn hóa năng lực công nghiệp và định hướng phát triển chất lượng cao. Việc cấp chậm đợt hạn ngạch thứ hai trong nước vào nửa cuối năm nay đã khiến một số mỏ không có hạn ngạch khả dụng từ tháng 9 đến tháng 11, dẫn đến việc giải phóng sản xuất chậm chạp. Với việc cấp hạn ngạch tỉnh vào tháng 11, một số địa phương đã triển khai lô hàng đấu thầu. Tuy nhiên, các mỏ chủ lực báo cáo rằng hạn ngạch phân bổ cho doanh nghiệp của họ không tăng so với tháng trước hoặc cùng kỳ năm ngoái, thậm chí một số tỉnh còn ghi nhận mức giảm so với cùng kỳ. Xét rằng đợt hạn ngạch đầu tiên giảm 4.000 tấn tiêu chuẩn so với cùng kỳ năm ngoái, t tổng hạn ngạch khai thác quặng vonfram trong nước năm 2025 dự kiến sẽ thấp hơn mức 114.000 tấn của năm 2024.

② Tỷ lệ sử dụng hạn ngạch thấp 25% hạn chế tổng sản lượng công nghiệp

Trong những năm trước, hệ thống hạn ngạch t tồn tại các lỗ hổng như sản xuất vượt mức và giám sát không đầy đủ đối với các mỏ vonfram liên quan. Tuy nhiên, năm 2025 đánh dấu một bước ngoặt quan trọng trong xu hướng hạn ngạch, với sự giám sát quản lý được tăng cường đáng kể và khả năng khai thác vượt mức trong ngành gần như bằng không. Theo đợt hạn ngạch khai thác vonfram đầu tiên, ba vùng sản xuất chính trong nước - Giang Tây, Hồ Nam và Hà Nam - chiếm 43.900 tấn, tương đương 75,7% t tổng hạn ngạch trong nước. Sản lượng thực tế của ba tỉnh này trong nửa đầu năm nay về cơ bản đã sử dụng hết hạn ngạch, với một số mỏ đối mặt với tình trạng thiếu hụt. Ngược lại, các khu vực như Vân Nam, Quảng Đông và Quảng Tây có t tỷ lệ sử dụng hạn ngạch thấp do hoạt động khai thác mỏ không đủ. Vấn đề phân bổ hạn ngạch theo vùng có thể hạn chế sản lượng thực tế năm 2025 vượt quá tổng hạn ngạch, làm trầm trọng thêm tình trạng thắt chặt nguồn cung.

③ Các mỏ lớn chậm lại nhịp độ giao hàng vào cuối năm, làm trầm trọng thêm các hạn chế về nguồn cung

Khi năm sắp kết thúc, một số mỏ đã hoàn thành mục tiêu hoạt động cả năm và làm chậm nhịp độ giao hàng, làm giảm thêm tính thanh khoản của thị trường. Năm 2025, chi phí khai thác mỏ đã tăng do chi phí bảo vệ môi trường cao hơn và hàm lượng quặng suy giảm. Tuy nhiên, với thị trường vonfram biến động ở mức cao, tài nguyên vonfram có giá trị chiến lược nổi bật và ngành này có khả năng sinh lời đáng kể. Sau khi đạt được các mục tiêu theo giai đoạn, các mỏ đã chậm lại việc giao hàng.

④ Giá cao tiếp tục được truyền xuống các công đoạn sau; biên lợi nhuận ở các khâu nấu luyện trung gian phục hồi

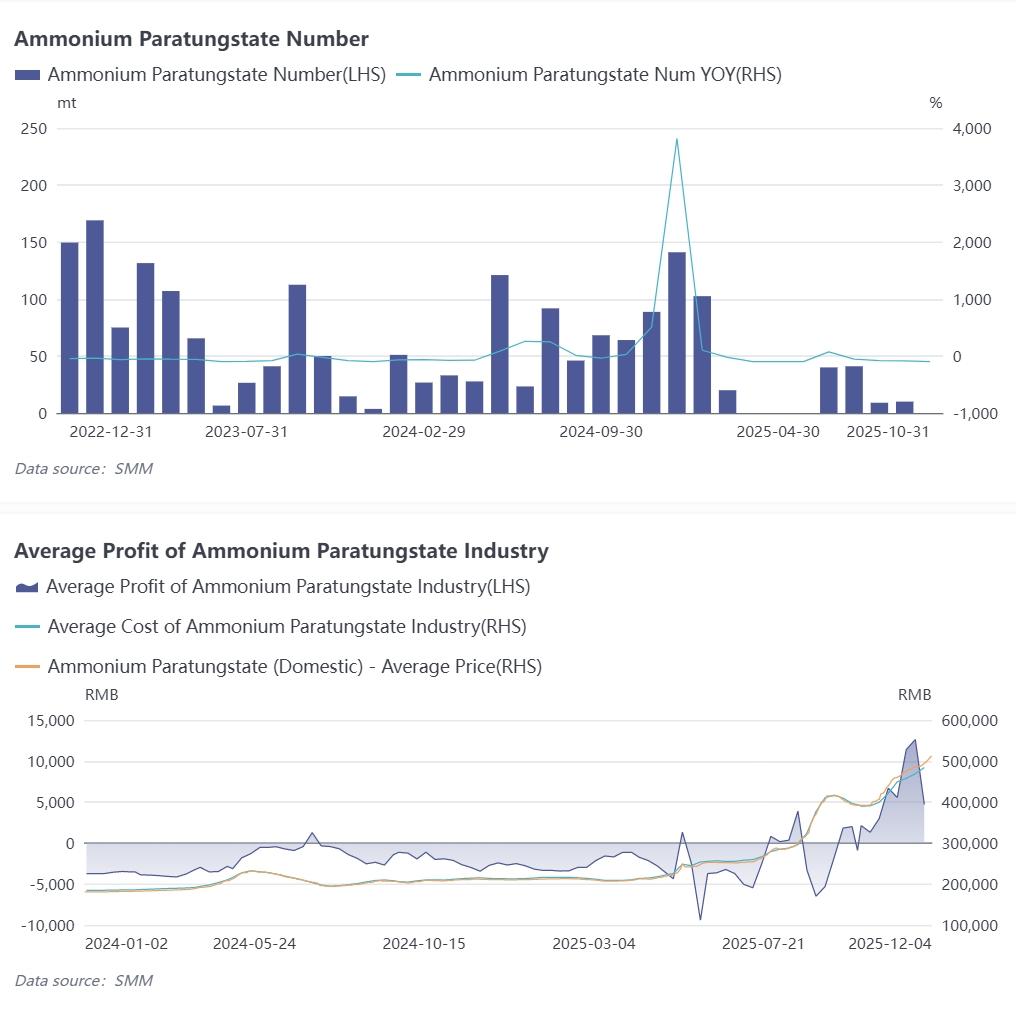

Tháng 11 chứng kiến sự thay đổi đáng kể trên thị trường vonfram: các nhà máy luyện APT chuyển từ lỗ sang có lãi, không chỉ được hưưởng lợi từ sự chuyển đổi cơ cấu cung-cầu trong ngành APT mà còn phản ánh sự truyền dẫn giá cả thuận lợi. Theo số liệu từ SMM, sản lượng APT trong nước vào tháng 11 năm 2025 tăng 1,5% so với tháng trước nhưng giảm khoảng 6% so với cùng kỳ năm ngoái. Tỷ lệ vận hành ngành APT trong tháng 10 vào khoảng 70,4%, tăng 0,3 điểm phần trăm so với tháng trước. Giá trung bình hàng tháng của quặng vonfram đen 65% trong tháng 11 năm 2025 là 321.300 nhân dân tệ/tấn tiêu chuẩn, tương đương chi phí sản xuất APT trung bình khoảng 465.000 nhân dân tệ/tấn. Ngành do đó chuyển sang có lãi, với lợi nhuận trung bình hàng tháng khoảng 8.560 nhân dân tệ/tấn trong tháng 11.

⑤ Đơn hàng hạ nguồn chảy về các doanh nghiệp dẫn đầu; thị trường thiếu vật liệu thay thế

Áp lực chi phí từ giá vonfram tăng tiếp tục được truyền xuống hạ nguồn. Các doanh nghiệp hạ nguồn như nhà sản xuất hợp kim cứng và dụng c cụ cắt liên tục tăng giá sản phẩm từ tháng 9 đến tháng 11, với giá đơn hàng trong tay cao hơn đáng kể so với mức trung bình trong quý III. Ở nước ngoài, các nhà sản xuất vonfram hexafluoride Hàn Quốc đã đề xuất tăng 70%-90% giá hợp đồng năm sau do chi phí bột vonfram tăng gấp đôi. Việc tăng giá liên tiếp các sản phẩm vonfram cuối cùng cũng đang thử thách cấu trúc ứng dụng hạ nguồn: một số ngành công nghiệp dân dụng truyền thống đã bắt đầu tìm kiếm vật liệu thay thế, nhưng các lĩnh vực ứng dụng cao cấp thiếu giải pháp thay thế khả thi. Các doanh nghiệp vừa và nhỏ (SME) đối mặt với tình thế tiến thoái lưỡng nan khi áp lực vốn cao cho việc dự trữ nguyên liệu thô và đơn đặt hàng hạ nguồn đến chậm, buộc họ phải giảm sản lượng và nhường thị phần cho các doanh nghiệp lớn.

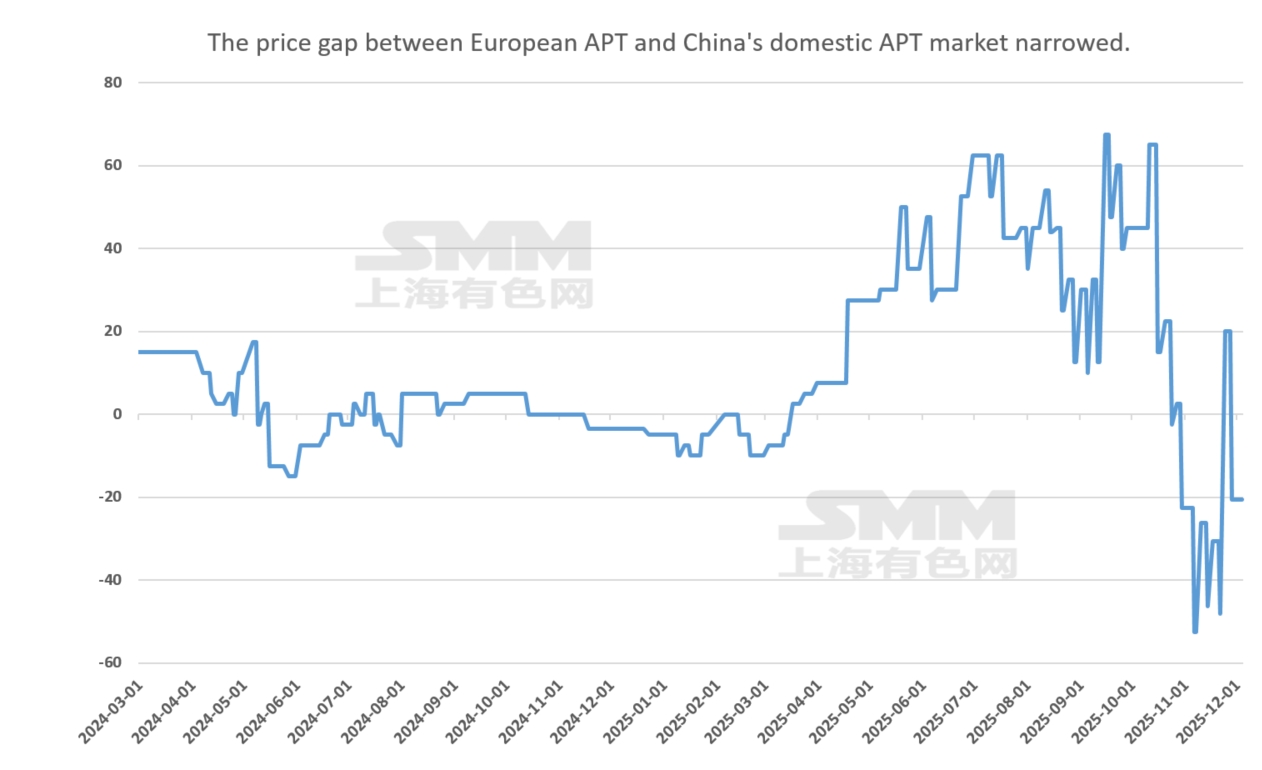

⑥ Cung cầu toàn cầu yếu; phụ phí sản phẩm vonfram phần nào phục hồi trong tháng 11

Là nhà sản xuất vonfram hàng đầu thế giới, Trung Quốc đã áp đặt kiểm soát xuất khẩu đối với APT, vonfram cacbua và bột vonfram vào tháng 2 năm nay, làm dấy lên sự tăng mạnh trên thị trường vonfram nước ngoài và mức phụ phí đáng kể cho APT và các sản phẩm khác. Tuy nhiên, được kích thích bởi sự mất cân bằng cung-cầu trong nước vào nửa cuối năm, giá vonfram trong nước tăng nhanh chóng, trong khi thị trường nước ngoài tăng theo một cách ì ạch, dẫn đến sự đảo ngược giá nội-ngoại trong quý III và sự sụt giảm của phụ phí vonfram. Vào tháng 11, được thúc đẩy bởi các yếu tố như sản lượng giảm tại Masan Tungsten của Việt Nam và việc chính phủ EU và Mỹ đưa vonfram vào danh sách kim loại chiến lược, thị trường vonfram nước ngoài nhanh chóng theo sau đà tăng trong nước. Tuy nhiên, việc theo dõi đơn hàng cuối kỳ vẫn chậm, phản ánh nguồn cung và nhu cầu yếu, với một số mức giá vẫn thấp hơn so với trong nước, để lại dư địa cho việc tăng giá thêm.