Trong nhiều thập kỷ, chuỗi cung ứng thép không gỉ châu Á giống như một vũ điệu được dàn dựng công phu, một phiên bản kinh điển của mô hình "chim nhạn bay" nơi lợi thế so sánh quyết định sự phân công lao động hài hòa. Nhật Bản và Hàn Quốc cung cấp vốn cùng chuyên môn kỹ thuật cao cấp, Trung Quốc đảm nhiệm khâu sản xuất tầm trung, còn Đông Nam Á đóng vai trò là giỏ tài nguyên và nhà chế biến hạ nguồn. Thời kỳ hợp tác cộng sinh đó trên thực tế đã kết thúc. Thay vào đó, một cuộc chiến sinh t tồn có t tổng bằng không đã nổi lên, được thúc đẩy bởi làn sóng công suất khổng lồ từ Trung Quốc và Indonesia làm đảo lộn thế cân bằng thương mại của khu vực. Mô hình từng là hình mẫu về tích hợp công nghiệp giờ đã thoái hóa thành một bối cảnh nứt vỡ được định nghĩa bởi cuộc cạnh tranh "Biển Đỏ"—một môi trường khốc liệt nơi các rào cản thương mại mới đang gia tăng nhanh chóng khi các quốc gia tranh nhau bảo vệ ngành công nghiệp nội địa khỏi làn sóng kim loại giá rẻ.

Làn Sóng Giá Rẻ

Tâm chấn của sự dịch chuyển mang tính bước ngoặt này nằm ở các chiến lược công nghiệp mạnh mẽ của Trung Quốc và Indonesia, những nước đang nhanh chóng viết lại bản đồ thương mại khu vực. Sự chuyển mình của Indonesia đặc biệt nổi bật; vượt ra khỏi vai trò truyền thống là nước xuất khẩu nguyên liệu thô, Jakarta đã thành công trong việc tận dụng trữ lượng niken khổng lồ—cùng với vốn từ Trung Quốc—để leo cao hơn trên chuỗi giá trị.

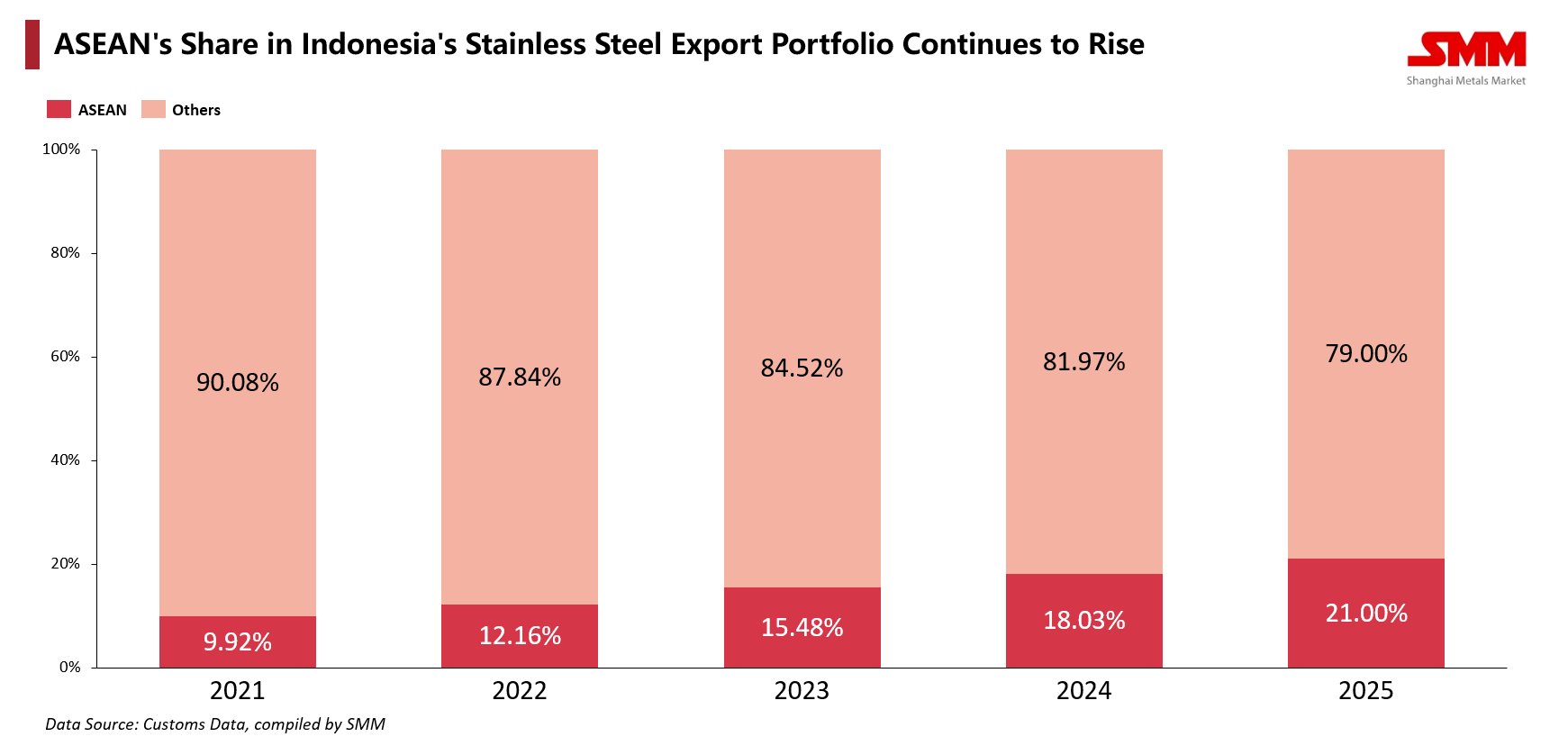

Theo số liệu thống kê từ SMM, xuất khẩu thép không gỉ của Indonesia đã tăng vọt lên 3.43 triệu tấn trong chín tháng đầu năm 2025, với lượng hàng giao tới các nước láng giềng Đông Nam Á tăng 17.21%. Điều đáng nói hơn là sự phụ thuộc ngày càng sâu về cơ cấu: tỷ trọng của Đông Nam Á trong danh mục xuất khẩu của Indonesia đã tăng hơn gấp đôi, từ 9.97% năm 2021 lên 21.20% năm 2025. Đây không chỉ đơn thuần là thương mại; mà là sự chiếm lĩnh thị trường. Với việc xuất khẩu sang Thái Lan tăng 28.15% và lượng hàng giao cho Malaysia tăng mạnh 103%, Indonesia đã chuyển mình từ một nhà cung cấp khoáng sản thành một nhà sản xuất thống trị hàng thành phẩm và bán thành phẩm, tích c cực giành lấy thị phần vốn trước đây thuộc về các đối thủ lâu năm.

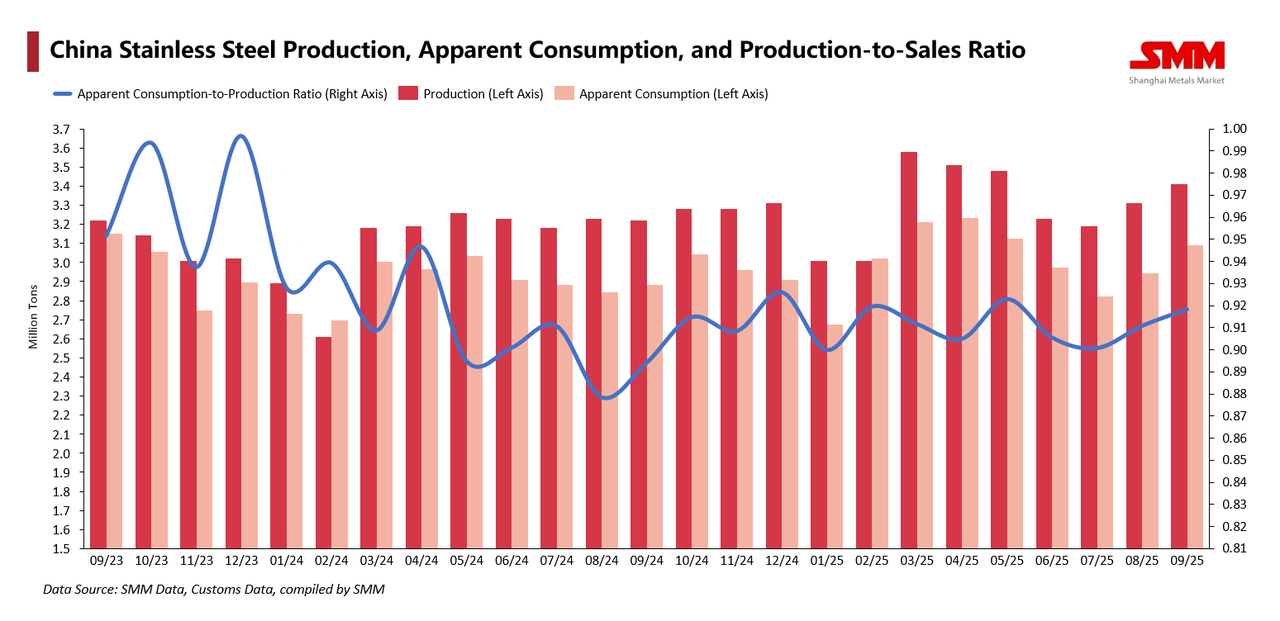

Đồng thời, Trung Quốc đang vật lộn với những mất cân đối nội tại của chính mình, xuất khẩu công suất dư thừa như một lực lượng giảm phát lên toàn khu vực. Bất chấp việc sản xuất một khối lượng khổng lồ 33.19 triệu tấn từ tháng 1 đến tháng 10 năm 2025—chiếm một nửa tổng sản lượng toàn cầu—các động lực nội địa về bất động sản và sản xuất của Trung Quốc đang trì trệ, khiến tiêu dùng nội địa không thể hấp thụ hết sản lượng. Số liệu SMM cho thấy tỷ lệ hấp thụ nội địa đang suy giảm,biến các kênh xuất khẩu từ lựa chọn thành c cứu cánh.Khi các thị trường trưởng thành truyền thống như Hàn Quốc và Đài Loan bão hòa,các nhà sản xuất thép Trung Quốc đã chuyển hướng mạnh mẽ sang Ấn Độ,Thổ Nhĩ Kỳ và trung chuyển Việt Nam.Hệ quả là cuộc chiến giá cả tàn khốc:tại các cảng ASEAN,thép cán nguội Trung Quốc và Indonesia thường xuyên có giá CFR thấp hơn hàng trăm USD mỗi tấn so với Nhật Bản hay Hàn Quốc.Đây không chỉ là chênh lệch hiệu suất;với các nhà sản xuất chi phí cao,nó tương đương đòn tấn công đa chiều vào sức mạnh định giá.

Sự Thoái Lui Của Nhà Sản Xuất Hiện Hữu

Hậu quả buộc các quý tộc công nghiệp truyền thống trong khu vực là Nhật Bản và Hàn Quốc phải thoái lui.Đối mặt với sức ép kép từ Giá Trung Quốc và Chi Phí Indonesia,chiến lược sản phẩm cao cấp của họ đang chao đảo,dẫn đến thị phần đình trệ hoặc thu hẹp tại các thị trường then chốt như Việt Nam,Thái Lan và Malaysia.

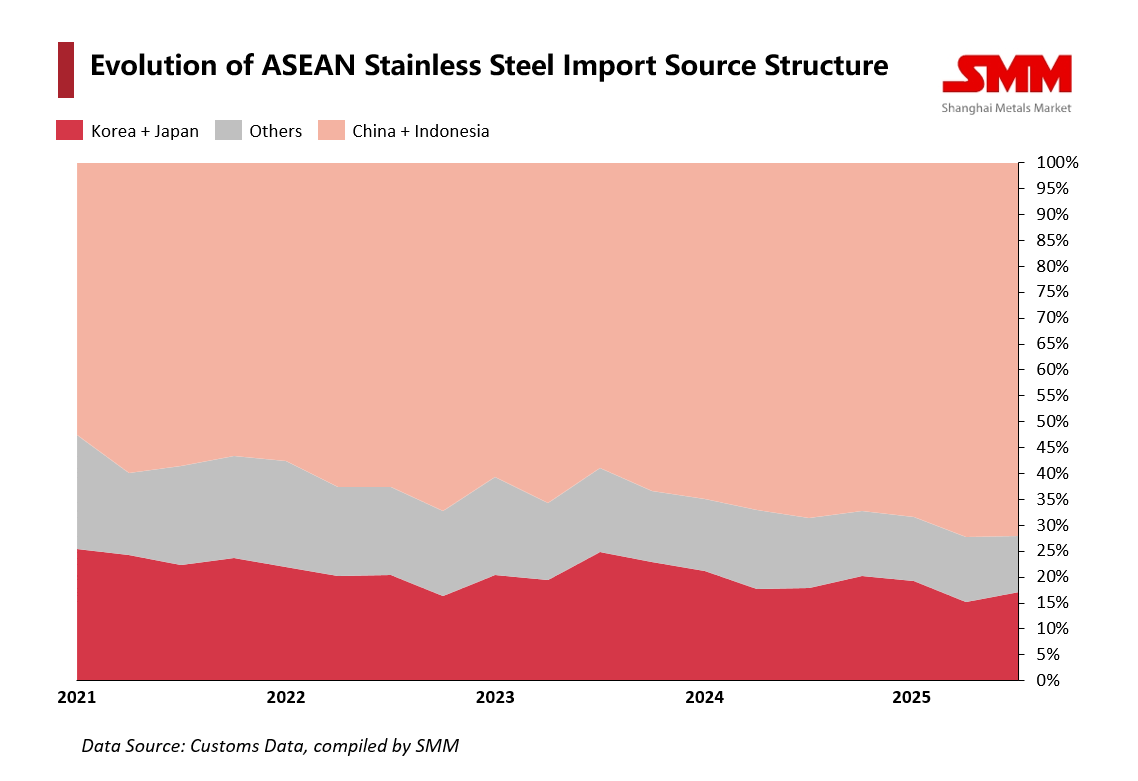

Biểu đồ phân phối nhập khẩu cho thấy rõ vùng màu hồng đại diện Trung Quốc-Indonesia đang ép vùng đỏ của Nhật-Hàn.Áp lực này thúc đẩy sự đầu hàng chiến lược được ngụy trang dưới dạng hợp tác.Điển hình là POSCO của Hàn Quốc,sau khi nhận thấy sự vô ích của cạnh tranh giá trực tiếp,đã chọn tái cơ cấu thực tế.Năm 2025,POSCO thành lập liên doanh với Tập đoàn Tsingshan của Trung Quốc tại đảo Sulawesi,Indonesia để xây dựng nhà máy công suất 2 triệu tấn/năm,đồng thời tối ưu hóa tài sản trong Trung Quốc.Động thái này đánh dấu bước chuyển sâu sắc từ đối đầu sang hợp tác cạnh tranh,khi các nhà sản xuất truyền thống buộc phải kết hợp lợi thế chi phí của Trung-Indonesia với di sản công nghệ để sinh tồn.

Vòng Xoáy Bảo Hộ

Nơi chiến lược doanh nghiệp kết thúc,rào cản chính trị bắt đầu.Khu vực bước vào giai đoạn chủ nghĩa hiện thực phòng thủ,đặc trưng bởi hiệu ứng domino điều tra và thuế quan giai đoạn 2024-2025.Nhật Bản,vốn ủng hộ mậu dịch tự do,đã phá vỡ im lặng vào tháng 7/2025 bằng việc khởi động điều tra chống bán phá giá chưa từng có với sản phẩm cán nguội niken từ Trung Quốc và Đài Loan.Đây là sự thừa nhận ngầm rằng ngành thép Nhật Bản không thể tiếp tục chịu đựng áp lực nhập khẩu nếu không có sự can thiệp của nhà nước.Hàn Quốc thậm chí còn quyết liệt hơn khi triển khai chiến lược "hai chống":đánh thuế thép cuộn Trung Quốc vào tháng 5/2024 và áp thuế chống bán phá giá tạm thời khẩn cấp với tấm cán nóng dày vào đầu năm 2025.Khi nhập khẩu chiếm hơn một nửa thị trường Hàn,Seoul đang tìm cách khóa cam kết giá để bảo vệ nền tảng công nghiệp.Ngay trong khối ASEAN,tình đoàn kết cũng rạn nứt;Thái Lan điều tra chống Việt Nam,còn Malaysia xem xét sản phẩm từ sáu nước láng giềng.

Tương Lai Phân Mảnh

Tuy nhiên,phản ứng không đồng nhất.Việt Nam cho thấy một góc nhìn thực dụng có tính toán.Bằng việc dỡ bỏ biện pháp chống bán phá giá với thép không gỉ cán nguội từ nhiều nước vào năm 2024,Hà Nội ưu tiên nhu cầu của ngành chế tạo hạ nguồn đang bùng nổ hơn là bảo hộ nhà sản xuất thép thượng nguồn.Điều này cho thấy trong cuộc tái cấu trúc h hỗn loạn,lợi ích giữa người tiêu dùng và nhà sản xuất thép ngày càng lệch pha.Cuối cùng,thị trường thép không gỉ châu Á đã chuyển từ một hệ sinh thái tích hợp dọc thành chiến trường cạnh tranh ngang hàng.Trong khi Trung Quốc và Indonesia vẫn giữ thế tấn công,ma sát thậm chí tồn tại ngay trong trại chi phí thấp,thể hiện qua việc duy trì thuế chống bán phá giá với phôi giữa hai nước.Với sự mất cân đối cung-cầu cấu trúc khó được giải quyết sớm,khu vực đối mặt tương lai phân mảnh sâu:thị trường vỡ vụn nơi rào cản cao bảo vệ các nhà sản xuất truyền thống,trong khi những gã khổng lồ giá rẻ ào ạt tràn vào mọi kẽ hở còn lại.Với các nền kinh tế trong khu vực,dư thừa thép không gỉ không còn chỉ là tranh chấp ngoại giao với phương Tây;nó đã di căn thành khủng hoảng cấu trúc nội tại.