ในบริบทที่สหรัฐฯยังคงเสริมสร้างกรอบนโยบายเรื่อง "ความมั่นคงในการจัดหา" และ "แร่ธาตุสำคัญ" โลหะฐานที่มีการพึ่งพาการนำเข้าสูงได้รับความสนใจจากตลาดเพิ่มขึ้น ในอดีต ตรรกะที่คล้ายคลึงกันนี้ได้ปรากฏตามมาตรา 232 ในเหล็ก อลูมิเนียม และโลหะสำคัญบางชนิดแล้ว ในบริบทนี้ สังกะสีได้ถูกมองว่าเป็นผู้สมัครที่อาจได้รับความสนใจทางนโยบายอย่างต่อเนื่อง

ไทม์ไลน์นโยบายและช่วงเวลาดำเนินการ

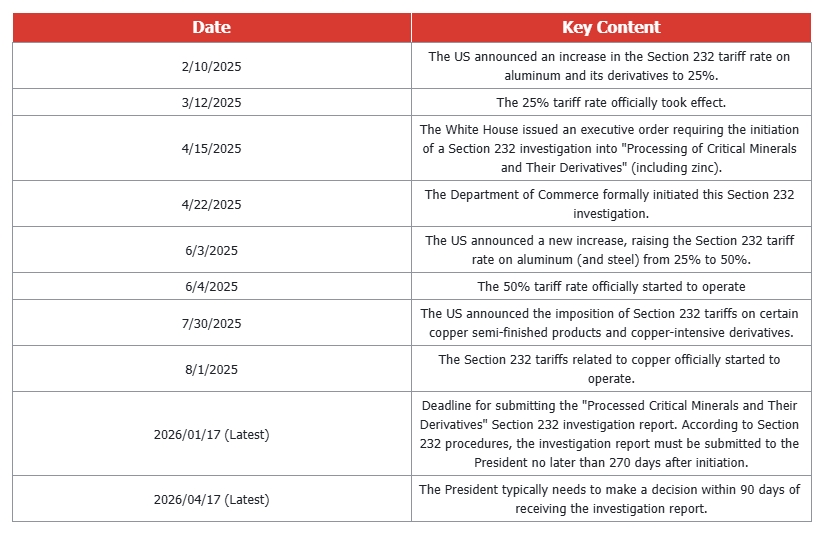

ตั้งแต่ต้นปี 2528 สหรัฐฯได้ค่อยๆเพิ่มมาตรการตามมาตรา 232 สำหรับอลูมิเนียมและผลิตภัณฑ์ที่เกี่ยวข้อง และขยายขอบเขตการตรวจสอบให้ครอบคลุมแร่ธาตุสำคัญที่ผ่านการแปรรูปและผลิตภัณฑ์ที่เกี่ยวข้องตามกระบวนการทางกฎหมาย รายงานการตรวจสอบต้องส่งให้ประธานาธิบดีภายใน 270 วันหลังจากการเริ่มต้น ตามด้วยช่วงเวลาตัดสินใจ 90 วัน ซึ่งทำให้จุดเปลี่ยนสำคัญของนโยบายนั้นอยู่ระหว่างไตรมาส 1 ถึงไตรมาส 2 ของปี 2529

จนกว่าจะถึงเวลานั้น ตลาดสังกะสียังคงอยู่ในระยะที่กระบวนการตรวจสอบกำลังดำเนินอยู่ แต่ผลลัพธ์ทางนโยบายยังไม่ชัดเจน ทำให้มีความไม่แน่นอนทางโครงสร้างอยู่บ้าง

จากมุมมองพื้นฐาน การบริโภคสังกะสีในสหรัฐฯมีการพึ่งพาการนำเข้าสูงเมื่อเทียบกับโลหะฐานอื่น ๆ ลักษณะโครงสร้างนี้ทำให้สังกะสีอยู่ในขอบเขตของเรื่อง "ความมั่นคงในการจัดหา" หากมีมาตรการทางการค้าที่กำหนดไว้สำหรับสังกะสีหรือผลิตภัณฑ์ที่มีสังกะสี ผลกระทบนั้นไม่น่าจะแสดงออกเป็นภาวะขาดแคลนการจัดหาทั่วโลกทันที แต่กลไกการส่งผ่านที่น่าจะเกิดขึ้นมากกว่าคือ:

-

ราคาส่งมอบในภูมิภาคสหรัฐฯเพิ่มขึ้น

-

ความแตกต่างของราคาระหว่างภูมิภาคขยายตัว

-

การเปลี่ยนเส้นทางการค้าทั่วโลกโดยขับเคลื่อนด้วยสัญญาณราคาที่สัมพันธ์กัน

จากมุมมองพื้นฐานและโครงสร้าง การปล่อยปริมาณการส่งออกของจีนอย่างค่อยเป็นค่อยไป พร้อมกับการปล่อยสต็อกที่ซ่อนอยู่ผ่านการส่งมอบ ทำให้สต็อกสังกะสี LME ฟื้นตัวขึ้นอย่างเห็นได้ชัดถึงประมาณ 100,000 ตัน เส้นโค้งล่วงหน้าได้เปลี่ยนเป็นคอนแทงโกที่มั่นคง บ่งบอกถึงการปรับปรุงสภาพคล่องและการส่งมอบในระยะใกล้ชัดเจน ความตึงเครียดทางโครงสร้างจึงลดลง โดยราคาเริ่มสะท้อนสภาวะสต็อกและเงื่อนไขการซื้อขายในตลาดมากขึ้น

ภายใต้สภาวะเช่นนี้ ความคาดหวังเรื่องภาษีสังกะสีควรสะท้อนเป็นเบี้ยประกันความเสี่ยงนโยบายที่ซ่อนอยู่ แทนที่จะเป็นการบิดเบือนโครงสร้าง หากสัญญาณนโยบายชัดเจนขึ้น เบี้ยประกันดังกล่าวอาจถูกประเมินใหม่ ในทางกลับกัน หากมีมาตรการทางการค้าที่กำหนดไว้สำหรับสังกะสีหรือผลิตภัณฑ์ที่เกี่ยวข้อง ผลกระทบนั้นน่าจะแสดงออกผ่านราคาส่งมอบในภูมิภาคสหรัฐฯที่สูงขึ้นและความแตกต่างของราคาระหว่างภูมิภาคที่กว้างขึ้น

กรอบกรณีศึกษา

-

กรณีฐาน (50%–70%) สหรัฐฯไม่ได้กำหนดมาตรการภาษีเฉพาะสำหรับสังกะสีในปี 2529 ขณะที่การตรวจสอบและความไม่แน่นอนทางนโยบายภายใต้กรอบ "แร่ธาตุสำคัญ/ความมั่นคงในการจัดหา" ยังคงดำเนินต่อไป ในสถานการณ์นี้ เส้นโค้งสังกะสียังคงอยู่ในคอนแทงโก โดยการฟื้นตัวของสต็อกและการส่งมอบที่ดีขึ้นเป็นตัวยึดโยงราคาในระยะใกล้ ความคาดหวังนโยบายสะท้อนเป็นเบี้ยประกันความเสี่ยงที่ซ่อนอยู่มากกว่าการบิดเบือนโครงสร้าง มีผลกระทบต่อทิศทางราคาจำกัด

-

กรณีกระทิง (การขยายนโยบาย 15%–30%) สหรัฐฯดำเนินมาตรการทางการค้าที่มีสาระสำหรับสังกะสีหรือผลิตภัณฑ์ที่เกี่ยวข้อง ด้วยระดับภาษีที่เพียงพอที่จะเพิ่มต้นทุนการส่งมอบในสหรัฐฯอย่างมีนัยสำคัญ ผลลัพธ์คือ การค้าทั่วโลกอาจเอียงไปยังสหรัฐฯชั่วคราว นำไปสู่ราคาส่วนเพิ่มในภูมิภาคสหรัฐฯที่สูงขึ้นและความแตกต่างของราคาระหว่างภูมิภาคที่กว้างขึ้น การกำหนดราคาสังกะสีจะขับเคลื่อนโดยความแตกต่างระหว่างภูมิภาคมากกว่าการบิดเบือนของเส้นโค้ง

-

กรณีหมี (ความคาดหวังหายไป 10%–25%) ผลของการตรวจสอบตามมาตรา 232 ออกมาค่อนข้างดี หรือความสนใจนโยบายเปลี่ยนไปยังสินค้าอื่น ในบริบทของการสต็อกที่เพิ่มขึ้นและความคล่องตัวที่ดีขึ้น เบี้ยประกันความเสี่ยงนโยบายที่ฝังอยู่ถูกประเมินใหม่ ราคาเริ่มสะท้อนเงื่อนไขพื้นฐานของการซื้อขายและสภาวะสต็อกมากขึ้น ความแตกต่างระหว่างภูมิภาคแคบลง และอิทธิพลนโยบายลดลง

โดยรวมแล้ว ความคาดหวังเรื่องภาษีสังกะสีควรถูกมองว่าเป็นปัจจัยที่มีอิทธิพลเล็กน้อยต่อราคาในภูมิภาคและการไหลข้ามภูมิภาค แทนที่จะเป็นตัวขับเคลื่อนที่สำคัญของโครงสร้าง LME ในอนาคต ควรติดตามการพัฒนาของการตรวจสอบตามมาตรา 232 การเคลื่อนไหวของราคาส่วนเพิ่มในภูมิภาคสหรัฐฯ และความยั่งยืนของการฟื้นตัวของสต็อก เพื่อประเมินว่าความเสี่ยงที่เกี่ยวข้องกับนโยบายได้ถูกกำจัดออกไปหรือไม่

ผู้เขียน: Yueang He นักวิเคราะห์สังกะสีและตะกั่วของ SMM UK

ติดต่อ: yueanghe@smm.cn | +44 (0)7522 173725