การทบทวนราคา

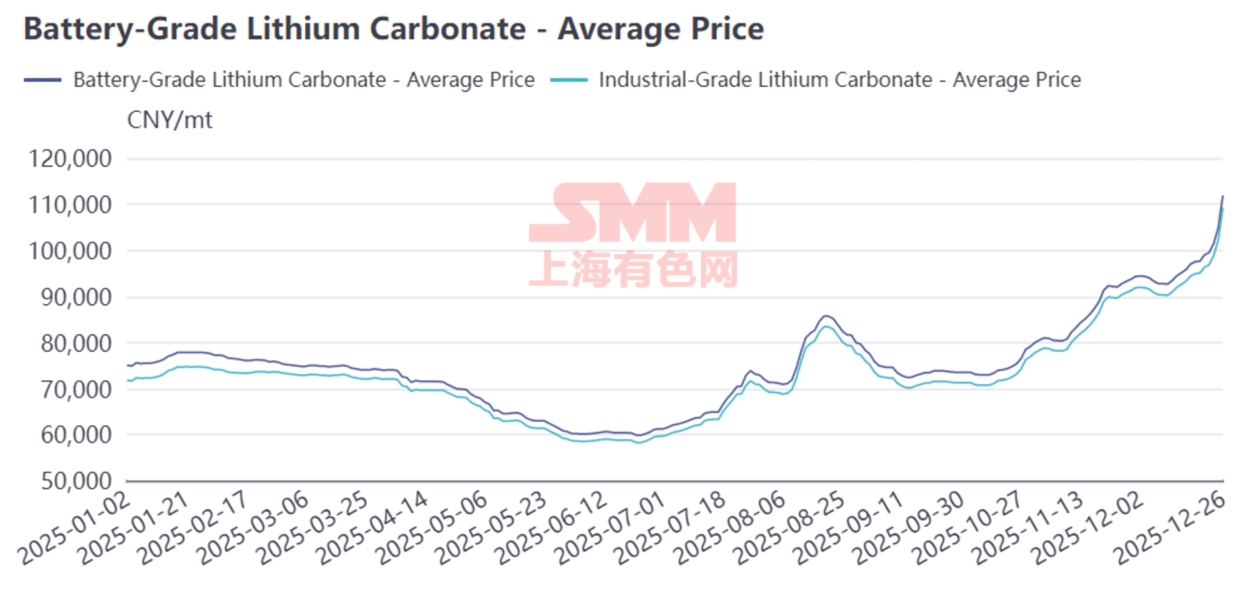

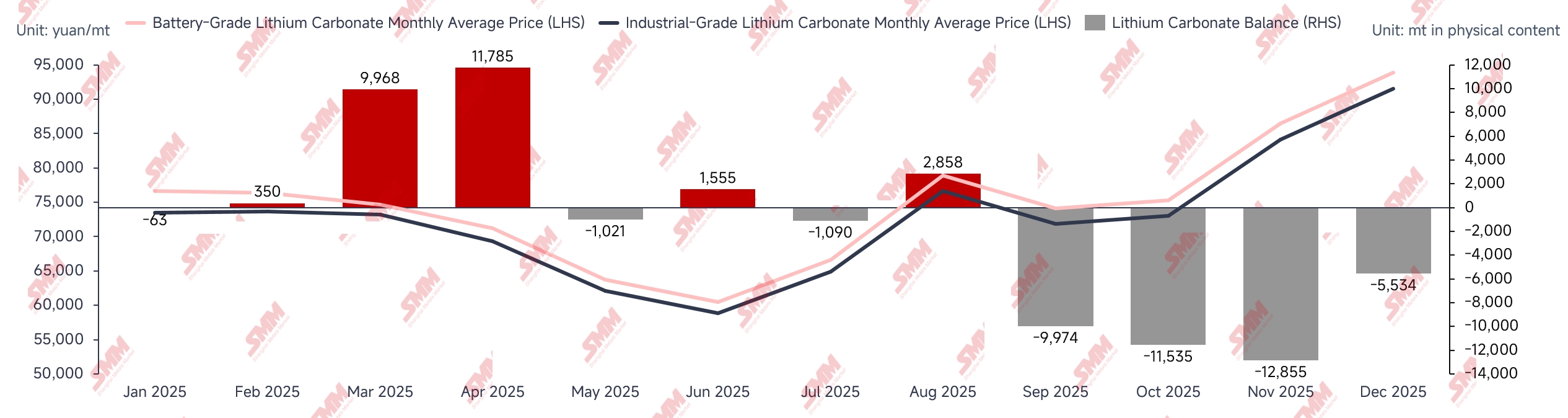

ครึ่งปีแรก 2025: หลังจากวันตรุษจีน การเริ่มต้นและเพิ่มกำลังผลิตของเหมืองและโรงงานเกลือชั้นนำในเจียงซีทำให้มีส่วนเกินรายเดือนของคาร์บอเนตลิเทียมอย่างมาก ส่วนเกินนี้ทำให้ราคาตลาดลดลง ในขณะที่ความรู้สึกของทุนที่ไหลเข้าสู่ตลาดฟิวเจอร์สทำให้เกิดภาวะขายมากเกินไปในครึ่งปีแรก ทำให้ราคาคาร์บอเนตลิเทียมตกลงต่ำกว่า 60,000 หยวน/ตัน โรงงานเคมีลิเทียมที่ไม่ได้รวมกันเผชิญกับแรงกดดันจากการขาดทุนอย่างมาก นำไปสู่การลดหรือระงับการผลิตอย่างแพร่หลาย ทำให้ตลาดเปลี่ยนจากส่วนเกินรายเดือนที่มากไปเป็นสมดุลที่แน่น

ครึ่งปีหลัง 2025: เซ็กเตอร์รถยนต์ไฟฟ้าและระบบจัดเก็บพลังงานเติบโตเกินคาด ขับเคลื่อนการเพิ่มขึ้นอย่างต่อเนื่องของการวางแผนการผลิตเซลล์แบตเตอรี่และวัสดุแคโทด แม้ว่านี่จะกระตุ้นความกระตือรือร้นในการดำเนินงานของโรงงานเคมีลิเทียม แต่ทรัพยากรลิเทียมที่ลดลงในเจียงซีและชิงไฮ่ทำให้อัตราการเติบโตของปริมาณการผลิตคาร์บอเนตลิเทียมไม่สามารถตามทันการเติบโตของความต้องการ ในครึ่งปีหลัง ยอดคงเหลือรายเดือนของคาร์บอเนตลิเทียมแสดงถึงการลดสต็อกอย่างต่อเนื่อง ราคากลับมาขึ้นจากจุดต่ำสุดและแนวโน้มขาขึ้นยังคงดำเนินต่อไป

การทบทวนด้านอุปทาน

การทบทวนการผลิตคาร์บอเนตลิเทียมภายในประเทศโดย SMM

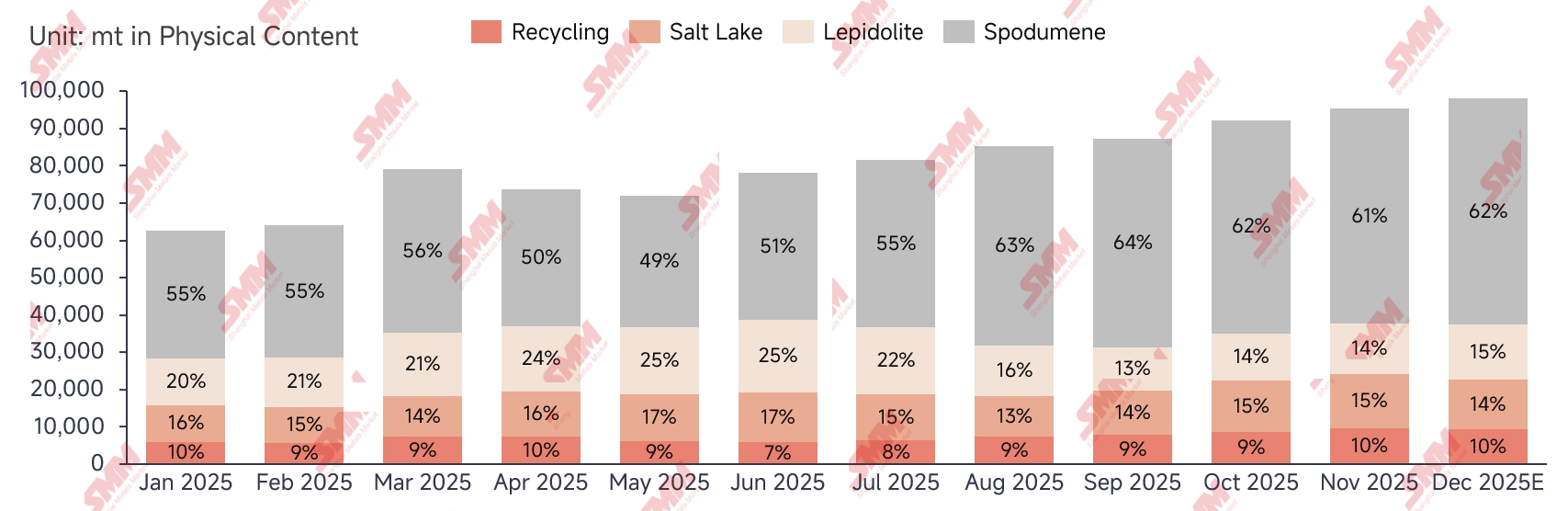

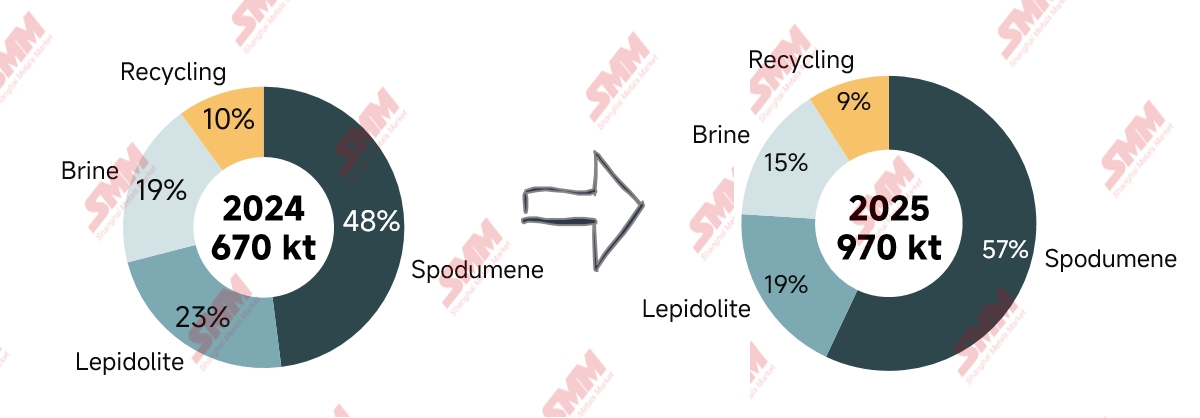

ในปี 2025 การผลิตคาร์บอเนตลิเทียมภายในประเทศโดย SMM อยู่ที่ประมาณ 970,000 ตัน เพิ่มขึ้นอย่างมาก 43% เมื่อเทียบกับปีก่อน ณ ต้นปี ปริมาณการผลิตรายเดือนยังคงอยู่ในระดับต่ำเนื่องจากการบำรุงรักษาที่รวมกันของโรงงานเคมีลิเทียม หลังจากวันตรุษจีน ความต้องการฟื้นตัว ร่วมกับการเริ่มต้นผลิตใหม่ของเหมืองและโรงงานเกลือชั้นนำในเจียงซี ทำให้ปริมาณการผลิตรายเดือนเพิ่มขึ้นอย่างรวดเร็วถึง 80,000 ตัน ต่อมา เนื่องจากราคาคาร์บอเนตลิเทียมลดลงมากเกินไป โรงงานเคมีลิเทียมที่ไม่ได้รวมกันประสบกับการขาดทุนอย่างรุนแรงและลดการผลิตอย่างมาก ทำให้ปริมาณการผลิตรายเดือนยังคงหดตัว จนกระทั่งการฟื้นตัวหลายครั้งในตลาดฟิวเจอร์สกระตุ้นความต้องการป้องกันความเสี่ยง ทำให้การผลิตค่อยๆ ฟื้นตัว ในครึ่งปีหลัง มีการลดอุปทานอย่างมากในเจียงซีและชิงไฮ่ แต่เมื่อราคาคาร์บอเนตลิเทียมหยุดตกและกลับมาขึ้น ร่วมกับการเติบโตของความต้องการที่แข็งแกร่งกว่าที่คาดไว้ ความกระตือรือร้นในการผลิตจากสปอดูเมนเพิ่มขึ้น ชดเชยการลดลงในเจียงซีและชิงไฮ่ ปริมาณการผลิตรายเดือนยังคงทำลายสถิติใหม่ ใกล้เคียงกับระดับ 100,000 ตัน ตามวัตถุดิบ การเติบโตของคาร์บอเนตลิเทียมจากสปอดูเมนนั้นโดดเด่น ปริมาณการผลิตเพิ่มขึ้น 70% เมื่อเทียบกับปีก่อน และสัดส่วนของมันใกล้เคียง 60%

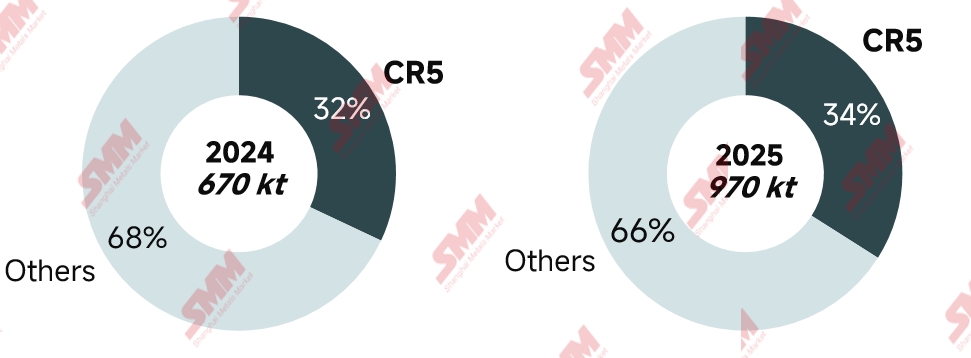

จากความเปลี่ยนแปลงของส่วนแบ่งตลาด CR5 ในปัจจุบัน ความเข้มข้นของอุตสาหกรรมของบริษัทคาร์บอเนตลิเทียมยังคงค่อนข้างเล็ก มีผู้เข้าร่วมจำนวนมากในเซ็กเตอร์นี้ โรงงานเคมีลิเทียมชั้นนำระดับหนึ่งและสองได้ดำเนินการขยายกำลังการผลิตในปีนี้ แต่ส่วนแบ่งตลาด CR5 รวมแล้วไม่มีการเปลี่ยนแปลงมากเทียบกับปีที่แล้ว

การนำเข้าจากต่างประเทศ

ตามข้อมูลศุลกากร ปริมาณการนำเข้าคาร์บอเนตลิเทียมของจีนในปี 2025 อยู่ที่ประมาณ 250,000 ตัน เพิ่มขึ้น 9% เมื่อเทียบกับปีก่อน ชิลีและอาร์เจนตินาเป็นแหล่งหลักของการนำเข้าคาร์บอเนตลิเทียมสำหรับจีน โดยการนำเข้าจากชิลีรวมทั้งหมดประมาณ 150,000 ตัน ลดลง 17% เมื่อเทียบกับปีก่อน คิดเป็น 60% ของการนำเข้าทั้งหมดของจีน การนำเข้าจากอาร์เจนตินารวมทั้งหมดประมาณ 70,000 ตัน เพิ่มขึ้น 56% เมื่อเทียบกับปีก่อน คิดเป็น 28% ของการนำเข้าทั้งหมด และการนำเข้าจากอินโดนีเซียอยู่ที่ประมาณ 6,000 ตัน ส่วนใหญ่ผลิตโดยบริษัทเคมีลิเทียมของจีนที่ดำเนินงานต่างประเทศ คิดเป็น 2% ของการนำเข้าทั้งหมดของจีน

แม้ว่าปริมาณการส่งคาร์บอเนตลิเทียมจากชิลีไปยังจีนจะลดลงเมื่อเทียบกับปีก่อน แต่ปริมาณการส่งซัลเฟตลิเทียมเพิ่มขึ้นอย่างมาก ปริมาณการส่งซัลเฟตลิเทียมจากชิลีไปยังจีนในปี 2025 อยู่ที่ประมาณ 90,000 ตัน (ปริมาณสารประกอบทางกายภาพ การแปลงเป็นคาร์บอเนตลิเทียมเทียบเท่าอาจแตกต่างกันตามปริมาณลิเทียมในแต่ละชุด) เพิ่มขึ้น 29% เมื่อเทียบกับปีก่อน

ด้านการส่งออก หุ้นการส่งออกคาร์บอเนตลิเทียมของจีนมีขนาดเล็ก และความต้องการในต่างประเทศเติบโตอย่างเชื่องช้า การผลิตคาร์บอเนตลิเทียมจากทะเลสาบเกลือต่างประเทศมีความได้เปรียบด้านต้นทุน ในปี 2025 การส่งออกคาร์บอเนตลิเทียมของจีนน้อยกว่า 5,000 ตัน

ทบทวนด้านความต้องการ

ตลาดรถยนต์ไฟฟ้า

ตลาด NEV ทั่วโลกยังคงเติบโตในปี 2025 ท่ามกลางความแตกต่างในภูมิภาค โดยคาดว่ายอดขาย NEV ทั่วโลกจะถึงประมาณ 20 ล้านคัน เพิ่มขึ้น 17% เมื่อเทียบกับปีก่อน ตลาดจีนยังคงเป็นผู้นำ คิดเป็นมากกว่า 70% ของยอดขายทั่วโลก โดยได้รับการสนับสนุนจากห่วงโซ่อุปทานที่มั่นคงและความต้องการของผู้บริโภคที่ยั่งยืน กำลังเปลี่ยนจากการขยายขนาดเป็นการปรับโครงสร้าง ด้วยอัตราการเติบโตรายปีเกิน 20% ยุโรปประสบความสำเร็จในการเติบโตอย่างต่อเนื่อง โดยได้รับแรงหนุนจากมาตรฐานกฎระเบียบที่สูงและการนโยบายท้องถิ่น อัตราการเติบโตรายปีอยู่ที่ประมาณ 10% อย่างไรก็ตาม การลดลงของเงินสนับสนุนและการเพิ่มขึ้นของอุปสรรคการค้าทำให้การแข่งขันในตลาดสูงขึ้น ในสหรัฐฯ เนื่องจากการปรับเปลี่ยนกฎหมาย One Big Beautiful Bill Act (OBBBA) แรงจูงใจด้านพลังงานใหม่ลดลง ความสามารถในการแข่งขันของยานพาหนะใช้น้ำมันกลับมา และตลาด NEV สำหรับผู้โดยสารประสบกับการลดลงรายปี ทั้งหมดนี้ ตลาด NEV ทั่วโลกในปี 2025 แสดงรูปแบบของ "การเติบโตที่ชะลอตัวแต่มีพื้นฐานที่แข็งแกร่ง" ความแตกต่างของนโยบายในภูมิภาคกำลังเปลี่ยนแปลงการจัดวางอุตสาหกรรมในอนาคต

ตลาดระบบจัดเก็บพลังงาน

ตลาดระบบกักเก็บพลังงานทั่วโลกดำเนินงานได้อย่างโดดเด่นในปี 2568 โดยคาดว่าการจัดส่งเซลล์แบตเตอรี่ทั่วโลกจะเกิน 550 กิกะวัตต์-ชั่วโมง ซึ่งแสดงอัตราการเติบโตปีต่อปีเกือบ 80% ความต้องการเพิ่มสูงขึ้นในหลายภูมิภาค แนวโน้มของตลาดระบบกักเก็บพลังงานในจีนยังคงแข็งแกร่งขึ้น ขณะที่ตะวันออกกลาง ออสเตรเลีย และเอเชียตะวันออกเฉียงใต้ก็แสดงผลงานตลาดที่น่าประทับใจจากการสนับสนุนนโยบายที่เอื้ออำนวย ซึ่งลดส่วนแบ่งความต้องการของสหรัฐอเมริกาและยุโรปลงบ้าง

เมื่อพิจารณาตามภูมิภาค ตลาดระบบกักเก็บพลังงานของจีนเริ่มต้นการเปลี่ยนผ่านที่สำคัญจากการจัดเก็บพลังงานแบบบังคับไปสู่การดำเนินงานตามกลไกตลาด ภายใต้การชี้นำของนโยบาย "เอกสารหมายเลข 136" หลังจากนั้น มีการออก "เอกสารหมายเลข 394" และ "เอกสารหมายเลข 411" เพื่อเตรียมทางสำหรับการพาณิชย์ระบบกักเก็บพลังงานด้วยการสร้างตลาดไฟฟ้าแห่งชาติแบบเอกภาพและเสริมสร้างกลไกรายได้ มองโกเลียในบรรลุการเติบโตของตลาดแบบระเบิด กลายเป็นแรงผลักดันการเติบโตสำคัญของปี โดยใช้ประโยชน์จากนโยบายสนับสนุนกำลังการผลิตที่ไม่เคยมีมาก่อนและ "แผนเพิ่มสองเท่าพลังงานใหม่" (กำหนดเป้าหมายกำลังการผลิตติดตั้งพลังงานหมุนเวียน 150 กิกะวัตต์ภายในปี 2568) โดยรวม ตลาดระบบกักเก็บพลังงานของจีนแสดงผลงานโดดเด่นในปี 2568 บนฐานที่สูง โดยได้รับการสนับสนุนจากนโยบายท้องถิ่นในช่วงเปลี่ยนผ่านสู่ระบบตลาด ความต้องการของสหรัฐอเมริกามีความผันผวนจากการเปลี่ยนแปลงซ้ำแล้วซ้ำเล่าของนโยบายภาษี นำไปสู่ปรากฏการณ์การเร่งส่งออกที่ดำเนินต่อเนื่องจนถึงเดือนตุลาคม การเร่งส่งออกนี้ในที่สุดก็คลี่คลายลงหลังการเจรจาภาษีระหว่างสหรัฐอเมริกาและจีนกำหนดทิศทางนโยบายภาษีสำหรับปีถัดไป ตลาดระบบกักเก็บพลังงานยุโรปผ่านการเปลี่ยนแปลงโครงสร้างภายใต้อิทธิพลคู่ของนโยบายที่ชัดเจนและเหตุการณ์ไม่คาดคิด ซึ่งร่วมกันกระตุ้นการระเบิดอย่างหนาแน่นและการเติบโตแข็งแกร่งของความต้องการระบบกักเก็บพลังงานในครัวเรือนปีนี้ วัสดุแคโทด

ในปี 2568 สถาบัน SMM ประมาณการการผลิต LFP รวมของจีนอยู่ที่ประมาณ 3.75 ล้านเมตริกตัน เพิ่มขึ้น 60% จากปีก่อน จากการขับเคลื่อนโดยการเติบโตของความต้องการในตลาดยานยนต์ไฟฟ้าและระบบกักเก็บพลังงานที่สูงกว่าคาด การเพิ่มขึ้นของผลผลิต LFP ภายในประเทศกระจุกตัวในครึ่งปีหลัง เกือบ 20 องค์กรชั้นนำระดับหนึ่งและสองดำเนินงานเต็มกำลังการผลิต ขณะที่คำสั่งซื้อและปริมาณการรับจ้างผลิตของวิสาหกิจขนาดกลางและขนาดย่อมก็เพิ่มขึ้นอย่างมีนัยสำคัญ ผลักดันอัตราการดำเนินงานของอุตสาหกรรมเกิน 70% ในแง่ของโครงสร้างผลิตภัณฑ์ ผลิตภัณฑ์ความหนาแน่นสูงยังคงได้รับการยอมรับเพิ่มขึ้น โดยส่วนแบ่งของ LFP ความหนาแน่นสูงรุ่นที่ 4 ในผลผลิตรวมเพิ่มขึ้นเป็น 10–15% แม้กำลังการผลิตความหนาแน่นสูงยังคงมีจำกัด

ในปี 2568 SMM คาดการณ์ว่าผลผลิตวัสดุแคโทดสามส่วนประกอบทั้งหมดของจีนจะอยู่ที่ประมาณ 820,000 ตัน เพิ่มขึ้นเกือบ 20% เมื่อเทียบปีต่อปี โดยส่วนใหญ่ได้รับประโยชน์จากการขยายปริมาณอย่างรวดเร็วของวัสดุไนกเกิลปานกลางแรงดันไฟฟ้าสูง และการเติบโตที่แข็งแกร่งในตลาดพลังงานต่ำ ปัจจุบัน ความสามารถในการผลิตที่เกินความต้องการของวัสดุแคโทดสามส่วนประกอบในประเทศเป็นที่เด่นชัด โดยคาดว่าอัตราการดำเนินงานเฉลี่ยของอุตสาหกรรมจะอยู่ที่เพียง 45% ในปี 2568 ท่ามกลางการแข่งขันที่รุนแรงขึ้นและศักยภาพการเติบโตของตลาดที่จำกัด การขยายกำลังการผลิตวัสดุแคโทดสามส่วนประกอบในประเทศเพิ่มเติมจึงมีโอกาสน้อยมาก

สมดุลอุปสงค์-อุปทานและสินค้าคงคลัง

ในปี 2568 ลิเธียมคาร์บอเนตในประเทศมีรูปแบบการลดสินค้าคงคลังที่หาได้ยาก โดยปริมาณการลดสินค้าคงคลังประจำปีอยู่ที่ประมาณ 10,000-20,000 ตัน

ครึ่งปีแรกของปี 2568: หลังจากเทศกาลตรุษจีน ด้วยการกลับมาผลิตและการเพิ่มกำลังการผลิตที่เหมืองและโรงงานเกลือชั้นนำในเจียงซี ลิเธียมคาร์บอเนตมีอุปทานส่วนเกินรายเดือนที่สำคัญ อุปทานส่วนเกินที่มากนี้ได้ลากราคาสปอตลง ในขณะที่บรรยากาศการลงทุนที่ไหลเข้าสู่ตลาดฟิวเจอร์สทำให้เกิดสถานการณ์ราคาที่ขายเกินในครึ่งปีแรก โรงงานเคมีลิเธียมที่ไม่บูรณาการต้องเผชิญกับการขาดทุนอย่างมากภายใต้แรงกดดัน ซึ่งนำไปสู่การลดการผลิตหรือการหยุดการผลิตอย่างแพร่หลาย เปลี่ยนอุปทานส่วนเกินรายเดือนที่สำคัญไปสู่สมดุลที่ตึงตัว

ครึ่งปีหลังของปี 2568: การเติบโตของ EV และ ESS เกินความคาดหมาย ขับเคลื่อนการเพิ่มขึ้นอย่างต่อเนื่องในตารางการผลิตสำหรับเซลล์แบตเตอรี่และวัสดุแคโทด แม้ว่าสิ่งนี้จะช่วยกระตุ้นความกระตือรือร้นในการดำเนินงานของโรงงานเคมีลิเธียม แต่ทรัพยากรลิเธียมที่ลดลงในเจียงซีและชิงไห่หมายความว่าอัตราการเติบโตของอุปทานลิเธียมคาร์บอเนตไม่สามารถตามทันการเติบโตของอุปสงค์ได้ ในครึ่งปีหลัง สมดุลรายเดือนของลิเธียมคาร์บอเนตแสดงให้เห็นถึงการลดสินค้าคงคลังอย่างต่อเนื่องและที่สำคัญ

สินค้าคงคลังลิเธียมคาร์บอเนตในปี 2568 แสดงให้เห็นถึงการเปลี่ยนแปลงที่มีลักษณะเป็น "การสะสมก่อน จากนั้นการลดสินค้าคงคลัง พร้อมกับการเปลี่ยนแปลงโครงสร้าง" ในครึ่งปีแรก เนื่องจากการเติบโตของอุปทานเคมีลิเธียมที่เร็วกว่าอุปสงค์ในตลาดล่างอย่างมาก รวมกับสัดส่วนของข้อตกลงระยะยาวที่เพิ่มขึ้น โรงงานวัสดุตลาดล่างมีความเต็มใจในการซื้อคำสั่งซื้อสปอตที่ต่ำ นำไปสู่การสะสมสินค้าคงคลังอย่างต่อเนื่องในส่วนตลาดบน โดยมีสัดส่วนอยู่ที่ประมาณ 45% ในครึ่งปีหลัง อุปสงค์การใช้งานปลายทางสำหรับ EV และ ESS เกินความคาดหมายแม้ปริมาณการผลิตในส่วนต้นน้ำจะเพิ่มขึ้นอย่างต่อเนื่อง แต่ก็ยังไม่เพียงพอต่อความต้องการที่แข็งแกร่ง ส่งผลให้สินค้าคงคลังถูกเคลื่อนย้ายจากผู้ถลุงแร่ต้นน้ำไปยังส่วนวัตถุดิบและแบตเตอรี่อย่างรวดเร็ว โดยสัดส่วนสินค้าคงคลังต้นน้ำลดลงเหลือประมาณ 20% และเข้าสู่ช่วงการลดสต็อกอย่างรวดเร็ว เนื่องจากอุปทานสารลิเทียมยังคงจำกัดและความต้องการยังแข็งแกร่ง ทั้งส่วนต้นน้ำและปลายน้ำจึงมีการลดสต็อกพร้อมกัน โดยการลดสต็อกในส่วนต้นน้ำมีความชัดเจนมากกว่า ปัจจุบันจำนวนวันสินค้าคงคลังทั้งหมดของอุตสาหกรรมลดลงเหลือน้อยกว่าหนึ่งเดือน

แนวโน้มอุปสงค์-อุปทานปี 2026

ตลาดรถยนต์พลังงานใหม่โดยสารทั่วโลกจะเปลี่ยนจาก "การขยายตัวทางการขาย" เป็น "การปรับโครงสร้างและสมดุลในระดับภูมิภาค" ส่วนรถยนต์พาณิชย์พลังงานใหม่จะเข้าสู่ช่วงการขยายตัวเร่ง จากการสนับสนุนนโยบาย จุดเปลี่ยนด้านต้นทุน และสถานการณ์การใช้งานที่ครบวงจร โดยรวม คาดว่ายอดขายรถยนต์พลังงานใหม่ทั่วโลกในปี 2026 จะยังคงอัตราการเติบโตประมาณ 15% สำหรับปี 2026 การอุดหนุนกำลังการผลิตระบบกักเก็บพลังงานในจีนจะลดลงเล็กน้อยแต่ยังคงมีความคุ้มค่าเศรษฐกิจ ในขณะที่สถานการณ์ AIDC ต่างประเทศจะปลดปล่อยความต้องการเพิ่มเติม ความต้องการเซลล์แบตเตอรี่สำหรับระบบกักเก็บพลังงานจะยังคงเติบโตสูงอย่างต่อเนื่อง ด้านอุปทาน กำลังการผลิตใหม่ที่เพิ่มขึ้นในปีหน้าส่วนใหญ่จะเป็นเซลล์ขนาดใหญ่ แต่การยอมรับเซลล์ขนาดใหญ่ในตลาดยังต้องใช้เวลา ดังนั้นตลาดในปี 2026 จึงยังคงใช้ผลิตภัณฑ์ 314 เป็นผลิตภัณฑ์หลัก ส่งผลให้เกิดสถานการณ์ที่กำลังการผลิตตามความต้องการที่สูงของระบบกักเก็บพลังงานไม่ทัน ทำให้อุปสงค์-อุปทานในตลาดระบบกักเก็บพลังงานยังคงอยู่ในสมดุลที่ตึงตัว คาดว่าการเติบโตของการผลิตเซลล์แบตเตอรี่สำหรับระบบกักเก็บพลังงานในปี 2026 จะอยู่ระหว่าง 30% ถึง 40%

ด้านอุปทาน การผลิตลิเธียมคาร์บอเนตทั่วโลกจะแสดงรูปแบบ "ปริมาณรวมสูง อัตราการเติบโตชะลอ และมีความแตกต่างเชิงโครงสร้าง" พื้นที่การเติบโตส่วนใหญ่จะมาจากการลงทุนใหม่และการขยายกำลังการผลิตแบบครบวงจร โดยคาดว่าอัตราการเติบโตปีต่อปีจะสูงถึงประมาณ 30% หากความต้องการในอนาคตเติบโตเกินความคาดหมาย ในบริบทที่กำลังการผลิตสารลิเทียมขยายตัวได้จำกัดในระยะสั้น อุปทานที่ตึงตัวจะผลักดันให้ราคาอยู่ในระดับสูงขึ้น ส่งผลให้นำเข้าลิเธียมคาร์บอเนตจากต่างประเทศเข้าสู่ตลาดภายในประเทศมากขึ้น ในขณะเดียวกัน การขึ้นราคาจะเร่งการปลดปล่อยกำลังการผลิตลิเธียมและสารลิเทียมที่ยืดหยุ่นได้เร็วขึ้นเมื่ออุปทานที่ตึงตัวค่อยๆ ผ่อนคลายลง การเพิ่มขึ้นของราคาก็จะถูกจำกัดเช่นกัน ในอนาคต ตลาดจะค่อยๆ เคลื่อนไปสู่ความสมดุลผ่านการปรับตัวแบบไดนามิกระหว่าง "ราคาและอุปทาน"