ข่าว SMM 19 ธันวาคม:

ประเด็นสำคัญ: สัปดาห์นี้ภาคส่วนแบตเตอรี่สถานะแข็งแสดงความคึกคักด้วยสัญญาณการผลิตที่หนาแน่น โดยมีจุดเด่นคือสายการผลิตลิเทียมซัลไฟด์กำลังการผลิต 200 ตันของ Wanbang ที่กำลังจะเริ่มดำเนินการ ทำให้วัสดุอิเล็กโทรไลต์หลักในส่วนต้นน้ำเข้าเข้าสู่ช่วงสำคัญของการตรวจสอบการผลิตจำนวนมาก ในขณะเดียวกัน เส้นทางออกไซด์ ผ่านความสำเร็จด้านลูกค้าและการส่งมอบต้นแบบของ QuantumScape และ Ilika ได้แสดงโมเมนตัมทางการค้าที่แข็งแกร่ง ในด้านการประยุกต์ใช้ปลายน้ำ ตั้งแต่การตกลงเชิงกลยุทธ์ของ Dongfeng และ FAW ไปจนถึงการส่งมอบรถจริงของรุ่นกึ่งสถานะแข็ง MG4 ห่วงโซ่อุตสาหกรรมกำลังเร่งย้ายจาก "ห้องปฏิบัติการ" สู่ "สายการผลิต" ซึ่งบ่งชี้ว่าปี 2026 อาจกลายเป็นปีแห่งความแตกต่างในเส้นทางเทคโนโลยีและโครงสร้างตลาด

สัปดาห์นี้ (12-18 ธันวาคม 2025) พลวัตอุตสาหกรรมแสดงให้เห็นว่าแบตเตอรี่สถานะแข็งได้ก้าวพ้นระยะบ่มเพาะแนวคิดระยะยาวและกำลังเข้าเข้าสู่จุดเปลี่ยนก่อนการผลิต โดยขับเคลื่อนด้วยเครื่องยนต์คู่ของ "การตรวจสอบการผลิตจำนวนมากของวัสดุ" และ "การยึดโยงการประยุกต์ใช้ยานยนต์" ความขัดแย้งหลักของอุตสาหกรรมกำลังเปลี่ยนจาก "สามารถผลิตตัวอย่างได้หรือไม่" เป็น "สามารถบรรลุการผลิตจำนวนมากที่มั่นคง ประหยัด และสอดคล้องกับยานยนต์ได้หรือไม่" ราคาวัตถุดิบต้นน้ำยังคงมีแนวโน้มลดลงเล็กน้อย โดยวัสดุสำคัญเช่นลิเทียมซัลไฟด์ LATP และ LPSC ล้วนมีราคาถูกลง ในขณะที่การขนส่งยังคงมีเสถียรภาพ ความต้องการในปัจจุบันมุ่งเน้นหลักไปที่การตรวจสอบปลายน้ำและการประยุกต์ใช้ตัวอย่างแบตเตอรี่จำนวนน้อย

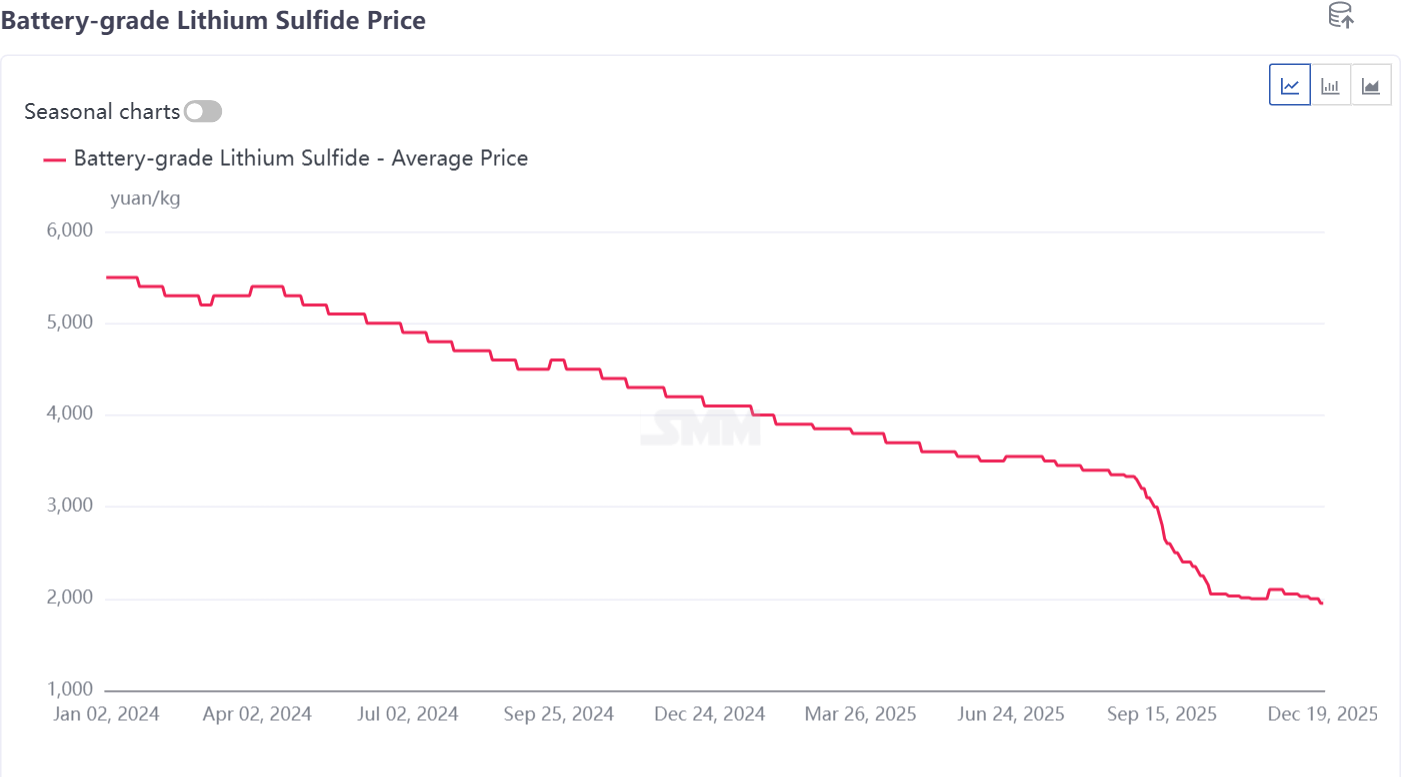

สัปดาห์นี้ ราราคาลิเทียมซัลไฟด์แสดงแนวโน้มลดลงอย่างมั่นคง โดยอัตราการดำเนินงานของบริษัทลิเทียมซัลไฟด์อยู่ในระดับสูง และการขนส่งส่วนใหญ่เป็นคำสั่งซื้อขนาดเล็ก โดยมีราราคาเฉลี่ย 1,950 หยวน/กก.

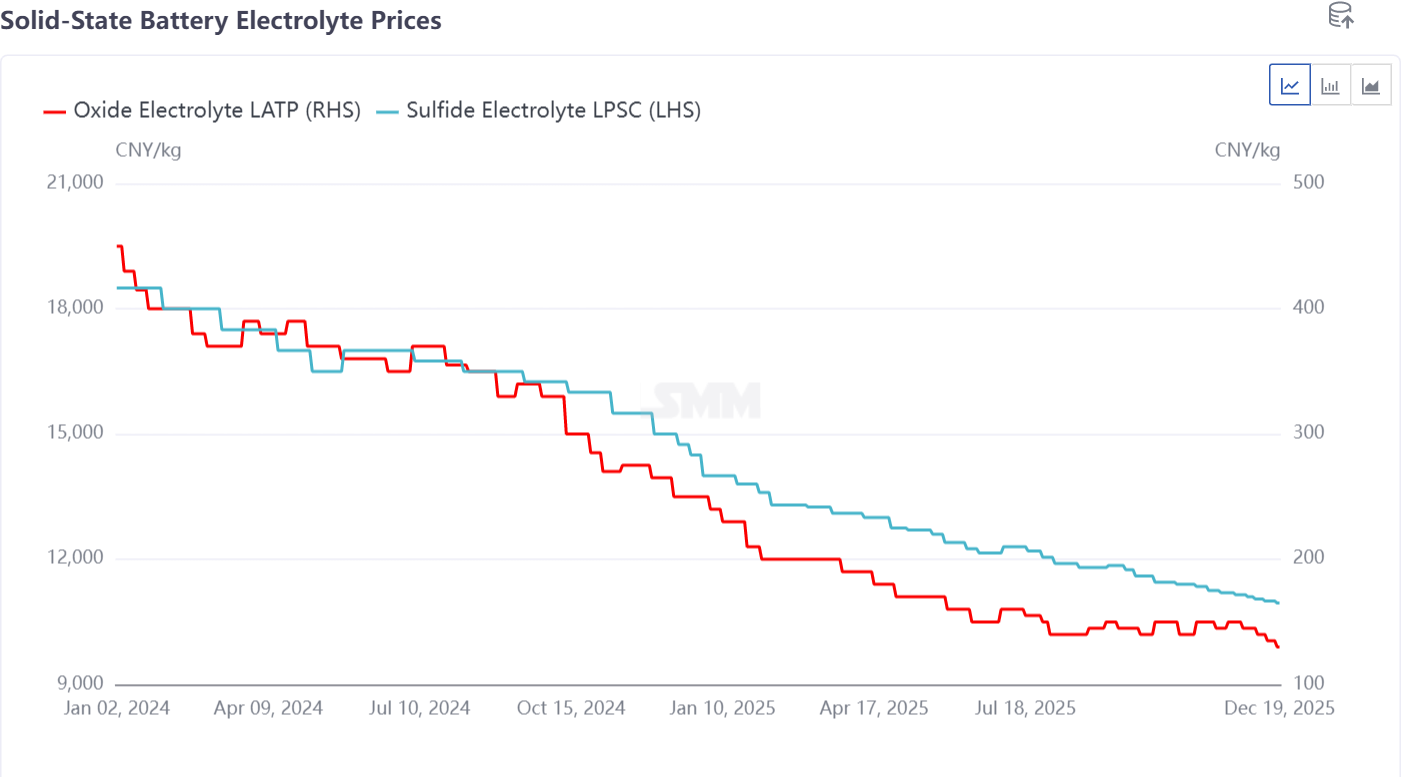

ในแง่ของอิเล็กโทรไลต์ ราคาอิเล็กโทรไลต์ซัลไฟด์ LPSC อยู่ที่ 10,950 หยวน/กก. ในขณะที่อิเล็กโทรไลต์ออกไซด์อยู่ที่ 130 หยวน/กก. ซึ่งทั้งสองแสดงการลดลงในระดับที่แตกต่างกัน

I. วัสดุต้นน้ำ: ความสามารถในการผลิตจำนวนมากกลายเป็นปัจจัยแข่งขันหลัก เส้นทางซัลไฟด์และออกไซด์แยก diverg

เหตุการณ์ที่มีสัญลักษณ์มากที่สุดในสัปดาห์นี้คือความก้าวหน้าอย่างมากในส่วนหน้าหน้าของห่วงโซ่อุตสาหกรรม ที่ย้ายจาก "การวิจัยและพัฒนาในระดับกรัม" สู่ "วิศวกรรมในระดับตัน" ซึ่งเป็นข้อกำหนดพื้นฐานสำหรับการลดต้นทุนและการขยายปริมาณ

1. เส้นทางซัลไฟด์: การปิดห่วงโซ่อุตสาหกรรมภายในประเทศเร่งขึ้น แต่ความท้าทายด้านต้นทุนและความคงที่เข้าสู่การทดสอบในทางปฏิบัติ

การผ่านพ้นสำคัญ: เส้นสายสาธิตระดับแบตเตอรี่ของลิเทียมซัลไฟด์ขนาด 200 ตัน/ปีของ Sichuan Wanbang เตรียมจะเริ่มผลิต ในฐานะสารตั้งต้นที่สำคัญและมีค่าใช้จ่ายมากที่สุดสำหรับอิเล็กโทรไลต์ซัลไฟด์ การจัดหาลิเทียมซัลไฟด์ในปริมาณมากเป็น "ข้อจำกัด" ของทั้งห่วงโซ่ การเคลื่อนไหวนี้ชี้ให้เห็นว่าอุปสรรคในการลดต้นทุนที่ใหญ่ที่สุดสำหรับแบตเตอรี่แบบทั้งหมดของแข็งโดยใช้เส้นทางซัลไฟด์อาจถูกเอาชนะได้ในเบื้องต้น

ความสำคัญต่ออุตสาหกรรม: นี่ไม่ใช่เหตุการณ์เดี่ยวๆ แต่เกิดร้อยเรียงกับการวางโครงสร้างทดลองของ Chengxin Lithium (ฐาน Suining), Wanrun Co., Ltd., Jinhé Industry และอื่นๆ พวกเขาชี้ไปยังแนวโน้มที่บริษัทที่มีข้อได้เปรียบด้านทรัพยากรลิเทียมและกำมะถันพยายามสร้างข้อได้เปรียบจากการรวมตั้งแต่แร่จนถึงวัสดุ สร้างคูคลองต้นทุนระยะยาวอย่างไรก็ตาม Ganfeng LiEnergy (กำลังผลิตอิเล็กโทรไลต์ 300 ตัน) ได้ตั้งอุปสรรคที่สูงมากสำหรับคู่แข่งด้วยข้อได้เปรียบในการเข้าตลาดก่อนและการดำเนินการตรวจสอบจากลูกค้า ในปี 2026 ต้นทุนการผลิตจริงของลิเทียมซัลไฟด์ ความคงที่ของผลิตภัณฑ์ในชุดเดียวกัน และคำติชมการรับรองจากบริษัทอิเล็กโทรไลต์ปลายน้ำจะเป็นตัวชี้วัดหลักในการประเมินความคืบหน้าของการพาณิชย์ของเส้นทางนี้

2. เส้นทางออกไซด์: ผู้นำต่างประเทศบรรลุความสัมพันธ์ลูกค้าหลัก นำหน้าในการตรวจสอบวิศวกรรมและความน่าเชื่อถือ

ก้าวสำคัญ: QuantumScape (QS) จากสหรัฐฯ ประกาศข้อตกลงการพัฒนาด้วยกัน (JDA) กับผู้ผลิตรถยนต์ระดับโลกอันดับสิบ ซึ่งไปไกลกว่าการทดสอบตัวอย่างปกติ แสดงให้เห็นว่าแบตเตอรี่ลิเทียมโลหะของแข็งแบบออกไซด์ได้รับการยอมรับเชิงยุทธศาสตร์จากลูกค้าระดับบนในด้านสมรรถนะหลัก เข้าสู่ระยะการพัฒนาด้วยกันที่ลึกซึ้งขึ้น

การอุตสาหกรรม: Ilika จากสหราชอาณาจักรส่งเซลล์ต้นแบบ Goliath ขนาด 10Ah ให้กับลูกค้ารถยนต์และเสร็จสิ้นตัวอย่างเซลล์ P2 ขนาด 50Ah หมายถึงความคืบหน้าที่ต่อเนื่องและแน่นอนในการขยายความสามารถสำหรับเส้นทางออกไซด์ของตน เส้นทางออกไซด์ต่างประเทศกำลังก้าวหน้าอย่างมั่นคงตามทางพาณิชย์ที่ชัดเจนของ "การพัฒนาต้นแบบ → การตรวจสอบร่วมกับลูกค้า → การเพิ่มกำลังการผลิต" นำหน้าชั่วคราวในด้านความพร้อมวิศวกรรมและการได้ลูกค้าระดับบน

II. ภาคกลาง: การผลิตและห่วงโซ่อุปทาน การแบ่งงานเฉพาะทางเริ่มต้น ความต้องการใหม่สำหรับอุปกรณ์และวัสดุช่วยเหลือภายใต้ "นิยามของของแข็ง"

ตัวชี้วัดอีกอย่างของความพร้อมของอุตสาหกรรมคือการกระตุ้นห่วงโซ่อุปทานเฉพาะทาง เหตุการณ์หลายอย่างในสัปดาห์นี้ชี้ให้เห็นว่ากำลังเกิดมูลค่าใหม่เพื่อตอบสนองความต้องการเฉพาะของแบตเตอรี่ของแข็ง

อุปกรณ์เฉพาะทาง: Ouke Technology ประกาศการเสร็จสิ้นการตรวจสอบสำหรับอุปกรณ์แบตเตอรี่ของแข็ง หมายความว่าระบบอุปกรณ์แบตเตอรี่ลิเทียมแบบดั้งเดิมได้เริ่มการปรับแต่งตามความต้องการเฉพาะสำหรับกระบวนการของแข็ง (เช่น การเตรียมชั้นอิเล็กโทรไลต์และการกดแรงสูง) นี่เป็นขั้นตอนที่จำเป็นในการผลิตมวลชน

วัสดุช่วยเหลือสำคัญ: Zhonglun New Materials เปิดตัวฟิล์ม BOPA สำหรับแบตเตอรี่ของแข็งโดยเฉพาะ Yongtai Technology ส่งเสริมสารเติมเต็มลิเทียมที่เข้ากันได้กับระบบของแข็ง และ Jiangfan Guizhi ระดมทุนเพื่อส่งเสริมแอนโอดซิลิกอนคาร์บอนระดับสูง กรณีเหล่านี้ร่วมกันชี้ให้เห็นว่าแบตเตอรี่ของแข็งไม่ได้เป็นเพียงการอัปเกรดอย่างง่ายของระบบแบตเตอรี่ลิเทียมของเหลวที่มีอยู่ แต่กำลังขับเคลื่อนการเปลี่ยนแปลงอย่างครอบคลุมของระบบวัสดุ ตั้งแต่สารยึดเกาะและสารนำไฟฟ้าจนถึงวัสดุบรรจุ บริษัทที่สามารถกำหนดและตอบสนองความต้องการใหม่เหล่านี้จะได้ตำแหน่งหลักในห่วงโซ่อุปทานอนาคต

III. การประยุกต์ใช้ปลายน้ำ: ทางเลือกเชิงยุทธศาสตร์ของผู้ผลิตรถยนต์แตกต่างกัน ระบบทวิภาคีของ "การเปลี่ยนผ่านแบบกึ่งของแข็ง" และ "ของแข็งทั้งหมดระดับไฮเอนด์" ได้รับการตั้งไว้

ทางเลือกเชิงยุทธศาสตร์ของผู้ผลิตรถยนต์ได้ให้แรงดึงความต้องการที่ชัดเจนและกำหนดเวลาการดำเนินการสำหรับการอุตสาหกรรมรอบนี้ และทางเดินข้างหน้าได้ชัดเจนแล้ว

กึ่งของแข็ง (ผสมของแข็ง-ของเหลว) เป็น "ทางแก้ไขการเปลี่ยนผ่านที่ชัดเจน" ได้รับการพาณิชย์อย่างสำเร็จ: การส่งมอบ MG4 Semi-Solid Anxin Edition ของ SAIC โดยเฉพาะอย่างยิ่งประสิทธิภาพที่เยี่ยมยอดในอุณหภูมิต่ำ ได้แสดงให้ตลาดเห็นคุณค่าทันทีของเทคโนโลยีอิเล็กโทรไลต์ผสมในการเพิ่มความปลอดภัยและลดความกังวลในอุณหภูมิต่ำ นี่เป็นทางเลือกเทคนิคที่ชัดเจนสำหรับตลาดรถยนต์ไฟฟ้าระดับกลางถึงสูงระหว่างปี 2024 ถึง 2026

แบตเตอรี่ของแข็งทั้งหมดยึด "เรือธงไฮเอนด์และการปฏิวัติสมรรถนะ": แผนของ FAW Hongqi (จะติดตั้งในปี 2027) และ Bugatti (ร่วมกับ Rimac มุ่งเป้าปี 2030) กำหนดตำแหน่งเริ่มต้นของแบตเตอรี่ของแข็งทั้งหมดอย่างชัดเจน ไม่ใช่สำหรับโมเดลเศรษฐกิจธรรมดา แต่เป็น "มงกุฎทางเทคนิค" ที่กำหนดรุ่นรถยนต์หรูหราและสมรรถนะสูงยิ่งขึ้นในรุ่นต่อไป นี่กำหนดความทนทานต่อต้นทุนเริ่มต้นสูง แต่ก็กำหนดความต้องการที่เข้มงวดอย่างยิ่งสำหรับความหนาแน่นพลังงาน ความหนาแน่นกำลัง และความปลอดภัยสูงสุด IV. การร่วมมือที่เร่งขึ้น: รูปแบบทุนและ R&D การรวมตัวของอุตสาหกรรมและการเงิน การวิจัยร่วมกันกลายเป็นรูปแบบหลัก

สัปดาห์นี้ ตั้งแต่เจียงฟานกุยจิได้รับเงินทุนในรอบพรี-เอ จำนวนเกือบหนึ่งร้อยล้านหยวน จนถึงซันโวด้าก่อตั้งห้องปฏิบัติการร่วมกับสถาบันเทคโนโลยีเซินเจิ้นและจินเฮอ อุตสาหกรรมกับมหาวิทยาลัยอันฮุย สะท้อนแนวโน้มสำคัญของอุตสาหกรรมสองประการ: 1) ตลาดทุนให้ความสนใจเพิ่มขึ้นต่อเทคโนโลยียูนิคอร์นในส่วนแบ่งแบตเตอรี่แบบแข็ง; 2) เมื่อเผชิญกับความซับซ้อนทางเทคนิคสูงมาก โมเดลการวิจัยและพัฒนาที่ผสานกันอย่างลึกซึ้งในรูปแบบ "บริษัทเป็นผู้นำ มหาวิทยาลัยร่วมมือ และทุนสนับสนุน" กลายเป็นรูปแบบที่มีประสิทธิภาพมากที่สุดในการฝ่าฟันข้อจำกัดของวัสดุหลักและกระบวนการ

V. การส่งเสริมนโยบาย: ส่วนลดจากรัฐบาล + การประเมินแบตเตอรี่แบบแข็ง

สัปดาห์นี้ มีความคืบหน้าในเรื่องแบตเตอรี่แบบแข็งจากทีมระดับชาติ โดยผลิตภัณฑ์ที่ส่งโดยบริษัทต่าง ๆ ตรงตามความคาดหวัง ประเทศที่เคยคำนวณสร้างระเบิดปรมาณูด้วยมือในยามลำบาก ด้วยความมุ่งมั่นในการลดการปล่อยคาร์บอน รวมกับความสามารถในการเปลี่ยนแปลงเทคโนโลยีที่แข็งแกร่งในการทำให้แบตเตอรี่ลิเธียมแบบดั้งเดิมสำหรับพลังงานใหม่เป็นอุตสาหกรรม ย่อมจะสามารถขับเคลื่อนไปข้างหน้าในเรื่องแบตเตอรี่แบบแข็งเช่นกัน

SMM เชื่อว่าอุตสาหกรรมกำลังเข้าสู่ช่วงเวลาตรวจสอบที่สำคัญในการแยกของจริงออกจากของปลอม และปี 2026 อาจเป็นปีสำคัญที่อุตสาหกรรมแบตเตอรี่แบบแข็งจะวางรากฐานและหาทางออก โดยเฉพาะในด้านการแยกของจริงออกจากของปลอมของวัตถุดิบ วัสดุ และกระบวนการเชื่อมโยง เป็นปีที่สำคัญในการตรวจสอบ ส่วนลดจากรัฐบาลอาจเพิ่มขึ้นต่อเนื่อง ลดอุปสรรคในการเข้าสู่ธุรกิจ ปรับปรุงระบบการแข่งขัน และสร้างกลไกการแข่งขันหลายเส้นทางหลายระดับ ทีมที่เข้าร่วมแต่ละทีมจะสร้างความผูกพันที่ลึกซึ้ง แบ่งปันข้อมูล และทำงานร่วมกันเพื่อทำลายข้อจำกัด

ตามการคาดการณ์ของ SMM ปริมาณการจัดส่งแบตเตอรี่แบบแข็งทั้งหมดจะถึง 13.5 กิกาวัตต์ชั่วโมงในปี 2028 ในขณะที่ปริมาณการจัดส่งแบตเตอรี่แบบกึ่งแข็งจะถึง 160 กิกาวัตต์ชั่วโมง ความต้องการแบตเตอรี่ลิเธียมไอออนทั่วโลกคาดว่าจะถึงประมาณ 2,800 กิกาวัตต์ชั่วโมงในปี 2030 ความต้องการแบตเตอรี่ลิเธียมไอออนในภาคยานยนต์ไฟฟ้าแสดง CAGR ประมาณ 11% จากปี 2024 ถึง 2030 ความต้องการแบตเตอรี่ลิเธียมไอออนในระบบจัดเก็บพลังงานไฟฟ้า (ESS) แสดง CAGR ประมาณ 27% และความต้องการแบตเตอรี่ลิเธียมในอุปกรณ์อิเล็กทรอนิกส์ผู้บริโภคแสดง CAGR ประมาณ 10% ความครอบคลุมของแบตเตอรี่แบบแข็งทั่วโลกคาดว่าจะอยู่ที่ประมาณ 0.1% ในปี 2025 ความครอบคลุมของแบตเตอรี่แบบแข็งทั้งหมดคาดว่าจะถึงประมาณ 4% ในปี 2030 และความครอบคลุมของแบตเตอรี่แบบแข็งทั่วโลกอาจเข้าใกล้ 10% ในปี 2035

**หมายเหตุ:** สำหรับรายละเอียดเพิ่มเติมหรือสอบถามเกี่ยวกับการพัฒนาแบตเตอรี่แบบแข็ง กรุณาติดต่อ:

โทรศัพท์: 021-20707860 (หรือ WeChat: 13585549799)

ติดต่อ: หยางเฉาซิง ขอบคุณ!