ข่าว SMM วันที่ 24 ธันวาคม:

ประเด็นสำคัญ: เมื่อปี 2025 เข้าสู่ช่วงปลาย อุตสาหกรรมแบตเตอรี่ของแข็งได้เปลี่ยนจากการคาดหวังอย่างกระตือรือร้นในต้นปี มาเป็นการนำเสนอคำตอบจากกลุ่มความคิดหลักหกแห่ง ความสนใจอย่างกว้างขวางในแบตเตอรี่ของแข็งทำให้บริษัทที่เกี่ยวข้องได้รับความโปรดปรานทางทุนอย่างมาก จนทำให้ราคาหุ้นของแบตเตอรี่ของแข็งเพิ่มขึ้น อุตสาหกรรมกำลังพยายามก้าวออกจากเรื่องราวของห้องปฏิบัติการที่เน้นเทคโนโลยีเป็นหลัก และเริ่มเดินทางสู่ "การตรวจสอบการผลิตจำนวนมาก การสร้างห่วงโซ่อุปทาน และการนำไปใช้เชิงพาณิชย์" แนวทางนโยบายที่ชัดเจนจากประเทศต่างๆ การแบ่งแยกห่วงโซ่อุตสาหกรรมเริ่มแรก และการผสานรวมระหว่างทุนและยักษ์ใหญ่ในอุตสาหกรรมอย่างลึกซึ้ง เป็นเครื่องหมายว่าการแข่งขันเพื่อความเป็นผู้นำในเทคโนโลยีแบตเตอรี่รุ่นถัดไปได้เข้มข้นขึ้น

บทนำ: คำถามสุดท้ายในโลกของการจัดเก็บพลังงานยังไม่มีคำตอบ คำถามต่อไปนี้จะถูกสำรวจต่อไป: ความคาดหวังที่คลุมเครือสำหรับแบตเตอรี่ของแข็งและการรอคอยสิ่งที่ยังมาไม่ถึง ทำให้อุตสาหกรรมแบตเตอรี่ของแข็งทั่วโลกค่อยๆ พุ่งสูงขึ้นตามกาลเวลา คนที่สงบและมุ่งมั่นจะสามารถขึ้นสู่ยอดเขาได้ในที่สุด แบตเตอรี่ของแข็งไม่ใช่แค่ฝัน การกลับมาทบทวน "พื้นฐานที่แน่นหนา" นำมาซึ่งความเข้าใจใหม่ ในขณะที่ปี 2025 นำมาซึ่งทั้งความหวังและความเสียดาย ปี 2026 จะดำเนินต่อไปด้วยความมุ่งมั่น อดทนรอคอยแสงสว่าง

คำถามที่ 1: ระยะห่างจากสายการผลิตทดลองในห้องปฏิบัติการถึงการผลิตจำนวนมากคือเท่าใด?

คำถามที่ 2: เมื่อไรจะสามารถบรรลุต้นทุน Wh ที่มีความสามารถในการแข่งขันเชิงพาณิชย์ได้?

คำถามที่ 3: ส่วนไหนเป็นกุญแจสำคัญในการผลิตแบตเตอรี่ของแข็งจำนวนมาก?

คำถามที่ 4: กรณีการใช้งานใดจะเป็นจุดยึดตลาดแบตเตอรี่ของแข็งก่อน?

คำถามที่ 5: บริษัทใดในห่วงโซ่อุตสาหกรรมจะได้รับประโยชน์ก่อน?

ด้วยคำถามเหล่านี้ในใจ ขอให้เราทบทวนปี 2025 ที่ฝันเริ่มต้น และมองไปยังปี 2026 บทกวีและขอบฟ้า

การสนทนาแบ่งออกเป็นห้าส่วน: นโยบาย ภายในประเทศ ต่างประเทศ แนวโน้ม และการติดตามข้อมูล SMM

I. สภาพแวดล้อมนโยบายระดับโลก: ยังคง "แน่นหนาเหมือนเดิม"

1. จีน: แนวทางนโยบายเปลี่ยนจากการสนับสนุนในระดับแมโครไปสู่การสนับสนุนเฉพาะเจาะจงในการพัฒนาอย่างเป็นระบบและการทำลายผ่านเทคโนโลยีหลัก

ระดับชาติ: กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ (MIIT) ได้ออก "ประกาศเรื่องการเร่งรัดการจัดวางระบบและสร้างแพลตฟอร์มทดสอบในอุตสาหกรรมการผลิตระดับสูง" โดยระบุแบตเตอรี่ของแข็งและวัสดุหลัก (อิเล็กโทรไลต์, แคโทดสูงนิกเกิล, อนอดซิลิคอน) เป็นทิศทางการสร้างที่สำคัญ เพื่อเชื่อมโยง "หุบเขาแห่งความตาย" จากห้องปฏิบัติการสู่โรงงาน คณะกรรมการการพัฒนาและปฏิรูปแห่งชาติ (NDRC) และสำนักงานพลังงานแห่งชาติยังได้ออกเอกสารสนับสนุนการอัปเดตเทคโนโลยีการจัดเก็บพลังงานแบบใหม่ ปูทางให้แบตเตอรี่ของแข็งสามารถนำไปใช้ในตลาด ESS

ระดับท้องถิ่น: จูไห่ กว่างซี และท้องถิ่นอื่น ๆ ได้นำเสนอแผนการพัฒนาอุตสาหกรรมเฉพาะเจาะจง ให้การสนับสนุนอย่างเป็นระบบในด้านที่ดิน เงินทุน และการแนะนำโครงการ เป็นเครื่องหมายว่าการจัดวางอุตสาหกรรมได้เข้าสู่ขั้นตอนใหม่ของ "การแข่งขันท้องถิ่นและกลุ่มเฉพาะ"

2. ต่างประเทศ: มีเป้าหมายชัดเจน รวบรวมทรัพยากรเพื่อสร้างความสามารถในการแข่งขันท้องถิ่น

เกาหลีใต้: ประกาศแผน "K-Battery" มีเป้าหมายเพิ่มส่วนแบ่งตลาดแบตเตอรี่ทั่วโลกให้ถึง 25% ภายในปี 2030 ทางหลักคือการเปลี่ยนจากการแข่งขันด้านราคาไปสู่การแข่งขันด้านเทคโนโลยีรุ่นถัดไป (ของแข็งทั้งหมด แบตเตอรี่ลิเธียม-โลหะ) และวางแผนลงทุนประมาณ 280 พันล้านวอน (ประมาณ 1.35 พันล้านหยวน) เพื่อสนับสนุนการวิจัยและพัฒนาที่เกี่ยวข้อง

สหภาพยุโรป/สหรัฐฯ: ผ่านกรอบการทำงานที่มีอยู่ เช่น กฎระเบียบแบตเตอรี่ EU และพระราชบัญญัติลดเงินเฟ้อของสหรัฐฯ (IRA) พวกเขาได้ส่งผลกระทบอย่างลึกซึ้งต่อการจัดวางและรูปแบบการร่วมมือของอุตสาหกรรมแบตเตอรี่ของแข็งทั่วโลกผ่านการเข้าสู่ตลาด การลดภาษี และข้อกำหนดการท้องถิ่นของห่วงโซ่อุปทาน

สหภาพยุโรป: โครงการแบตเตอรี่ของแข็ง IPCEI III (2025-2027) ได้รับเงินอุดหนุน 400 ล้านยูโร แผนท้องถิ่นของเยอรมนี "Solid-State Battery Roadmap 2035" ระบุช่วงเวลาการผลิตจำนวนมากสำหรับรถยนต์ในปี 2028-2030

สหรัฐอเมริกา: เป้าหมายระยะปี 2025 ของโครงการ "Battery500" โดย DOE บรรลุผลแล้ว (>500 Wh/kg, จำนวนรอบการชาร์จ >1,000 ครั้ง); บริษัท Factorial, Solid Power และอื่นๆ ได้รับเงินสนับสนุนจากรัฐบาล

II. ความก้าวหน้าหน้าภายในประเทศแบบครบวงจร: การก้าวข้ามอย่างครอบคลุมตั้งแต่วัสดุไปจนถึงการประยุกต์ใช้ มั่นคงดุจหินผา

1. วัสดุหลัก: แนวทางซัลไฟด์เป็นจุดสนใจ การวางแผนแบบบูรณาการกลายเป็นกุญแจสำคัญ

1) electrolyte - electrolyte แบบซัลไฟด์และวัตถุดิบ (ลิเทียมซัลไฟด์): ความคืบหน้าด้านอุตสาหกรรมเกินความคาดหมายอย่างมาก กลายเป็นไฮไลต์สำคัญของปี

การสร้างกำลังการผลิต: ไลน์การผลิตหลายแห่ง รวมถึงของ Yanyan New Materials (500 ตัน/ปี) และ Zhongke Guneng (ระดับหลายร้อยตัน) ได้ประกาศเดินเครื่องหรือผ่านการตรวจสอบแล้ว ส่งสัญญาณการเปลี่ยนผ่านของ electrolyte แบบซัลไฟด์จากตัวอย่างในห้องปฏิบัติการ "ระดับกรัม" สู่ขั้นตอนการจัดหาที่เสถียร "ระดับตัน"

ความมั่นคงของวัตถุดิบ: บริษัทขนาดใหญ่ด้านเคมีลิเทียมและเคมีฟอสฟอรัสต้นน้ำ เช่น Tianqi Lithium Industry, Yahua Group, Xingfa Group และ Foshan Plastics Technology ได้ประกาศแผนสร้างไลน์การผลิตลิเทียมซัลไฟด์บริสุทธิ์สูงหรือฟอสฟอรัสเพนตาซัลไฟด์ ตั้งแต่ระดับหลายร้อยถึงหลายหมื่นตัน (คาดว่าจะเริ่มดำเนินการในปี 2026-2027) เพื่อควบคุมวัตถุดิบหลักและลดต้นทุน

electrolyte แบบออกไซด์: บริษัทต่างๆ รวมถึง Easpring Technology (วางแผน 3,000 ตัน), XTC New Energy Materials (Xiamen) (จัดส่งแล้ว), Xin'an Shares และ Boyi ได้ประกาศการผลิตจำนวนมากหรือบรรลุความก้าวหน้าสำคัญ ส่วนใหญ่สำหรับใช้ในแบตเตอรีกึ่งสถานะของแข็งหรือเป็นส่วนหนึ่งของ electrolyte ผสม

2) วัสดุแคโทด: พัฒนาสู่ Ni90 และลิเทียมแมงกานีสริช

Easpring Technology และ Ronbay Technology ประกาศว่าว่าวัสดุแคโทด Ni90/ลิเทียมแมงกานีสริช ของบริษัทได้เริ่มจัดส่งในระดับตันถึงสิบตัน และได้นำเสนอแก่ผู้ผลิตแบตเตอรี่ชั้นนำแล้ว

ลิเทียมแมงกานีสเเฟอร์รัสฟอสเฟต (LMFP) (Jinlongyu วางแผนระดับหลายหมื่นตัน) ถูกมองเป็นตัวเลือกแคโทดที่สำคัญสำหรับแบตเตอรีกึ่งสถานะของแข็ง

3) วัสดุแอโนด: แอโนดซิลิคอนเป็นทิศทางที่ได้รับความเห็นพ้อง

บริษัทต่าง ๆ เช่น Tianmu Xiandao, Huayi Qingchuang และ Jiangxin New Materials กำลังขยายการผลิตแอโนดซิลิคอนคาร์บอนอย่างแข็งขัน โดยมุ่งเป้าไปที่การลดต้นทุนอย่างมีนัยสำคัญ (บางบริษัทอ้างว่าสามารถลดได้ถึง 40-55% ของราคาตลาด)

แอโนดโลหะลิเธียมกำลังเริ่มเปลี่ยนจากการทดสอบระยะนำร่องไปสู่ระยะวางแผน เช่น Chongqing Lide Energy ลงนามในโครงการแอโนดโลหะลิเธียมผสม 5,000 เมตริกตัน

2. การผลิตแบตเตอรี่: เส้นทางเทคโนโลยีแตกต่างกัน กำหนดการผลิตจำนวนมากใกล้เข้ามา

1) แบตเตอรี่กึ่งของแข็ง: การประยุกต์ใช้ครั้งแรก

แบตเตอรี่ลิเธียมไอรอนฟอสเฟต (LFP) กึ่งของแข็งความจุสูง (280Ah+) จาก Qingtao Energy และ WELION New Energy ได้รับการรับรองจาก China Classification Society (CCS) และกำลังถูกนำไปใช้ในโครงการเก็บพลังงาน 200MW/800MWh ใน Wuhai, Inner Mongolia โดยเริ่มดำเนินการเชิงพาณิชย์ในระดับใหญ่ อุปกรณ์อิเล็กทรอนิกส์อุปโภคบริโภค: แบตเตอรี่กึ่งของแข็งของ Sunwoda สำหรับใช้ในอุปโภคบริโภคมีการผลิตจำนวนมากเกิน 10 ล้านหน่วย โดยโทรศัพท์ vivo ติดตั้งแบตเตอรี่กึ่งของแข็ง 7000mAh ซึ่งบ่งชี้ว่าเทคโนโลยีนี้ได้บรรลุความสามารถในการทำกำไรและความน่าเชื่อถือในภาค 3C

2) แบตเตอรี่ของแข็งทั้งหมด: แสดงให้เห็นถึงอนาคต

ผู้ผลิตรถยนต์ เช่น SAIC (ร่วมมือกับ Qingtao), Chery และ GAC ได้ประกาศแผนการที่จะบรรลุการผลิตและติดตั้งแบตเตอรี่ของแข็งทั้งหมดในระดับจำนวนมากภายในปี 2027-2028

บริษัทแบตเตอรี่ต่าง ๆ รวมถึง Gotion High-tech (Jinshi Battery), SVOLT Energy Technology, TAILAN New Energy และ Sanwei Battery กำลังดำเนินการอย่างแข็งขันในการสร้างสายการผลิตระยะนำร่องหรือการออกแบบสายการผลิตจำนวนมาก (ในระดับ 0.2GWh ถึง 2GWh)

3. อุปกรณ์และสิ่งอำนวยความสะดวกที่สนับสนุน: เครื่องมือสำหรับการผลิตจำนวนมาก

อิเล็กโทรดแห้ง: โซลูชันของ Huacai Technology ได้รับการรับรองจากผู้ผลิตรถยนต์ชั้นนำ ในขณะที่ Huson Technology กำลังวางแผนที่จะสร้างสายการผลิตของแข็งทั้งหมดโดยใช้เทคโนโลยีอิเล็กโทรดแห้ง ซึ่งถือว่าเป็นกุญแจสำคัญในการแก้ไขปัญหาด้านต้นทุนและประสิทธิภาพของอิเล็กโทรดของแข็ง

อุปกรณ์กดอิสโซสแตติก: Lyric ร่วมมือกับ Quintus ของสวีเดน กำลังพัฒนาอุปกรณ์เฉพาะทางเพื่อแก้ปัญหาความท้าทายในการทำให้แน่นของเซลล์แบตเตอรี่ของแข็ง

ตัวเก็บกระแสไฟฟ้า: Sanfu New Materials ได้เปิดตัวตัวเก็บกระแสไฟฟ้าผสม 3 มิติ (Cu) เพื่อปรับตัวเข้ากับระบบแบตเตอรี่ของแข็ง

4. ความร่วมมือด้านทุน: สันธิกำลังเพื่ออยู่ร่วมกัน

การระดมทุนอย่างแข็งขัน: WELION New Energy ได้เสร็จสิ้นการระดมทุนรอบ D+ โดยนำทุนของรัฐเข้ามา เช่น Beijing Green Energy Fund; Enpower Greentech ได้เสร็จสิ้นการระดมทุนรอบ B+ มูลค่าหลายร้อยล้าน การมีส่วนร่วมอย่างลึกซึ้งของทุนของรัฐและทุนอุตสาหกรรมให้การสนับสนุนในการทำให้เกิดการค้า

ความร่วมมือข้ามภาคส่วนกลายเป็นเรื่องปกติ:

การบูรณาการแนวตั้ง: ความร่วมมือระหว่างผู้ผลิตแบตเตอรี่และผู้จัดจำหน่ายวัสดุ (เช่น SVOLT Energy & HSC New Energy Materials พัฒนาอิเล็กโทรไลต์ซัลไฟด์) และระหว่างผู้ผลิตรถยนต์และผู้ผลิตแบตเตอรี่ (เช่น Chery & Horizon Robotics) เพื่อการวิจัยและพัฒนาร่วมกัน

พันธมิตรแนวนอน: ความร่วมมือระหว่างบริษัทวัสดุ (เช่น GEM & XTC New Energy Materials (Xiamen)) และความร่วมมือระดับภูมิภาค (เช่น Xin Hao Hai Technology & DATAMKOREA ของเกาหลีใต้) เพื่อขยายการเข้าถึงตลาด

III. ความเคลื่อนไหวในต่างประเทศ: ยักษ์ใหญ่ร่วมมือกัน เพื่อยึดจุดยืนทางเทคโนโลยี

1. แผนงานเทคโนโลยี: แนวทางที่ใช้ซัลไฟด์ยังคงเป็นจุดเน้นหลักของความพยายามในการวิจัยและพัฒนาอย่างเข้มข้น ในขณะที่ความก้าวหน้าก็ได้เกิดขึ้นในเส้นทางที่ใช้โพลิเมอร์เช่นกัน

2. การพัฒนาของบริษัท: ผู้เล่นหลายรายในสหรัฐฯ ยุโรป ญี่ปุ่น และเกาหลีใต้ก้าวหน้าในการริเริ่มแบตเตอรี่ของแข็ง

QuantumScape (สหรัฐฯ): การติดตั้งอุปกรณ์สำคัญสำหรับสายการผลิต "Falcon" QSE-5 เสร็จสมบูรณ์ ซึ่งเป็นก้าวสำคัญในการผลิตจำนวนมากในระดับรถยนต์

Solid Power (สหรัฐฯ): เข้าทำข้อตกลงสามฝ่ายกับ Samsung SDI และ BMW โดยชี้แจงการแบ่งงาน (อิเล็กโทรไลต์–เซลล์แบตเตอรี่–ยานพาหนะ) และสร้างพันธมิตรอุตสาหกรรมที่ครอบคลุมตั้งแต่วัสดุไปจนถึงยานพาหนะ

Factorial (สหรัฐฯ): ร่วมมือกับ POSCO Future M ของเกาหลีใต้ โดยผสมผสานเทคโนโลยีแบตเตอรี่ของ Factorial กับจุดแข็งของ POSCO Future M ในวัสดุแคโทดและแอโนด

Nissan: ร่วมมือกับ LiCAP เพื่อนำเทคโนโลยี "อิเล็กโทรดแห้งที่เปิดใช้งาน" เข้ามา โดยมุ่งเป้าไปที่การผลิตจำนวนมากของยานพาหนะที่ใช้แบตเตอรี่ของแข็งทั้งหมดภายในปีงบประมาณ 2028

เกาหลีใต้: LG Chem เปิดตัวเทคโนโลยีการรีคริสตัลไลซ์ด้วยการพ่นเพื่อเพิ่มประสิทธิภาพ; Solivis เสร็จสิ้นสายการผลิตอิเล็กโทรไลต์ซัลไฟด์และเริ่มจัดส่ง โดยมีราคาลดลงอย่างมาก

ลักษณะความร่วมมือ: บริษัทในญี่ปุ่นและเกาหลีใต้รักษาความร่วมมืออย่างใกล้ชิด โดยทั่วไปจะใช้รูปแบบพันธมิตรแบบปิดของ "วัสดุ–แบตเตอรี่–ยานพาหนะ" เพื่อสร้างห่วงโซ่อุปทานที่สมบูรณ์และควบคุมได้อย่างรวดเร็ว

IV. ภาพรวมและการคาดการณ์ปี 2026: ยังคงรอคอย

1. การอัพเกรดกำลังการผลิต: ก้าวแรกในขณะที่รอคอย

กำลังการผลิตอิเล็กโทรไลต์ซัลไฟด์จะเพิ่มขึ้นอย่างรวดเร็วจาก "ระดับเมตริกตัน" เป็น "ระดับร้อยเมตริกตัน" โดยกำลังการผลิตระดับ kt ที่วางแผนไว้ของหลายบริษัทจะเข้าสู่ระยะการก่อสร้าง สายการผลิตระยะนำร่อง (0.1-0.5 GWh) สำหรับแบตเตอรี่ของแข็งทั้งหมดจะถูกสั่งการร่วมกันและผลิตแบตเตอรี่ต้นแบบชุดแรกสำหรับการทดสอบคุณสมบัติยานพาหนะ

สัญญาณแรกของสงครามต้นทุนและราคา: เมื่อกำลังการผลิตวัสดุได้รับการปลดปล่อยและกระบวนการได้รับการปรับปรุงแล้ว เส้นโค้งการลดต้นทุนของแบตเตอรี่ของแข็ง (โดยเฉพาะแบตเตอรี่กึ่งของแข็ง) จะมีความชันมากขึ้น ราคาของวัสดุดิบที่สำคัญ เช่น ลิเธียมซัลไฟด์และฟอสฟอรัสเพนตะซัลไฟด์ จะกลายเป็นจุดสนใจของอุตสาหกรรม SMM จะเริ่มรายงานราคาฟอสฟอรัสเพนตะซัลไฟด์สำหรับแบตเตอรี่ในปี 2026

2. การแบ่งส่วนสถานการณ์การใช้งานที่ชัดเจน:

1) แบตเตอรี่กึ่งของแข็ง: จะบรรลุการค้าขายเป็นชุดในรถยนต์ไฟฟ้าระดับไฮเอนด์ เครื่องบิน (eVTOL) และภาค LDES ซึ่งจะกลายเป็นกระแสหลักของตลาด

2) แบตเตอรี่ของแข็งทั้งหมด: จะมุ่งเน้นไปที่การทำให้การรวมเข้ากับยานพาหนะเสร็จสมบูรณ์ รถยนต์ไฟฟ้าหรูรุ่นแรกที่ติดตั้งแบตเตอรี่ของแข็งทั้งหมดจะถูกเปิดตัว แต่ขนาดการผลิตจะยังคงมีจำกัด

การสร้างมาตรฐานและระบบรับรอง: มาตรฐานแห่งชาติสำหรับการจัดประเภทแบตเตอรี่ (ของเหลว / ไฮบริดของเหลว-ของแข็ง / ของแข็งทั้งหมด) ที่ส่งเสริมโดย China Automotive Technology and Research Center จะได้รับการปรับปรุงให้ละเอียดมากขึ้น และระบบรับรองความปลอดภัยเฉพาะสำหรับภาคต่าง ๆ เช่น การบินและการขนส่งทางเรือจะเร่งการสร้างขึ้น

การรวมตัวของอุตสาหกรรมที่เร่งขึ้น: การแข่งขันระหว่างเส้นทางเทคโนโลยีจะก่อให้เกิดแรงกดดันต่อบางสตาร์ทอัพ บริษัทที่มีเทคโนโลยีวัสดุหลัก กระบวนการผลิตจำนวนมาก หรือพันธมิตรผู้ใช้ปลายทางที่แข็งแกร่งจะโดดเด่น แนวโน้มของยักษ์ใหญ่ที่รวมห่วงโซ่อุตสาหกรรมผ่านการลงทุนและการควบรวมกิจการจะกลายเป็นที่เด่นชัดมากขึ้น (เช่น CATL เข้าซื้อหุ้นใน Canmax)

ในปี 2025 อุตสาหกรรมแบตเตอรี่ของแข็งได้เสร็จสิ้นการเปลี่ยนแปลงที่สำคัญจาก "การเล่าเรื่อง" ไปสู่ "การสร้างความสามารถ" ในปี 2026 ภารกิจหลักของอุตสาหกรรมจะเป็น "การปรับกระบวนการผลิตจำนวนมากให้เรียบร้อย ตรวจสอบความน่าเชื่อถือของผลิตภัณฑ์ และลดต้นทุนโดยรวม" การแข่งขันมาราธอนในการทำให้เป็นอุตสาหกรรม ซึ่งเป็นการตัดสินใจสำหรับภูมิทัศน์แบตเตอรี่ทั่วโลกในทศวรรษหน้า ได้เข้าสู่ช่วงโค้งที่สำคัญที่สุดแล้ว

V. การทบทวนตลาดวัสดุ SMM

1. ลิเธียมซัลไฟด์และอิเล็กโทรไลต์

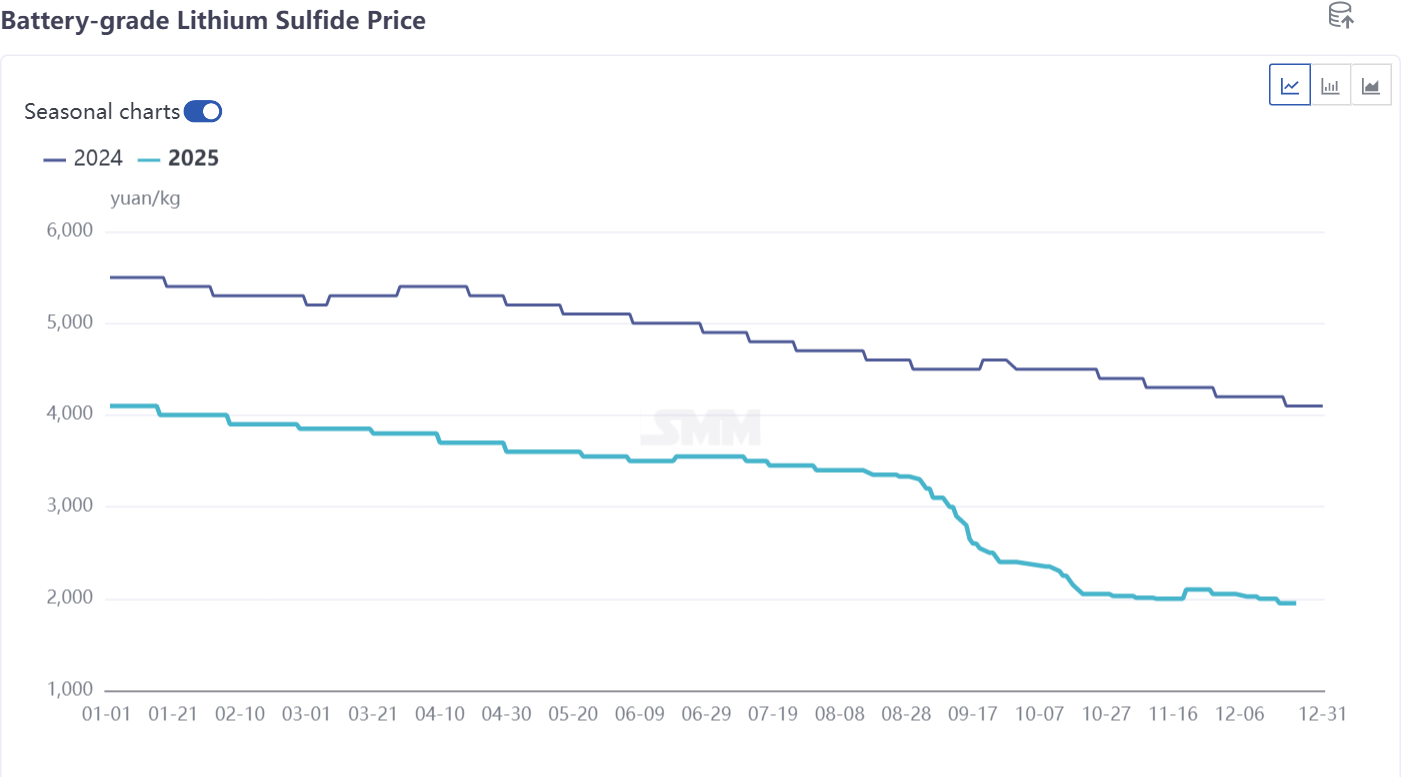

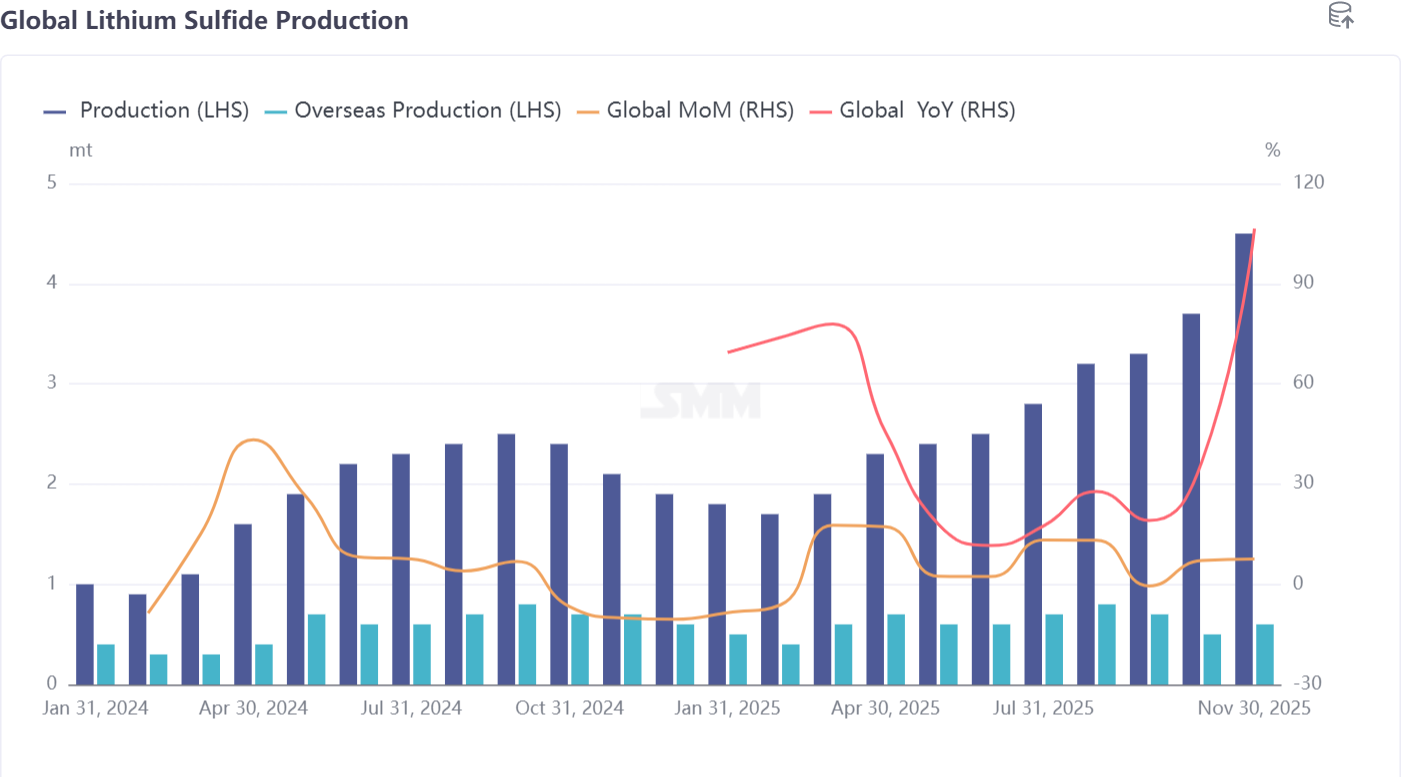

1) ราคาลิเธียมซัลไฟด์ลดลงตลอดทั้งปี จาก 4,000 หยวน/กก. ในต้นปี เป็นประมาณ 2,000 หยวน/กก. ณ สิ้นปี การผลิตทั่วโลกอยู่ที่ 30-40 เมตริกตัน โดยผลผลิตในประเทศคิดเป็น 80% การผลิตคาดว่าจะถึงประมาณ 80 เมตริกตันในปีหน้า โดยราคาจะลดลงต่ำกว่า 1,500 หยวน/กก.

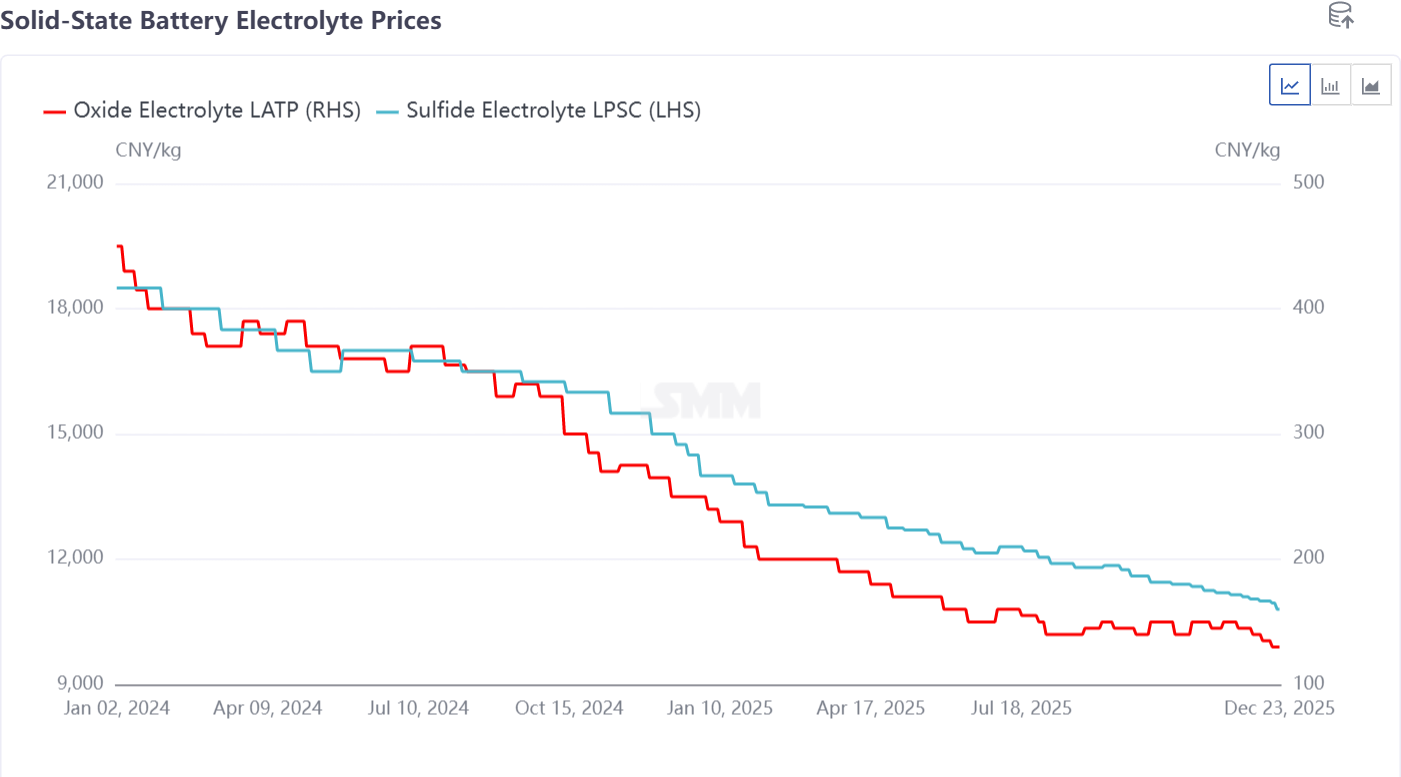

2) ราคาอิเล็กโทรไลต์ซัลไฟด์ LPSC และอิเล็กโทรไลต์ออกไซด์ LATP ก็ลดลงเช่นกัน LPSC ลดลงจาก 20,000 หยวน/กก. ในต้นปี เป็นประมาณ 10,000 หยวน/กก. ณ สิ้นปี และคาดว่าจะลดลงอีกครึ่งเป็น 5,000 หยวน/กก. ภายในปี 2026 LATP ลดลงจาก 450 หยวน/กก. เป็น 120 หยวน/กก. เนื่องจากมีผู้ผลิต LATP จำนวนมากและอุปสรรคในการเข้าสู่ตลาดต่ำ การแข่งขันด้านราคาจึงรุนแรง ราคาคาดว่าจะต่ำกว่า 100 หยวน/กก. ในปี 2026 เข้าสู่ช่วง 50 หยวน/กก.

2. วัสดุแคโทดและแอโนด

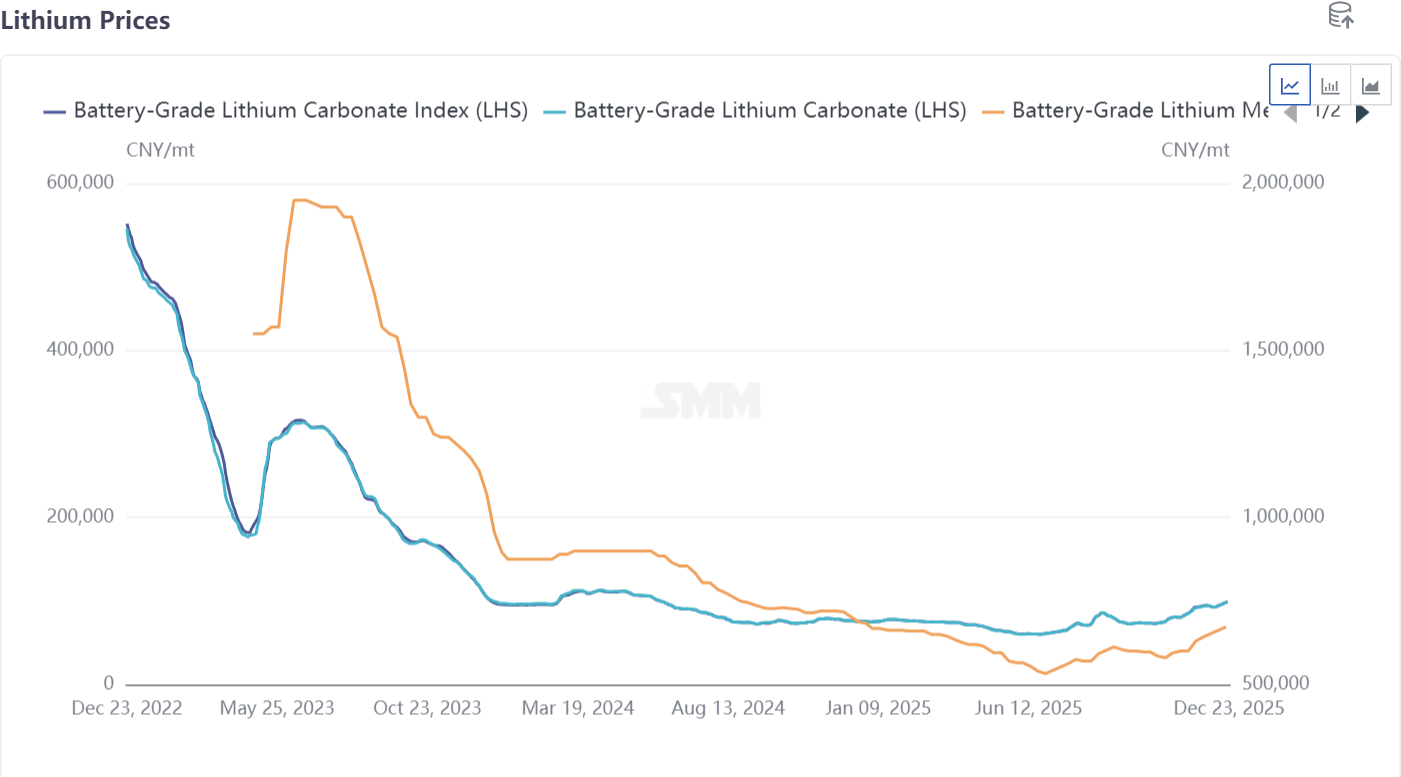

1) สารเคมีลิเธียม: ราคาสารเคมีลิเธียมลดลงในต้นปีและกลับมาเพิ่มขึ้นในช่วงปี ซึ่งกดดันให้ราคาโลหะลิเธียมลดลง ในปี 2026 เมื่อโลหะลิเธียมถูกนำไปใช้ในแบตเตอรี่ของแข็ง ราคาของมันคาดว่าจะลดลงอย่างรวดเร็ว

2) วัสดุแคโทด: การใช้งานในปัจจุบันมุ่งเน้นไปที่ NMC 8-series นิกเกิลสูงและ LFP ในแบตเตอรี่กึ่งของแข็ง ราคาตลาดมีการแข่งขันสูง โดย NMC มีกำไรในขณะที่ LFP ส่วนใหญ่ดำเนินการด้วยขาดทุน ในปี 2026 คาดว่า LFP จะกลับมาได้กำไรและมีแนวโน้มต่อต้านการแข่งขันที่รุนแรง แบตเตอรี่ของแข็งทั้งหมดใช้ผลิตภัณฑ์ที่มีปริมาณนิกเกิลมากกว่า 90% เป็นหลักสำหรับการตรวจสอบและการผลิตจำนวนน้อย ผู้ผลิต NMC แบบดั้งเดิม เช่น Easpring และ Ronbay มีการจัดส่งในระดับ 10 เมตริกตัน ซึ่งคาดว่าจะเกิน 100 เมตริกตันในปี 2026

3) แอโนดซิลิคอนคาร์บอนและแอโนดโลหะลิเธียม: วัสดุหลักที่ใช้ในแบตเตอรี่กึ่งของแข็งและแบตเตอรี่ของแข็งทั้งหมดคือแอโนดซิลิคอนคาร์บอนและแอโนดโลหะลิเธียม ซิลิคอนคาร์บอนปัจจุบันถูกผสมเข้ากับระบบแบตเตอรี่ที่มีอยู่ ทำให้มีการจัดส่งในตลาดบางส่วน ในขณะที่โลหะลิเธียมอยู่ในระยะการตรวจสอบตลาดเป็นหลักสำหรับการใช้งานในอุตสาหกรรมแบตเตอรี่ของแข็งทั้งหมด

สรุปวัสดุดิบ: ในระยะกลางและระยะยาว ราคาคาดว่าจะมีแนวโน้มลดลงเพื่อตอบสนองความต้องการลดต้นทุนของตลาดแบตเตอรี่ของแข็งในตอนท้ายของห่วงโซ่อุปทาน ในปี 2026 ปริมาณที่ใช้ในแบตเตอรี่ของแข็งทั้งหมดจะก้าวหน้าจากระดับ 10 เมตริกตันไปสู่ระดับ 100 เมตริกตัน โดยมุ่งเน้นไปที่การตรวจสอบ การทดลอง และการใช้งานจำนวนน้อย

ตามการคาดการณ์ของ SMM การจัดส่งแบตเตอรี่ของแข็งทั้งหมดจะถึง 13.5 GWh ภายในปี 2028 ในขณะที่การจัดส่งแบตเตอรี่กึ่งของแข็งจะถึง 160 GWh ความต้องการแบตเตอรี่ลิเธียมไอออนทั่วโลกคาดว่าจะถึงประมาณ 2,800 GWh ภายในปี 2030 โดยความต้องการแบตเตอรี่ลิเธียมไอออนในภาครถยนต์ไฟฟ้าจะแสดงอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ประมาณ 11% ตั้งแต่ปี 2024 ถึง 2030 ความต้องการแบตเตอรี่ลิเธียมไอออน ESS ที่ CAGR ประมาณ 27% และความต้องการแบตเตอรี่ลิเธียมสำหรับอุปกรณ์อิเล็กทรอนิกส์อุปโภคบริโภคที่ CAGR ประมาณ 10% การเจาะตลาดแบตเตอรี่ของแข็งทั่วโลกคาดว่าจะอยู่ที่ประมาณ 0.1% ในปี 2025 โดยการเจาะตลาดแบตเตอรี่ของแข็งทั้งหมดคาดว่าจะถึงประมาณ 4% ภายในปี 2030 และการเจาะตลาดแบตเตอรี่ของแข็งทั่วโลกอาจเข้าใกล้ 10% ภายในปี 2035

**หมายเหตุ**: สำหรับรายละเอียดเพิ่มเติมหรือคำถามเกี่ยวกับการพัฒนาแบตเตอรี่ของแข็ง กรุณาติดต่อ:

โทรศัพท์: 021-20707860 (หรือเวี๊ยChat: 13585549799)

ติดต่อ: หยางเฉาซิง ขอบคุณ!