I. การวิเคราะห์สภาพแวดล้อมทางมหภาคในปี 2025

ตลาดนิกเกิลทั่วโลกดำเนินการอยู่ในสภาพแวดล้อมทางมหภาคที่ซับซ้อนและผันผวนในปี 2025 นโยบายภาษีของสหรัฐฯที่นำมาใช้มีผลกระทบต่อการไหลเวียนของการค้าระหว่างประเทศอย่างมาก ในขณะเดียวกันการชะลอตัวของการเติบโตในภาคการผลิตก็สร้างความกดดันให้กับตลาดโลหะไม่เป็นเหล็กอย่างกว้างขวาง นโยบายการเงินของธนาคารกลางสหรัฐฯมีความซับซ้อนและเปลี่ยนแปลงไปมา ทำให้ความคาดหวังในการลดอัตราดอกเบี้ยมีการเปลี่ยนแปลงซ้ำๆ ส่งผลกระทบต่อความรู้สึกของตลาด ในประเทศจีนได้นำนโยบายการคลังเชิงรุกและการเงินที่ปรับตัวได้อย่างพอเหมาะมาใช้ เพื่อลดความเสี่ยงจากการกระทบกระทั่งทางการค้าโดยการเสริมสร้างความต้องการภายในประเทศและการสำรวจช่องทางการส่งออกใหม่ นโยบายนี้ถูกนำมาใช้ในเดือนกรกฎาคม เมื่อมองภาพรวมของสินค้าโภคภัณฑ์ ภาคโลหะไม่เป็นเหล็กแสดงให้เห็นถึงความแตกต่างภายในอย่างมาก แต่นิกเกิลที่ถูกจำกัดด้วยภาวะขาดดุลระหว่างอุปสงค์และอุปทาน มีประสิทธิภาพที่อ่อนแออย่างเห็นได้ชัดเมื่อเทียบกับผลิตภัณฑ์อุตสาหกรรมอื่นๆ

II. บทวิจารณ์ราคาตลาดนิกเกิลในปี 2025

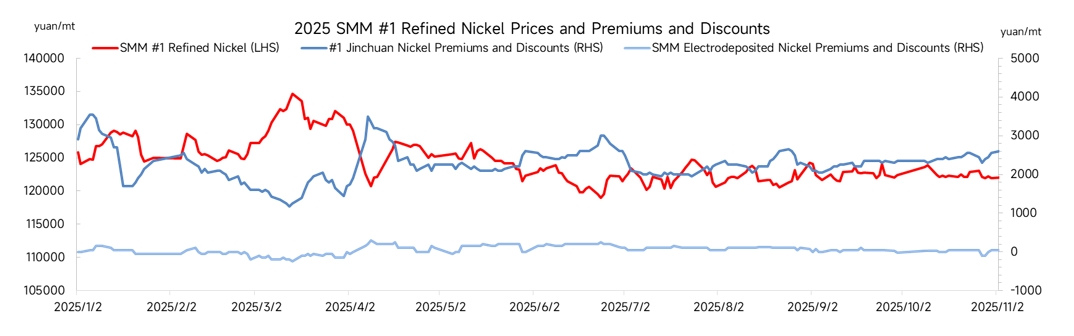

ราคานิกเกิลทั้งในและต่างประเทศมีแนวโน้มผันผวนลงตลอดทั้งปี 2025 ศูนย์กลางราคาได้เปลี่ยนแปลงไปอย่างมาก ราคานิกเกิล LME ลดลงจาก 15,365 ดอลลาร์/ตันในตอนต้นปีไปที่ต่ำสุดที่ 13,865 ดอลลาร์/ตัน สัญญา SHFE นิกเกิลที่มีการซื้อขายมากที่สุดลดลงจาก 124,500 หยวน/ตันไปที่ต่ำสุดที่ 111,700 หยวน/ตัน ซึ่งเป็นระดับต่ำสุดในรอบเกือบห้าปี ในปลายเดือนธันวาคม มีข่าวว่าอินโดนีเซีย ผู้ผลิตนิกเกิลรายใหญ่ที่สุดในโลกวางแผนที่จะลดโควตานิกเกิล RKAB สำหรับปี 2026 อย่างมาก ทำให้มีความคาดหวังอย่างแรงกล้าในการลดการผลิตทางฝั่งอุปทาน กระตุ้นความรู้สึกเชิงบวกอย่างมาก ราคานิกเกิลพุ่งขึ้นอย่างแข็งแกร่ง โดย LME นิกเกิลขึ้นไปที่ประมาณ 16,000 ดอลลาร์/ตัน จากจุดต่ำสุดของปีขึ้นไปสู่จุดสูงสุดในครึ่งหลังของปีภายในห้าวันทำการ

ไตรมาส 1 ปี 2025: ราคาวัสดุจริงคงที่ที่ 128,000 หยวน/ตัน ในขณะที่พรีเมียมนิกเกิล Jinchuan ลดลงจาก 3,500 หยวนเหลือ 1,500 หยวน ด้านความต้องการ การเริ่มงานหลังวันหยุดยาวเป็นไปอย่างช้าๆ และการจัดซื้อเป็นไปอย่างอืดอาด ด้านการจัดหา ปริมาณสินค้าสะสมตามฤดูกาลกดดันราคานิกเกิลและพรีเมียม

ไตรมาส 2 ปี 2025: ได้รับผลกระทบจากนโยบายภาษีระหว่างจีนและสหรัฐฯ ราคานิกเกิลลดลงอย่างมากจาก 130,000 หยวนก่อนที่จะฟื้นตัวกลับมาที่ 125,000 หยวน พรีเมียมนิกเกิล Jinchuan ฟื้นตัวกลับมาที่ระดับต้นปีที่ 3,500 หยวน และพรีเมียมนิกเกิลแบบอิเล็กโทรไลซ์ก็เพิ่มขึ้นเช่นกัน

ไตรมามาส 3 ปี 2565: ราคานิกเกิลเคลื่อนตัวในแนวนอนภายในช่วง 120,000-125,000 หยวน การสนับสนุนจากต้นทุนประกอบกับความต้องการในฤดูนอกส่งผลให้ตลาดขาดปัจจัยขับเคลื่อนทางเดียว ขณะที่กำลังการผลิตนิกเกิลไฟฟ้าวิ่งเข้าเข้าสู่ตลาด และสินค้า้าคงคลังทั่วโลกยังคงสะสมเพิ่มขึ้นอย่างต่อเนื่อง พรีเมียมนิกเกิลจินชวนผันผวนอยู่ในช่วง 2,000-2,500 หยวน ในขณะที่นิกเกิลไฟฟ้ายังคงมีส่วนลด

ไตรมามาส 4 ปี 2565: ราราคานิกเกิลทะลุช่วงการเคลื่อนไหวก่อนหน้าหน้าลงมา การที่บริษัทต่างๆ ทยอยส่งเงินกลับเพื่อปิดปีส่งผลให้ความต้องการอ่อนแอลง เนื่องจากมาตรการลดการผลิตช่วงสิ้นปีและอุปทานในตลาดสดที่ตึงตัว พรีเมียมนิกเกิลจินชวนปรับตัวสูงขึ้นอย่างมีนัยสำคัญจาก 2,000 หยวนไปสู่ระดับสูงสุดของปีที่ 7,000 หยวน ส่งผลให้เกิดความแตกต่างอย่างชัดเจนระหว่างพรีเมียมและส่วนลด

III. คลื่นการขยายตัวที่โดดเด่นด้วยจีนและอินโดนีเซีย

ในปี 2565 การผลิตนิกเกิลกลั่นภายในประเทศของจีนยังคงเติบโตในอัตราสูง โดยคาดว่าว่าผลผลิตประจำปีจะอยู่ที่ 390,000 ตัน เพิ่มขึ้น 15% เมื่อเทียบปีต่อปี ขณะที่การผลิตนิกเกิลกลั่นประจำปีของอินโดนีเซียคาดว่าจะสูงถึง 80,000 ตัน การเพิ่มขึ้นนี้ส่วนใหญ่มาจากนิกเกิลไฟฟ้าที่ผลิตโดยใช้ MHP เป็นวัตถุดิบผ่านกระบวนการ HPAL เนื่องจาก MHP สามารถใช้แร่นิกเกิลเกรดต่ำกว่าได้ มีอัตราการสกัดโคบอลต์สูงกว่า และสามารถสร้างรายได้เพิ่มผ่านการกู้คืนโคบอลต์ ในแง่ของความสามารถในการทำกำไร ณ เดือนพฤศจิกายน อัตรากำไรจากการผลิตนิกเกิลไฟฟ้า้าผ่านกระบวนการ MHP แบบครบวงจรสูงถึง 9% ซึ่งสูงกว่ากว่ากระบวนการนิกเกิลแมทต์เกรดสูงที่ -3% อย่างมีนัยสำคัญ ในขณะเดียวกัน กำลังการผลิต MHP ที่วางแผนไว้ในอินโดนีเซียจะทยอยเข้าเข้าสู่ตลาดในช่วงปี 2569-2570 สนับสนุนการเติบโตของการผลิตนิกเกิลกลั่นต่อไปด้วยอุปทานผลิตภัณฑ์กลางที่เพิ่มขึ้น

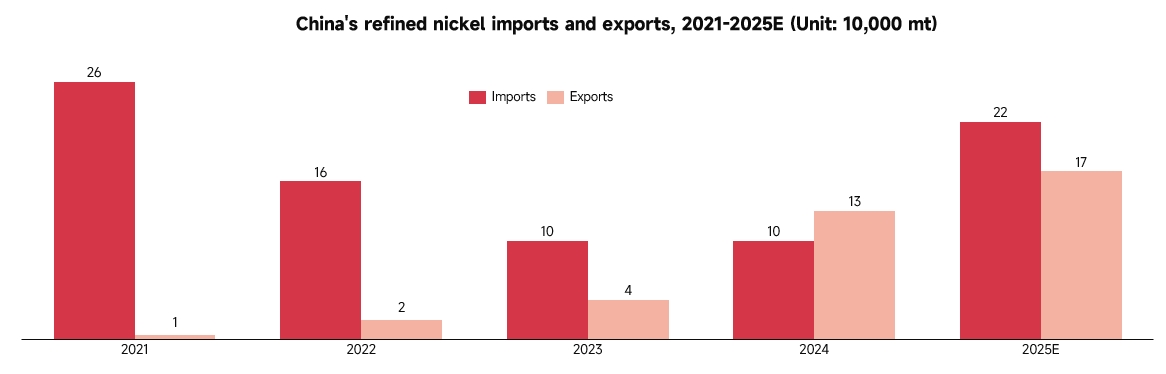

ในปี 2565 ตำแหน่งส่งออกสุทธิของนิกเกิลกลั่นในจีนแข็งแกร่งขึ้นอีกด้านหนึ่ง ด้านการนำเข้า เนื่องจากกำลังการผลิตนิกเกิลไฟฟ้าในประเทศที่เติบโตอย่างรวดเร็ว ซึ่งครอบคลุมความต้องการในประเทศเป็นส่วนใหญ่ ส่งผลให้ราราคาในและต่างประเทศกลับตำแหน่งกันจนกลายเป็นปกติ ยี่ห้อนำเข้าแบบดั้งเดิมอย่างนิกเกิลรัสเซียและนิกเกิลนิกเคิลเวิร์กกำลังถูกแทนที่ด้วยนิกเกิลไฟฟ้า้าที่ผลิตในประเทศ ส่งผลให้นำเข้านิกเกิลกลั่นลดลงจาก 260,000 ตันในปี 2564 เหลือ 100,000 ตันในปี 2567 หรือลดลงสะสม 62% อย่างไรก็ดี คาดว่าการนำเข้าในปี 2565 จะฟื้นตัวขึ้นมามาอยู่ที่ 220,000 ตัน เพิ่มขึ้น 120% เมื่อเทียบปีต่อปี ด้านการส่งออก ภาวะเกินดุลของนิกเกิลกลั่นในประเทศทวีความรุนแรงขึ้นในปี 2565 บริษัทต่างๆ ต้องคลายแรงกดดันผ่านการส่งออก เนื่องจากนิกเกิลไฟฟ้ามีความได้เปรียบด้านต้นทุนที่แข็งแกร่ง ทำให้สามารถแข่งขันด้านราราคาเมื่อส่งออกไปยังภูมิภาคเอเชียตะวันออกเฉียงใต้และยุโรป ยี่ห้อภายในประเทศอย่างฮวาอิ๋วและ GEM ต่างได้ใบรับรองการส่งมอบจาก LME ตามลำดับ ส่งผลให้ปริมาณส่งออกค่อยๆ เพิ่มขึ้น โดยคาดว่าการส่งออกในปี 2565 จะสูงถึง 170,000 ตัน ซึ่งแสดงอัตราการเติบโตเฉลี่ยต่อปีที่ 141%

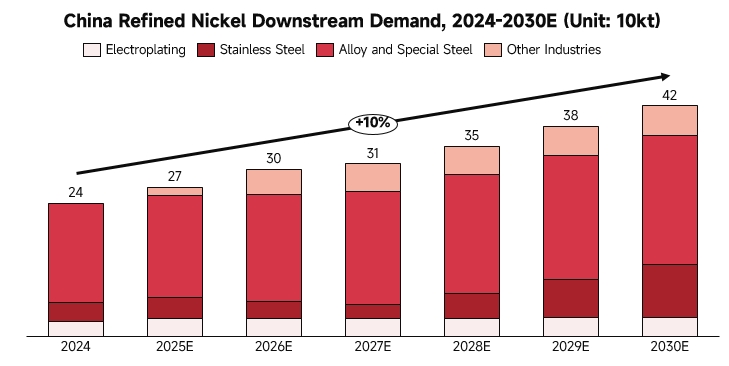

IV. ความต้องการแบบดั้งเดิมยังอ่อนแอ ขับเคลื่อนใหม่ยังไม่ทันรับมือ

เหล็กกล้าไร้สนิม: ความต้องการถึงจุดสูงสุดแล้ว และส่วนแบ่งกำลังหดตัว ปัจจุบัน โรงงานเหล็กกล้าไร้สนิมใช้เหล็กพรุนนิกเกิลแทนนิกเกิลกลั่นอย่างกว้างขวาง ส่งผลให้การเติบโตของการบริโภคนิกเกิลกลั่นที่แท้จริงในภาคเหล็กกล้าไร้สนิมซบเซา

เหล็กกล้าเฉพาะทาง: ส่วนนี้แสดงการเติบโตที่แน่นอนและแข็งแกร่งที่สุด ทำหน้าที่เป็นตัวขับเคลื่อนหลักของความต้องการโดยรวม ตรรกะพื้นฐานคือความต้องการนิกเกิลบริสุทธิ์สูงที่เพิ่มขึ้นอย่างรวดเร็ว จากการยกระดับการผลิตระดับสูงของจีน (การบินและอวกาศ, การทหาร, วงกบติดตั้งพลังงานลม/โซลาร์เซลล์, เหล็กกล้าเครื่องมือระดับสูง, โลหะผสมนิกเกิลทนความร้อนสูง ฯลฯ)

การชุบไฟฟ้า: ความต้องการนิกเกิลกลั่นรายปีในภาคการชุบไฟฟ้าภายในประเทศค่อนข้างคงที่ รวมถึงการชุบไฟฟ้าระดับสูงบางส่วน (เช่น สารเคลือบชิ้นส่วนยานยนต์ไฟฟ้า, ขั้วต่ออุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค 5G) โดยระดับความต้องการในอนาคตจะทรงตัวที่ประมาณ 30,000 ตัน ถือเป็นความต้องการที่ยากจะทดแทน

V. สินค้า้าคงคลังทั่วโลกยังคงสะสมต่อเนื่อง

สินค้า้าคงคลัง LME: เพิ่มขึ้นจาก 160,000 ตัน ณ วันที่ 31 ธันวาคม 2024 เป็น 250,000 ตัน ณ วันที่ 22 ธันวาคม 2025 เพิ่มขึ้น 59%

สินค้า้าคงคลัง SHFE: ณ วันที่ 26 ธันวาคม สินค้าคงคลังอยู่ที่ 45,000 ตัน เพิ่มขึ้นประมาณ 10,000 ตันจากต้นปี เพิ่มขึ้น 31%

สินค้าคงคลังสังคมนิกเกิลกลั่น SMM: ภายในกลางเดือนธันวาคม สินค้าคงคลังสังคมนิกเกิลกลั่นในประเทศอยู่ที่ 59,000 ตัน เพิ่มขึ้น 41% เมื่อเทียบปีต่อปี

VI. แนวโน้มตลาดนิกเกิลปี 2026

เมื่อมองไปข้างหน้าในปี 2026 สถานการณ์อุปทานเกินความต้องการในตลาดนิกเกิลคาดว่าจะยังคงต่อเนื่อง โดยคาดว่าว่าดุลยภาพนิกเกิลขั้นต้นทั่วโลกจะเกินอุปทาน 120,000 ตัน ในด้านอุปทาน การปล่อยกำลังการผลิต MHP ต้นทุนต่ำในอินโดนีเซียอย่างต่อเนื่องจะสนับสนุนอุปทานนิกเกิลกลั่นในระดับสูง ในด้านความต้องการ จุดเติบโตหลักยังคงขึ้นอยู่กับภาคการผลิตเหล็กกล้าไร้สนิมและพลังงานใหม่: การสนับสนุนนโยบายอสังหาริมทรัพย์อาจนำมาซึ่งการปรับปรุงในระดับเล็กน้อย แต่การฟื้นตัวอย่างมีนัยสำคัญในตลาดอสังหาริมทรัพย์จะต้องใช้เวลา ทำให้ไม่น่าจะมีการเติบโตอย่างมากในความต้องการเหล็กกล้าไร้สนิม ความต้องการนิกเกิลในแบตเตอรี่สามองค์ประกอบในระยะสั้นไม่น่า่าจะเพิ่มขึ้นอย่างมีนัยสำคัญ และการใช้งานเชิงพาณิชย์ของแบตเตอรี่สถานะของแข็งยังคงต้องใช้เวลาค่อนข้างมาก ดังนั้นจึงไม่สามารถส่งเสริมความต้องการนิกเกิลได้อย่างมีนัยสำคัญในปี 2026

จากพื้นฐานด้านอุปทานและความต้องการ จุดศูนย์กลางของราราคานิกเกิลในปี 2026 อาจเคลื่อนตัวลงต่ำลงต่อไป หากอินโดนีเซียจำกัดการจัดหานิกเกิลแร่อย่างมีนัยสำคัญ ราคานิกเกิล LME อาจทะลุ 16,000 ดอลลาร์สหรัฐต่อตันชั่วคราว แต่สถานการณ์อุปทานเกินความต้องการในระยะกลางและระยะยาวไม่น่าจะเปลี่ยนแปลง และแรงกดดันจากสินค้า้าคงคลังสูงอาจต้องใช้เวลานานกว่าเดิมในการดูดซับ