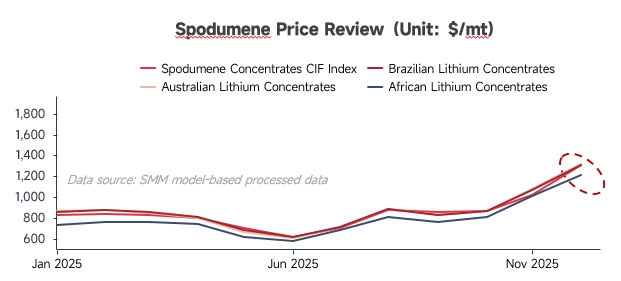

การทบทวนราคา

ในช่วงครึ่งแรกของปี 2568 ราคาแร่ลิเทียมยังคงลดลงต่อเนื่อง บริษัทเหมืองในสายต้นน้ำใช้กลยุทธ์ "ขนส่งก่อน ขายทีหลัง" ขณะที่ความพยายามยึดราคาสูงอย่างต่อเนื่องส่งผลให้สินค้าคงคลังลิเทียมคอนเซนเทรตที่ท่าเรืออยู่ในระดับสูง ด้านอุปสงค์ ราคาสปอตและฟิวเจอร์สของลิเทียมคาร์บอเนตที่อ่อนแอลดความกระตือรือร้นในการผลิตของโรงงานลิเทียมซอลต์แบบไม่รวมสายการผลิต ทำให้อัตราการเดินเครื่องยังอยู่ในระดับต่ำ โดยรวม การซื้อขายในตลาดซบเซา ราคาตกจนใกล้เคียงกับเส้นต้นทุนของบริษัทเหมือง

ในช่วงครึ่งหลังของปี 2568 จากการกระตุ้นของอุปทานที่หยุดชะงักจากเหมืองในประเทศและอุปสงค์ปลายทางที่แข็งแกร่ง ราคาลิเทียมฟื้นตัวขึ้นอย่างมีนัยสำคัญ บริษัทเหมืองในสายต้นน้ำและผู้ถือครองฉวยโอกาสปรับขึ้นราคา ส่งผลดีต่อตลาดอย่างมีประสิทธิภาพ เมื่อถึงปลายไตรมาสสาม ภายใต้อิทธิพลของตารางการขนส่งและข้อจำกัดอุปทานจากต่างประเทศ ปริมาณหมุนเวียนในประเทศตึงตัวขึ้นอย่างเห็นได้ชัดท่ามกลางอัตราการเดินเครื่องที่เพิ่มขึ้นของโรงงานลิเทียมซอลต์แบบไม่รวมสายการผลิต ร่วมกับความถี่ที่เพิ่มขึ้นและราคาที่สูงขึ้นของการประมูลเหมืองต่างประเทศ ปัจจัยเหล่านี้ร่วมกันผลักดันให้ราคาสปอดูมีนคอนเซนเทรตอยู่ในระดับสูงเช่นปัจจุบัน

ด้านอุปทาน

1. เหมืองสปอดูมีน

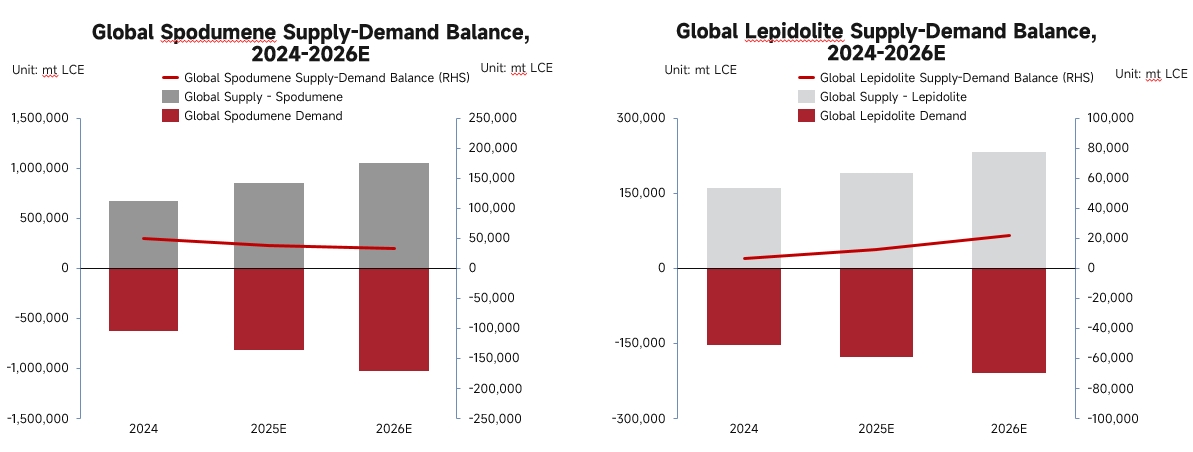

ในปี 2568 อุปทานจากเหมืองสปอดูมีนทั่วโลกเกิน 850,000 ตัน LCE ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญถึง 27% เมื่อเทียบปีต่อปี

เหมืองออสเตรเลีย: เหมืองที่มีอยู่คงกำลังผลิตที่มั่นคง แม้จะเผชิญกับราคาต่ำในกลางปี แต่บางเหมืองที่มีข้อได้เปรียบด้านต้นทุนได้ปรับเป้าผลิตขึ้นเล็กน้อยหลังจากราคาฟื้นตัวในไตรมาสสาม

เหมืองแอฟริกา: เหมืองที่เป็นของจีนส่วนใหญ่ในซิมบับเวดำเนินงานอย่างมั่นคง บางส่วนขยายการผลิตตามแผนและสร้างโรงถลุงลิเทียมซัลเฟตเพื่อตอบสนองนโยบายส่งออกที่ค่อยๆ เข้มงวดขึ้นของประเทศ มาลีปรากฏเป็นซัพพลายเออร์ใหม่ โดยผู้ถือครองโครงการลิเทียมค่อยๆ สร้างเส้นทางขนส่งในครึ่งหลังของปีและเริ่มส่งวัตถุดิบสำหรับแปรรูปไปยังจีน **ไนจีเรีย:** ปริมาณอุปทานเพิ่มขึ้นเมื่อเทียบปีต่อปีในปี 2568 แต่ความมั่นคงของอุปทานตลอดทั้งปีค่อนข้างอ่อนแอเนื่องจากนโยบายภายในประเทศ

ในประเทศจีน: ที่ซินเจียง การแล้วเสร็จของโรงงานแปรรูปความจุสูงช่วยปรับปรุงประสิทธิภาพการแต่งแร่ได้อย่างมีนัยสำคัญเหมืองในมณฑลเสฉวนที่กำลังดำเนินการอยู่มีอัตราการใช้กำลังการผลิตที่สูงขึ้นและมีแผนที่จะเพิ่มการผลิตต่อไป นอกจากนี้ โครงการใหม่ๆ กำลังก้าวหน้าผ่านขั้นตอนต่างๆ เช่น การอนุมัติใบอนุญาตทำเหมือง

2. เหมืองเลพิโดไลต์

ในปี 2568 อุปทานเลพิโดไลต์เกิน 180,000 ตัน LCE โดยมีอัตราการเติบโตต่อปีเกิน 18% การเพิ่มขึ้นหลักมาจากการเพิ่มการผลิตอย่างต่อเนื่องของผู้ผลิตเกลือลิเทียมชั้นนำในมณฑลเจียงซีระหว่างไตรมาสที่ 2 ถึงไตรมาสที่ 3 อย่างไรก็ดี อุปทานของพวกเขาหยุดชะงักในครึ่งหลังของปีเนื่องจากข้อพิพาทเกี่ยวกับใบอนุญาตทำเหมือง ซึ่งนำความผันผวนมาสู่อุปทานแร่เลพิโดไลต์โดยรวม นอกเหนือจากการบำรุงรักษาตามกำหนดที่เหมืองอื่นๆ ในมณฑลเจียงซีตลอดทั้งปีแล้ว การผลิตโดยรวมยังคงมีเสถียรภาพ โครงการบูรณาการการทำเหมือง การแต่งแร่ และการถลุงเลพิโดไลต์ในมณฑลหูหนานแล้วเสร็จและเริ่มดำเนินการในช่วงปลายปี คาดว่าปริมาณการผลิตจะเพิ่มขึ้นอย่างมั่นคงต่อไป โครงการทำเหมือง การแต่งแร่ และการใช้ประโยชน์แบบครบวงจรจากเลพิโดไลต์ในมองโกเลียในมีความสามารถในการผลิตที่มั่นคงแล้วและมุ่งเน้นการสร้างห่วงโซ่อุตสาหกรรมแบบปิดตั้งแต่แร่จนถึงแบตเตอรี่

ด้านอุปสงค์

ในปี 2568 อุปสงค์การถลุงแร่ลิเทียมทั่วโลกเกิน 980,000 ตัน LCE ซึ่งแสดงถึงการเพิ่มขึ้นร้อยละ 28 เมื่อเทียบปีต่อปี แรงผลักดันหลักของการเติบโตนี้คืออุปสงค์ที่แข็งแกร่งสำหรับการถลุงลิเทียมคาร์บอเนต ในขณะที่อุปสงค์สำหรับการถลุงลิเทียมไฮดรอกไซด์ยังคงค่อนข้างอ่อนแอ

ดุลยภาพอุปสงค์-อุปทาน

ในปี 2568 อุปทานทรัพยากรลิเทียมทั่วโลกเติบโตอย่างมั่นคง โดยได้รับการสนับสนุนจากการปรับปรุงประสิทธิภาพในกำลังการผลิตของโครงการที่มีอยู่และการเริ่มดำเนินการอย่างเข้มข้นของโครงการใหม่ๆ ในด้านอุปสงค์ ภายใต้แรงผลักดันจากราคาสปอตและราคาล่วงหน้าที่สูงในครึ่งหลังของปี ความกระตือรือร้นในการดำเนินงานเพิ่มขึ้นอย่างมีนัยสำคัญ รักษาการเติบโตที่แข็งแกร่ง ดุลยภาพอุปสงค์-อุปทานแร่ลิเทียมทั่วโลกในปี 2568 ยังคงตึงตัวมากขึ้นเมื่อเทียบกับปี 2567 โดยเลพิโดไลต์ประสบกับความตึงตัวที่มากขึ้นเนื่องจากความเข้มข้นในกลุ่มซัพพลายเออร์ชั้นนำ

เมื่อมองไปข้างหน้า วงจรการขยายโครงการและการเริ่มดำเนินงานคาดว่าจะสิ้นสุดลงภายในกรอบเวลาในปี 2569 โครงการใหม่ที่เพิ่มขึ้นในปีที่ผ่านมาจะค่อยๆ เพิ่มขึ้นและปล่อยกำลังการผลิตในช่วงปี 2569-2570 ผลักดันให้ผลผลิตแร่ลิเทียมต้นน้ำเกิน 1.28 ล้านตัน LCEความต้องการในภาคปลายทาง โดยเฉพาะอย่างยิ่งจากการเติบโตของส่วนเก็บพลังงาน คาดว่าจะทำให้ความต้องการแร่ธาตุสูงขึ้น มากกว่า 1.23 ล้านตัน LCE แม้ว่าตลาดหินลิเทียมโดยรวมอาจแสดงภาวะเหลือเฟือเล็กน้อย แต่ก็จะยังคงเข้มงวดมากขึ้นเมื่อเทียบกับปี 2025 อย่างไรก็ตาม ควรทราบว่าสมดุลอาจถูกทำลายได้จากเหตุการณ์ภัยธรรมชาติหรือแรงกระแทกจากการกำหนดนโยบายในพื้นที่ผลิตหลัก

เมื่อมองไปข้างหน้า วงจรการขยายโครงการและการเริ่มดำเนินงานคาดว่าจะสิ้นสุดลงภายในกรอบเวลาในปี 2569 โครงการใหม่ที่เพิ่มขึ้นในปีที่ผ่านมาจะค่อยๆ เพิ่มขึ้นและปล่อยกำลังการผลิตในช่วงปี 2569-2570 ผลักดันให้ผลผลิตแร่ลิเทียมต้นน้ำเกิน 1.28 ล้านตัน LCEความต้องการในภาคปลายทาง โดยเฉพาะอย่างยิ่งจากการเติบโตของส่วนเก็บพลังงาน คาดว่าจะทำให้ความต้องการแร่ธาตุสูงขึ้น มากกว่า 1.23 ล้านตัน LCE แม้ว่าตลาดหินลิเทียมโดยรวมอาจแสดงภาวะเหลือเฟือเล็กน้อย แต่ก็จะยังคงเข้มงวดมากขึ้นเมื่อเทียบกับปี 2025 อย่างไรก็ตาม ควรทราบว่าสมดุลอาจถูกทำลายได้จากเหตุการณ์ภัยธรรมชาติหรือแรงกระแทกจากการกำหนดนโยบายในพื้นที่ผลิตหลัก