เมื่อปี 2025 เข้าสู่ช่วงปลายตลาดนิกเกิลของอินโดนีเซียยังคงมีลักษณะของการขาดแคลนและการเปลี่ยนแปลงโครงสร้าง แม้จะมีแรงกดดันจากความอ่อนแอของราคาในภาคการผลิตต่อเนื่อง แต่ตลาดก็ได้รับการสนับสนุนผ่านการควบคุม RKAB (แผนงานและงบประมาณ) อย่างเข้มงวดและการเพิ่มขึ้นของต้นทุนการผลิต การตรวจสอบที่เข้มงวดมากขึ้นของรัฐบาลและการเปลี่ยนแปลงไปสู่ระบบโควตาที่เข้มงวดกว่าในปี 2026 ได้จำกัดการใช้วัตถุดิบอย่างมีประสิทธิภาพ ป้องกันไม่ให้ราคาร่วงลงอย่างสิ้นเชิง

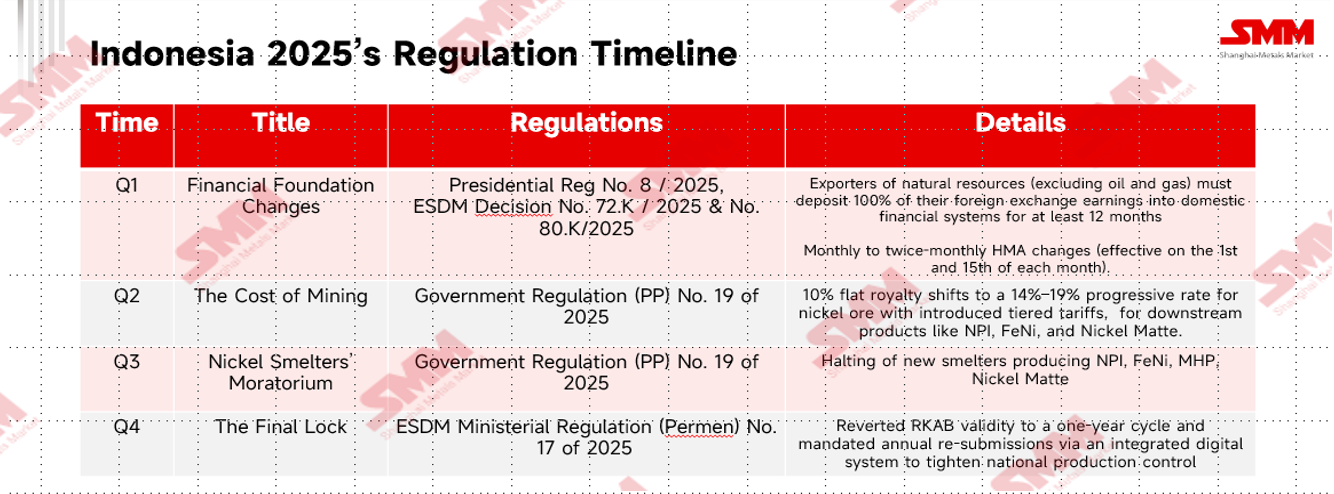

ส่วนที่ 1: การบีบอัดทางกฎระเบียบ (The Indonesia Review)

ในปี 2025 อินโดนีเซียได้ปรับเปลี่ยนภาคธุรกิจนิกเกิลเป็นอุตสาหกรรมที่มีมูลค่าสูงและควบคุมด้วยดิจิทัลผ่านการเปลี่ยนแปลงกลยุทธ์สำคัญสี่ประการ ซึ่งรวมถึง:

นอกจากกฎระเบียบนี้แล้ว ประธานาธิบดีปราโบว์โซบียันโตได้เพิ่มการบังคับใช้กฎหมายต่อเหมืองที่ไม่ปฏิบัติตามกฎ โดยเฉพาะอย่างยิ่งการดำเนินงานนิกเกิล บริษัทหลายแห่งถูกลงโทษหรือปิดชั่วคราวเนื่องจากการละเมิดเรื่องป่าไม้และการอนุญาต ในขณะที่กองกำลังพิเศษในการบังคับใช้กฎหมายในพื้นที่ป่าไม้ (Satgas PKH) ยังคงทำการตรวจสอบในเขตเหมืองหลักเพื่อเพิ่มการควบคุมและการกำกับดูแลการจัดหาวัตถุดิบ

ส่วนที่ 2: ราคาและอุปสงค์อุปทานนิกเกิลของอินโดนีเซีย

ในช่วงครึ่งปีแรกของปี 2025 ราคานิกเกิลได้รับการสนับสนุนอย่างแข็งแกร่งจากภาวะขาดแคลนและการเติมสต็อกที่แข็งแกร่ง การฝนตกนานในซูลาเวซีและการล่าช้าในการดำเนินการตามโควตา RKAB ทำให้การผลิตจากเหมืองลดลง ทำให้การจัดหานิกเกิล saprolite ขาดแคลนอย่างมาก และทำให้ราคาพรีเมียมอยู่ที่ประมาณ 22 ดอลลาร์/wmt ในไตรมาสแรก ราคายังคงเพิ่มขึ้นในไตรมาสที่สอง ราคานิกเกิล limonite ก็แข็งแกร่งขึ้นในช่วงต้นปี จากการมีจำนวนสปอตจำกัดและความต้องการที่คงที่ ด้านความต้องการ โรงกลั่น NPI ของอินโดนีเซียเริ่มปีด้วยสต็อกต่ำและทำการเติมสต็อกอย่างแข็งแกร่งหลังจากเทศกาลตรุษจีน การแนะนำระบบกำหนดราคา HPM ทุกๆ ครึ่งเดือนและการเริ่มใช้ภาษีสัมปทานแบบค่อยๆ เพิ่มขึ้นในเดือนเมษายน ทำให้ผู้ผลิตมีอำนาจในการกำหนดราคามากขึ้น ทำให้ระดับราคาแร่โดยรวมในครึ่งปีแรกสูงขึ้น

ในช่วงครึ่งปีหลัง สภาวะตลาดค่อยๆ เปลี่ยนแปลงเมื่อมีการอนุมัติการแก้ไขโควตา RKAB มากขึ้น นำไปสู่การปรับปรุงการจัดหาอย่างเห็นได้ชัด ราคานิกเกิล saprolite มีความผันผวนมากขึ้นแทนที่จะเพิ่มขึ้นอย่างต่อเนื่อง โดยได้รับการสนับสนุนจากโรงกลั่นเป็นระยะ ๆ โดยเฉพาะก่อนการรีเซ็ตโควตา แต่โดยรวมแล้วราคาไม่สามารถเพิ่มขึ้นได้มากเนื่องจากการจัดหาเป็นปกติราคาเหล็กกล้าลิโมไนต์ในทางตรงกันข้ามเคลื่อนที่เข้าสู่แนวโน้มขาลงอย่างชัดเจนตลอดครึ่งปีหลัง เนื่องจากปริมาณการจัดหามาจากโควตาที่ได้รับอนุมัติเพียงพอต่อความต้องการของภาคการผลิตที่ค่อนข้างคงที่ ดังนั้น ในขณะที่ซัพโรไลต์ยังคงได้รับการสนับสนุนโครงสร้างจากการสมดุลที่แน่นหนา ลิโมไนต์ยังคงอยู่ภายใต้แรงกดดันราคาอย่างต่อเนื่อง ทำให้ตลาดแร่แบ่งออกเป็นสองฝ่ายมากขึ้นในครึ่งปีหลังของปี 2025

จากมุมมองของการสะสมสินค้า โรงกลั่น RKEF ยังคงอยู่ภายใต้แรงกดดันตลอดทั้งปี โดยหลายแห่งมีสต็อกแร่ไม่ถึงสองเดือน ค่าใช้จ่ายเชื้อเพลิงที่สูงและการจำกัดทางโลจิสติกส์ทำให้การเติมสต็อกซับซ้อนขึ้น และในบางภูมิภาค การจัดหาสินค้าประสบความสำเร็จเพียงบางส่วนเท่านั้น ความขาดแคลนนี้เพิ่มความเร่งด่วนในการรักษาสินค้า ทำให้ผู้ซื้อรับราคาที่สูงขึ้นในไตรมาสนี้ แม้ว่าสต็อกโดยรวมจะยังคงลดลงตามคาดการณ์ว่าสภาพการจัดหาสินค้าจะดีขึ้นในไตรมาสต่อไป สำหรับโรงกลั่น HPAL จากนั้นเริ่มปรับปรุงเล็กน้อยในไตรมาสที่ 2 เมื่อโรงกลั่นส่วนใหญ่เริ่มเพิ่มความพยายามในการเติมสต็อก สต็อกซัพโรไลต์แตะระดับต่ำสุดในเดือนเมษายนที่ประมาณ 1.7 เดือน กระตุ้นการสะสมสต็อกอย่างค่อยเป็นค่อยไปในเดือนพฤษภาคมและมิถุนายน แม้ว่าต้นทุนจะแย่ลง ในครึ่งปีหลัง สต็อกแร่กลายเป็นผันผวนมากขึ้น แต่โดยทั่วไปแล้วมีแนวโน้มสูงขึ้น เนื่องจากการจัดหาสินค้าเพิ่มขึ้นหลังจากมีข่าวเกี่ยวกับการรีเซ็ต RKAB โรงกลั่นเร่งการสะสมสต็อกเพื่อป้องกันผลกระทบที่เกิดจากฤดูฝนและการอนุมัติ RKAB ที่ช้า ทำให้การจัดหาสินค้าได้รับการสนับสนุนอย่างต่อเนื่อง

ส่วนที่ 3: ราคารากีนและอุปสงค์-อุปทานของฟิลิปปินส์

ในปี 2025 การนำเข้าแร่รากีนจากฟิลิปปินส์ไปยังอินโดนีเซียคาดว่าจะเติบโต 14% ต่อปี ถึงประมาณ 15+ ล้านตัน โดยได้รับแรงขับเคลื่อนจากความต้องการที่เพิ่มขึ้นจากโรงกลั่นในอินโดนีเซียเพื่อผสม แนวโน้มราคารายปีเป็นแบบ "เริ่มสูง จบต่ำ" ในไตรมาสที่ 1 ราคาวิ่งขึ้นเนื่องจากโรงกลั่นในอินโดนีเซียเพิ่มการนำเข้าจากฟิลิปปินส์เพื่อชดเชยความขาดแคลนภายในประเทศที่เกิดจากความล่าช้าในการอนุมัติโควตา RKAB และฝนตกหนักในซูลาเวซี ความต้องการนี้เกิดขึ้นพร้อมกับฤดูฝนในซูริกาโอของฟิลิปปินส์ ทำให้เกิดภาวะขาดแคลนระหว่างอุปสงค์และอุปทาน ทำให้ราคาสูงสุดประจำปี จากมุมมองของการจัดหาสินค้า ในช่วงครึ่งปีแรกปริมาณการนำเข้าเพิ่มขึ้นอย่างมาก และในช่วงครึ่งปีหลังแสดงให้เห็นถึงความเสถียร จนถึงไตรมาสที่ 2 ราคายังคงสูงแม้ว่าปริมาณการผลิตในฟิลิปปินส์จะเพิ่มขึ้นหลังจากฤดูฝนสิ้นสุดการสนับสนุนนี้มาจากการฟื้นตัวของตลาด NPI และสแตนเลสสตีลของจีน พร้อมกับต้นทุนการผลิตที่สูงขึ้นในอินโดนีเซียหลังการบังคับใช้นโยบาย PNBP อย่างไรก็ตาม ไตรมาส 3 มีการปรับตัวลงของราคาอย่างมีนัยสำคัญ ความต้องการสแตนเลสสตีลของจีนทำผลงานได้ต่ำกว่าที่คาดในช่วง "กันยายนทอง" และอินโดนีเซียปล่อยโควต้า RKAB เพิ่มเติม ลดความจำเป็นในการนำเข้าจากฟิลิปปินส์ ในไตรมาส 4 ความเคลื่อนไหวของตลาดชะลอตัวลงเนื่องจากโรงถลุงเสร็จสิ้นการสะสมสินค้าสำหรับฤดูหนาว ส่งผลให้ราคามีความเสถียรในวงแคบ

ส่วนที่ 4: แนวโน้มสำหรับปี 2026

ในปี 2026 ตลาดแร่นิกเกิลอินโดนีเซียจะเผชิญกับสมดุลที่ซับซ้อนระหว่างความต้องการทางเมทัลโลกรีที่พุ่งสูงขึ้นและการควบคุมอุปทานของรัฐบาลที่เข้มงวดมากขึ้น ในช่วงครึ่งแรกของปี คาดว่าตลาดจะยังคงตึงตัวเนื่องจากช่วงเปลี่ยนผ่านสู่ระบบ RKAB ประจำปี 2026 มักสร้างความล่าช้าทางบริหารในไตรมาส 1 ซึ่งอาจทำให้การอนุมัติการทำเหมืองเต็มรูปแบบล่าช้าไป ขีดจำกัดตามฤดูกาลนี้ทวีความรุนแรงขึ้นจากฤดูฝนที่ยังคงต่อเนื่องในซูลาเวซีและฮัลมาเฮรา ซึ่งจำกัดการสกัดแร่และโลจิสติกส์ อย่างไรก็ตาม เมื่อสภาพอากาศดีขึ้นในไตรมาส 2 และมีการปล่อยโควตาใหม่ออกมาอย่างค่อยเป็นค่อยไป อุปทานคาดว่าจะฟื้นตัวในขณะที่โครงการใหม่ โดยเฉพาะโครงการ MHP กำลังเพิ่มกิจกรรมการจัดซื้อ สร้างฐานความต้องการที่แข็งแกร่ง

ครึ่งหลังของปี 2026 จะถูกกำหนดโดย "การสั่นพ้องของอุปสงค์-อุปทาน" เนื่องจากกำลังการผลิตทางอุตสาหกรรมขยายตัวเพิ่มเติม แม้ว่าไตรมาส 3 อาจเห็นการผลิตลดลงตามฤดูกาลอีกครั้งเนื่องจากฝนกลับมา รัฐบาลมีแนวโน้มที่จะออกการอนุมัติ RKAB เพิ่มเติมสำหรับผู้ทำเหมืองที่ปฏิบัติตามข้อกำหนดซึ่งใช้โควตาเริ่มต้นในครึ่งแรกหมดแล้ว ที่สำคัญ รัฐบาลอินโดนีเซียได้ส่งสัญญาณแผนการลดโควตารวมสำหรับปี 2026 เพื่อป้องกันการ oversupply ทั่วโลกและรักษาเสถียรภาพราคา นโยบายนี้ ร่วมกับเกรดแร่โดยเฉลี่ยที่ลดลงซึ่งต้องการปริมาณวัตถุดิบที่สูงขึ้น มีแนวโน้มที่จะรักษาราคาแร่นิกเกิลให้อยู่ในระดับสูงและมีความผันผวนเมื่อปีสิ้นสุดลงด้วยโรงถลุงที่เข้าสู่สถานะการดำเนินงานเต็มรูปแบบมากขึ้น