การทบทวนราคา

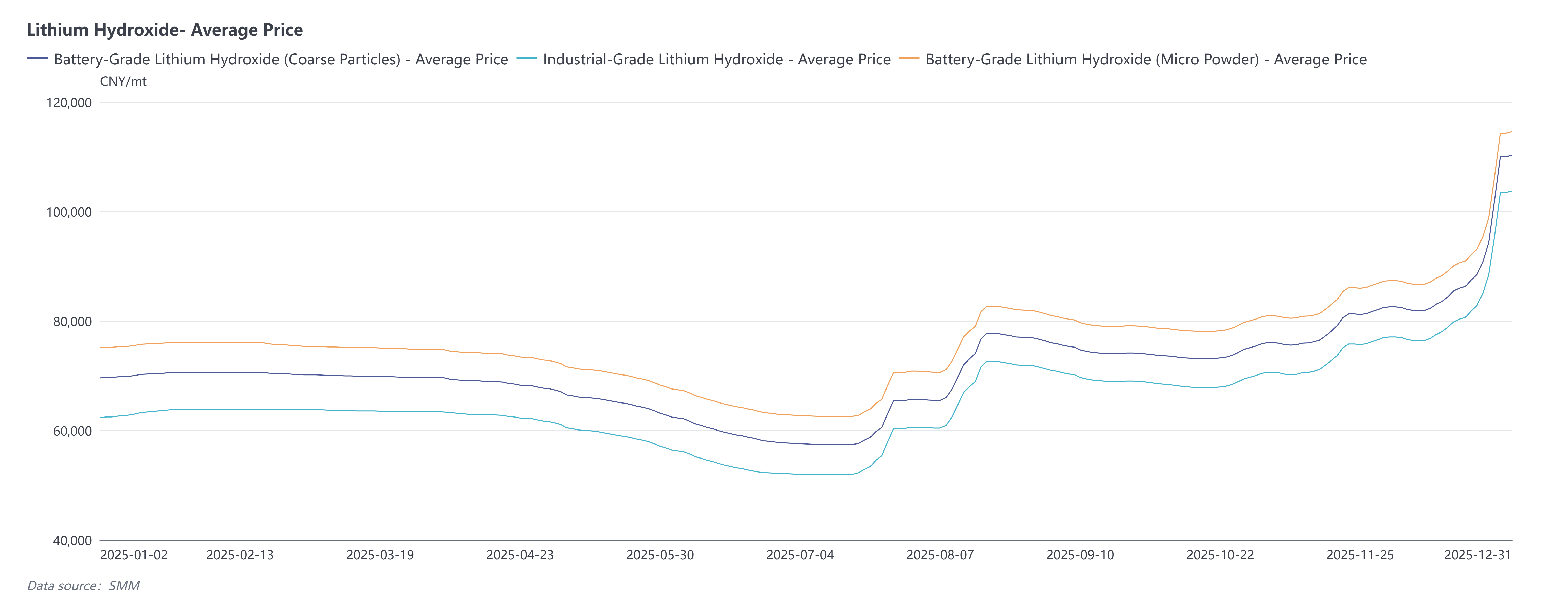

ในช่วงครึ่งปีแรกของปี 2025 ปัจจัยต่างๆ เช่น การเติมสินค้าก่อนวันหยุด (ตรุษจีน) อย่างหนาแน่นโดยผู้บริโภคปลายทาง การเพิ่มขึ้นของปริมาณการผลิตตามคำสั่ง และความต้องการในตลาดสดที่อ่อนแอ ส่งผลให้มีความต้องการซื้อในตลาดสดที่อ่อนแอลงโดยรวม ในขณะเดียวกัน คลังสินค้าในตลาดยังคงอยู่ในระดับสูง ในขณะที่ราคาหินลิเทียมและคาร์บอเนตลิเทียมยังคงลดลง

ในช่วงครึ่งปีหลังของปี 2025 ความต้องการจากภาคปลายทางทำได้ดีกว่าที่คาดไว้ สร้างความต้องการในตลาดสดเพิ่มเติมนอกเหนือจากการปฏิบัติตามสัญญาระยะยาว นอกจากนี้ ความมั่นคงของการจัดหาตามคำสั่งเริ่มแสดงอาการอ่อนแอ โดยได้รับแรงขับเคลื่อนจากความฟื้นตัวของราคาคาร์บอเนตลิเทียมและหินลิเทียม บรรยากาศในตลาดเปลี่ยนเป็นความตื่นเต้น โรงงานวัสดุแคโทดแบบไตรภาคเริ่มเติมสินค้าล่วงหน้า ในขณะเดียวกัน ผู้ผลิตทางด้านบนที่เผชิญกับต้นทุนวัตถุดิบที่เพิ่มขึ้น ได้นำกลยุทธ์ "ผลิต-ขาย" มาใช้อย่างแพร่หลาย และความต้องการสนับสนุนราคาก็แข็งแกร่งขึ้น ปัจจัยเหล่านี้ร่วมกันผลักดันให้ราคาไฮดรอกไซด์ลิเทียมเพิ่มขึ้นอย่างต่อเนื่อง

ด้านการจัดหา

ในปี 2025 การผลิตไฮดรอกไซด์ลิเทียมของจีนถึง 305,000 ตัน ซึ่งเป็นการลดลง 14% เมื่อเทียบกับปีก่อน อัตราการดำเนินงานประจำปีของอุตสาหกรรมยังคงต่ำกว่า 50% ในช่วงครึ่งปีแรก แม้ว่าจะมีการเพิ่มกำลังการผลิตเล็กน้อยจากการเริ่มต้นทำงานของบางโรงกลั่นใหม่ แต่การผลิตโดยรวมยังคงอยู่ในระดับต่ำเนื่องจากความต้องการที่เติบโตอย่างอ่อนแอ ซึ่งกระตุ้นให้บางโรงกลั่นลดกำลังการผลิตอย่างสมัครใจ ในด้านการแปลงสภาพ ผู้ประกอบการส่วนใหญ่ดำเนินงานขาดทุนเนื่องจากราคาคาร์บอเนตลิเทียมผันผวน ทำให้มีเพียงไม่กี่โรงแปลงสภาพแบบดั้งเดิมที่ยังคงดำเนินงาน

ในช่วงครึ่งปีหลัง เมื่อความต้องการตามฤดูกาลเพิ่มขึ้นและราคาคาร์บอเนตลิเทียมพุ่งสูงขึ้นอย่างมาก ราคาไฮดรอกไซด์ลิเทียมได้รับแรงผลักดันให้เพิ่มขึ้น ซึ่งกระตุ้นให้บางโรงกลั่นเปลี่ยนสายการผลิตที่ยืดหยุ่นกลับมาผลิตไฮดรอกไซด์ลิเทียม ในไตรมาสที่สี่ การเพิ่มขึ้นของกำลังการผลิตจากบางโรงกลั่นใหม่ทำให้การผลิตจากการกลั่นเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับช่วงครึ่งปีแรก การฟื้นตัวของราคายังกระตุ้นความตื่นเต้นในการผลิตของบางโรงแปลงสภาพ ร่วมกับการส่งมอบวัสดุที่ส่งออกก่อนหน้านี้ไปยังไตรมาสที่สี่ ทำให้การผลิตจากการแปลงสภาพเพิ่มขึ้นอย่างอ่อนโยนในช่วงเวลานี้

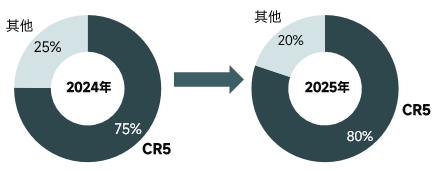

ในแง่ของการรวมตัวของอุตสาหกรรม ดัชนี CR5 (ส่วนแบ่งตลาดรวมของบริษัทชั้นนำห้าอันดับแรก) ในตลาดไฮดรอกไซด์ลิเทียมเพิ่มขึ้นอีก ซึ่งบ่งบอกถึงการเพิ่มขึ้นอย่างต่อเนื่องของความเข้มข้นของตลาด

การนำเข้าและส่งออก

ในด้านการส่งออก การผลิตวัสดุแคโทดไตรเอนโดเมียลในต่างประเทศได้ลดลงตั้งแต่ปี 2025 เมื่อเทียบกับปี 2024 บางคำสั่งซื้อวัสดุไตรเอนโดเมียลเปลี่ยนไปสู่ตลาดภายในประเทศ ทำให้ผู้ผลิตเกลือลิเทียมเปลี่ยนคำสั่งซื้อส่งออกที่วางแผนไว้มาเป็นการขายภายในประเทศ นอกจากนี้ เมื่อความสามารถในการกลั่นในต่างประเทศค่อยๆ เพิ่มขึ้นและคุณภาพของผลิตภัณฑ์คงที่ ปริมาณการส่งออกไฮดรอกไซด์ลิเทียมในปี 2025 ลดลงมากกว่า 50% เมื่อเทียบเป็นรายปี ซึ่งเป็นการลดลงอย่างมาก

ในด้านการนำเข้า ปริมาณการนำเข้าในปี 2025 เพิ่มขึ้นประมาณ 70% เมื่อเทียบกับปี 2024 สาเหตุหลักคือ การปรับคำสั่งซื้อภายในห่วงโซ่อุปทานเกลือลิเทียมในต่างประเทศตลอดทั้งปี ทำให้มีการจัดส่งสินค้ามาจีนเพื่อจัดการคลังสินค้า

ฝ่ายความต้องการ

ภาคแบตเตอรี่: ในปี 2025 กำลังการติดตั้งแบตเตอรี่พลังงานของจีนเติบโตขึ้นมากกว่า 40% เมื่อเทียบเป็นรายปี โดยเซลล์ลิเทียมฟอสเฟต (LFP) เป็นส่วนใหญ่ที่เพิ่มขึ้น ส่วนระบบไตรเอนโดเมียลยังคงอยู่ในระยะการปรับโครงสร้าง เมื่อมายังปลายปี ผู้ผลิตรถยนต์ปล่อยแผนการผลิตเร็วกว่าปกติ ร่วมกับการปิดหน้าต่างการสนับสนุนการซื้อรถในหลายพื้นที่ ทำให้กิจกรรมในตลาดรถยนต์เพิ่มขึ้น ซึ่งส่งผลให้ความต้องการติดตั้งแบตเตอรี่โดยรวมดีขึ้น

ภาควัสดุ: ตลอดทั้งปี ความต้องการวัสดุแคโทดไตรเอนโดเมียลภายในประเทศมีแนวโน้ม "เพิ่มขึ้นค่อยๆ จากต้นปีจนถึงปลายปี" โดยเฉพาะ: ในไตรมาส 1 ตลาดโดยทั่วไปเงียบเหงาเนื่องจากเป็นฤดูกาลหยุดตามประเพณี ในไตรมาส 2 ความต้องการเริ่มฟื้นตัว เนื่องจากราคาวัตถุดิบเพิ่มขึ้น ในไตรมาส 3 ตลาดดีขึ้นอีก ได้รับแรงหนุนจากฤดูกาลการสะสม ("กันยายนทอง ตุลาคมเงิน") ในไตรมาส 4 ความต้องการสูงสุดประจำปี เนื่องจากคาดว่าจะมีการยกเลิกการสนับสนุนบางส่วนในปีถัดไป ร่วมกับราคาวัตถุดิบเพิ่มขึ้น ทำให้มีการปล่อยคำสั่งซื้อล่วงหน้า เมื่อเข้าเดือนธันวาคม คาดว่าความต้องการจะลดลงเนื่องจากสิ้นสุดฤดูกาลสูงสุด ในบริบทของความผันผวนของราคาวัตถุดิบอย่างมากตลอดทั้งปี ผู้ผลิตแคโทดไตรเอนโดเมียลใช้กลยุทธ์ "ผลิตเพื่อขาย" โดยทั่วไปไม่สะสมสินค้าเพิ่ม

ความสมดุลของตลาดและสต็อก

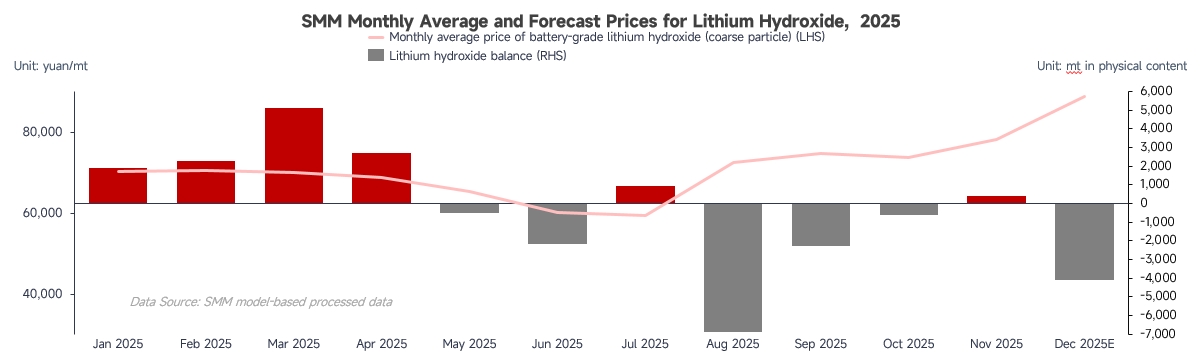

ในปี 2025 ตลาดไฮโดรไซด์ลิเทียมมีการสะสมสต็อกเล็กน้อยในช่วงครึ่งปีแรกแต่สามารถลดสต็อกได้อย่างมีประสิทธิภาพในช่วงครึ่งปีหลัง ส่งผลให้ความต้องการและอุปทานตลอดทั้งปีอยู่ในภาวะค่อนข้างแน่น โดยแรงขับเคลื่อนจากกำไรจากการป้องกันความเสี่ยงของฟิวเจอร์สคาร์บอเนตลิเทียมทำให้ผู้ผลิตทางสายบนไม่เพียงแต่ปรับปริมาณการผลิตตามราคาและการสั่งซื้ออย่างยืดหยุ่น และปฏิบัติตามกลยุทธ์การผลิต-จำหน่ายอย่างเคร่งครัดเท่านั้น แต่ยังมีผู้ค้าบางรายใช้การเก็งกำไรระหว่างฟิวเจอร์สและสปอต และการกระจายตัวของราคาระหว่างคาร์บอเนตลิเทียมและไฮโดรไซด์ลิเทียมในการดำเนินงาน ซึ่งช่วยดูดซับส่วนหนึ่งของสต็อกสะสมในตลาด ทำให้อุปทานหมุนเวียนหดตัว โดยเฉพาะในช่วงปลายปี

ในส่วนของสต็อก ตลาดไฮโดรไซด์ลิเทียมในปี 2025 มีแนวโน้ม "ลดอุปทานและเพิ่มความต้องการ" ตลอดทั้งปี อยู่ในแนวโน้มของการลดสต็อก ในช่วงครึ่งปีแรก เนื่องจากการเติบโตของความต้องการจากวัสดุแคโทดไตรเอ็นที่ช้าและการส่งออกลดลงอย่างมาก ทำให้ตลาดมีการสะสมสต็อกโดยรวม และวันสต็อกยังคงสูง ในช่วงครึ่งปีหลัง ช่วงไตรมาสที่สาม ความต้องการใหม่จากทางล่างกระตุ้นพฤติกรรมการสะสมสต็อก ทำให้วันสต็อกของผู้ผลิตเกลือลิเทียมลดลงอย่างต่อเนื่อง จนถึงกลางถึงปลายไตรมาสที่สี่ เมื่อราคาสูงและความต้องการเติบโตช้าลง ผู้ประกอบการทางล่างเน้นการบริโภคสต็อกที่มีอยู่และการปฏิบัติตามสัญญาระยะยาว โดยทำการซื้อเพียงเล็กน้อยสำหรับความต้องการที่จำเป็น ทำให้วันสต็อกลดลงอีก ทั้งหมดนี้ ส่งผลให้วันสต็อกของตลาดในปี 2025 ปรับปรุงขึ้นอย่างมากเมื่อเทียบกับปี 2024 ภาคอุตสาหกรรมดำเนินการด้วยจังหวะที่มีเหตุผลและเน้นการขายมากขึ้น

แนวโน้มปี 2026

ฝั่งอุปทาน: อุปทานไฮโดรไซด์ลิเทียมจะยังคงถูกควบคุมโดยภาคการกลั่น ส่วนใหญ่ผู้ผลิตเกลือลิเทียมชั้นนำมีสายการผลิตที่ยืดหยุ่นหรือความสามารถในการแปลงคาร์บอเนตลิเทียม ร่วมกับแรงจูงใจจากศักยภาพการทำกำไรจากการป้องกันความเสี่ยง คาดว่าพวกเขาจะยังคงดำเนินกลยุทธ์การผลิต-จำหน่ายต่อไป การขยายกำลังการผลิตของโรงกลั่นชั้นนำบางแห่งในช่วงหลายปีที่ผ่านมา จะนำมาซึ่งอุปทานเพิ่มเติมในอนาคต ในส่วนของการแปลง เนื่องจากราคาคาร์บอเนตลิเทียมสูง จำนวนโรงงานแปลงแบบดั้งเดิมที่ดำเนินการมีจำกัด แต่มีเพียงไม่กี่บริษัทที่มีทรัพยากรวัตถุดิบจากทะเลเกลือสามารถรักษาความได้เปรียบด้านกำไรดังนั้น คาดว่าจะมีการเติบโตเพียงเล็กน้อยจากภาคการแปลงสภาพ ด้วยความก้าวหน้าของการขยายตัวโดยผู้ถลุงรายใหญ่ การผลิตลิเทียมไฮดรอกไซด์ในประเทศคาดว่าจะเติบโตประมาณ 16% ในปี 2026

ด้านความต้องการ: ความกดดันจากลิเทียมเหล็กฟอสเฟต (LFP) ต่อตลาดวัสดุแคโทดแบบเทอร์นารีคาดว่าจะยังคงอยู่ เมื่อรวมกับการชะลอตัวของการเติบโตของยอดขายยานยนต์พลังงานใหม่ปลายทาง ศักยภาพการเติบโตของตลาดเทอร์นารีอาจมีจำกัดค่อนข้างมาก โดยคาดว่าอัตราการเติบโตหลังจากนี้จะค่อยๆ แคบลง อย่างไรก็ตาม ความสามารถในการวิ่งระยะไกลยังคงเป็นทิศทางการพัฒนาระยะยาวสำหรับยานยนต์พลังงานใหม่ วัสดุเทอร์นารีซึ่งใช้ประโยชน์จากความหนาแน่นพลังงานสูงจะยังคงมีตำแหน่งสำคัญในตลาด นอกจากนี้ การพัฒนาวัสดุแรงดันสูง การเติบโตของความต้องการจากภาคส่วนใหม่ๆ เช่น เศรษฐกิจระดับต่ำ หุ่นยนต์ และโดรน ตลอดจนแรงดึงเริ่มต้นจากการพัฒนาเทคโนโลยีแบตเตอรี่กึ่งสถานะของแข็งต่อวัสดุเทอร์นารีนิกเกิลสูง ล้วนคาดว่าจะสร้างความต้องการเพิ่มเติมให้กับตลาดเทอร์นารีในอนาคต