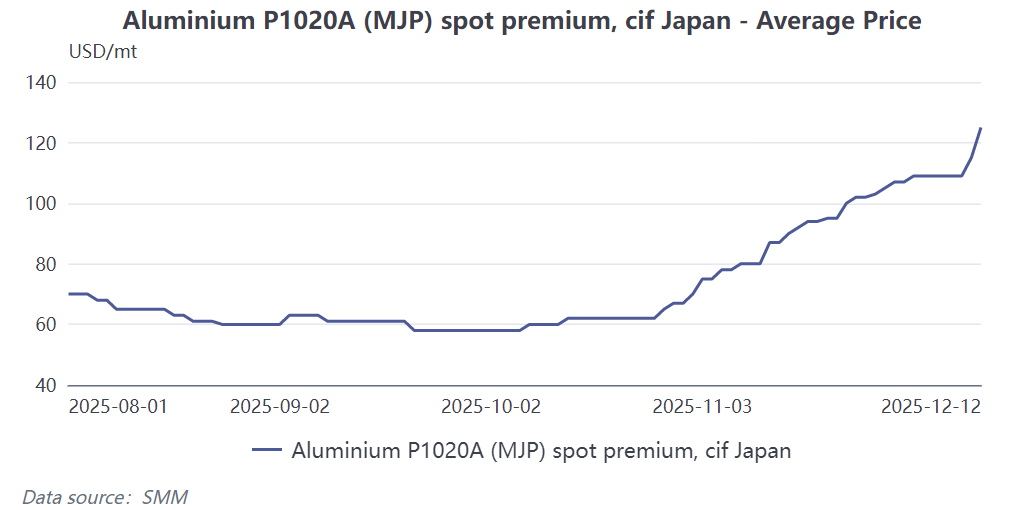

Ожидается, что премия за алюминиевые слитки в основных портах Японии (MJP) в первом квартале 2026 года восстановится с минимума в $86/т в четвертом квартале 2025 года, при этом центральное значение будет расти. Основная логика связана с ужесточением поставок в Азии, вызванным реструктуризацией глобальных потоков торговли алюминием, в сочетании с катализаторами европейской углеродной политики и структурной поддержкой спроса. Последние предложения ведущих металлургических заводов уже указывают на восходящий тренд, но ограничения пополнения запасов из-за окончания финансового года в Японии могут сдержать масштабы восстановления. Подробный анализ представлен ниже:

Ключевой драйвер: Реструктуризация глобальных цепочек поставок, расширение дефицита предложения в Азии

Открылись арбитражные окна между регионами, ускоряя поток алюминиевых слитков на рынки Европы и США. С четвертого квартала 2025 года глобальные премии за алюминий показали экстремальную дивергенцию по схеме «сильная Европа/США, слабая Азия»: премия Среднего Запада США после уплаты налогов превысила $1940/т, премия за алюминиевые слитки P1020A в Роттердаме (Европа) выросла до $260/т (на 62,5% с начала сентября), тогда как премия MJP в Японии в четвертом квартале составила лишь $86/т, а спотовые премии в Китае резко упали из-за закрытия окон обрабатывающей торговли. Разницы в ценах стимулировали межрегиональный арбитраж, вызывая непрерывный отток ресурсов алюминиевых слитков из Азии в Европу и США, что напрямую привело к сокращению импортного предложения в Азии. К декабрю 2025 года запасы алюминия в bonded-зонах Китая сократились на 50% с годового максимума, а запасы на бирже LME в Азии также находились на низких уровнях, закладывая основу для восстановления премий MJP.

2. Сбои в работе зарубежных металлургических мощностей усиливают ожидания дефицита предложения

Сбои на стороне предложения дополнительно усилили глобальный разрыв: незапланированная остановка и сокращение производства на металлургическом заводе в Исландии, а также риск закрытия алюминиевого завода под управлением South32 — все это напрямую повлияло на эффективные мощности по производству слитков в Европе и мире. Для японского рынка, сильно зависящего от импорта (импортная зависимость превышает 90%), глобальное сокращение мощностей и сдвиги в торговых потоках создали совокупный эффект, непрерывно разогревая ожидания дефицита внутреннего предложения, что формирует ключевую логику поддержки роста премий.

3. Европейская углеродная политика стимулирует досрочное накопление запасов, косвенно повышая азиатские премии

С приближением введения механизма корректировки углеродного налога на границе ЕС (CBAM) downstream предприятия начали досрочные циклы накопления запасов, чтобы избежать будущих затрат на углеродный налог, что напрямую повысило премии на алюминий в Европе. Эта тенденция не только блокирует часть мировых ресурсов алюминиевых слитков, но и вызывает беспокойство о пополнении запасов среди азиатских импортеров, создавая эффект перелива, который подталкивает мировые премии вверх. Поддержка спроса: структурный жесткий спрос поддерживает рынок, спотовый рынок уже начал восстанавливаться

1. Маргинальное улучшение спроса в традиционных отраслях, сезонные факторы способствуют восстановлению

Ожидается маргинальное восстановление спроса со стороны строительного и автомобильного секторов, которые оказывали давление на премии в 4 квартале 2025 года. В строительном секторе 1 квартал является традиционным периодом запуска новых проектов в Японии, что приводит к сезонному восстановлению жесткого спроса на алюминиевую продукцию (например, двери, окна и фасады). Хотя общие темпы восстановления японской автомобильной промышленности остаются постепенными, жесткий спрос на потребление алюминия сохраняется из-за тренда на облегчение новых энергетических транспортных средств, что вместе обеспечивает нижнюю границу спроса.

2. Спотовый рынок реагирует первым, явные сигналы роста цен

Спотовый рынок уже заранее предвосхитил восходящий тренд: спотовая премия SMM Japan MJP выросла до 130 долларов за тонну, что на 85% выше минимума конца октября. В Порт-Кланге, Малайзия, ключевом транзитном узле алюминиевых слитков в Азии, диапазон цен сделок FCA достиг 130-135 долларов за тонну. С точки зрения торговой логики, цена FCA в Порт-Кланге в 130 долларов за тонну плюс сборы FOB в 20 долларов за тонну и фрахтовые расходы в 12 долларов за тонну соответствуют примерно 162 долларам за тонну в основных азиатских регионах, что значительно выше расчетной цены 4 квартала 2025 года, предоставляя прямой ориентир для восстановления премий в 1 квартале 2026 года. (Однако на практике из-за различных конечных потоков грузов премия FCA в Малайзии служит лишь ориентировочным показателем в условиях ориентации на прибыль.)

Рыночный сигнал: предложения металлургических заводов значительно выросли, динамика переговоров сместилась в пользу продавцов

В декабре 2025 года два крупных алюминиевых завода уже представили предложения на поставку алюминиевых слитков в Японию в 1 квартале 2026 года по 190 долларов за тонну и 203 доллара за тонну, что на 48%-49% выше кварта к кварталу по сравнению с диапазоном предложений в 4 квартале 2025 года в 98-103 доллара за тонну. Значительный рост предложений отражает как ожидания роста затрат, так и ожидания ограниченного предложения со стороны поставщиков, и указывает на то, что динамика рыночных переговоров сместилась с доминирования покупателей в четвертом квартале 2025 года на доминирование продавцов в первом квартале 2026 года, что дополнительно подтверждает определенность повышения премии.

Предупреждение о рисках: ограничения, связанные с окончанием финансового года, могут ограничить масштабы восстановления

Важно отметить, что конец марта 2026 года знаменует окончание финансового года для японских предприятий. Под влиянием контроля годового бюджета масштабы накопления запасов некоторых японских предприятий могут быть ограничены, что сдерживает величину повышения премии в краткосрочной перспективе. В настоящее время структура ближайшего контракта на LME составляет 26,68 канадских долларов за тонну. При низком давлении хранения и рыночных ожиданиях восстановления MJP большинство поставщиков удерживают грузы, ожидая окончательного установления премий за первый квартал следующего года. Следует сосредоточить внимание на интенсивности пополнения запасов после окончания финансового года в Японии, изменениях в глобальных мощностях по выплавке и темпах реализации европейской углеродной политики, поскольку эти факторы будут определять конкретную величину и устойчивость восстановления.