SMM, 4 декабря:

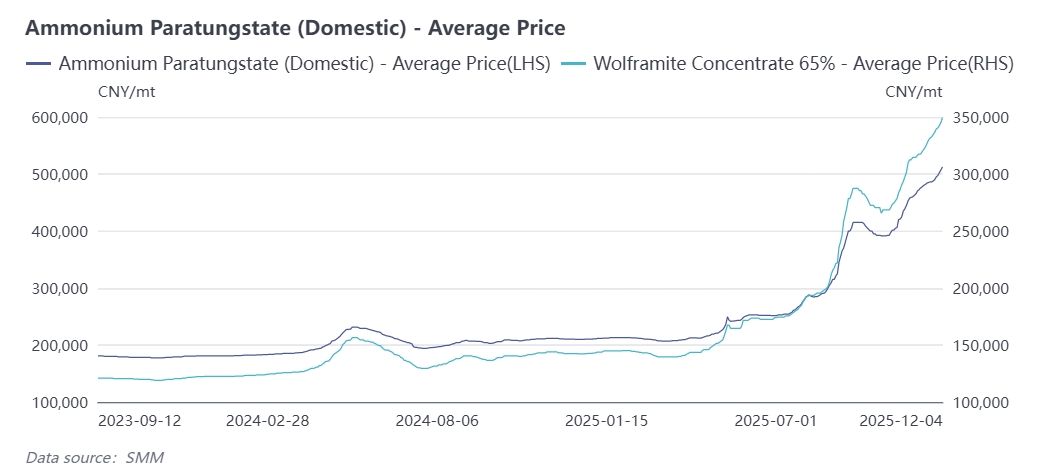

С конца октября мировой рынок вольфрама вновь вступил в односторонний восходящий тренд. По состоянию на 4 декабря цена черного вольфрамового концентрата 65% достигла рекордного уровня в 350 000 юаней за стандартную тонну, с совокупным ростом с начала года на 145%. Цены на паравольфрамат аммония (APT) поднялись до 512 500 юаней за тонну, что на 143% выше показателя прошлого года. Порошок карбида вольфрама (WC) котируется на уровне 785 юаней за килограмм, что на 152% больше с начала года, а цена порошка вольфрама составляет 820 юаней за килограмм, демонстрируя рост на 160% с начала года. На фоне роста цен на сырье upstream вся промышленная цепочка вольфрама синхронно движется вверх. Учитывая, что дисбаланс спроса и предложения на рынке вольфрама вряд ли разрешится в декабре, ожидается сохранение восходящего тренда по всей промышленной цепочке. SMM анализирует драйверы этого раунда роста цен на основе следующих факторов:

① Квоты на добычу вольфрама внутри страны поэтапно распределялись по провинциям в ноябре; ожидается, что годовая квота будет ниже уровня 2024 года.

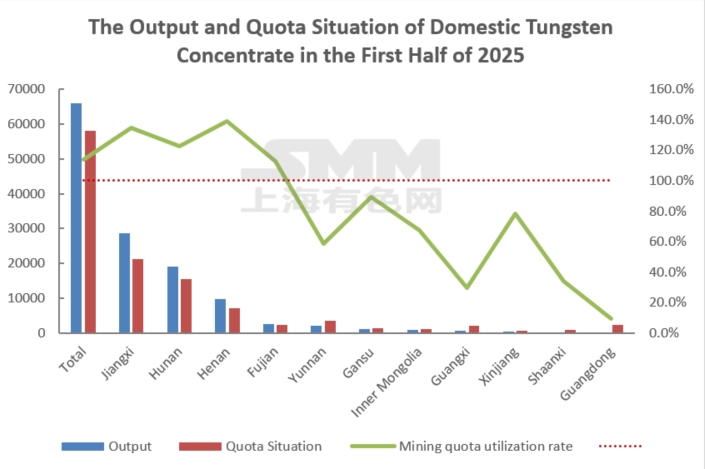

На Китай приходится 52% мировых запасов вольфрама, и он долгое время обеспечивает более 80% мирового производства, являясь ключевым центром поставок для глобального рынка вольфрама. Контроль внутреннего производства через квоты на добычу не только предотвращает чрезмерное истощение национальных ресурсов, но и укрепляет инициативу Китая в глобальной цепочке создания стоимости вольфрама. В сочетании с последующей политикой контроля экспорта это формирует сквозное регулирование стратегических ресурсов для обеспечения национальной промышленной безопасности. Для гарантии устойчивого использования ресурсов Китай официально ввел контроль общего объема добычи вольфрама в 2002 году. Политика постепенно совершенствовалась: в 2018 году Министерство природных ресурсов выпустило уведомление, предписывающее, что новые права на добычу вольфрама должны соответствовать требованиям контроля общего объема. С 2021 года квоты распределяются двумя партиями для повышения точности регулирования. Одновременно, в рамках экологического и технического надзора, приостановленным шахтам квоты не выделяются, что постепенно выводит несоответствующие мощности, делая квоты ключевым инструментом стандартизации промышленных мощностей и ориентиром на качественное развитие. Задержка с выдачей второй партии внутренних квот во втором полугодии текущего года привела к тому, что некоторые шахты с сентября по ноябрь не имели доступных квот, что замедлило раскрытие производства. С выпуском провинциальных квот в ноябре некоторые провинции начали отгрузки на основе тендеров. Однако основные шахты сообщают, что квоты, выделенные их предприятиям, не увеличились ни в месячном, ни в годовом выражении, а в некоторых провинциях даже зафиксировано снижение по сравнению с прошлым годом. Учитывая, что первая партия квот уменьшилась на 4000 стандартных тонн по сравнению с прошлым годом, ожидается, что общий объем добычи вольфрамового концентрата в Китае в 2025 году будет ниже 114000 тонн, зарегистрированных в 2024 году.

② Низкая степень использования квот в размере 25% ограничивает общий промышленный выпуск

В предыдущие годы система квот была омрачена недостатками, такими как перепроизводство и недостаточный контроль над связанными вольфрамовыми шахтами. Однако 2025 год станет важным поворотным моментом в тенденциях квот, с значительно усиленным регулированием и практически нулевой возможностью для отрасли превышать установленные объемы добычи. Согласно первой партии квот на добычу вольфрама, три основных региона производства в стране — Цзянси, Хунань и Хenan — составили 43900 тонн или 75,7% от общего объема внутренних квот. Фактический выпуск в этих трех провинциях в первой половине этого года практически полностью использовал квоты, и некоторые шахты столкнулись с нехваткой. В противоположность этому, такие регионы, как Юньнань, Гуандун и Гуанси, имеют низкую степень использования квотов из-за недостаточного функционирования шахт. Региональные проблемы распределения квот могут ограничить фактический выпуск в 2025 году, превышающий общий объем квот, что усугубит дефицит предложения.

③ Большие шахты замедляют темп отгрузок в конце года, ухудшая ограничения поставок

По мере приближения конца года некоторые шахты выполнили свои годовые производственные цели и замедлили темпы отгрузок, что еще больше снизило ликвидность рынка. В 2025 году затраты на добычу увеличились из-за роста расходов на охрану окружающей среды и снижения содержания полезных ископаемых. Тем не менее, с колебаниями цен на вольфрам на высоком уровне, вольфрамовые ресурсы имеют значительную стратегическую ценность, и отрасль получает существенную прибыль. После достижения промежуточных целей шахты замедлили отгрузки.

④ Высокие цены продолжают передаваться вниз по цепочке; маржа в промежуточных звеньях плавки восстанавливается

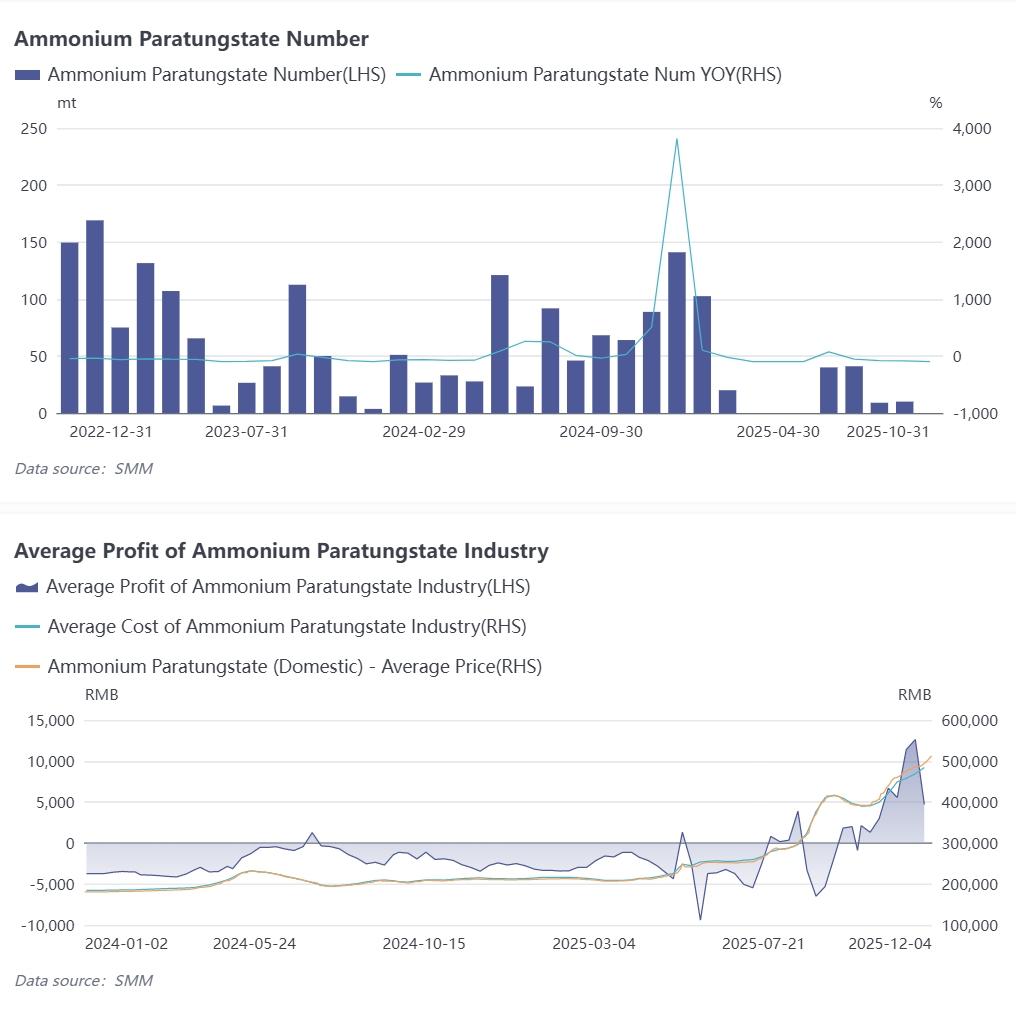

В ноябре на рынке вольфрама произошли значительные изменения: заводы по производству APT перешли от убытков к прибыли, что было обусловлено не только изменением структуры спроса и предложения в отрасли APT, но и отражало успешное распространение высоких цен. По данным SMM, внутреннее производство APT в ноябре 2025 года увеличилось на 1,5% в месячном исчислении, но снизилось примерно на 6% в годовом исчислении. Уровень операционной деятельности в отрасли APT в октябре составил около 70,4%, что на 0,3 процентного пункта выше, чем в предыдущем месяце. Средняя месячная цена 65% чёрного вольфрамового концентрата в ноябре 2025 года составила 321 300 юаней за стандартную тонну, что соответствует средней себестоимости производства APT около 465 000 юаней за тонну. Таким образом, отрасль перешла к прибыльности, со средней месячной прибылью примерно 8 560 юаней за тонну в ноябре.

⑤ Заказы смещаются к ведущим предприятиям; отсутствие альтернативных материалов на рынке

Давление затрат из-за роста цен на вольфрам продолжает передаваться вниз по цепочке. Предприятия нижнего передела, такие как производители твёрдых сплавов и режущего инструмента, последовательно повышали цены на продукцию с сентября по ноябрь, при этом цены текущих заказов значительно превышают средние показатели третьего квартала. За рубежом корейские производители гексафторида вольфрама предложили повышение контрактных цен на следующий год на 70–90% из-за удвоения стоимости вольфрамового порошка. Последовательное подорожание конечной вольфрамовой продукции также проверяет структуру применения в нижнем переделе: некоторые традиционные гражданские отрасли начали искать альтернативные материалы, но в высокотехнологичных сферах применения жизнеспособных заменителей нет. Малые и средние предприятия столкнулись с дилеммой высокого финансового давления из-за закупки сырья и медленного поступления заказов с нижнего передела, что вынуждает их сокращать производство и уступать долю рынка крупным предприятиям.

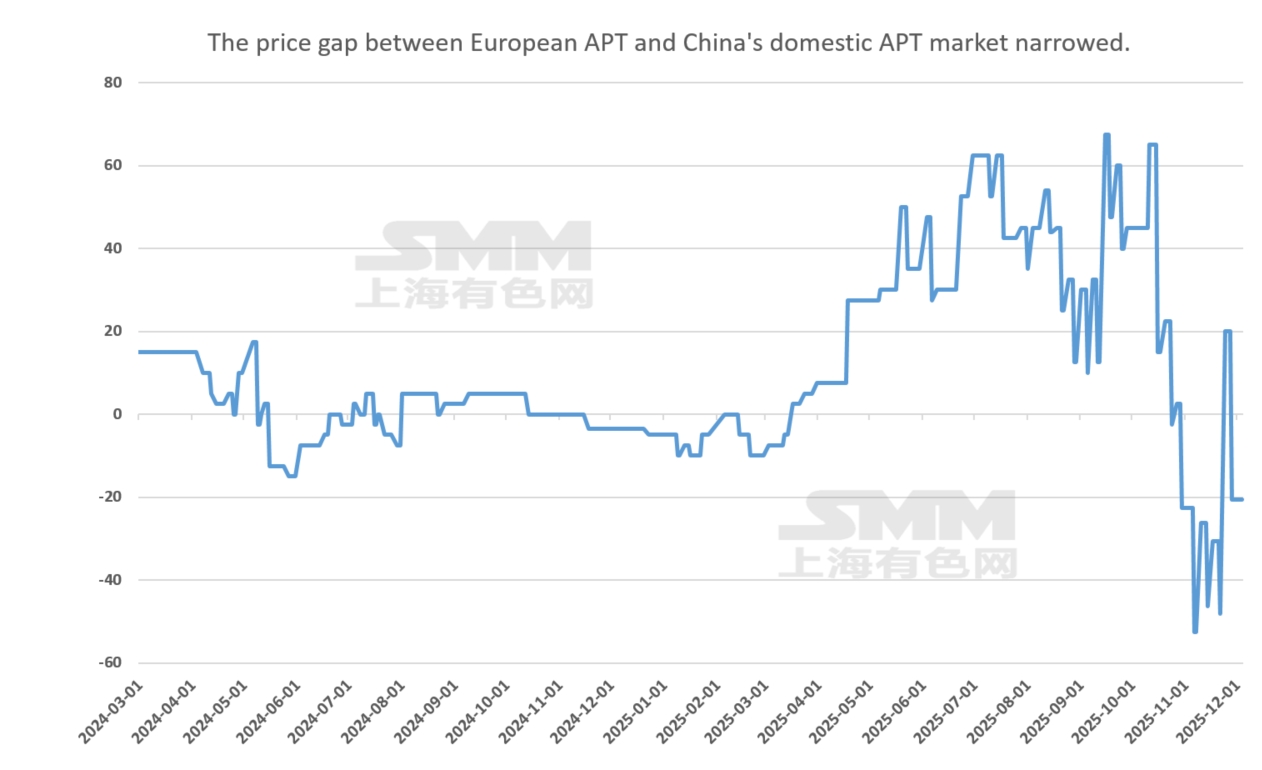

⑥ Слабость мирового спроса и предложения; премия на вольфрамовую продукцию частично восстановилась в ноябре

Как ведущий мировой производитель вольфрама, Китай ввёл в феврале этого года экспортные ограничения на APT, карбид вольфрама и вольфрамовый порошок, что вызвало резкий рост на зарубежном рынке вольфрама и значительную премию на APT и другую продукцию. Однако, стимулируемый внутренним дисбалансом спроса и предложения во втором полугодии, внутренние цены на вольфрам быстро взлетели, в то время как зарубежные рынки медленно следовали за ними, что привело к инверсии внутренних и внешних цен в третьем квартале и снижению премии на вольфрам. В ноябре, под влиянием таких факторов, как сокращение производства на вольфрамовом предприятии Masan во Вьетнаме и включение вольфрама в список стратегических металлов правительствами ЕС и США, зарубежный рынок вольфрама быстро подхватил внутренний рост. Тем не менее, выполнение заказов на конечной стадии остается медленным, что отражает слабый спрос и предложение, при этом некоторые цены все еще ниже внутреннего уровня, оставляя пространство для дальнейшего роста.