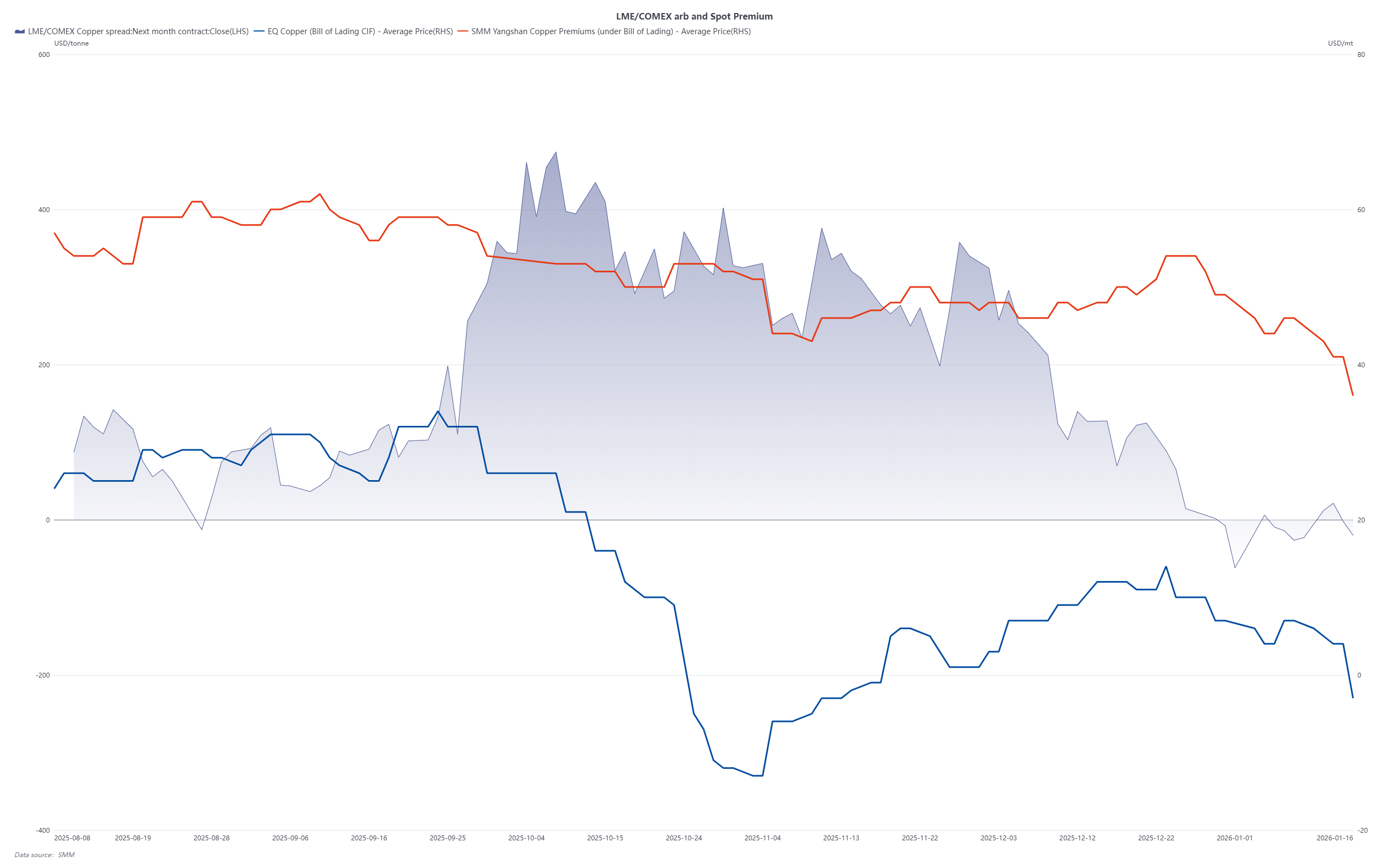

В начале 2026 года торговая политика США вновь стала ключевым фактором, влияющим на мировой рынок меди. В среду экс-президент США Дональд Трамп публично заявил, что в настоящее время не намерен вводить пошлины на редкоземельные металлы, литий и другие критические полезные ископаемые, включая медь, которая была включена в список критических с 2023 года. Это заявление быстро спровоцировало переоценку динамики импорта меди в США, что привело к сужению арбитражного спреда между Лондонской биржей металлов (LME) и биржей COMEX.

Отсрочка введения пошлин на медь в сочетании с повышенным уровнем внутренних запасов в США оказывает давление на цены. По оценкам рынка, США ежегодно потребляют около 1,6 млн метрических тонн рафинированной меди, тогда как внутреннее производство составляет примерно 900 тыс. тонн. Экспорт остается на уровне около 150 тыс. тонн в год, что создает структурный дефицит примерно в 850 тыс. тонн. В 2025 году общий объем импорта меди в США приблизился к 1,6 млн тонн, из которых 850 тыс. тонн покрыли дефицит предложения, а оставшиеся 750 тыс. тонн пошли на пополнение или спекулятивные запасы. Примечательно, что, по оценкам, 470 тыс. тонн находятся на складах, зарегистрированных на COMEX (около 515 тыс. коротких тонн), а еще 280 тыс. тонн, как полагают, хранятся в качестве незарегистрированных запасов, что в сумме составляет почти 800 тыс. тонн.

Что еще важнее, ряд долгосрочных контрактов, заключенных в 2024–2025 годах на поставки в 2026 году — в основном на бренды, зарегистрированные на COMEX, — были оценены значительно выше текущих спотовых цен. В условиях сужения арбитражного окна часть этих грузов теперь перенаправляется в Азию. По данным SMM, в последние недели варранты и коносаменты брендов COMEX распродавались по сниженным ценам на спотовых рынках Китая и Юго-Восточной Азии. Некоторые трейдеры также выразили заинтересованность в пересмотре полугодовых или квартальных долгосрочных контрактов на 2026 год, что сигнализирует о возможном изменении торговых потоков.

В результате чистый импорт рафинированной меди в Китай и Юго-Восточную Азию в первом квартале 2026 года может оказаться не таким ограниченным, как ожидалось ранее. Хотя конкуренция за материалы африканского и индонезийского происхождения остается стратегически важной, потенциальное возвращение поставок меди, связанных с США, может частично компенсировать perceived риски поставок. Таким образом, региональный рынок меди может войти в более сбалансированную — или даже слегка избыточную — фазу в начале года, что знаменует собой subtle сдвиг по сравнению с дефицитом, преобладавшим в конце 2025 года.