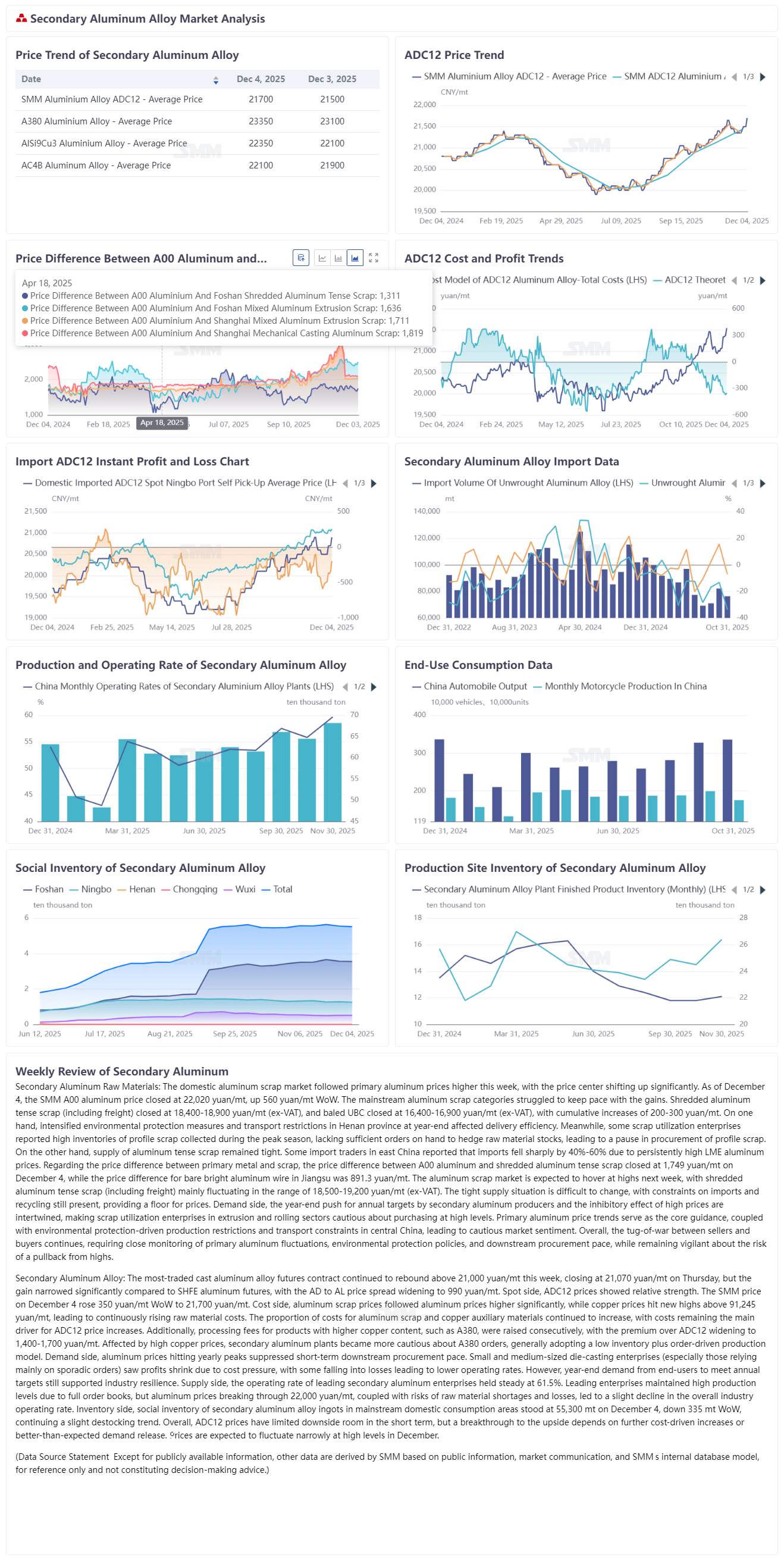

На этой неделе внутренние цены на алюминиевый лом росли вслед за первичным алюминием, при этом ценовой центр значительно сместился вверх. По состоянию на 4 декабря цена алюминия SMM A00 закрылась на уровне 22 020 юаней/т, что на 560 юаней/т выше, чем в прошлый четверг. Основные категории алюминиевого лома с трудом поспевали за ростом. Цена измельченного алюминиевого лома (включая фрахт) закрылась в диапазоне 18 400–18 900 юаней/т (без налога), а прессованный UBC — на уровне 16 400–16 900 юаней/т (без налога), при совокупном росте на 200–300 юаней/т. С одной стороны, ужесточение экологических мер и ограничений на транспортировку в конце года в Хэнане повлияли на эффективность поставок. Между тем некоторые предприятия по переработке лома сообщили о высоких запасах профильного лома, собранного в пиковый сезон, но из-за недостатка заказов для хеджирования запасов сырья они временно замедлили закупки профильного лома. С другой стороны, предложение алюминиевого лома оставалось ограниченным. Некоторые импортные трейдеры в Восточном Китае сообщили, что импорт резко сократился на 40–60% из-за стабильно высоких цен на алюминий на LME. Что касается разницы в ценах между первичным металлом и ломом, разница между алюминием A00 и измельченным алюминиевым ломом составила 1 749 юаней/т на 4 декабря, в то время как разница для голой светлой алюминиевой проволоки в Цзянсу достигла 891,3 юаней/т. Ожидается, что на следующей неделе цены на алюминиевый лом сохранятся на высоких уровнях, при прогнозируемом диапазоне для измельченного алюминиевого лома (включая фрахт) в 18 500–19 200 юаней/т (без налога). Ситуация с ограниченным предложением вряд ли изменится: сохраняются ограничения на импорт и переработку, что обеспечивает поддержку ценам. Со стороны спроса стремление производителей вторичного алюминия к выполнению годовых планов к концу года и сдерживающий эффект высоких цен переплетаются, что приводит к осторожным закупкам предприятий по переработке лома для экструзии и проката, опасающихся высоких цен. Ключевым ориентиром остается динамика цен на первичный алюминий. В сочетании с воздействием экологических ограничений на производство и транспортировку в Центральном Китае рыночные настроения остаются настороженными. В целом, противостояние между продавцами и покупателями продолжается, что требует пристального отслеживания колебаний цен на первичный алюминий, экологической политики и темпов закупок downstream, а также сохранения бдительности в отношении риска коррекции после роста.

Наиболее торгуемый фьючерсный контракт на литейный алюминиевый сплав продолжил восстановление выше 21 000 юаней/т на этой неделе, закрывшись в четверг на отметке 21 070 юаней/т. Однако рост был значительно меньше, чем у фьючерсов на алюминий на SHFE, и спред AD-AL расширился до 990 юаней/т. На спотовом рынке цены ADC12 показали относительную устойчивость. Цена SMM на 4 декабря выросла на 350 юаней/т по сравнению с прошлой пятницей и составила 21 700 юаней/т. Со стороны затрат, цены на алюминиевый лом резко выросли вслед за ценами на алюминий, в то время как цены на медь достигли новых максимумов выше 91 245 юаней/т, что привело к непрерывному росту стоимости сырья. Доля затрат на алюминиевый лом и медные вспомогательные материалы продолжала увеличиваться, при этом затраты оставались основным драйвером роста цен на ADC12. Кроме того, обработка продуктов с более высоким содержанием меди, таких как A380, последовательно повышалась, с премией над ADC12, расширившейся до 1 400–1 700 юаней/т. Под влиянием высоких цен на медь вторичные алюминиевые заводы стали более осторожными в отношении заказов на A380, в целом принимая модель низких запасов + производство по заказу. Со стороны спроса, взлетевшие до годового пика цены на алюминий сдерживали краткосрочные темпы закупок downstream. Малые и средние предприятия литья под давлением (особенно те, которые в основном полагаются на разовые заказы) столкнулись с сокращением прибыли из-за давления затрат, причем некоторые из них оказались в убытках, что привело к снижению коэффициентов загрузки мощностей. Однако годовой спрос конечных пользователей, стремящихся выполнить годовые планы, по-прежнему поддерживает устойчивость отрасли. Со стороны предложения, коэффициент загрузки ведущих предприятий по переработке вторичного алюминия оставался стабильным на уровне 61,5%. Ведущие предприятия поддерживали высокий уровень производства благодаря полным портфелям заказов. Однако прорыв цен на алюминий выше 22 000 юаней/т в сочетании с рисками нехватки сырья и убытков привел к небольшому снижению общего коэффициента загрузки мощностей в отрасли. Со стороны запасов, социальные запасы слитков вторичного алюминиевого сплава в основных внутренних регионах потребления на 4 декабря составили 55 300 т, снизившись на 335 т по сравнению с прошлым четвергом, продолжив тенденцию небольшого снижения запасов. В целом, пространство для снижения цен на ADC12 ограничено в краткосрочной перспективе, но прорыв вверх зависит от дальнейшего давления со стороны затрат или лучшего, чем ожидалось, раскрытия спроса. Ожидается, что в декабре цены будут колебаться в узком диапазоне на высоких уровнях.