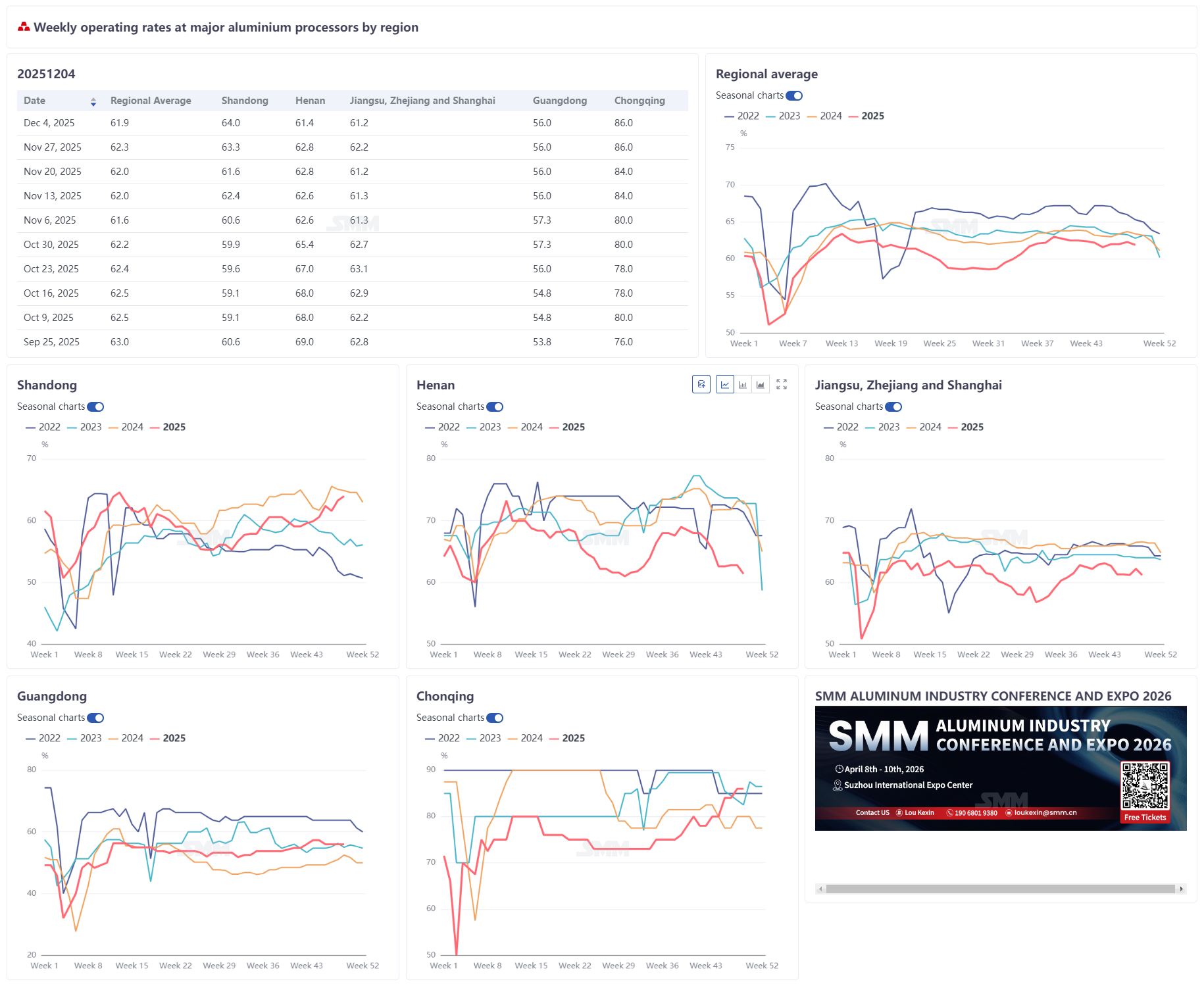

4 декабря 2025 г.:

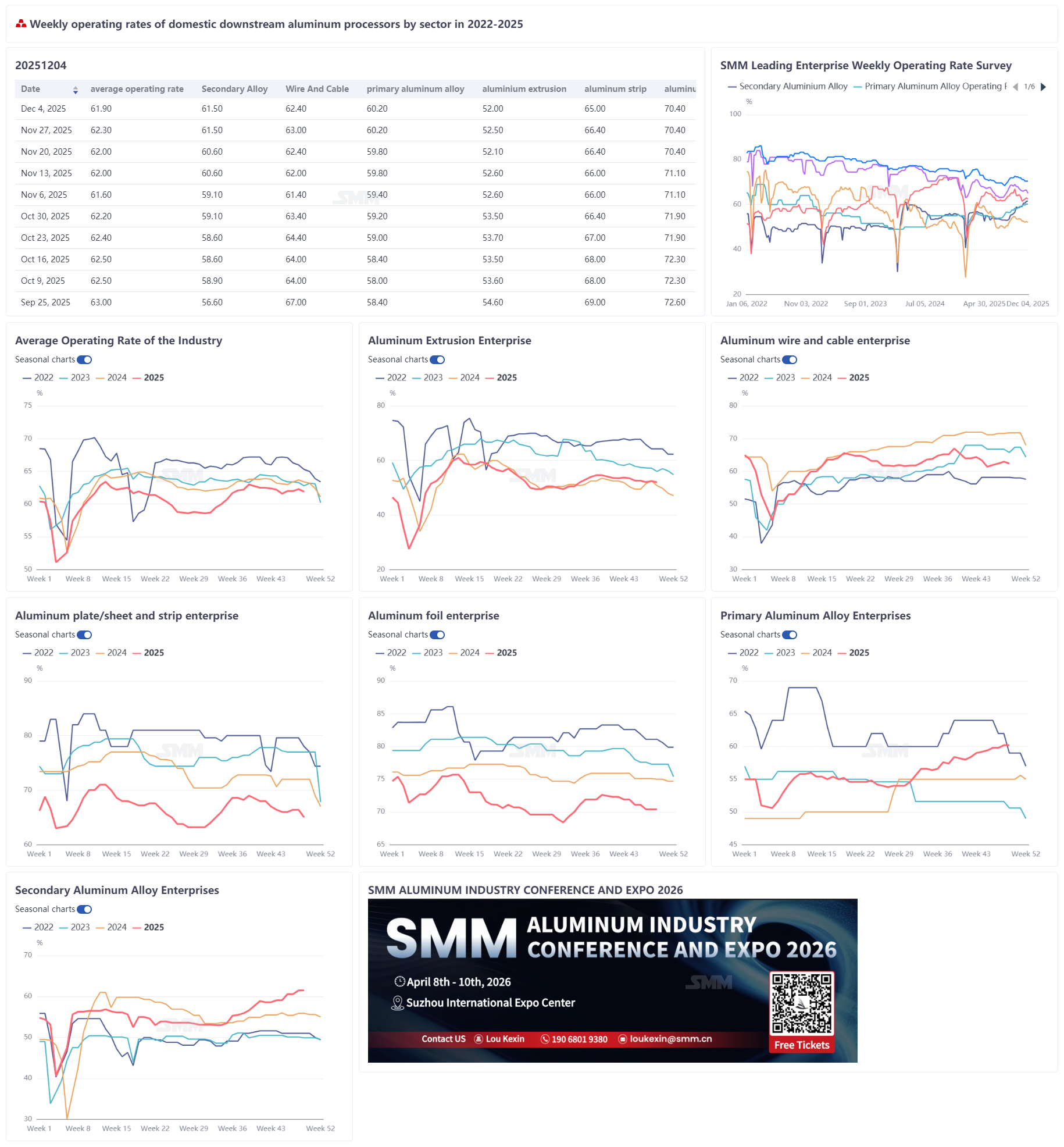

Недельная загрузка мощностей ведущих отечественных предприятий по переработке алюминия снизилась на 0,4 п.п. к прошлой неделе до 61,9%, при этом на рынке сохраняется структурное расхождение. Загрузка производств первичных алюминиевых сплавов осталась стабильной на уровне 60,2% благодаря steady поставкам по долгосрочным контрактам на крупных предприятиях, однако высокие цены на алюминий сдерживали сделки с spot-заказами, а настроения на стороне спроса оставались осторожными. Загрузка производств алюминиевых кабелей и проводов снизилась на 0,6 п.п. до 62,4%; несмотря на поддержку заказами энергосетей, недостаточная непрерывность отгрузок в сочетании со слабым желанием накопления запасов к концу года ограничили восстановление загрузки. Загрузка производств алюминиевых профилей незначительно снизилась на 0,5 п.п. до 52,0%, при этом строительные профили оставались вялыми, а сокращение графиков производства в солнечной энергетике сдерживало промышленные материалы, тогда как только профили для автомобилей и систем накопления энергии оставались стабильными. Загрузка производств алюминиевых листов/полос и рулонов упала на 1,4 п.п. до 65,0% под давлением ужесточения экологических ограничений на производство в Хэнани и других регионах, а также высоких цен на алюминий, что привело к заметному снижению заказов на строительство и упаковку; хотя ожидается рост комиссионных за переработку банковской заготовки, это вряд ли изменит общую слабость. Загрузка производств алюминиевой фольги составила 70,4%, при этом спрос на традиционную фольгу для кондиционеров и декоративную фольгу ослабевал, тогда как упаковочная фольга single-zero получила небольшую поддержку от накопления запасов к концу года, а новые энергетические продукты, такие как фольга для аккумуляторов, обеспечили ограниченный прирост спроса. Загрузка производств вторичного алюминия осталась стабильной на уровне 61,5%, при этом ведущие заводы сохраняли высокую загрузку благодаря достаточным заказам, но малые и средние производители столкнулись с ограничениями из-за высоких затрат на алюминиевый лом и сокращением производства на заводах литья под давлением. SMM ожидает, что в краткосрочной перспективе загрузка мощностей в отрасли продолжит ослабевать и, вероятно, останется слабой и консолидируется по мере углубления низкого сезона и сохранения высоких цен на алюминий.

Первичные алюминиевые сплавы: В эту неделю отрасль первичных алюминиевых сплавов работала стабильно, загрузка мощностей не изменилась к прошлой неделе и составила 60,2%. Со стороны предложения поставки по долгосрочным контрактам оставались стабильными, темпы производства были непрерывными, а общая картина предложения не показала значительных колебаний. Со стороны спроса, под влиянием высоких цен на алюминий предприятия нижнего звена в основном сосредоточились на выполнении долгосрочных контрактов, в то время как готовность к покупкам по спотовым заказам была, в целом, осторожной, и преобладала настрой на выжидание. Согласно опросу SMM, активность сделок по спотовым заказам на этой неделе была ограниченной, а спрос несколько ослаб по сравнению с предыдущей неделей, но влияние на общие производственные графики отрасли было относительно невелико. В целом текущий рынок характеризуется стабильным предложением и медленным спросом. В условиях высоких цен на алюминий закупки нижнего звена стали более рациональными. Ожидается, что в краткосрочной перспективе отрасль продолжит стабильно функционировать, при этом колебания цен останутся ключевой переменной, влияющей на темпы рынка. Алюминиевая плита/лист и лента: операционная ставка ведущих предприятий по производству алюминиевой плиты/листа и ленты снизилась на 1,4 процентных пункта по сравнению с предыдущей неделей до 65,0% на этой неделе. На фронте работы предприятий в центральном Китае вновь появились ограничения на производство, обусловленные экологическими требованиями. По мере приближения конца года задачи по контролю за загрязнением воздуха усилились в Гунъи, Чангэ, Лояне и других районах Хэнаня, что значительно ограничило производство и транспортировку, непосредственно повлияв на эффективность производства и поставок местных предприятий. В сочетании с ограничениями, обусловленными недостаточным количеством заказов, даже если некоторые предприятия пытались возобновить работу производственных линий, полное возобновление производства было затруднено. Цены на алюминий на этой неделе резко выросли выше 22 000 юаней/т, увеличившись более чем на 500 юаней/т по сравнению с предыдущей неделей. Высокие цены на алюминий усилили страх предприятий перед высокими ценами при закупке сырья и отгрузке готовой продукции, ослабив энтузиазм нижнего звена по отгрузке грузов и оказав дополнительное давление на общий спрос. Структурные различия в заказах отрасли были значительными, при этом в строительном и упаковочном секторах наблюдалось непрерывное снижение; нижнее звено по производству навесных стен планировало досрочное сокращение производства, которое завершится в декабре из-за плохого финансового состояния. Что касается заготовок для банок, переговоры о повышении переработки продвинулись вперед и уже были переданы конечным потребителям напитков заранее, результаты ожидаются в ближайшее время, однако фактический спрос вряд ли существенно улучшится до китайского Нового года. Взгляд на следующую неделю: по мере углубления межсезонья, при одновременном наличии экологического контроля и рисков роста цен на алюминий, а также отсутствии сильной поддержки заказов, уровень операционной активности в отрасли продолжит снижаться, и в краткосрочной перспективе существенного улучшения не ожидается.

Алюминиевый провод и кабель: недельный уровень операционной активности в производстве алюминиевых проводов и кабелей снизился на 0,6 процентных пункта по сравнению с предыдущей неделей до 62,4%, прервав предыдущую тенденцию к умеренному восстановлению. Снижение в основном было вызвано затруднённым прогрессом строительства зимних проектов, ослаблением ожиданий устойчивого роста отгрузок для электросетей, а также низкой готовностью предприятий к пополнению запасов в конце года, что поддерживало производство лишь в режиме обычных поставок. С точки зрения операционной деятельности предприятий, отзывы из Хэбэя и Цзянсу указывают на ограниченный и неустойчивый характер новых согласованных заказов для электросетей в прошлом месяце, что обеспечивает слабую поддержку; предприятия в Шаньдуне сообщают о напряжённых графиках для зарубежных проектов EPC, при этом экспортные заказы сохраняют жёсткий спрос; производители в Сычуани отмечают хорошие показатели экспортных заказов, причём текущие заказы обеспечены до марта следующего года. В перспективе на следующую неделю, хотя экспортные заказы демонстрируют хорошую динамику, отечественные предприятия сталкиваются с ограничениями из-за высоких колебаний цен на алюминий, которые подавляют активность downstream, устойчиво слабой готовности к пополнению запасов в конце года и отсутствию значительного увеличения объёмов заказов. Ожидается, что уровень операционной активности в производстве алюминиевых проводов и кабелей продолжит слабую консолидацию в декабре. Алюминиевые профили: общий уровень операционной активности в отечественной промышленности алюминиевых профилей на этой неделе составил 52%, снизившись на 0,5 процентных пункта по сравнению с предыдущей неделей, что в основном связано с сокращением заказов из солнечного сектора. В сегменте строительных профилей результаты по отрасли различались. Некоторые средние и крупные предприятия в Шаньдуне и Чжэцзяне поддерживали стабильный уровень операционной активности благодаря экспортным заказам, в то время как некоторые малые предприятия в центральном Китае работали на низком уровне, при этом общий строительный сектор оставался вялым. Для промышленных профилей: профили для солнечной энергетики пострадали из-за сокращения производственных графиков downstream модулей, что потянуло вниз отраслевой уровень операционной активности. Ведущие предприятия внедрили относительно небольшие сокращения производства, в то время как некоторые малые и средние производители рам для солнечных панелей в восточном Китае увидели падение уровня операционной активности до 20%–30%. Профили для автомобильной промышленности, профили для систем накопления энергии и другие сегменты промышленных профилей работали относительно стабильно. SMM продолжит отслеживать изменения заказов в различных сегментах.

Алюминиевая фольга: коэффициент использования мощностей ведущих предприятий по производству алюминиевой фольги на этой неделе составил 70,4%. В плане операционной деятельности, по мере углубления межсезонья, спрос на традиционные продукты, такие как фольга для кондиционеров и декоративная фольга, продолжал снижаться, и ведущие предприятия одновременно столкнулись с уменьшением объема заказов. В сочетании с давлением запасов и капитала из-за высоких цен на алюминий ранее, а также страхом перед высокими ценами, вызванными прорывом цены на алюминий отметки 22 000 юаней/тонна на этой неделе, темпы производства столкнулись с множеством ограничений. С другой стороны, потребление упаковочной фольги нулевой толщины значительно улучшилось по сравнению с летним периодом. По мере приближения к концу года, конечные пользователи начали создавать запасы, и некоторые предприятия запустили планы по интенсификации производства в декабре. В краткосрочной перспективе слабый спрос в традиционных областях потребления сложно изменить, и сохраняются риски повышения цен на алюминий. Только спрос на фольгу для аккумуляторов и паяльную фольгу в секторе новых источников энергии предоставляет ограниченную поддержку. Ожидается, что коэффициент использования мощностей в отрасли останется стабильным, не имея сильного импульса к росту в ближайшее время.

Вторичный алюминий: коэффициент использования мощностей ведущих предприятий по производству вторичного алюминия на этой неделе оставался стабильным на уровне 61,5%. В настоящее время у ведущих предприятий достаточно заказов, и они поддерживают высокие уровни производства. Однако отрасль в целом сталкивается с множеством ограничений. Во-первых, цены на алюминий достигли годового пика в декабре, что ослабило желание покупателей забирать товар. Некоторые литейные заводы столкнулись с сокращением маржи из-за высокой стоимости сырья, даже понесли убытки, что привело к снижению коэффициента использования мощностей, что, в свою очередь, повлияло на заказы производителей вторичного алюминия. Во-вторых, цены на лом алюминия значительно выросли вместе с ценами на алюминий за неделю, а цены на медь, как на вспомогательный материал, достигли нового максимума в 91 245 юаней/тонна, усилив риск убытков. В краткосрочной перспективе ведущие предприятия, благодаря преимуществам в заказах, смогут поддерживать высокие объемы производства, но малые и средние мощности могут продолжать сокращаться, и структурное различие в отрасли, вероятно, сохранится.