Новости SMM от 9 декабря:

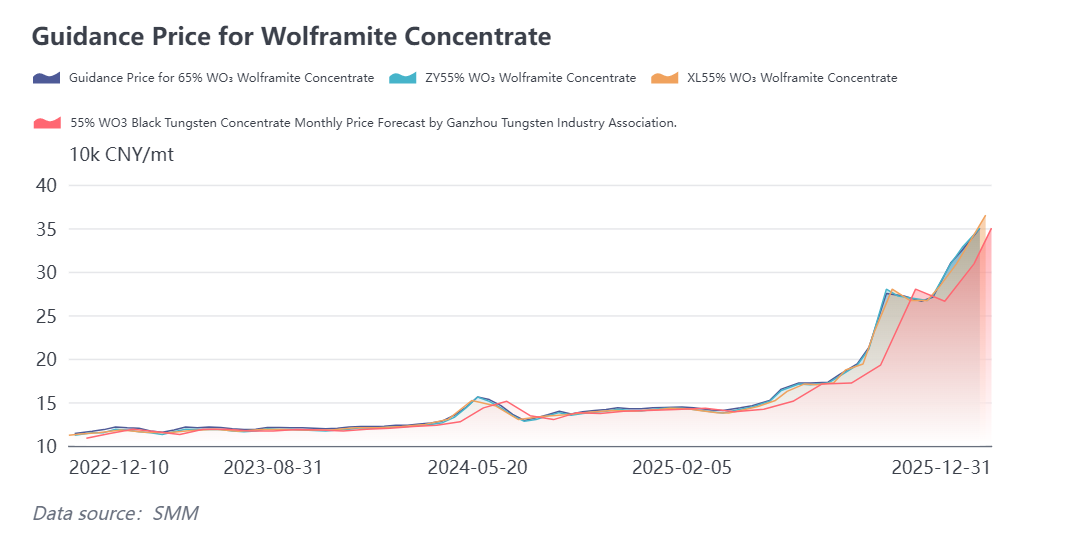

Под влиянием множества благоприятных факторов, включая ограниченное предложение сырья, цены на вольфрам продолжают расти с середины октября, устанавливая исторические максимумы! С точки зрения предложения, рынок сырья для вольфрама остается напряженным. В сочетании с постепенным распределением квот на добычу вольфрама в различных провинциях Китая в ноябре, рынок ожидает, что общий объем годовых квот будет ниже уровня 2024 года. Основные предприятия вольфрама, такие как Jiangxi Tungsten и Zhangyuan Tungsten, последовательно повышают свои долгосрочные контрактные предложения, что дополнительно поддерживает рост цен. По состоянию на 9 декабря средняя цена концентрата вольфрамита (≥65%) достигла 356,5 тыс. юаней за тонну, увеличившись с начала года на 149,74%.

Jiangxi Tungsten, Zhangyuan Tungsten и другие предприятия вольфрама снова повысили цены по долгосрочным контрактам

. Несколько предприятий вольфрама повысили свои долгосрочные контрактные цены в первой половине декабря, подробности следующие:

Ассоциация вольфрамовой промышленности Ганчжоу: черный вольфрамовый концентрат 55% - 350 тыс. юаней за тонну, что на 41 тыс. юаней выше по сравнению с прошлым месяцем; APT - 510 тыс. юаней за тонну, что на 57 тыс. юаней выше по сравнению с прошлым месяцем; порошок вольфрама средней фракции - 880 юаней за кг, что на 150 юаней выше по сравнению с прошлым месяцем. (Цены указаны для справки, коммерческие риски несут стороны.)

Компания Чунъи Чжаньюань Вольфрам Ко., Лтд: черный вольфрамовый концентрат 55% - 350 тыс. юаней за тонну, что на 22 тыс. юаней выше предыдущего предложения; концентрат шеелита 55% - 349 тыс. юаней за тонну, что на 22 тыс. юаней выше предыдущего предложения; паратунгстат аммония (APT) - 510 тыс. юаней за тонну, что на 32 тыс. юаней выше предыдущего предложения.

Компания Jiangxi Tungsten Holding Group Co., Ltd.: черный вольфрамовый концентрат 65% - 350 тыс. юаней за тонну, что на 25 тыс. юаней выше второй половины ноября.

Xiamen Tungsten: долгосрочная цена закупки APT в первой половине декабря 2025 года установлена на уровне 500 тыс. юаней за тонну, что на 30 тыс. юаней выше второй половины ноября.

Компания Guangdong Xianglu Tungsten Co., Ltd.: цена на концентрат вольфрамита 55% установлена на уровне 365 000 юаней/т, что на 34 000 юаней/т выше предыдущего периода; для концентрата шеелита 55% цена составила 364 000 юаней/т, также рост на 34 000 юаней/т; а для паравольфрамата аммония (ПВА) цена достигла 530 000 юаней/т, что отражает увеличение на 49 000 юаней/т.

Цены на вольфрам продолжают расти, концентрат вольфрамита подорожал почти на 150% с начала года

Цены на вольфрам стабильно растут, часто обновляя исторические рекорды! Согласно последним котировкам SMM, 9 декабря цена на концентрат вольфрамита (≥65%) колебалась в диапазоне от 356 000 до 357 000 юаней/т, при средней цене 356 500 юаней/т, что на 0,56% выше предыдущего торгового дня! По сравнению со средней ценой 142 750 юаней/т на 31 декабря 2024 года, новый максимум в 356 500 юаней/т означает рост на 213 750 юаней/т с начала года, скачок на 149,74%.

Рост цен на вольфрам в этом году в основном объясняется совокупным эффектом ужесточения предложения, smooth передачи затрат и поддержки со стороны жёсткого спроса downstream: годовая квота на добычу вольфрама в Китае, как ожидается, будет ниже, чем в 2024 году. Квоты в основных регионах-производителях не показали роста, в некоторых провинциях наблюдалось снижение по сравнению с предыдущим годом. Кроме того, уровень использования квот был низким в таких регионах, как Юньнань и Гуандун. В сочетании с замедлением темпов продаж крупными рудниками в конце года объём рыночного обращения дополнительно сократился. Продолжающееся углубление политики контроля квот на добычу вольфрама внутри страны обеспечивает управление стратегическими ресурсами у источника. Одновременно путь передачи высоких цен на вольфрам является smooth. Плавление ПВА стало рентабельным, а уровень операционной деятельности в отрасли стабильно восстанавливается. В средне- и высокотехнологичных применениях downstream для вольфрама отсутствуют заменяемые материалы, что приводит к концентрации заказов у ведущих предприятий. Давление издержек вынуждает повышать цены на конечную продукцию. На зарубежном рынке, под влиянием экспортных ограничений Китая, сокращения производства на вольфрамовых предприятиях Вьетнама, а также включения вольфрама в список стратегических металлов в Европе и США, надбавки на вольфрамовую продукцию несколько восстановились. Однако в целом рынок демонстрирует слабый спрос и предложение, оставляя пространство для корректировки цен.

Прогноз рынка

В целом, при сильной поддержке ограниченных поставок со стороны рудников, цены на вольфрам в последнее время стабильно растут. С наступлением декабря ситуация с дефицитом сырья не улучшилась, а дисбаланс спроса и предложения остаётся нерешённым. Ожидается, что тенденция к высоким ценам на вольфрам сохранится.

Конкретно, в декабре вольфрамовый рынок продолжит сталкиваться с двойственным сценарием: с одной стороны, ограничения предложения из-за квот на добычу затрудняют изменение дефицита сырья; с другой стороны, downstream-секторы применения переживают структурную перестройку. При отсутствии новых материалов, способных массово заменить вольфрам, дефицитная ситуация на рынке, вероятно, сохранится, поддерживая цены на высоком уровне до конца 2025 года. В перспективе первого квартала 2026 года рынку необходимо следить за изменениями в темпах отгрузок руды и раскрытием нового раунда спроса на пополнение запасов downstream.