I. Катодные материалы: значительное оживление заказов, сильная поддержка спроса в конце года

В ноябре производственная часть катодных материалов для натриевых ионных батарей показала впечатляющие результаты: производство выросло на 50% по сравнению с предыдущим месяцем и на 54% по сравнению с аналогичным периодом прошлого года, что свидетельствует о продолжающемся восстановлении процветания отрасли. Что касается структуры продукции, полианионный NFPP остается основным на рынке, составляя 76% от общего объема производства, что на 4 процентных пункта больше, чем в октябре, что еще больше подчеркивает его лидирующий эффект.

Оживление заказов является основным драйвером этого роста: с одной стороны, проблемы совместимости между производителями батарейных элементов и системами, которые ранее беспокоили отрасль, были надлежащим образом решены, в сочетании с завершением переработки запасов предприятиями батарейных элементов, что позволило ведущим компаниям по производству катодов NFPP восстановить свои поставки до уровня третьего квартала; с другой стороны, по мере приближения конца года некоторые проекты ESS ускоряют установку оборудования, чтобы успеть в окно получения субсидий, что непосредственно стимулирует спрос на катоды NFPP.

Слоистые оксидные маршруты O3 также сохранили динамику роста. С началом внедрения технологии слоистых оксидов в проектах для тяжелых грузовиков продолжает расти спрос на запасы сырья для катодов, а также стабильный спрос со стороны мелкомасштабных приложений ESS, что позволяет поддерживать производство слоистых оксидных катодов на высоком уровне в ноябре. Глядя вперед на декабрь, исходя из текущей поддержки заказов, ожидания относительно производства натриевых ионных катодов остаются оптимистичными, с прогнозируемым ростом на 3% по сравнению с предыдущим месяцем и увеличением на 139% по сравнению с аналогичным периодом прошлого года.

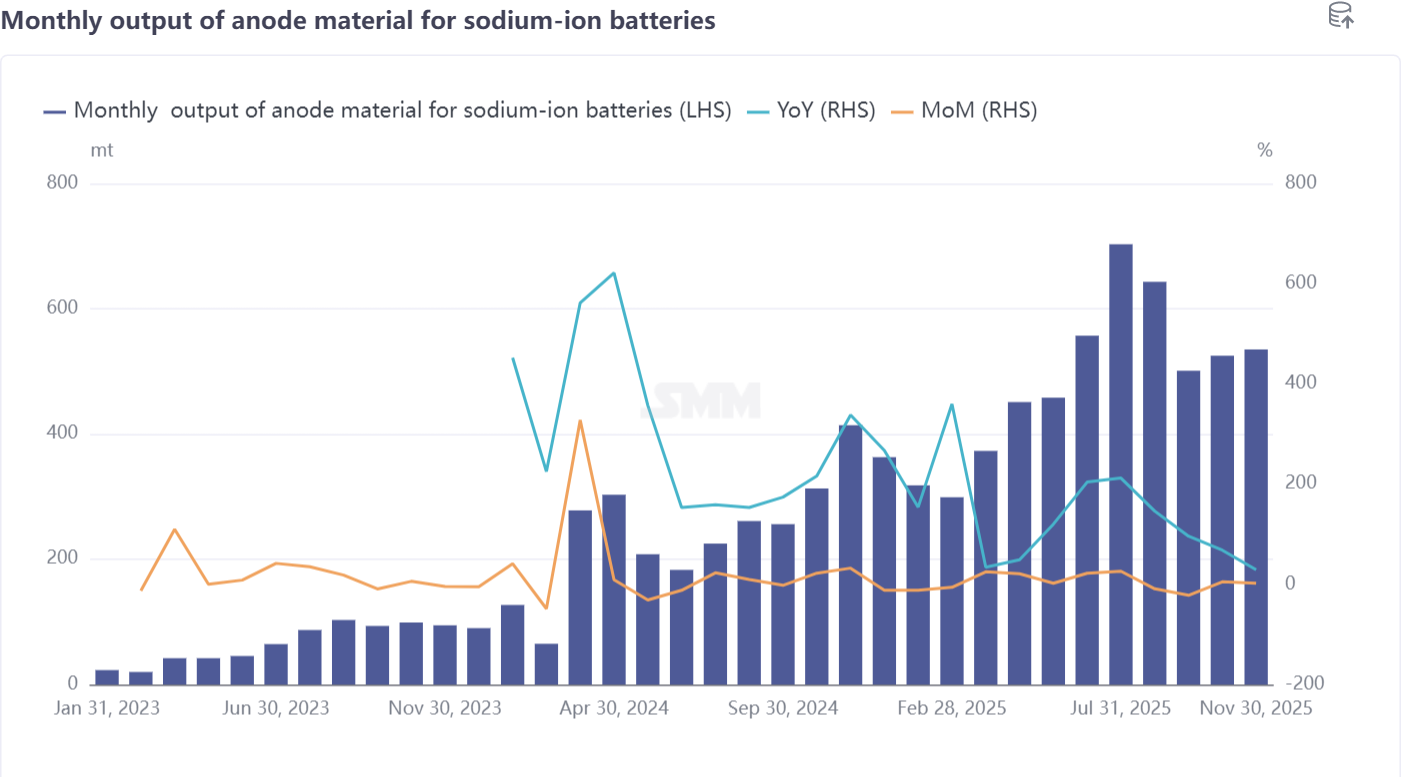

II. Твердоуглеродный анод: в фазе развития основное внимание уделяется повышению качества, высокая концентрация мощностей сохраняется

В ноябре производство натриевых ионных анодных материалов выросло на 5% по сравнению с предыдущим месяцем и на 68% по сравнению с аналогичным периодом прошлого года, хотя темпы роста были ниже, чем у катодов, эффекты отраслевых корректировок постепенно становятся очевидными. В этом месяце предприятия по производству твердоуглеродных анодов провели ряд оптимизационных корректировок, ориентированных на производственное сырье, контроль затрат и ценообразование на продукцию, что способствовало незначительному улучшению условий поставок. Консенсус в отрасли ясен: сектор все еще находится на стадии формирования, и нецелесообразно преждевременно втягиваться в инволюцию цен; повышение качества и технологическая итерация остаются основными направлениями.

Итерация системы сырья стала значительной тенденцией. С 2025 года, под влиянием непрерывного роста цен на кокосовый углерод, отечественная отрасль твердоуглеродных материалов постепенно переходит на систему твердоуглеродных материалов на основе бамбука, чтобы снизить зависимость от затрат. С точки зрения применения, продукты из твердого углерода сформировали три основных сценария: малая мощность для двухколесных транспортных средств, источники питания для систем старт-стоп и системы хранения энергии. Разные сценарии предъявляют различные требования к циклическим характеристикам, низкотемпературным свойствам и C-скорости твердого углерода, что приводит к дифференцированной ценовой системе, которую нельзя обобщать.

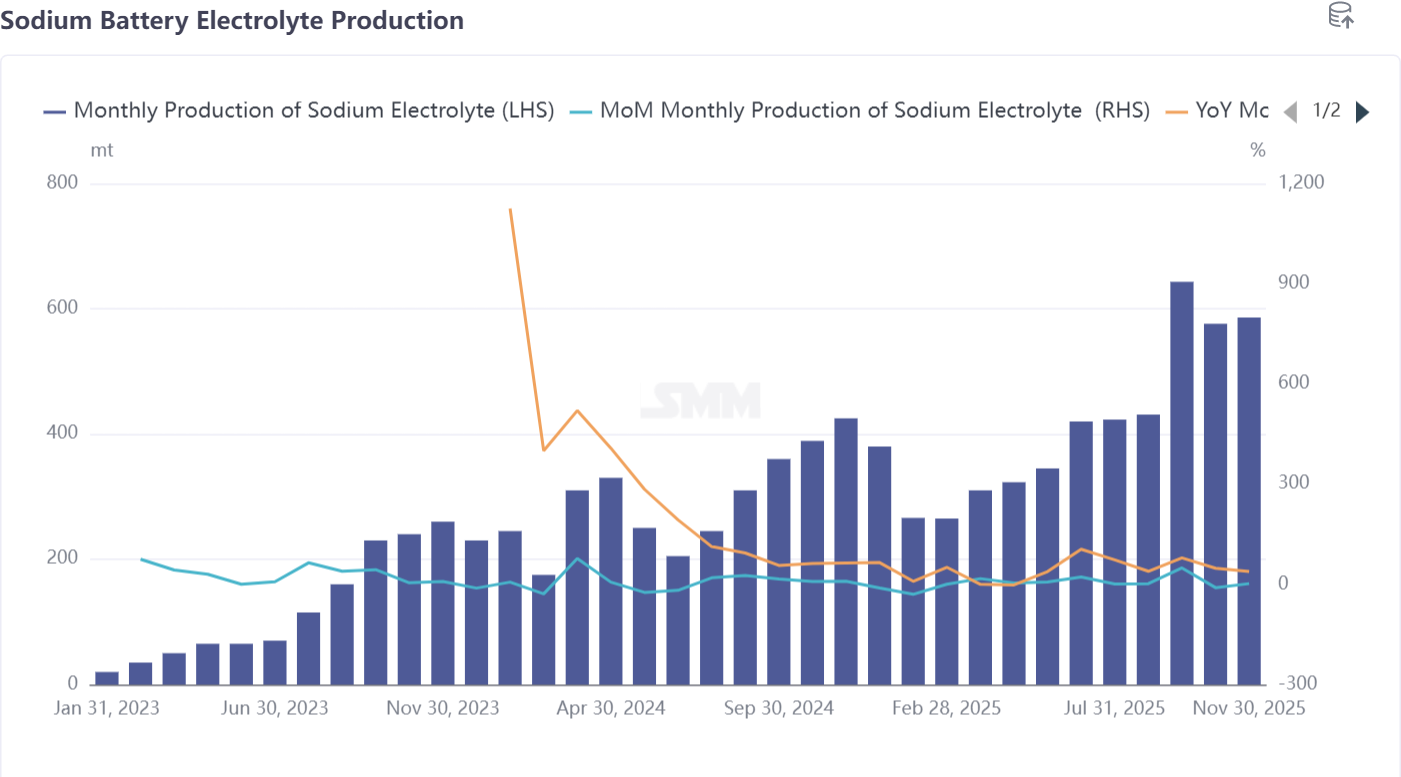

III. Электролит: общая стабильность цен с незначительными колебаниями затрат на добавки

В ноябре производство электролита для натрий-ионных батарей увеличилось на 2% по сравнению с предыдущим месяцем и на 38% в годовом исчислении, демонстрируя устойчивое расширение масштабов производства. Цены оставались стабильными. В отличие от резкого скачка цен на LiPF6, ключевого сырья для электролита литий-ионных батарей, цена на NaPF6, важное сырье для электролита натрий-ионных батарей, оставалась стабильной, поддерживая прибыльность отрасли.

С точки зрения затрат, незначительные колебания произошли из-за повышения цен на некоторые добавки, используемые как в литий-, так и в натрий-ионных батареях, что слегка повлияло на затраты на электролит для натрий-ионных батарей. Однако эти повышения еще не были переданы конечным продажным ценам, и общие цены на электролит для натрий-ионных батарей остаются стабильными. В плане сотрудничества между предприятиями, производство электролита для натрий-ионных батарей в настоящее время доминируется предприятиями, выпускающими электролит для литий-ионных батарей. Производители аккумуляторных элементов и производители электролита активно сотрудничают, что позволяет проводить точные исследования и разработку формул, адаптированных к требованиям по характеристикам аккумуляторных элементов натрий-ионных батарей, и повышает совместимость продукции. Учитывая ориентацию отрасли на заказы, в декабре ожидается снижение производства электролита на 4% по сравнению с предыдущим месяцем, но все же рост на 48% в годовом исчислении.

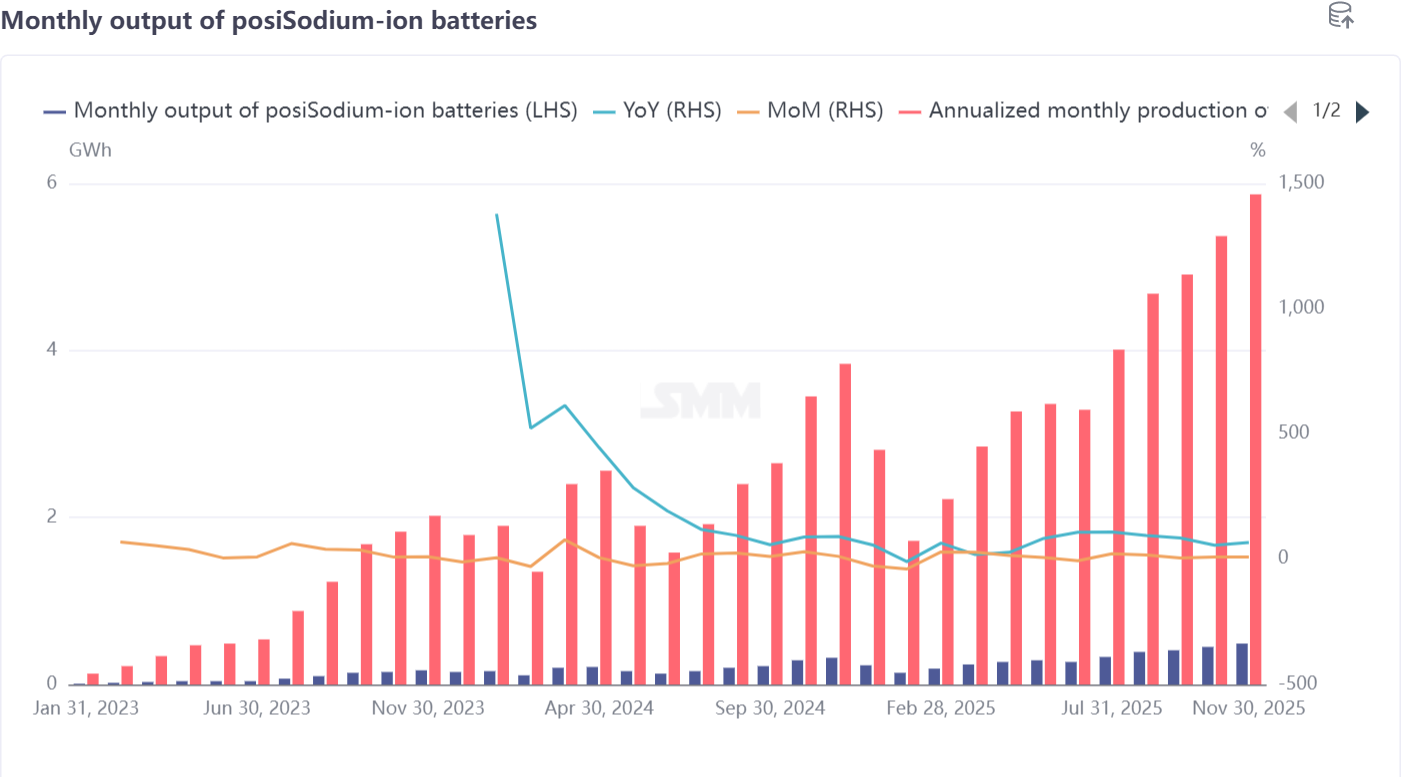

IV. Аккумуляторные элементы и конечное использование: расширение сценариев применения и устойчивый рост производства и продаж

В ноябре производство аккумуляторных элементов для натрий-ионных батарей увеличилось на 9% по сравнению с предыдущим месяцем и на 67% в годовом исчислении, что свидетельствует о сильном производстве и продажах. Согласно опросу SMM, в этом месяце предприятия-производители аккумуляторных элементов поддерживали высокие темпы производства, главным образом, из-за спешки с выполнением сроков проектов по хранению энергии. В секторе двухколесных электротранспортных средств после введения решений для проблемных элементов после вступления в силу новых национальных стандартов, прогресс в производстве аккумуляторных элементов для натрий-ионных батарей значительно восстановился.

Конечные области применения продолжают расширяться, служа основным двигателем роста отрасли: в секторе двухколесных электротранспортных средств, доля проникновения натрий-ионных батарей к 2025 году составит около 3%, а ведущие производители аккумуляторных элементов планируют увеличить эту долю до 10% в следующем году; в секторе источников питания для систем старт-стоп, рынок в настоящее время сосредоточен на вторичном рынке замены свинцово-кислотных батарей в автомобилях с двигателями внутреннего сгорания, без прорыва в предварительной установке OEM-производителями на первичном рынке — краткосрочный спрос будет по-прежнему зависеть в основном от замены существующих запасов; кроме того, исследовательские работы по применению аккумуляторных элементов для натрий-ионных батарей в новых сценариях, таких как грузовые автомобили, гибридные автомобили с возможностью подзарядки и резервные источники питания для центров обработки данных, достигли этапного прогресса. В декабре, как критический период для годового объема продаж, прогноз производства элементов натрий-ионных аккумуляторов позитивный, ожидается рост на 3% к предыдущему месяцу и на 116% к прошлому году. V. Итоги работы производственной цепочки натрий-ионных аккумуляторов в ноябре

В ноябре производственная цепочка натрий-ионных аккумуляторов показала позитивную динамику, характеризующуюся восстановлением спроса, одновременным ростом производства и продаж, а также структурной оптимизацией, с заметным синергетическим развитием всех сегментов. Со стороны производства, за исключением твердоугольных анодов, которые показали относительно умеренный рост из-за промышленных корректировок, производство катодных материалов, электролитов и элементов аккумуляторов достигло двойного роста как к предыдущему месяцу, так и к прошлому году. Среди них катодные материалы показали наибольший рост, увеличившись на 50% к предыдущему месяцу, что отражает сильную динамику со стороны спроса.

Со стороны спроса сошлись несколько благоприятных факторов: годовой ажиотаж с установкой проектов ESS и восстановление мощностей электрических двухколесных транспортных средств после разрешения проблем напрямую стимулировали заказы на основные материалы и элементы аккумуляторов; начальное внедрение в новых применениях, таких как тяжелые грузовики и центры обработки данных, открыло долгосрочные возможности роста для отрасли.

Со стороны отрасли структурные особенности стали более выраженными: доминирование маршрута NFPP в катодных материалах укрепилось, твердоугольные аноды сместились в сторону бамбукового сырья, а электролиты получили выгоду от технологического перелива от предприятий литиевых аккумуляторов, при этом все сегменты продвигаются за счет технологической итерации и оптимизации затрат. В целом, производственная цепочка преодолела предыдущие узкие места в ноябре, заложив прочную основу для годового рывка и развития в 2026 году.