В первой половине 2025 года (1 полугодие) в Китае вокруг вторичного медного сырья возникали две основные темы. Во-первых, с полным внедрением политики «обратного налогообложения» в различных провинциях изменилась предыдущая модель закупок предприятий по производству вторичных медных катанок. Однако оставался серьезным вызов вопрос о том, будут ли отечественные поставщики вторичного медного сырья сотрудничать с предприятиями по производству вторичных медных катанок в реализации политики «обратного налогообложения». Во-вторых, США ввели высокие импортные пошлины на различные страны, включая Китай. В ответ Китай ввел дополнительную пошлину в размере 10% на все товары из США, импортируемые в Китай, включая вторичное медное сырье. Модель внутреннего снабжения вторичным медным сырьем все еще находилась в переходном периоде в рамках постепенного внедрения политики «обратного налогообложения», в то время как продолжающаяся торговая напряженность между Китаем и США заставила многих трейдеров вторичного медного сырья переключить свои источники закупок с США на другие страны. Отечественное вторичное медное сырье столкнулось с «внутренними и внешними вызовами», при этом долгосрочная недостаточная рыночная циркуляция не могла удовлетворить рыночный спрос, что привело к искусственно завышенным ценам на вторичное медное сырье.

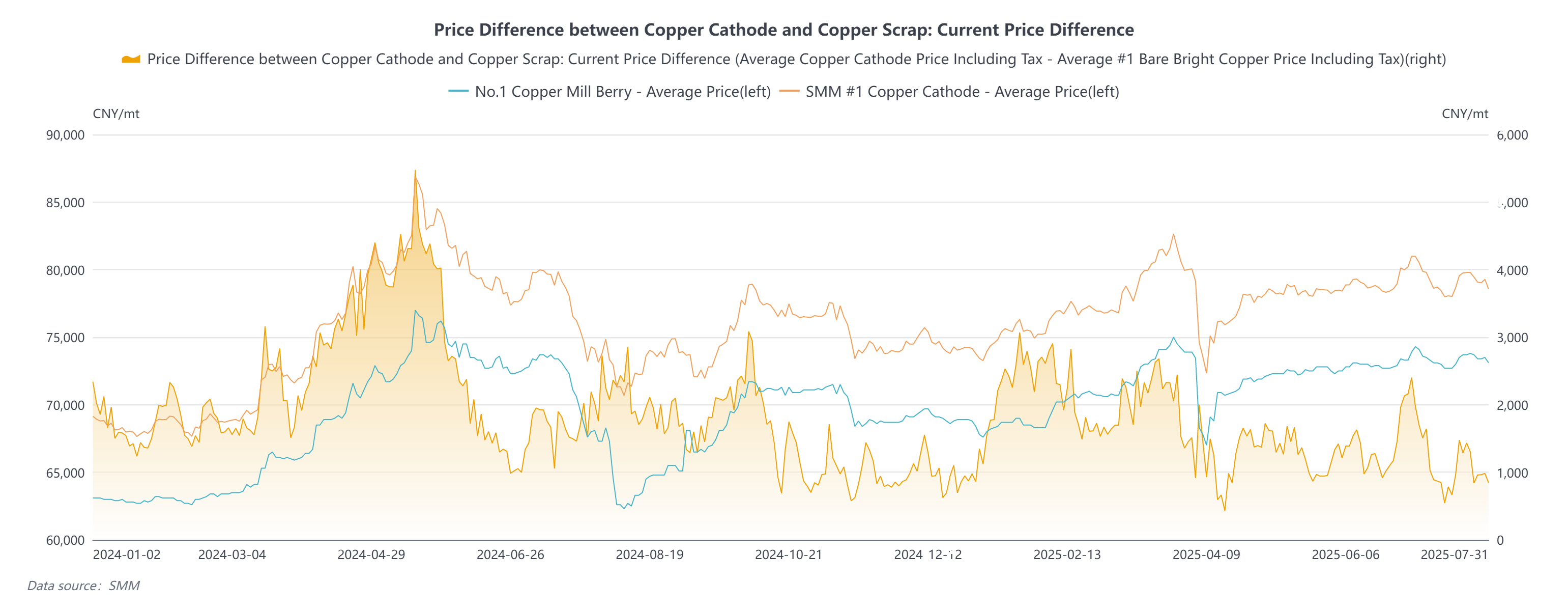

Во-первых, давайте рассмотрим «внутренние вызовы». В первой половине года цены на медь в Китае сначала выросли, а затем снизились, незначительно поднявшись перед тем, как сохранить колебательную тенденцию. Аналогично, разница в цене между первичным металлом и ломом колебалась в пределах 2000-3000 юаней/тонну в 1 квартале. Устойчивый рост цен на медь побудил трейдеров вторичного медного сырья активно продавать, что привело к значительному увеличению объема рыночной циркуляции вторичного медного сырья по сравнению с 4 кварталом 2024 года. Расширение разницы в цене между первичным металлом и ломом также указало на относительно обильное предложение вторичного медного сырья.

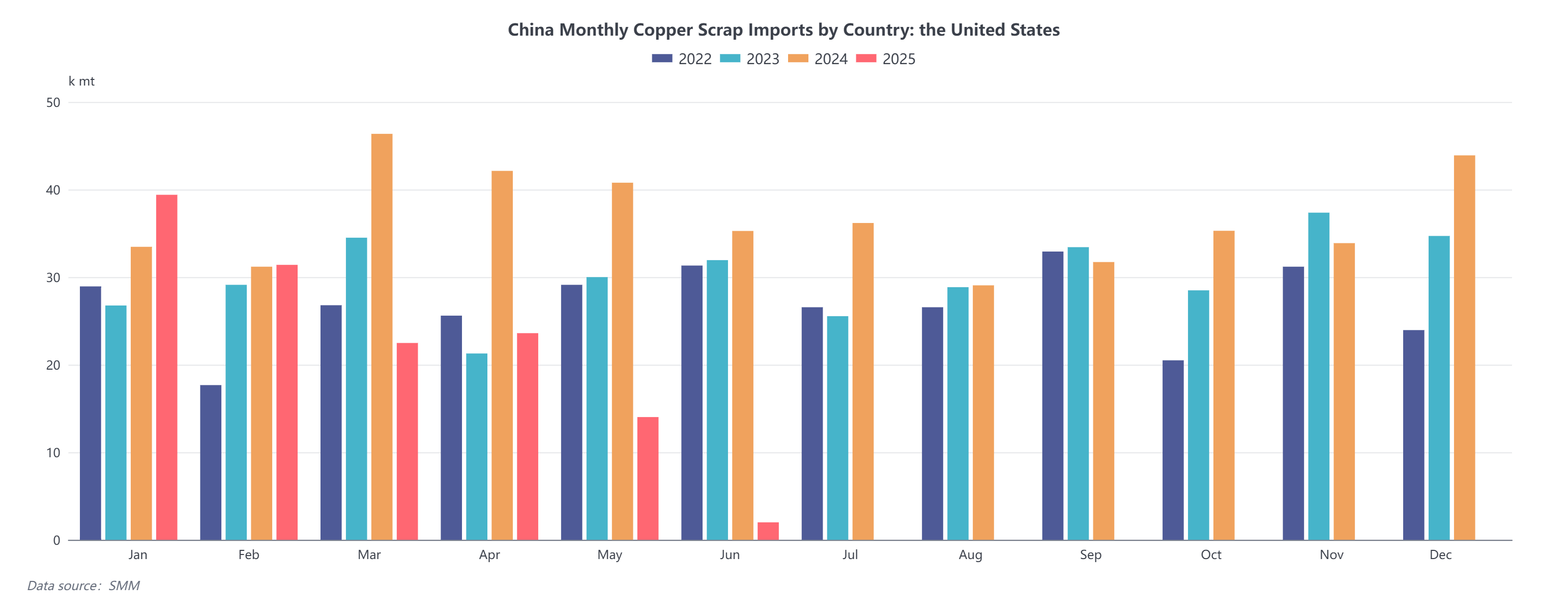

Наконец, рассмотрим данные об экспорте вторичного медного сырья из США. Из-за китайских контрмер по введению пошлин против США местные трейдеры вторичного медного сырья в США были вынуждены постепенно переключить свое внимание с китайского рынка на страны Юго-Восточной Азии, а также на рынки Японии и Южной Кореи. Именно существование торговых пошлин между Китаем и США привело к несоответствию в экспорте вторичного медного сырья из США. Китайские трейдеры, импортирующие вторичное медное сырье, сталкиваются с повышением закупочных издержек из-за импортных пошлин и могут обратить свое внимание только на Центральную Азию, Ближний Восток и даже Африку.

В перспективе второго полугодия ситуация с предложением вторичного медного сырья в Китае не выглядит оптимистично. Из-за периода реализации внутренних политических мер и влияния экономического спада объем рыночной циркуляции вторичного медного сырья значительно ниже, чем ранее. За рубежом ожидается, что США и Китай проведут второй раунд торговых переговоров. Учитывая, что Трамп уже ввел повышение пошлин на импортные товары из многих стран, похоже, что США почти наверняка продолжат вводить дополнительные пошлины на китайский импорт. Несоответствие в предложении вторичного медного сырья из США сохранится. В условиях, когда ситуация с предложением как внутри страны, так и за рубежом не может быть улучшена, ситуация с предложением вторичного медного сырья в Китае может оставаться напряженной в среднесрочной и долгосрочной перспективе.

С началом 2 квартала, когда Трамп начал вводить высокие пошлины на китайский экспорт в США, это сигнализировало о возобновлении торговой войны между Китаем и США после Трампа 1.0. Рынок опасался, что глобальная торговая война, спровоцированная США, окажет значительное влияние на китайскую макроэкономику. Внутренние цены на медь соответственно снизились, затем последовали отечественные поставщики вторичного медного сырья, которые приобрели значительное количество вторичного медного сырья, когда цены на медь были высоки в начале периода. Теперь, с существенным падением цен на медь, запасы сырья, имеющиеся у поставщиков вторичного медного сырья, понесли значительные убытки. Подавляющее большинство поставщиков вторичного медного сырья предпочли задержать поставки, что привело к резкому падению объема рыночной циркуляции вторичного медного сырья до точки замерзания. Разница в цене между первичным металлом и ломом (включая налог) даже сократилась до 1000 юаней/тонну. Хотя торговые отношения между Китаем и США несколько смягчились после первого раунда переговоров, Китай все еще ввел временную пошлину в размере 10% на все импортные товары из США, в то время как США ввели временную пошлину в размере 30% на Китай. Пока вопрос о пошлинах остается нерешенным, рынок остается неопределенным в отношении перспектив потребления меди в Китае, с ограниченным ростом цен на медь, затем длительным периодом консолидации с колебательной тенденцией.

Тенденция цен на медь во 2 квартале 2025 года имеет некоторое сходство с тенденцией в 4 квартале предыдущих лет. Когда цены на медь колеблются, готовность поставщиков вторичного медного сырья к продаже, как правило, низкая. Согласно обменам с SMM, большинство трейдеров вторичного медного сырья в июне-июле этого года, как правило, поддерживали низкий уровень запасов вторичного медного сырья из-за опасений по поводу волатильности цен на медь. Кроме того, трейдеры, как правило, применяют стратегию «быстрого входа, быстрого выхода», при этом цена сделки в основном на 50-100 юаней/тонну выше закупочной цены. После вычета ежедневных расходов и других издержек чистая прибыль трейдеров от продажи вторичного медного сырья была минимальной. (Что касается коэффициента производительности основных распределительных районов для вторичного медного сырья в Китае, SMM провела опросы среди площадок и трейдеров вторичного медного сырья, присваивая баллы на основе текущих уровней запасов по шкале от 1 до 10. Например, балл 5 означает, что текущий запас находится на нормальном уровне.)

Кроме того, при низких запасах трейдеры вторичного медного сырья, как правило, отказываются снижать цены, когда цены на медь растут. Когда цены на медь снижаются, трейдеры снижают цены минимальной величиной, иногда даже менее чем на 50% от ежедневного снижения цен на медь. Искусственно завышенные цены на вторичное медное сырье создали значительные трудности для многих предприятий по производству вторичных медных катанок. Хотя 2 квартал является низким сезоном для потребления в нижней части цепочки, с ограниченными заказами, искусственно завышенные издержки на вторичное медное сырье не могут быть перенесены на нижнюю часть цепочки. Предприятия по производству вторичных медных катанок должны нести издержки самостоятельно, и продажи вторичных медных катанок находятся в состоянии убытков уже долгое время с мая.

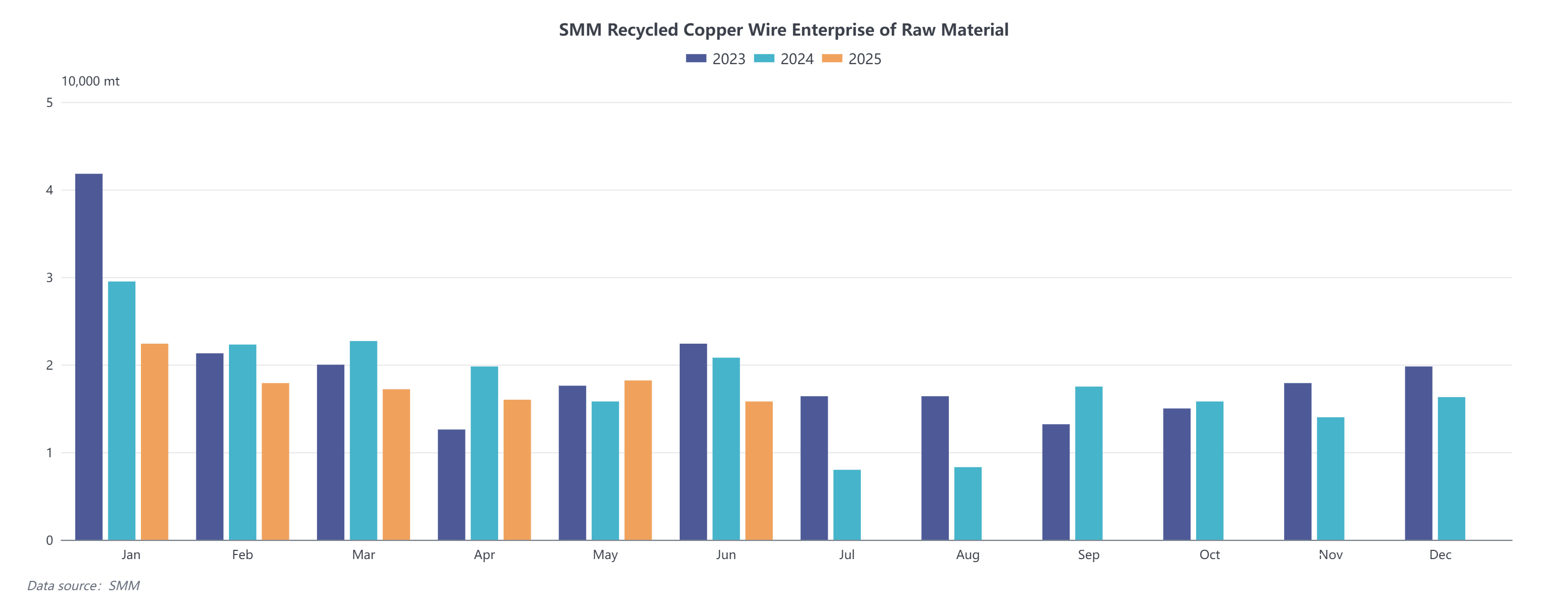

Помимо влияния колебаний цен на медь на настроения в отношении отгрузок у трейдеров вторичной медной сырой материи, постепенное внедрение «обратного выставления счетов-фактур» в различных провинциях в этом году также привело к возникновению узкого места в объеме закупок сырья для многих предприятий, производящих вторичные медные катушки. Согласно ежемесячным данным SMM, ежемесячный запас сырья для предприятий, производящих вторичные медные катушки, в апреле-мае 2025 года был ниже, чем за аналогичный период 2023 и 2024 года. Помимо вышеупомянутых факторов, связанных с ценой на медь, внедрение «обратного выставления счетов-фактур» также создало трудности для предприятий, производящих вторичные медные катушки, в закупках.

В политике «обратного выставления счетов-фактур» четко указано, что лимит выставления счетов-фактур предприятиями, осуществляющими «обратное выставление счетов-фактур», одному и тому же физическому лицу в течение 12 календарных месяцев не должен превышать 5 млн юаней. В настоящее время в Китае большинство вторичной медной сырой материи все еще перерабатывается семейными мастерскими, а затем передается предприятиям, производящим вторичные медные катушки. Если продавцы вторичной медной сырой материи из семейных мастерских не сотрудничают с предприятиями, производящими вторичные медные катушки, в выставлении счетов-фактур «обратного выставления», предприятия, производящие вторичные медные катушки, могут обратиться только к трейдерам вторичной медной сырой материи, которые могут выставлять счета-фактуры с НДС в размере 13% для закупок. Однако с начала этого года такие факторы, как цены на медь и плохая динамика внутреннего экономического цикла, привели к увеличению срока переработки лома для многих видов лома, при этом значительно сократился объем лома, переработанного предприятиями по демонтажу. Объем вторичной медной сырой материи, закупленной трейдерами вторичной медной сырой материи у официальных предприятий по демонтажу, также не соответствовал ожиданиям. Таким образом, низкий ежемесячный запас сырья для предприятий, производящих вторичные медные катушки, в основном объясняется неудовлетворительным прогрессом работы по «обратному выставлению счетов-фактур» в сочетании с ограниченным объемом продаж трейдеров вторичной медной сырой материи.

Нехватка внутреннего предложения вторичной медной сырой материи вряд ли изменится в краткосрочной перспективе. Что касается импортируемой вторичной медной сырой материи, то это также связано с тарифными вопросами, вызванными ухудшением китайско-американских торговых отношений, о которых говорилось выше.

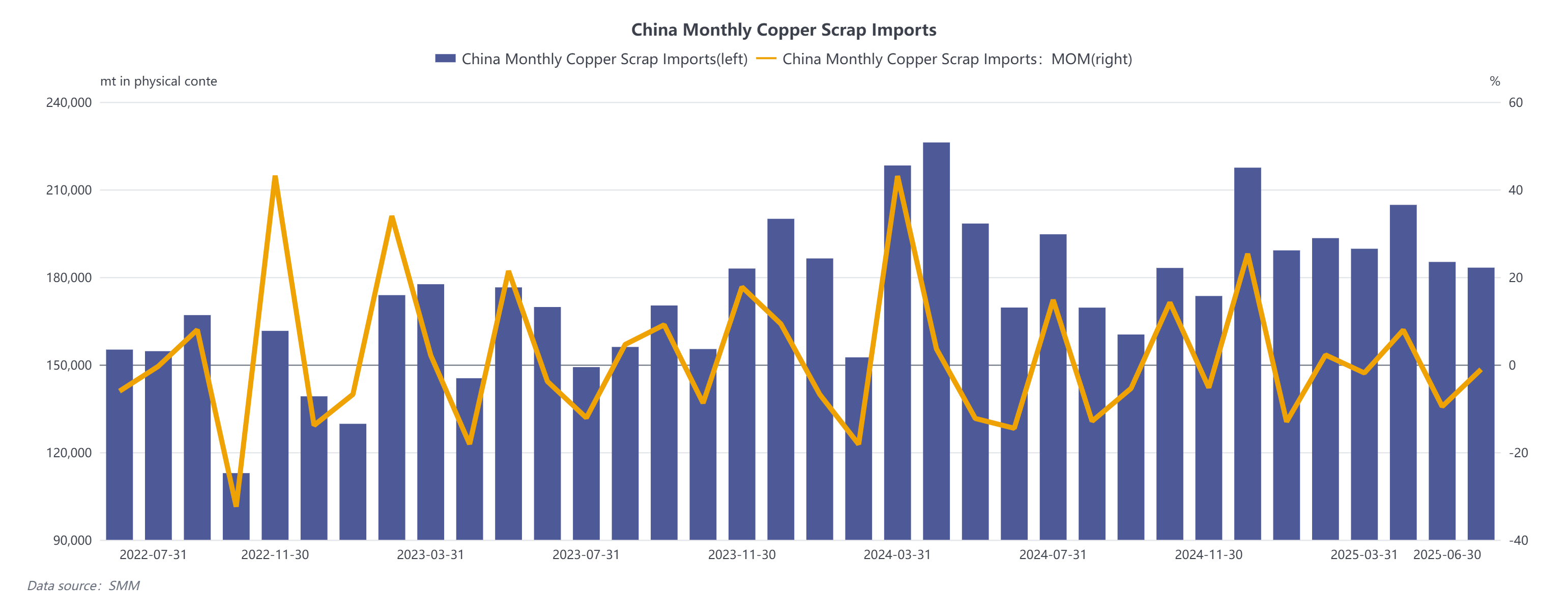

Во-первых, согласно данным о импорте вторичной медной сырьевой продукции, собранным SMM, по состоянию на июнь 2025 года общий объем импорта вторичной медной сырьевой продукции в Китай за первые шесть месяцев составил 1,1454 млн. тонн, что на 0,5% меньше по сравнению с 1,1512 млн. тонн за аналогичный период прошлого года.

Импорт вторичной медной сырьевой продукции в Китае снизился в годовом исчислении с марта по май, хотя в июне наблюдалось небольшое снижение в годовом исчислении, данные в годовом исчислении выросли на 8,06% против общей тенденции. Еще в апреле Государственное таможенное управление выпустило документы, в которых указано, что для вторичной медной сырьевой продукции из США, отгруженной с 10 апреля и заявленной до 24:00 13 мая (оба периода должны быть соблюдены), китайская таможня будет взимать только 13% НДС на импорт и не будет взимать дополнительный 10% импортный тариф. Поэтому с точки зрения периодов времени, обычный период от отгрузки до прибытия в китайские порты для вторичной медной сырьевой продукции из США составляет 30-45 календарных дней. Таким образом, многие импортные трейдеры попросили американских трейдеров как можно скорее экспортировать вторичную медную сырьевую продукцию в Китай до июня. Данные об импорте вторичной медной сырьевой продукции в апреле достигли пика в первом полугодии, а затем в мае обычно снизились. Однако данные за июнь снизились всего на 1% по сравнению с маем, что неизбежно заставляет рынок задаваться вопросом, смогли ли китайские импортные трейдеры быстро расширить зарубежные рынки и добиться значительных результатов в короткие сроки после отказа от рынка США.

Согласно данным об импорте вторичной медной сырьевой продукции в Китай по странам в 2024 году, общий годовой объем импорта вторичной медной сырьевой продукции из США составил 439 200 тонн, затем следует Япония с 271 800 тонн, Малайзия с 192 300 тонн и Таиланд с 172 000 тонн. В то же время США экспортировали 959 300 тонн вторичной медной сырьевой продукции в 2024 году. Другими словами, почти 45,78% вторичной медной сырьевой продукции, экспортированной США, было продано непосредственно в Китай, а остальная часть была разобрана, переплавлена и перелита в странах Юго-Восточной Азии, прежде чем быть отправленной обратно в Китай. Если объединить как прямой, так и косвенный импорт, доля вторичной медной сырьевой продукции, импортированной из США, может превысить 50%.